保險越來越難賣,友邦跟平安們搶奪“富人區”_風聞

源媒汇-1小时前

作者 | 陳不白

編輯 | 蘇淮

主做4億中產生意的友邦人壽,在內地的業務版圖繼續擴張。

11月26日,友邦人壽官宣,已獲得監管批准籌建浙江分公司。而2024年以來,友邦人壽安徽、山東、重慶三家省級分公司,已經陸續獲得監管批准開始籌建。

11月26日,友邦人壽官宣,已獲得監管批准籌建浙江分公司。而2024年以來,友邦人壽安徽、山東、重慶三家省級分公司,已經陸續獲得監管批准開始籌建。

友邦人壽原董事長李源祥,曾在最近的一場發佈會上表示,“我們的業務將進入中國內地13個省份及直轄市,覆蓋數以百萬計的中產家庭。中國內地是全球人壽及健康保險最具吸引力的市場之一”。

據國內數據研究平台QuestMobile發佈的中產研究報告,新中產用户在銀行、證券投資、保險等多個細分領域保持高活躍度。2024年7月,國內新中產人羣使用保險服務類APP的月活躍用户規模達到1906萬人。保險類月活躍用户規模TOP3的APP,分別為平安金管家、中國人壽壽險、中國人保,友邦人壽並不在列。

雖然友邦人壽看好內地中產客羣的人身險市場前景,但要真正吃到這塊蛋糕並不容易。事實上,內地的保險生意越來越難做了。

01

盈利能力被國內頭部險企吊打

據國壽研究發佈的2024年上半年人身險業發展動態分析,上半年我國人身險公司實現原保費收入26291億元,較2023年同期增加3015億元。

國壽研究分析指出,相關保費增長主要為續期拉動,疊加“報行合一”和淡化“開門紅”政策背景。2024年人身險公司原保費增速大幅放緩,上半年同比增速為5.1%,較2023年同期降低8.7個百分點。

而中國保險業協會發布的相關數據更不景氣。在原準則下,2024年上半年國內人身險公司累計虧損達1158.6億元,89家人身險公司中,58家公司虧損,佔比65.17%。

雖然市場增長放緩,但總歸還是在增長。“二八法則”之下,中小人身險公司(主要為壽險、健康險公司)虧錢的越虧,而頭部賺錢的險企正在越來越賺錢。2024年上半年,即使是國內養老保險巨頭泰康集團旗下的非上市養老保險公司泰康養老,虧損也達到16.94億元。而頭部的平安人壽,歸母淨利潤則達到502.69億元,歸母淨利潤同比增速更是達到讓整個行業豔羨的6.8%。

據各家壽險公司發佈的2024年二季度償付能力報告,2024年上半年友邦人壽淨利潤33.66億元,在國內76家壽險公司中排在第8位。但是和TOP7相比,友邦人壽的盈利能力提升顯然還有相當大的空間,其淨利潤只有泰康人壽、中郵人壽的一半;和第一名平安人壽相比,更是不及對方淨利潤的1/10。

友邦人壽歷年的多項業績指標也印證了這一點。

業績指標顯示,友邦人壽正在陷入增收不增利的困局。2021年至2023年,友邦人壽的已賺保費分別為433.94億元、486.40億元、581.72億元,整體增長勢頭強勁。從規模保費同比增速來看,2022年前三季度至2024年前三季度同期,友邦人壽的規模保費同比增速分別為13.52%、21.96%、22.53%,兩年快翻了1倍。

而從淨利潤指標來看,2016年友邦人壽的淨利潤僅為5.18億元,一直漲至峯值2021年83.39億元,此後則一路下滑,2022年、2023年分別跌至58.37億元、42.67億元。

友邦人壽指出,淨利潤下滑,主要是由於賠付支出和提取保險責任準備金的增加所致。數據顯示,2022年、2023年,友邦人壽的賠付支出分別為87.24億元、104.7億元,提取的責任保證金分別為259.82億元、383.4億元,均出現大幅增長。

02

新保單利潤率大幅下滑

2024年以來,友邦集團在香港市場天價保單頻出。8月底,一對持有多家上市公司的創二代夫婦,在香港友邦投保了超5億港元鉅額儲蓄險,刷新了香港市場的投保記錄。在內地,友邦品牌也一直定位於中產及富裕階層,被稱作保險界的“愛馬仕”。

為了讓中產掏腰包,2010年友邦人壽就推出了針對中產保障需求的“全佑五合一”系列產品,涵蓋重疾、身故、全殘、疾病終末期及老年長期護理等五項責任,並不斷升級保障內容;2014年友邦人壽又推出針對高端客羣的終身壽險產品“傳世”系列產品。這些產品比同類產品賠付額度更高、保障範圍更廣,還加入了諸多高端醫療服務,絕非普通工薪階層所能消費得起的。

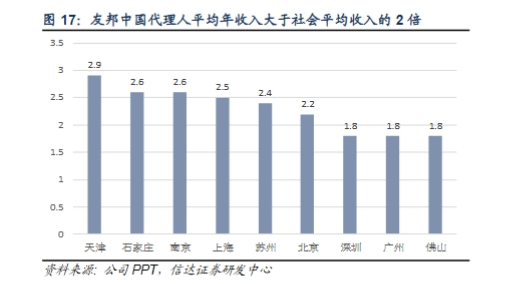

作為高端產品銷售者,友邦人壽代理人的薪資收入也遠高於同行。為吸引高素質人才,提高人才留存率,涵蓋友邦人壽在內的友邦中國,設置了一項持續18個月、最高可獲得30.7萬元的津貼。據瞭解,該津貼是行業代理人才的近10倍左右。

重賞之下,必有能人。據MDRT官網發佈的數據,2024年全球TOP100保險機構中,友邦人壽的MDRT人數依舊排在第一位,MDRT註冊人數達到4656人,佔內地全部MDRT數量的23.92%。這也是自2022年以來,友邦人壽第三次拿下MDRT全球數量第一。

重賞之下,必有能人。據MDRT官網發佈的數據,2024年全球TOP100保險機構中,友邦人壽的MDRT人數依舊排在第一位,MDRT註冊人數達到4656人,佔內地全部MDRT數量的23.92%。這也是自2022年以來,友邦人壽第三次拿下MDRT全球數量第一。

一位保險行業資深從業者告訴源媒匯,和“老七家”一樣,友邦人壽產品最大的特點就是“貴”,銷售主要靠品牌和關係維繫。

一位保險行業資深從業者告訴源媒匯,和“老七家”一樣,友邦人壽產品最大的特點就是“貴”,銷售主要靠品牌和關係維繫。

產品力懈怠的結果是,退保率高企。據天眼查,2021年三季度、2022年三季度、2023年三季度、2024年三季度,友邦人壽的綜合退保率分別為0.47%、0.71%、0.53%、0.78%,雖然均未超過1%,但是可以看到最近兩年增長趨勢明顯。

據友邦人壽2024年三季度償付能力報告,三季度友邦人壽綜合退保率居前三位的產品,分別為友邦附加金色年華II年金保險(分紅型)、友邦傳世尊享終身壽險、友邦友如意星悦戰珍藏版重大疾病保險,在報告期內的退保率在16%至35%。

高價格、高代理費、高舉高打,友邦人壽的盈利能力正在大幅下滑。

以壽險公司最核心的盈利指標——新業務價值利潤率(險企每年新增保費可以創造出的利潤率,相當於其他行業衡量賺錢能力的毛利潤指標)來看,2021年至2024年三季度末,友邦人壽的新業務價值利潤率分別為59.3%、69.5%、51.3%(友邦中國)、53.3%。相較於前幾年,友邦人壽的新業務價值利潤率已經大幅下滑。

利潤率降低,友邦人壽開始通過鋪大生意,做大規模。

友邦創立之初,主要是以分公司形式在中國設立機構。由於沒有“獨立法人資格”,友邦在中國17年沒有進行分支機構擴張,展業地區主要集中在上海、北京、江蘇、廣東和深圳五個地區。2020年6月,獲批“分改子”之後,友邦人壽便開啓了擴張之路。截至目前,友邦人壽已有9家分公司,還有上述4家分公司已相繼獲批籌建。

值得注意的是,友邦人壽拓展內地據點,主打“富礦區”。據前瞻產業研究院發佈的相關數據,2023年中國人壽原保險保費收入區域前十,分別為廣東、江蘇、北京、山東、浙江、上海、四川、河南、湖北和河南10個省份。而隨着浙江、山東分公司的獲批籌建,友邦人壽在內地的業務版圖已經填滿上述10強省份。

隨着富礦區逐漸被蠶食殆盡,新業務價值利潤率大幅下滑,友邦人壽在國內的生意或將越來越難做。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除