暴富的比亞迪供應商,環動科技着急上市_風聞

源媒汇-1小时前

作者 | 利晉

編輯 | 蘇淮

今年5月初,一則巴菲特旗下基金買入5家A股上市公司的消息傳開。其中,排名第二的是雙環傳動,一家來自浙江的汽車零部件公司。

最終是另一家外資投資機構,突然出現在雙環傳動的十大流通股東名單之中。2024年中報顯示,全球最大資管公司之一施羅德基金香港公司持有雙環傳動約1288.6萬股,市值為2.84億元,為第五大股東。

最近幾年,雙環傳動抓住新能源汽車的風口,業績迎來了爆發式增長,2023年營收為80.7億元,相比2020年翻了一倍多。暴漲的業績,讓雙環傳動一步步坐上專業齒輪散件製造商龍頭寶座,2021年之後一直保持超過70%的市場份額。

包括華為、比亞迪、蔚來、豐田、大眾等,都是雙環傳動的客户。

另一方面,財富不斷增長,讓雙環傳動有了更大的野心——分拆子公司環動科技IPO,抓住新的風口——機器人減速器“國產替代”。

11月25日,環動科技在上交所科創板提交的上市申請獲得了受理,保薦機構為廣發證券,融資金額為14.08億元。發行募集資金用於投資建設機器人精密減速機智能製造基地和機器人精密傳動研發中心,以及,約10.66%資金用於補償流動資金和償還銀行貸款。

源媒匯翻看環動科技的財務報表、五大客户等核心數據發現,相比雙環傳動的行業地位,環動科技在業績表現、經營獨立性等方面存疑。

成立至今,環動科技的五大客户依賴不降反升。發展過程也更像一部融資史,比如2021年12月多個員工持有平台進行注資、2023年1月引入轉型升級基金、先進製造基金等投資機構、同年5月以股權轉讓方式引入高瓴資本。

換言之,成立不到5年時間的環動科技,現在推向資本市場,目的很明顯——着急融資。

01

五大客户依賴超90%

環動科技成立於2020年,是雙環傳動旗下專業從事機器人關節高精密減速器的研發、設計、生產和銷售業務的子公司,主要產品為RV減速器,應用於工業機器人、工業自動化等高端製造領域。

成立不足5年,環動科技營收實現了“三級跳”。

根據招股説明書顯示,2021年,環動科技營收不足1億元;2023年翻了3倍至3.1億元,淨利潤也翻了超過3倍至7626.3萬元。

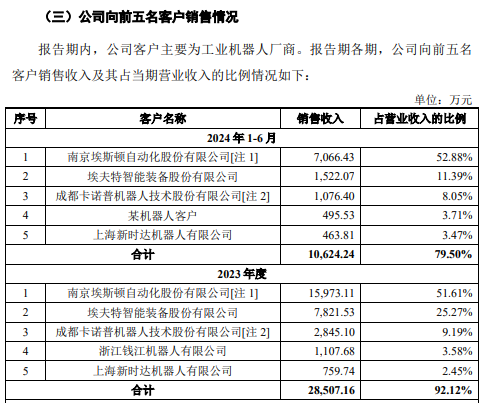

業績增長迅速全因五大客户“給力”,並且對五大客户的依賴逐漸加重,一度超過了90%。

2021-2023年,環動科技來源於五大客户的銷售收入分別為0.73億元、1.43億元、2.85億元,佔到當年營收比例的79.45%、84.3%、92.12%;2024年上半年這一數據為1.06億元,佔比為79.5%。

往深一層看,環動科技業績暴增,主要是第一大客户埃斯頓近幾年發展迅猛。

埃斯頓,被稱為“國產工業機器人一哥”。而它也是跟着自己的第一大客户寧德時代“借船出海”,營收從2020年的25.1億元增至2023年的46.52億元,且連續五年位居國產品牌出貨量第一名。

這直接把環動科技也帶飛了。

環動科技來源於埃斯頓的銷售收入,僅在3年之間便翻了超過10倍,從2021年的0.12億元增長到2023年的1.6億元,收入貢獻比率也跟着暴漲,從12.72%增加到51.61%;2024年上半年銷售收入為0.71億元,比率進一步上升至52.88%。

環動科技直言,“(五大客户)佔比較高”,“公司存在對埃斯頓重大依賴的風險”。

區別在於,埃斯頓不怎麼賺錢,環動科技持續賺錢。

2021年至今,埃斯頓一直處在“增收不增利”的狀態,營收翻了將近一倍,但淨利潤經歷了先漲後跌,分別為1.57億元、1.83億元、1.33億元;2024年第三季度錄得虧損0.62億元。

虧損系應用市場波動較大,特別是光伏行業經歷2年時間野蠻增長之後,迅速進入了產能出清階段,隆基綠能、通威股份、晶澳科技等多家光伏企業出現巨大虧損。

反觀環動科技的淨利潤,從2021年的2021.4萬元增長至2023年的7626.3萬元,三年年均複合增長率94.24%;2024年中期淨利潤為2554萬元。

並且,環動科技的綜合毛利率處於逐步上升趨勢,2021-2023年為35.62%、40.79%、42.4%,2024年上半年為38.21%。

關於毛利率增長,環動科技表示,“主要受益於下游市場需求釋放、工業機器人自主品牌崛起、RV減速器國產化進程加速等因素影響”。

這句話背後,有一個關鍵因素:政策利好。

一方面,環動科技享受着税收優惠政策,2021-2023年優惠金額分別為131.3萬元、1059.2萬元、1083.9萬元;另一方面,公司也在拿着金額不小的政府補助,2021-2023年分別為1687.4萬元、1191萬元、1402萬元。

兩者加起來,佔當期利潤比例分別為71.7%、53%、28.4%。佔比不小但總體呈現下降趨勢。不過,2024年上半年,環動科技的税收優惠、政府補助金額合計為985萬元,佔比上漲至34.3%。

2023年5月完成股權轉讓時,環動科技的估值為30億元,按照經營業績情況,市值超過10億元。

目前,環動科技在高精密減速器行業承擔着多個重要科研項目,包括國家“863計劃”、工信部智能製造專項等。

某種程度上,經營獨立性、抗風險能力都存疑的環動科技,敢於衝刺科創板,也有這一層原因。

02

“贅婿”的國產替代故事

2021年3月,電視劇《贅婿》大火,現代穿越男主用一系列會計知識,在古代把生意做得風生水起,比如預購、會員制、連鎖加盟等。“贅婿裏的經濟學思維”在網上也引起了熱議。

放在現實中,雙環傳動是一個典型的案例。

上世紀80年代,葉善羣接到了一筆生產摩托車齒輪的訂單,這是第一筆訂單。他用3000元啓動資金,買了5台機器,開了一家“家庭式小作坊”,卻將年銷售額做到了二三百萬元。

葉善羣膝下無兒,但掌管公司重要業務的職位,一直是“葉姓”。

雙環傳動由三位女婿掌管,大女婿吳長鴻、二女婿陳劍峯、三女婿蔣亦卿,分別擔任公司董事長、董事兼副總經理、監事一職。職務分工上,吳是整體統籌,陳側重銷售端,蔣傾向採購、運營。

天眼查顯示,雙環傳動成立於2005年,法定代表人為吳長鴻,葉善羣、吳長鴻、陳劍峯、蔣亦卿等一致行動人共持有公司23.18%股。

從小作坊到雙環傳動的誕生,離不開一個關鍵人物——吳長鴻。

1992年,吳長鴻以準女婿身份進入雙環傳動,開始從“管培生”做起,先後在生產、採購、銷售等部門履職,一步步從生產主管做到了副總經理,直到得到岳父葉善羣的信任,登上了董事長職位,掌管整個公司。

吳長鴻一直有一個野心:“要做世界第一的齒輪廠”。他一步步把雙環傳動從“小作坊”,做到了年產值超百億的全球化齒輪製造公司,特別是抓住了新能源汽車的風口。

但他認為,雙環傳動在行業內徹底“一戰成名”的是:RV減速器。

2013年左右,雙環傳動開始研製工業機器人精密減速器。2015年,公司自主開發的RV減速器正式在行業展會上對外亮相,標誌着研製成功了,預計2016年將進入生產線建設階段。但只能小批量供貨,2017年有望實現大批量供貨。

也在這一年,雙環傳動拿到了國家“863計劃”的研究課題,目標是攻克國產工業機器人核心基礎部件的的設計、製造、測試等一系列關鍵技術。

當時,日本納博特斯克已經實現了RV減速器核心零部件完全自主化,是全球最大的機器人RV減速器製造商,常年壟斷着全球市場份額。

RV減速器有着技術難度大、投資門檻高等特點,不僅十分“燒錢”,還需要長期技術積累。

為了突破“國產替代”目標,早在2015年5月,雙環傳動就進行了定增,計劃最多發行6434.32萬股,最多募資12億元,融資主要用於RV減速器產業化、新能源汽車傳動齒輪產業化等項目。

如上所言,RV減速器是一門技術活。雙環傳動產業化、批量化目標在2016年、2017年都沒能如期實現,直到2018年才逐步過渡到產業化階段,並體現在財報中。

2017-2021年,雙環傳動減速器及其他業務錄得收入0.68億元、1.09億元、1.23億元、2.06億元、2.67億元。

直到今年3月,雙環傳動發佈了分拆子公司環動科技上市預案,把機器人減速器財務數據獨立出來,實現“祛魅”。2021年,減速器及其他業務收入2.67億元,RV減速器收入0.84億元,佔比僅31.46%,之後收入才迎來爆發式增長。

不可否認,雙環傳動目前已經成功從日本納博特斯克口中搶食,在國內市場佔有率從2021年的10.11%提升至目前的18.89%。納博特斯克的市佔率則從51.77%跌到40.17%。

對於吳長鴻來説,當下是一個新的起點,分拆子公司環動科技上市是進一步實現“國產替代”,也是衝刺“雙環10年內要做到500億元”的新目標。