中國集成電路產業發展的艱難歷程_風聞

郭满天-经济史、产业史、技术史22分钟前

中國集成電路產業的起步

集成電路產業是二戰後才發展起來的新興產業,晶體管和集成電路都是美國最早發明的,美國引領了全球半導體產業的發展。

中國的半導體研究起步於20世紀50年代,在廣大科技人員的努力下很快研製成功鍺、硅晶體管。但是中國在科研、設備、產品、材料等各方面都落後於以美國為首的西方發達國家,特別是集成電路的產業化落後程度最大。

60年代我國的科研機構就成功研製了集成電路,電子工業部第13所於1965年12月設計定型了我國第一個實用化的硅單片集成電路GT31,比德州儀器的基爾比發明集成電路僅晚了7年左右。

1968年前後在基本封閉的條件下,中國依靠自己的力量開始發展集成電路產業,並初步形成了從集成電路設計製造到材料、封裝、測試、設備等環節的完整產業鏈。

全國各地建設了多個半導體器件廠,這些工廠早期主要生產小功率或中功率的硅晶體管,從70年代開始研製和生產小規模集成電路。

在這些半導體企業中,最著名的是北京878廠和上海無線電19廠,這些工廠生產的產品滿足了軍工行業的小批量需求,實現了初期的“產業輝煌”。

中國集成電路與西方發達國家最大的差距是在產業化上。

80年代以前中國集成電路的產量低、價格高,集成電路產業十分弱小。中國最大的集成電路生產企業是引進技術設備建立的,即使是本國企業擴大規模也不得不依靠進口設備。

以北京878廠(東光電工廠)為例,878廠從1.5英寸的小生產線升級為3英寸的工業生產線就是依靠引進的設備。

即使是引進技術設備也不是輕而易舉,878廠花費了幾年的時間才完成了引進設備的整合並開始批量生產集成電路。

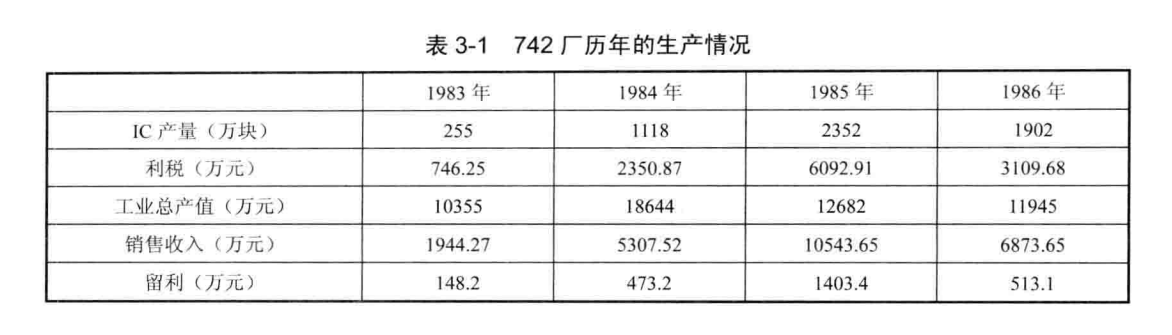

1983年878廠共生產集成電路120萬塊,佔當年全國集成電路的產量為2379萬塊的5%左右。

當時國內生產線一般多為1.5英寸硅片,而國外為4~5英寸;中國集成電路產品價格一般比國外高几倍至十幾倍,而存儲器電路的價格比國外高几十倍。

改革開放後我國建設的規模最大的集成電路企業是國營江南無線電器材廠(無錫742廠),從日本東芝公司引進全套的設備和技術生產彩色電視機用的集成電路。

742廠的項目總投資2.77億元,從1978年10月國家計委下達計劃任務書,到1985年國家驗收投產,歷經8年時間。

1985年,742廠的年產量佔全國集成電路產量的38.6%,為彩電國產化做出了突出貢獻。

1982年時任878廠總工程師的俞忠鈺(後擔任電子工業部總工程師)赴法國參加微電子高級研討會,深刻認識到中國集成電路產業的科研水平與歐美的巨大差距,主要體現在三方面:

一是在技術水平上。

國外當時的研發重點已放在1 微米器件的開發上,預研方向已經達到0.1微米,而我們的開發重點仍在3微米技術水平;

二是在開發目標上。

國外集成電路的研發重點放在量產的工藝裝備和技術上,而國內仍然停留在樣品、樣機和實驗室試用上;

三是在研發主體上。

國外微電子研發主體是企業,主要論文來自美國貝爾實驗室、IBM公司和法國湯姆遜公司等大公司,而國內的成果幾乎全部來自研究所和學校,缺少企業成果,與國外情況形成鮮明對比。

中國集成電路產業八九十年代的技術引進

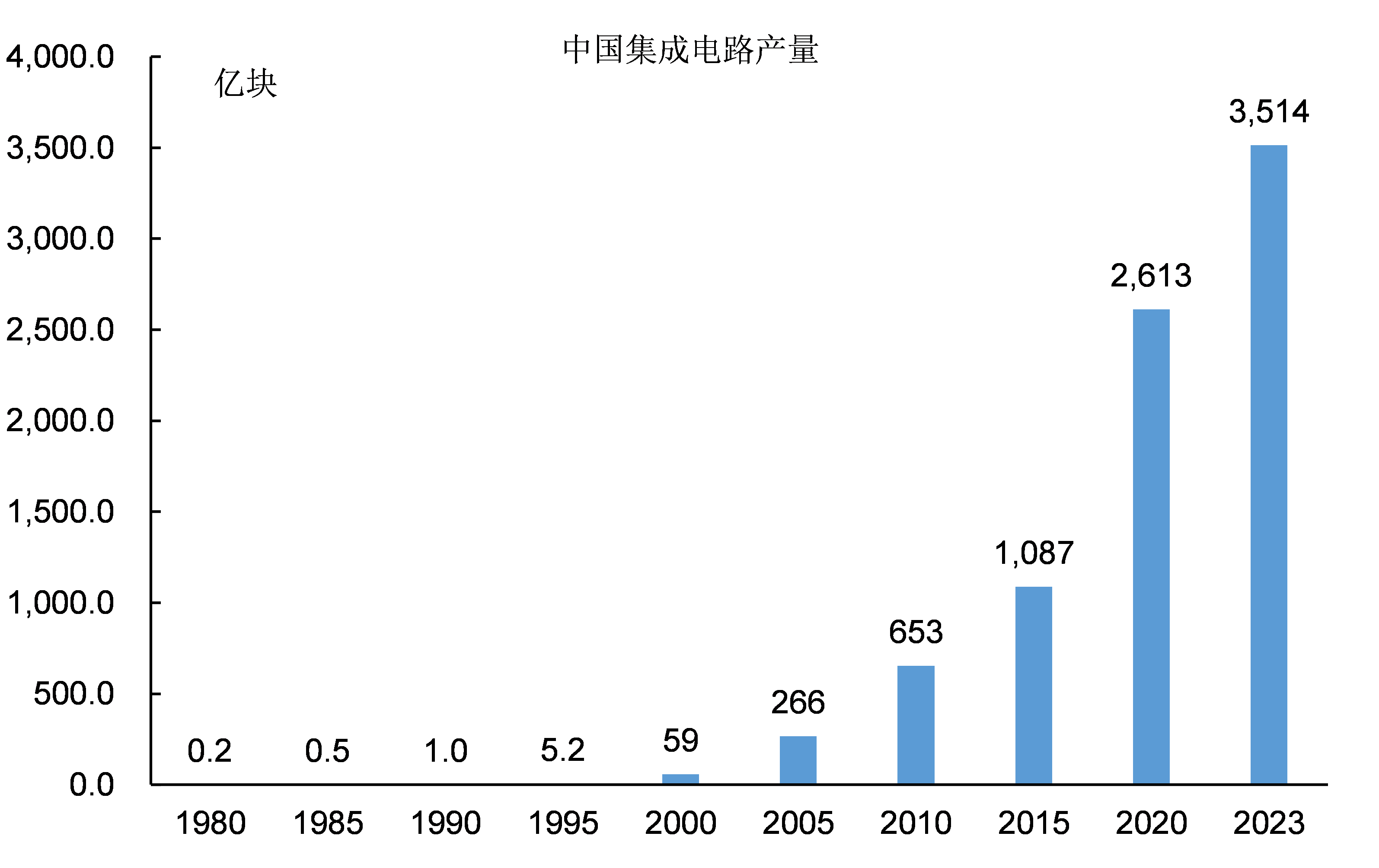

1991年,我國集成電路產量為1.3億塊,僅佔當年世界集成電路產量的0.36%;銷售額為5億元左右,僅佔世界市場總銷售額的0.18%。

1991年,我國集成電路的實際消耗量為6億多塊,本國集成電路產量僅能滿足國內市場的20%左右,進口電路約為5億塊,佔80%左右。

在集成電路產品結構上,中國生產的集成電路產品主要是3~5 微米技術的低檔產品,高檔大規模和超大規模集成電路幾乎全部依靠進口。

由於在技術和產業上的巨大差距,缺少有經驗的技術人才,此時中國集成電路產業發展仍然極度依賴技術引進,而且是成套的技術設備引進。

從80年代中期到2000年,中國集成電路產業三個最重要項目分別是:無錫微電子工程、“908工程”和“909工程”。

無錫微電子工程是我國電子工業在“七五”時期(1986~1990)的頭號工程,其主要任務是:建立無錫微電子研究中心,引進3微米技術的集成電路生產線(MOS工藝),擴建5微米生產線以及建設其它配套設施。

無錫微電子工程是一個系統工程,其目標不僅包括新建和擴建集成電路生產線,而且建設了微電子研究中心。國家希望通過建設微電子研究中心提高我國集成電路新產品和工業化生產技術,以及基礎工藝、集成工藝和集成電路應用等各方面的研究水平。

無錫微電子工程的項目總投資達到10.43億元,最終建成了微電子研究中心,擴建了742廠5微米生產線的產能,同時引進3微米技術建成了兩個項目:

一是與西門子合作的無錫項目,成為微電子南方基地(1994年6月通過國家驗收);

二是與NEC合作的北京(首鋼)項目,成為微電子北方基地(1995年4月正式投產)。

1989年8月,經機械電子工業部批准,在無錫微電子聯合公司的基礎上成立了“中國華晶電子集團公司”

無錫微電子工程從1983年4月啓動至1995年4月南北兩個基地的正式投產,歷時整整12年,可謂“十年磨一劍”。

由於“摩爾定律”的存在,同期微處理器芯片已跨過6個技術節點(每24個月集成度增加一倍,量產商品從80286發展到奔騰);存儲芯片已跨過8個技術節點(每18個月集成度增加一倍,量產商品從256K發展到64M);國際市場上的集成電路產品已進入到0.35微米技術階段。

因此雖然這項工程最初的目的雖然實現了,但是我們完成項目的速度太慢了,導致我國微電子技術和產業與國際先進水平相比差距更大了。

集成電路產業的投資與普通的基建項目不同,它需要持續投資才能跟得上市場需求和技術

發展的腳步。一般來説,企業需要拿出本年度銷售額的 25%左右投入來年的研發與固定

資產的更新。

遺憾的是無錫微電子工程的後續投入不足,後來沒有能夠在國內外市場上獲得一席之地。

“908”工程是機械電子工業部在1990年提出的集成電路發展計劃,是“八五”時期機械電子工業部最重要的項目,主要建設內容是:

1、建設一條6英寸(150mm)的生產線,工藝水平1微米/0.8微米,月產能2萬片(年產3000萬塊大規模集成電路);

2、建設一批集成電路設計中心,為生產線開發產品,滿足整機對集成電路的急需;

3、建立一個集成電路封裝廠和一個掩模版製作中心,為全行業服務;

4、對6個專用設備、儀器廠所進行技術改造,形成設備儀器的配套能力;

5、建立150mm硅片及多晶硅的供應能力,其它材料由相關主管部門在“八五”技改計劃中予以安排。

“908”工程是機電部對集成電路產業發展的又一次全面規劃,項目不僅涵蓋了集成電路生產線,而且還包括了集成電路設計中心、上下游配套產業以及生產設備、硅片等產業鏈的大部分環節。

“908”工程共安排基本建設投資預算27億元(含外匯3.12億美元),其中中央資金20 億元,地方資金7億元。

“908工程”建設的6英寸集成電路生產線放在無錫華晶,在廣大建設者的努力下該生產線項目於2001年4月18日通過國家驗收,此前其餘項目均完成建設任務。至此,“908”工程完成了預定的建設目標。

“908”工程雖然完成了既定的目標,但是不足之處跟無錫微電子工程一樣:項目完成的時間太長,這對於集成電路產業是最大的缺陷。

西方發達國家的集成電路企業在2001年已經建成了12英寸的生產線,工藝水平也發展至0.18微米,我國集成電路產業與發達國家的差距繼續擴大。

908工程的決策、談判時間拖得太長,在集成電路產業技術快速迭代的背景下目標引進的技術很快就落後了,雖然最終建成了6英寸生產線,但是未能發揮預期的作用。

實際上到了90年代末,雖然908工程仍在建設之中,但是電子工業部的重心已經完全轉移至909工程上。

909工程充分吸取了908工程的教訓,國家高規格、大手筆投入,特事特辦,在較短的時間內就建成了中國第一條8英寸集成電路生產線。

“909工程”是中國電子工業集中資源引進技術建設的第一條8英寸生產線,工程總投資近100億元,超過了建國以來國家對半導體產業投資的總和。

1995年 12月13日的國務院總理辦公會議之後,“909”工程(華虹微電子公司)的立項工作緊鑼密鼓地展開了,1996年11月27日,上海華虹微電子公司超大規模集成電路芯片生產線奠基儀式隆重舉行。

考慮到“909工程”的特殊性和重要性,中央決定由當時的電子工業部長和上海市主要領導同志兼任華虹的正副董事長,充分體現了中央對 “909工程”的重視程度。

通過艱苦的談判,“909工程”最終選擇了日本NEC作為合作伙伴,從NEC引進0.35微米工藝生產DRAM(動態隨機存儲芯片)。

日本NEC會長關本忠弘是一位有政治頭腦和戰略目光的企業家,他從NEC在中國發展的長遠戰略目標出發來考慮與中國的合作,答應了中方的主要合作條件:

第一,NEC願意以現金參與“909”工程,股份不超過30%。

第二,NEC 向“909”項目轉讓內容為8英寸、0.5 微米、0.35 微米的設計和製造技術。

第三,NEC 負責保證生產線的滿負荷運轉以及在5年之內收回投資。

1997年5月28日,上海華虹NEC電子有限公司合資合同簽字儀式在人民大會堂舉行,李鵬總理、鄒家華副總理出席簽字儀式。中日雙方只用了三個月的時間,就談成了一個近百億元的項目。

1999年 2月23日,64M存儲器產品開始試投片,並於當年就實現了盈利。

“909”工程用18個月的時間就建成了8英寸超大規模集成電路生產線,比可行性報告規定的建成時間整整提前了7個月。

到2000年,華虹NEC的產能達到2萬片/月,工藝技術達到0.24 微米,比國家批准的建設工期提前了5個月,在技術上比可行性報告規定的標準升級了兩代。

“909”工程上海華虹 NEC電子有限公司芯片生產線是我國第一條8英寸芯片生產線,它的建成投產使我國結束了沒有8英寸芯片生產線的歷史,同時生產技術也提高到 0.25~0.18 微米的國際主流水平。

華虹NEC投產當年就盈利的經營實績,更説明“909”工程生產線項目初步具備了自主發展、良性循環的能力。

2000****年後中國集成電路產業的發展

中國集成電路產業在2000年以後迎來了黃金髮展時期,集成電路產量顯著增長,中國在全球集成電路產業中的市場份額得到明顯提高。

隨着中國經濟實力的增強,中國集成電路產業的發展擺脱了此前由國家主導的方式,中國經濟已經有能力以市場方式支持集成電路企業的發展了。

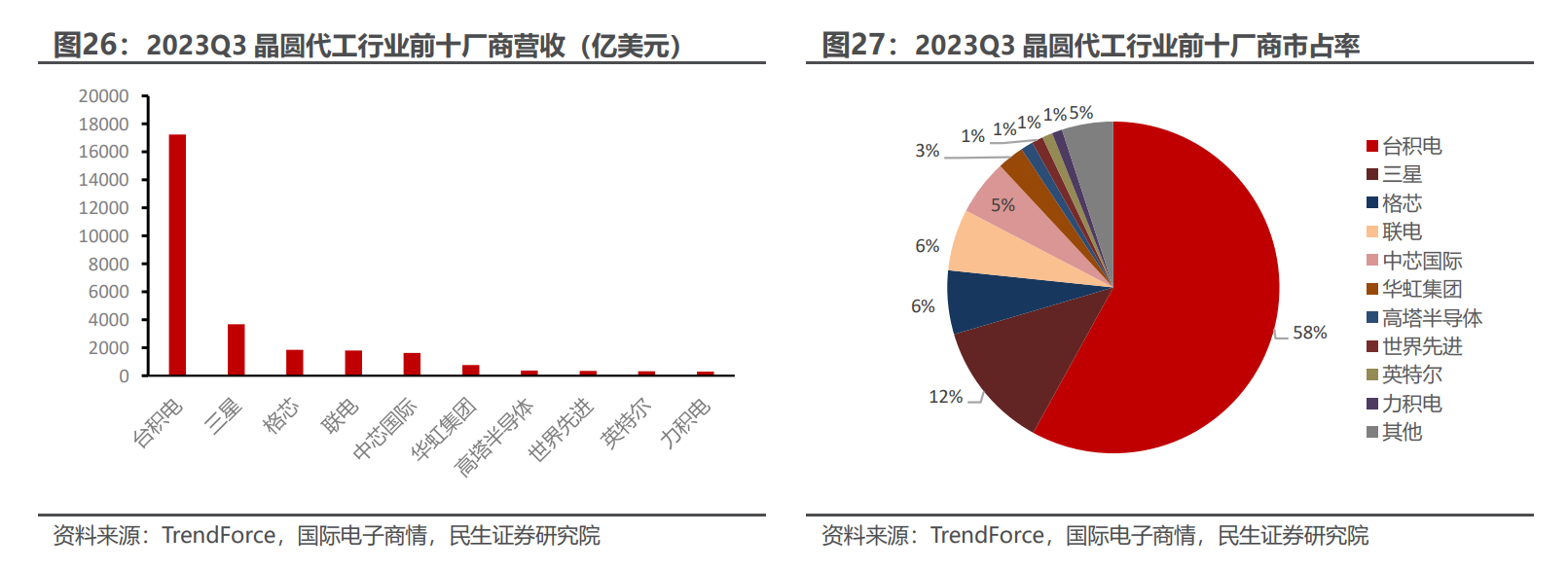

2000年以後中國集成電路產業發展的主要代表是中芯國際、長江存儲,此外華虹NEC也成功轉型為芯片代工企業並顯著擴大了產能。

中芯國際集成電路製造有限公司(簡稱“中芯國際”)是由王陽元院士和張汝京博士兩位集成電路知名專家發起並創建的一家集成電路代工企業。

中芯國際充分利用國際國內兩方面資源,面向國際國內兩個市場,以市場經濟機制運作,使中芯國際的創建在我國集成電路產業發展中具有里程碑意義。

中芯國際於2000年4月在開曼羣島註冊成立,總部設在中國上海,主要業務是在中國大陸投資芯片設計與生產,提供集成電路製造等相關服務。

中芯國際先在上海建設200mm(8英寸)芯片代工廠,2001年9月成功投產;2002年開始在北京亦莊建設300mm(12英寸)芯片代工廠,技術水平定位為130nm/90nm,2004年5月建成投產。

到2020年,中芯國際擁有六座晶圓工廠,合計月產能達到47.6萬片(約當8英寸)。

上海、天津、深圳三座8英寸工廠合計產能23.3萬片,主要生產90nm及以上技術節點產品。兩座12英寸成熟工藝工廠位於北京,合計產能約23萬片(約當8英寸),其中中芯北方可生產28nm技術節點產品。

公司14nm先進製程產線位於上海,中芯上海14nm產線定位為研發平台,承擔14nm及以下先進製程研發和小批量生產的任務,14nm及以下產品大規模量產在中芯南方進行。

到2023 年底,公司總產能摺合 8 英寸為 80.6 萬片/月,其中 8 英寸產能約 36.8 萬片/月,12 英寸產能為 19.4 萬片/月。

長江存儲科技有限責任公司成立於2016年7月,總部位於“江城”武漢,是一家集芯片設計、生產製造、封裝測試及系統解決方案產品於一體的存儲器IDM企業。

長江存儲為全球合作伙伴提供3D NAND閃存晶圓及顆粒,嵌入式存儲芯片以及消費級、企業級固態硬盤等產品和解決方案,廣泛應用於移動通信、消費數碼、計算機、服務器及數據中心等領域。

2017年10月,長江存儲通過自主研發和國際合作相結合的方式,成功設計製造了中國首款3D NAND閃存。

2019年9月,搭載長江存儲自主創新 Xtacking架構的第二代TLC 3D NAND閃存正式量產。

2023年長江存儲全球市場份額達到2.3%,雖然比例仍然較小,但代表了中國集成電路企業在半導體存儲領域的突破。

中國集成電路產業的發展前景如何?

中國集成電路產業的落後不僅僅是技術、設備、人才、原材料等全產業鏈的落後,在落後的各方面中最容易被忽視的是投資強度的落後。

90年代中國的經濟實力還十分弱小,而集成電路生產線的投資規模十分龐大,一條8英寸生產線的投資規模將近10億美元,中國當時集中財力也只夠建一條生產線。

因此當時只能採取集中力量辦大事的方法,在特事特辦的情況下才建成了中國大陸第一條8英寸生產線。同期台灣省建成了15條8英寸生產線,而且已經開始建設12英寸生產線。

但是在集成電路產業發展各方面的條件中,資金條件也是最先改善的,2000年後中芯國際已經可以通過市場融資建設12英寸生產線。

中國集成電路產業與國外先進水平的差距是一直在縮小的。

1995年在討論建設909工程時,中國集成電路的產量僅有5.15億塊,在全球產量中的佔比不到1%,在工藝水平(製程)上落後國外2~3代。

2000年華虹建成了大陸第一條8英寸生產線,同期全球建成投產的8英寸生產線有252條,而且第一條12英寸生產線已經建成,中國集成電路產能在全球中的佔比仍然不到1%。

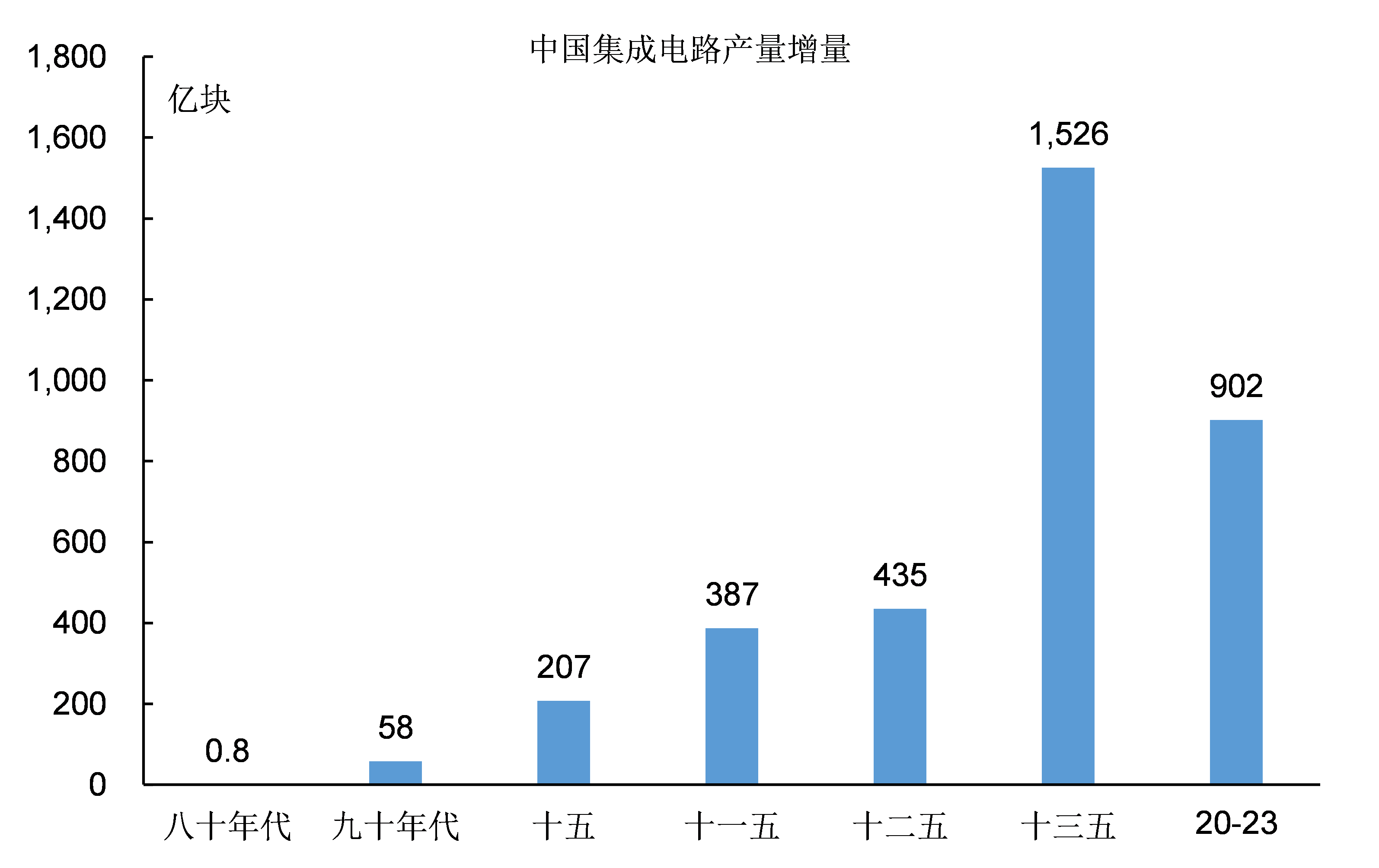

2001~2010年是中國集成電路產業發展的黃金十年,以中芯國際為代表的企業迅速成長了起來,華虹也開始進行產能的擴張。此外,國外集成電路企業也紛紛到中國投資建廠。這使得中國的集成電路產量增長迅速,到2010年中國集成電路產量達到600多億塊,在全球總產量中的佔比接近10%左右。

2010年以後,中國集成電路產量繼續快速增長,到2023年增長到3000多億塊,相比2010年增長了5倍多,在全球集成電路產量中的佔比進一步提高。

當然中國集成電路產量有相當部分是外國企業在中國的子公司生產的,以集成電路產量佔比來看會誇大中國集成電路產業的發展成就。

但是中國在芯片設計、芯片製造、芯片設備等所有環節都取得了突破,例如不僅僅是芯片代工領域的中芯國際和華虹,存儲芯片領域的長江存儲,計算機CPU的龍芯、申威,芯片設計領域的華為海思都已經嶄露頭角。

中國未來產業突破的下一步是打破美國對集成電路產業超過50年的壟斷,全面挑戰美國的霸主地位。

計算機領域的IBM、英特爾和英偉達,智能手機領域的蘋果和高通等美國企業是中國集成電路產業發展的攔路虎,只有打敗他們中國集成電路產業才能打破發展的天花板。

中國集成電路產業發展的條件也在繼續改善,資金不是問題,產業基礎不是問題,市場需求更不是問題。

此外產業技術發展的客觀條件也有助於中國的追趕:集成電路產業進入後摩爾時代,技術迭代速度放緩,這這意味着領先者的領跑速度變慢,作為追趕者的中國自然可以更快追上美國。

美國從特朗普時代開始對中國集成電路產業進行全方面的打壓,一大批中國集成電路企業被列入美國政府的實體清單,無法進口含有美國技術的設備和產品。

在如此不利的條件下,中國集成電路產業非但沒有停止發展,反而將國內產能擴大了近一倍。這説明美國政府的技術窒息是失敗的。

美國政府的限制反而幫助我們形成了共識,中國集成電路產業必將突破美國的封鎖。

參考資料:

1、《集成電路產業50年回眸》

2、《中國集成電路產業黃金十年》

3、《親歷中國半導體產業的發展》

4、《集成電路產業全書》

5、《芯路歷程——超大規模集成電路工程紀實》