細察“造假事件”風波中的良品鋪子,10倍於利潤的廣告費,換來了啥_風聞

大道财经-2小时前

作者 雨霏

編輯 莊澤

民以食為天,食以安為先。這或許是良品鋪子近期“造假事件”餘波未了的原因。作為A股的“高端零食股”,良品鋪子近年來一直處於營收和淨利雙降的局面,佔半壁江山銷售額的線上銷售也在下滑。2024年上半年,公司的廣告推廣費為2.14億元,而公司的淨利潤只有0.19億元,扣非後利潤為虧損,廣告推廣費是淨利潤的11倍還多。而良品鋪子股價也從最高點到今年9月份的最低點縮水約九成。

“造假”事件始末回顧

百度百科顯示,2024年11月3日,知名打假網紅“松哥打虎”和“賞金獵人灰燼”聯手揭露良品鋪子多款產品涉嫌配料表造假,引發社會廣泛關注。

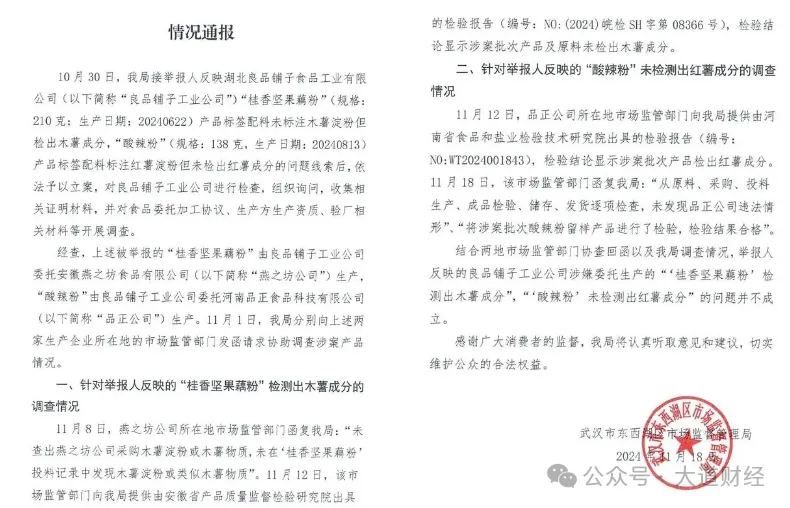

2024年11月4日,良品鋪子官方發佈公告表示,經初步排查,相關產品多批次送檢中各項指標均合格。11月4日, 武漢市場監管部門回應,已立案調查。11月18日,武漢市東西湖區市場監督管理局通報,舉報人反映的良品鋪子工業公司涉嫌委託生產的“桂香堅果藕粉”檢測出木薯成分,“酸辣粉”未檢測出紅薯成分的問題並不成立。11月18日晚,“松哥打虎”發佈微博回應稱,手裏有幾百個樣品,會繼續送檢。11月19日凌晨,良品鋪子在微博發佈澄清公告稱,將對打假網紅提起訴訟。同日,良品鋪子涉事“桂香堅果藕粉”和“酸辣粉”已重新上架,並被置於一個鏈接中。11月19日,兩位“打假人”發佈視頻表示:他們的檢測報告,來自海關,中間沒有任何人經手,所有報告全部來自海關官方檢測。

百度百科關於“良品鋪子造假事件”

資料來源:百度

武漢市東西湖區市場監督管理局發佈調查通報

資料來源:互聯網

有人質疑“打假人”的初衷,也有人依然等待武漢市東西湖區市場監督管理局和海關官方不同檢測結果的最終走向。

作為食品行業,良品鋪子出現這樣的“打假事件”,很容易觸發輿論情緒。在武漢當地的市場監管部門給了明確書面回應後,中國食品產業分析師朱丹蓬對媒體表示,這次事件給良品鋪子帶來的影響應該不會很大。但良品鋪子的這次遭遇也凸顯了一個殘酷現實,打假博主輕描淡寫的一句話,就可能讓企業陷入無盡的“自證陷阱”,承受巨大的名譽與經濟損失。

11月27日,大道財經瀏覽淘寶的良品鋪子旗艦店,曾被質疑的“川香酸辣粉”和“桂香堅果藕粉”仍在銷售。

淘寶良品鋪子官網

資料來源:淘寶(截圖時間2024年11月27日)

股價腳踝斬

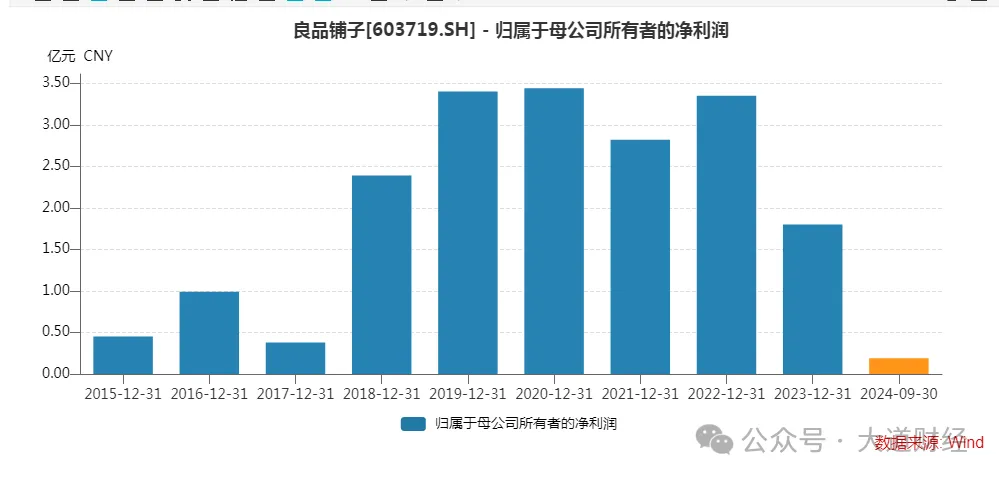

歸母淨利潤持續下降

良品鋪子2020年2月28日上市,在上市後第21個交易日股價創下新高86.04元之後,一路向下至“腳踝斬”,到2024年9月20日股價創下新低為9.21元/股,從最高點計算,跌了近九成。目前,良品鋪子的股價依然在低位徘徊,截至11月27日收盤,良品鋪子的股價為12.17元/股。

良品鋪子上市後股價走勢

資料來源:同花順

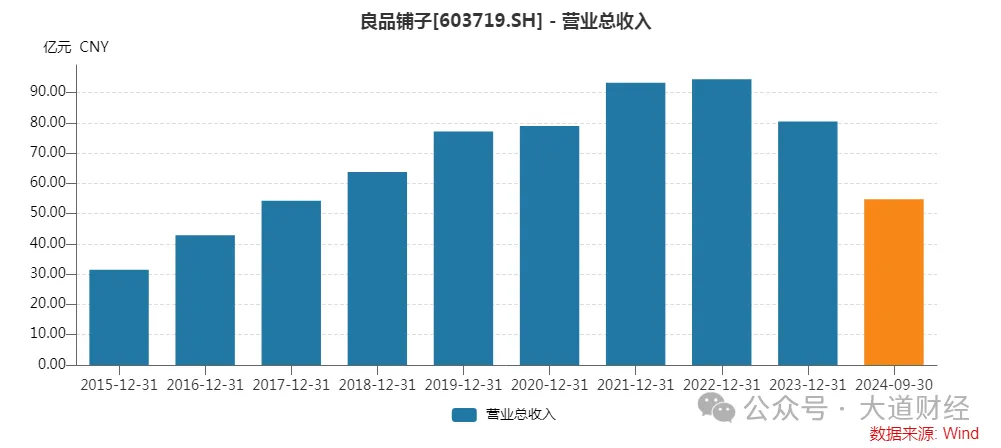

再看良品鋪子的營業收入和淨利潤情況。

Wind數據顯示,從2015年至2023年以及2024年前三季度,公司營業收入分別為31.49億元、42.89億元、54.24億元、63.78億元、77.15億元、78.94億元、93.24億元、94.40億元、80.46億元、54.80億元。營業總收入在2023年開始下滑,當年的營收同比增長率為-14.76%。

資料來源:Wind

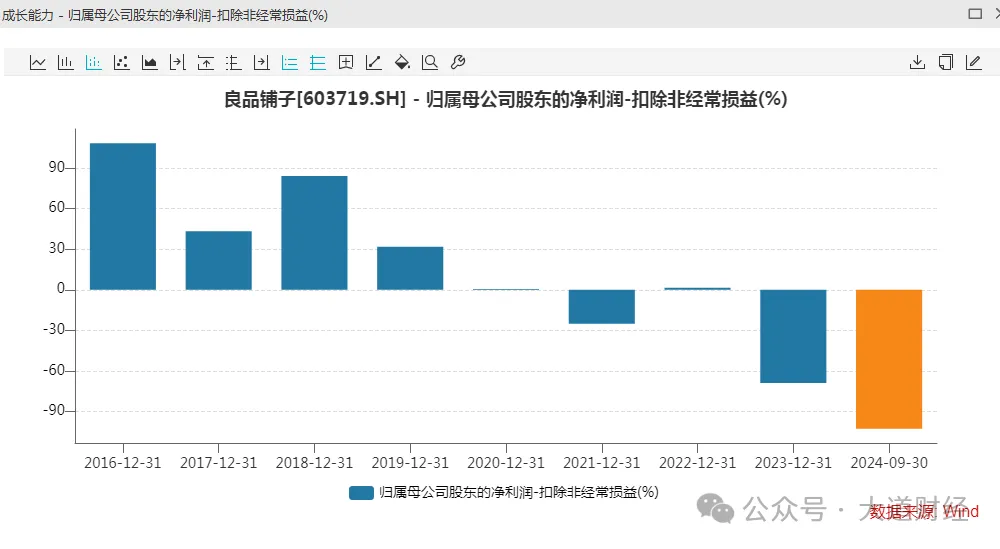

公司扣除非經常性損益的歸母淨利潤的同比增長率也持續下滑,2023年為-68.82%,到今年三季度為-102.59%。

對於上市公司股東的扣除非經常性損益的淨利潤下降的原因,良品鋪子在2024年半年報中表示,主要系2023年11月以來,公司在門店渠道對部分產品實施降價策略,並通過供應鏈提效、精益生產改善、經營成本優化等方式提升經營效率。2024年上半年公司正處於經營策略調整階段,降價對毛利產生了一定的影響,隨着公司對供應鏈及各項業務的精益管理、降本增效措施的穩步推進,預計調整效果將逐步釋放。

零食“搬運工”

前五大供應商採購金額佔比17.92%

良品鋪子的經營模式好像零食“搬運工”,因為公司並不生產零食,而是採購,通過渠道銷售。

在公司2023年財報中有這樣的介紹,公司以用户的細分需求為導向進行產品創新,以領先的食品健康營養技術為支撐,制定原料、產品工藝與配方的質量規範與標準,向上遊供應商採購產品,完成嚴格的產品質量檢驗後進行收貨、倉儲、發貨等動作,最終通過完善的全渠道網絡將產品銷售給用户,為用户提供高品質產品和服務。

2023年年報的關於經營模式介紹

資料來源:公司財報

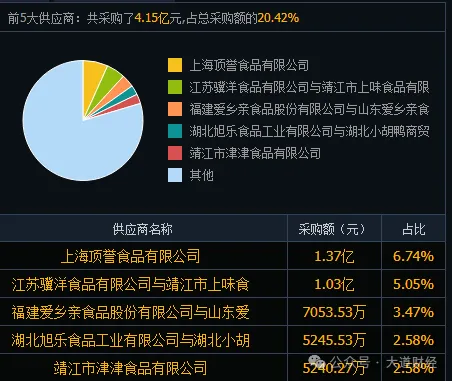

良品鋪子上市後沒再公佈公司前5名供應商的具體名字。但同花順數據顯示,在2019年6月30日,其前5大供應商分別是上海頂譽食品有限公司、江蘇驥洋食品有限公司與靖江市上味食品有限公司、福建愛鄉親食品股份有限公司與山東愛鄉親食、湖北旭樂食品工業有限公司與湖北小胡鴨商貿、靖江市津津食品有限公司(見下圖)。這五大供應商佔了採購總額的20.42%。

2019年上半年公司五大供應商情況

資料來源:同花順

在2023年年報中,公司提到前五名供應商採購額 10.39億元,佔年度採購總額 17.92%。這一數字較2019年上半年的20.42%已經有所下降。從中可以看出,公司有超過80%的採購分散在較多的零食供應商中。

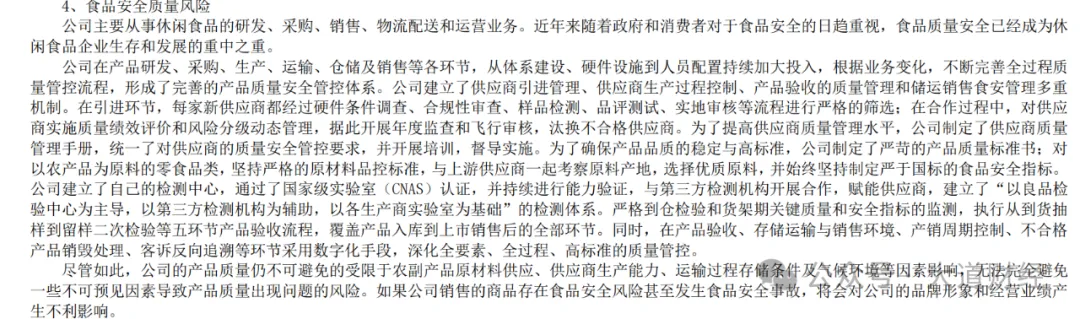

公司在財報中也提到,公司制定了一套嚴格的質量管控體系。但同時提示,無法完全避免一些不可預見因素導致產品出現問題的風險。

公司財報中提到的食品安全質量風險

資料來源:公司財報

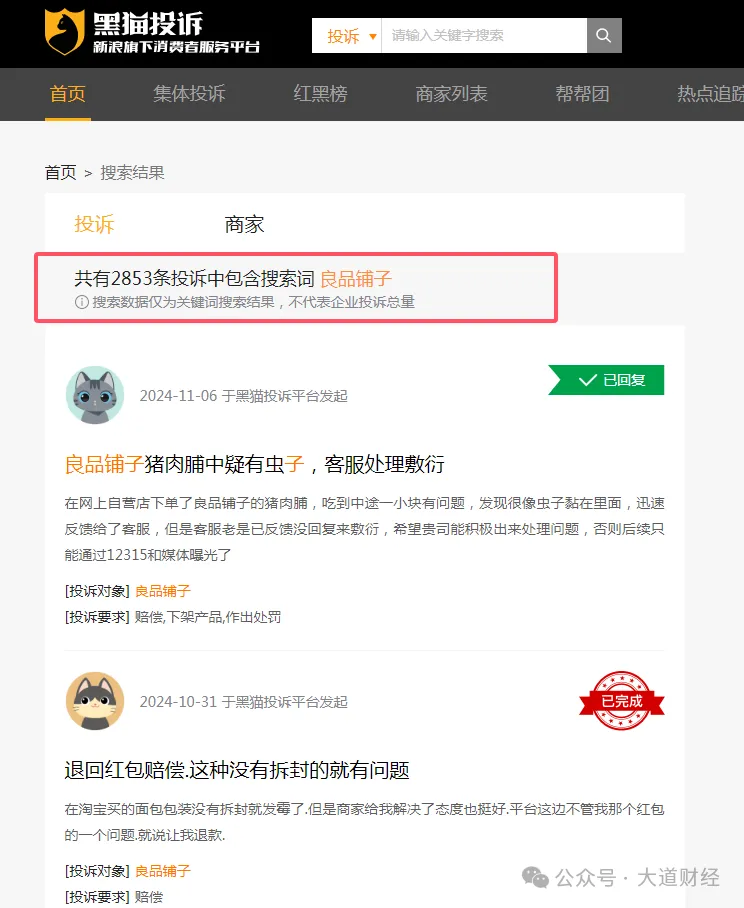

大道財經11月27日通過新浪黑貓投訴平台搜索“良品鋪子”,有2853條信息,多為發黴、吃出蟲子或有異物。

新浪黑貓投訴的搜索情況

資料來源:新浪

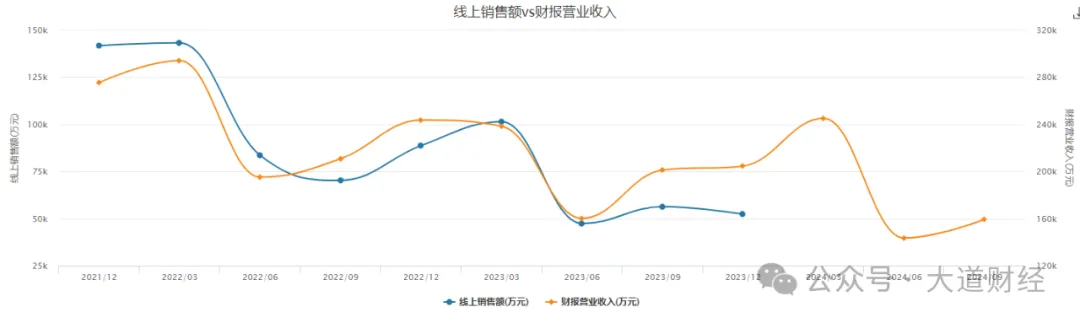

佔半壁江山的線上銷售額

持續下滑

在良品鋪子的2023年財報中,提到公司擁有融合程度高的全渠道營銷網絡,在24個省/自治區/直轄市擁有約 3,000 家門店,實現了從核心商圈到社區門店的多層次覆蓋,門店業務體系成熟、發展穩健,其經營活動不僅限於店內,而是主動輻射周邊延展至單客離店經營,多維度拓展和經營店圈流量;線上渠道方面,公司擁有天貓旗艦店、天貓超市、京東旗艦店、京東自營等平台電商渠道,抖音、快手等社交電商渠道,美團買菜、樸樸、興盛優選、永輝等社區電商渠道,同時面向用户大批量採購或定製需求佈局團購渠道,在華北、西北、東北佈局流通商超渠道。有效地滿足了不同消費者羣體在不同場景下的多元化休閒食品需求。

但財務數據顯示,電子商務的營收佔比始終在40%-50%,可以説佔了半壁江山。

同花順關於各業務銷售佔比

資料來源:同花順

公司2023年度線上主營業務收入為31.67億元,同比下降 32.58%。Wind數據也顯示,公司線上銷售額在持續下滑。

良品鋪子線上銷售情況

資料來源:Wind

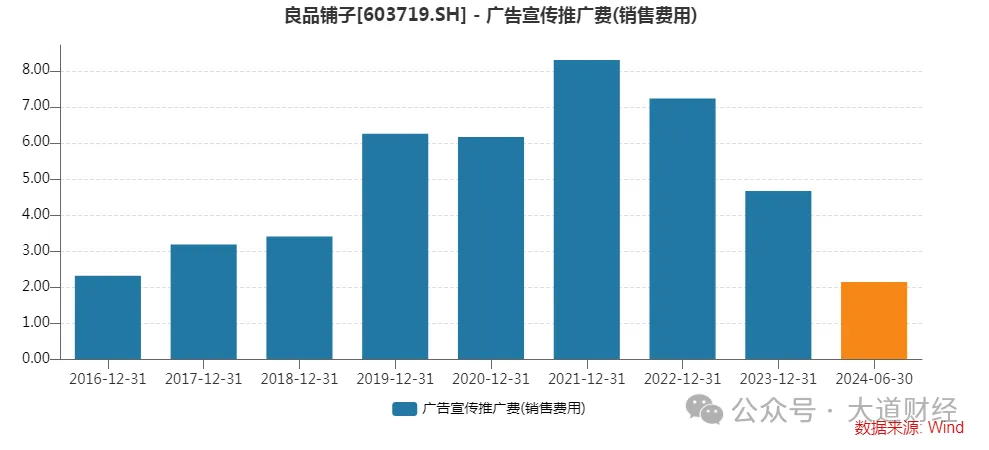

今年上半年廣告費

是淨利潤的11倍

作為食品領域的高端零食股,廣告推廣必不可少。Wind顯示,2023年全年,良品鋪子的全年廣告費用為4.66億,在整個零食板塊排名第二,第一名是三隻松鼠約為7.78億。

2024年上半年,公司的廣告推廣費為2.14億元,而公司的淨利潤只有0.19億元,扣非後利潤為虧損。公司全年的盈利,還不夠廣告費。

通過下表可以看出,從2021年高點開始,公司的廣告推廣費用開始下降,2021年-2024年上半年的廣告費用分別為8.3億元、7.23億元、4.66億元、2.14億元。但如果和當期淨利潤相比,數據並不樂觀,同期廣告費分別是淨利潤的2.94倍、2.16倍、2.59倍和11.26倍。

良品鋪子如此多的廣告費砸出去,為何效果不彰?希望隨着公司對供應鏈及各項業務的精益管理、降本增效措施的穩步推進,能逐步改善經營質量。

免責聲明:本文章是基於上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究和分析;大道財經力求內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本文章中的信息或所表述的意見不構成任何投資建議,大道財經不對因使用本文所採取的任何行動承擔任何責任。