富友支付“五戰”IPO:一年營收15億,淨利卻不足1億_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2小时前

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

存量博弈的第三方支付機構,今年掀起一波上市潮。

繼連連數字今年3月在港交所上市成為“跨境支付第一股”之後,上海富友支付服務股份有限公司(以下簡稱:富友支付)方面,也在今年4月正式向港交所遞交上市申請。

不過,富友支付在6個月內未完成聆訊或上市,招股書失效。11月8日,富友支付再次向港交所主板遞交上市申請。中信證券、申萬宏源香港仍為聯席保薦人。

從招股書來看,此次富友支付的上市之路仍存在挑戰,增收不增利難題待解。隨着監管趨嚴,行業合規要求不斷增強,富友支付卻屢被監管處罰。

1、曲折上市路,股東數量多達72名

官網顯示,富友支付成立於2011年,總部位於上海,是一家科技驅動型的支付公司。成立以來,富友支付先後獲得由中國人民銀行頒發的多項支付業務資質,形成自身的行業優勢。

富友支付是業內為數不多的同時擁有預付卡、互聯網支付、銀行卡收單、基金支付和跨境支付這5張支付業務許可證的企業之一。其他四家分別為支付寶、銀聯商務、壹錢包及通聯支付。

此外,富友支付還持有中國香港及美國的支付牌照。

據「子彈財經」瞭解,富友支付創始團隊及中高層大多擁有中國銀聯、商業銀行、知名互聯網公司的資深從業背景。

創始人陳建是中國數字支付行業最早一批的從業者,歷任招行總行辦公室副主任、銀聯風險管理部總經理、業務管理部總經理、戰略發展部總經理;2002年3月至2009年2月就職於中國銀聯股份有限公司,並參與了中國銀聯的組建。

2008年,陳建創辦了富友集團,並擔任富友集團的董事長和總裁;2011年,富友支付成立於上海,陳建擔任執行董事。

憑藉數字支付基因以及牌照優勢,富友支付開啓A股上市之路。

(圖 / 攝圖網,基於VRF協議)

2015年底,富友支付母公司富友集團就開始籌劃上市,最初與興業證券簽訂輔導協議。但到了2016年10月,興業證券就終止了輔導工作。

2018年5月,富友支付作為上市主體與東方證券的前身東方花旗證券簽署了上市輔導協議。然而三年後(即2021年7月),東方證券發佈公告稱,雙方解除《輔導協議》,終止對富友支付首次公開發行股票並上市的輔導工作。

同年9月,國金證券發佈的關於富友支付輔導備案情況報告顯示,國金證券開始承擔富友支付的上市輔導工作。2024年2月國金證券終止輔導。

三次衝擊A股但均無果而終,富友支付將目光轉向了IPO相對寬鬆的港交所。

但富友支付此次衝擊港股IPO之路,亦是頗多坎坷。2024年4月30日,富友支付正式向港交所遞交上市申請,中信證券、申萬宏源香港為聯席保薦人,計劃在主板掛牌上市。

然而今年6月,中國證監會發布境外發行上市備案補充材料要求,其中要求富友支付補充説明公司無實際控制人的依據和合理性、信息安全保護與數據收集使用等情況。10月30日,因為富友支付在6個月內未完成聆訊或上市,招股書失效。

根據港交所規則,富友支付仍有機會在接下來的三個月內提交最新的財務資料,延續其上市進程。11月8日,第三方支付機構再次向港交所主板遞交上市申請。

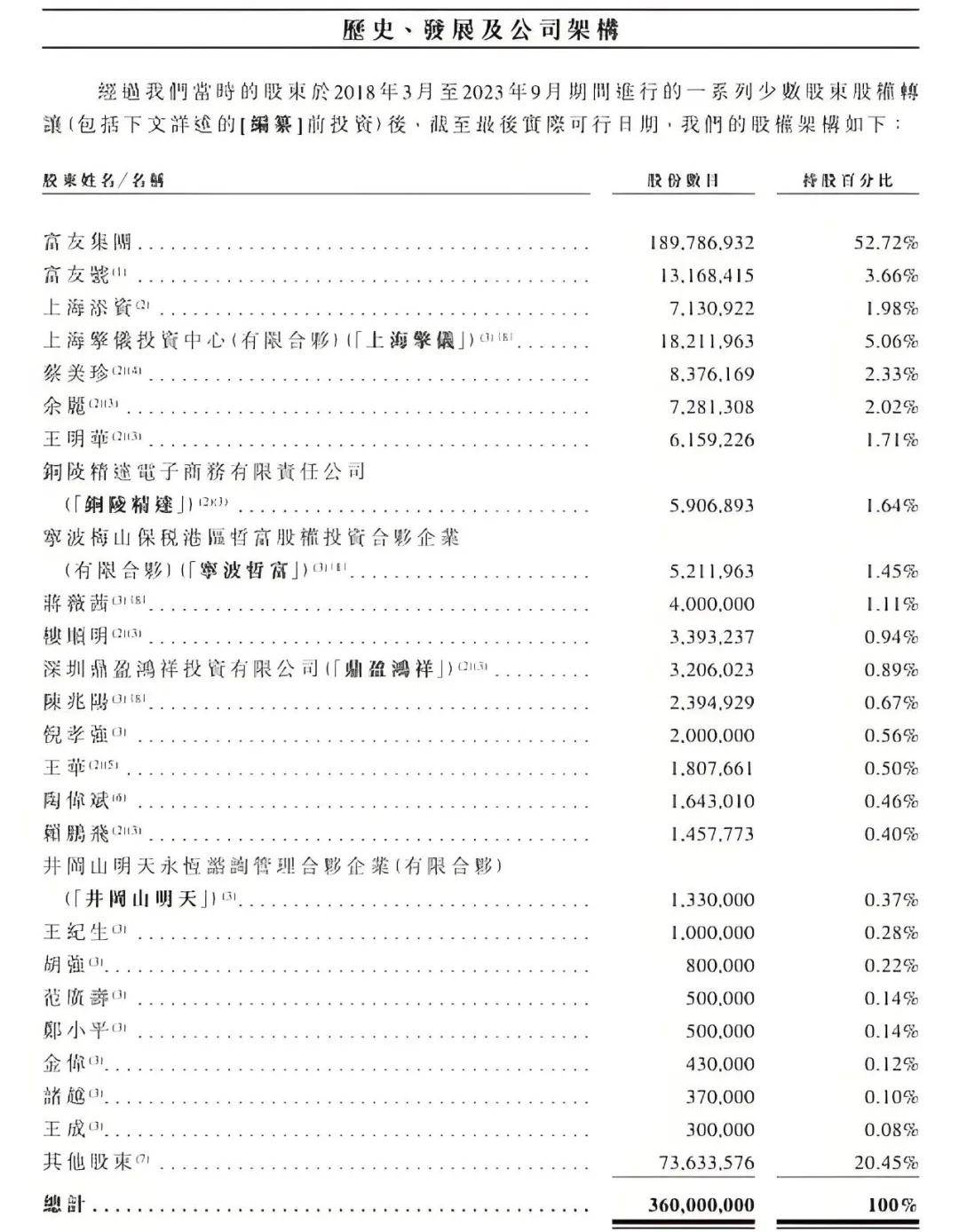

從招股書來看,富友支付的股東結構十分複雜,這個現象也備受外界關注。「子彈財經」翻看其最新版本的招股書發現,富友支付總股本為3.6億,股東總數卻高達72名。

企業法人股東為8家,其中富友集團作為控股股東持股52.72%,上海擎儀持股5.06%、富友號持股3.66%。

自然人股東達64名共同持有超過40%的股權,這些自然人中包括也有富友支付高管及其家庭成員,例如招股書披露陳建的配偶蔡美珍持股2.33%,王華為蔡美珍母親的姊妹持股0.5%。

(圖 / 富友支付招股書)

部分企業法人股東背後的股權同樣複雜。

招股書顯示,控股股東富友集團的股東數量高達60名,陳建間接持有富友集團9.49%股權為最大股東;蔡美珍持有富友集團7.11%的股權。

富友號則是一家於中國成立的有限合夥企業,陳建持股16.89%;上海添之富及上海添友分別持有富友號40.50%、37.89%股權,兩家公司均為陳建控制的富友號的有限合夥人;富友支付董事付小兵持股4.72%。

在擬IPO企業中,若出現數量較多的股東及創始人“家屬團”,或將讓資本市場對企業的管理及決策效率、股東權益是否容易發生衝突等問題較為擔憂。

2、一年營收15億,淨利不足1億

富友支付招股書顯示,本次IPO富友支付擬使用募集資金的35%用於差異化的創新解決方案增加產品組合;30%用於投資技術平台及基礎設施;15%用於進一步擴張支付網絡及深化與生態合作伙伴的關係;10%用於海外業務,其餘將作為一般公司用途。

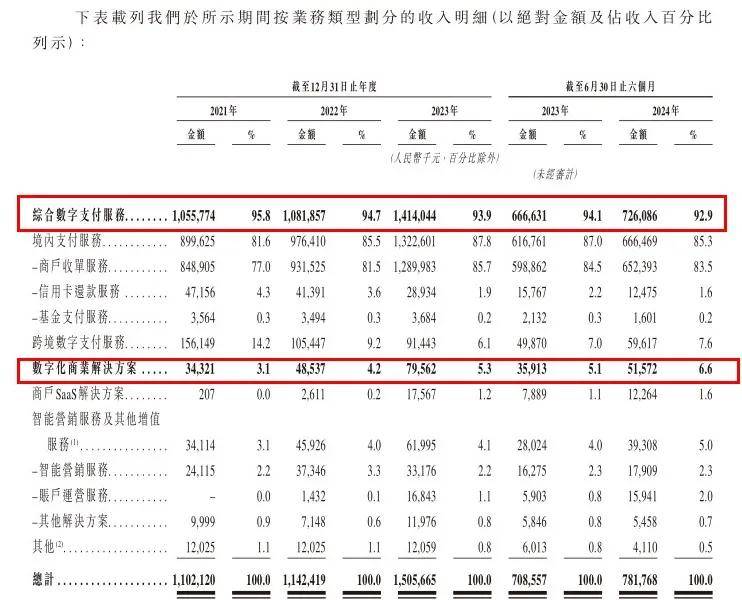

富友支付的主要客户覆蓋不同行業的中小商户、企業以及金融機構,主要提供兩大業務:綜合數字支付服務以及數字化商業解決方案。

需要注意的是,近年來富友支付增收不增利難題待解。

2021年至2023這三年中,富友支付實現營業收入分別約11.02億元、11.42億元及15.06億元。但淨利潤表現卻遠不及營收,2021年至2023年分別實現淨利潤為1.47億元、0.71億元及0.93億元。

(圖 / 富友支付招股書)

毛利率更是逐年下滑,2021年至2023年,富友支付毛利率分別為30.5%、28.4%及25.2%。

對於毛利率逐年下降的原因,富友支付解釋稱,當前境內支付服務和跨境數字服務業務的均面臨較大的市場競爭壓力,導致服務費減少、佣金增加。

具體來看,境內支付服務的毛利率已經由2022年的23.1%下降至2023年的21.1%,在跨境數字支付服務方面,毛利率也由2022年的48.9%下降至2023年的36.3%。

2024年上半年,富友支付營業收入達到7.82億元,同比增長10.3%,淨利潤為0.42億元,同比增長3%,毛利率為26.3%,較去年底有所回升。

富友支付在招股書中稱,未來計劃調整業務策略以減輕高佣金率對毛利率的影響,發展高利潤率的業務,尤其是數字化商業解決方案。

不過,從招股書來看,富友支付的兩大業務中,綜合數字支付服務佔據營收比重超過90%。2021年至2023年,綜合數字支付服務業務佔公司營收比重分別為95.8%、94.7%及93.9%。

數字化商業解決方案佔公司營收比重分別為3.1%、4.2%及5.3%,雖然呈逐年上升趨勢,但業務體量與綜合數字支付服務業務差距巨大。

(圖 / 富友支付招股書)

從上述數據來看,富友支付雖想在未來大力發展數字化商業解決方案這一高利潤率的業務,但距離其能支撐起公司營收恐怕還需很長一段時間。

3、監管收緊,合規問題愈發凸顯

近年來,中國支付行業展現巨大發展潛力。

富友支付招股書顯示,中國支付市場第三方支付服務提供商的TPV由2019年的人民幣249.9萬億元增至2023年的人民幣340.3萬億元,複合年增長率為8.0%,且預期於2028年將達人民幣547.1萬億元,2024年至2028年的複合年增長率為11.0%。

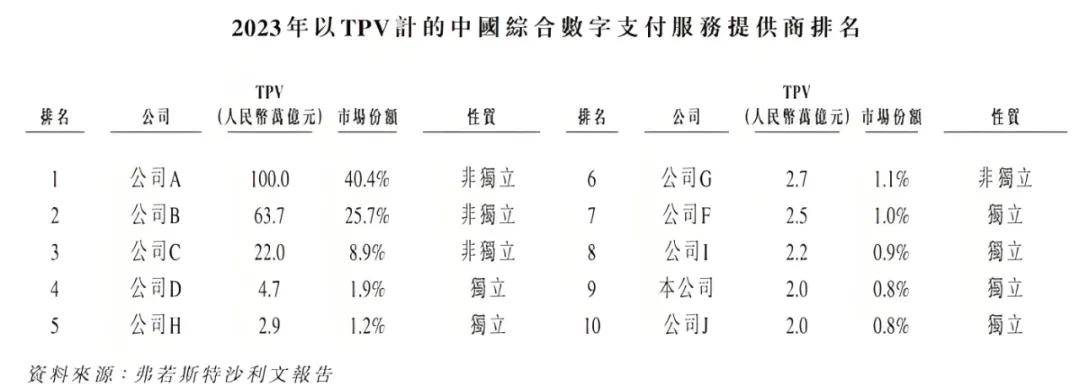

雖然支付市場體量龐大,但從市場份額看支付行業“馬太效應”明顯,支付寶、財付通依然是第三方移動支付市場裏的“雙寡頭”。

招股書顯示,在中國綜合數字支付服務市場,支付寶、財付通共佔據66.2%的市場份額,中國銀聯佔據8.9%的市場份額,其餘市場主體均不足2%。富友支付排名第九位,市場份額僅0.8%。

(圖 / 富友支付招股書)

而隨着《非銀行支付機構監督管理條例》等政策的頒佈,我國第三方支付牌照正加速洗牌、整合,央行披露的數據顯示已獲許可的支付機構不足200家,行業進入存量市場爭奪戰。

在監管趨嚴的大背景下,機構收到的罰單也愈發密集。據Wind數據統計,僅今年上半年,央行針對第三方支付領域共計開出24張罰單,機構合計被罰沒金額超過1.18億元。

富友支付招股書顯示,2021-2023年該公司的支付服務某些方面並未能完全遵守適用的法律法規,因此其受到總額約690萬元的行政處罰。

此外,富友支付還因曾向P2P平台點對點提供支付服務,捲入高達46起P2P相關訴訟,主要涉及富友支付於2019年底大規模撤銷與P2P平台的合作之前發生的交易。

自2018年至2024年,富友支付收到監管機構轉發的合共89起P2P相關投訴,但並無投訴引致針對該公司的監管行動。

(圖 / 攝圖網,基於VRF協議)

“由於我們經營所在行業為新興及不斷演變的市場,適用法律、規則及法規正不斷發展及演變。倘我們未能持續遵守適用法律、規則及法規,我們可能面臨合規成本增加、罰款、業務活動方面的限制、法律訴訟及起訴,甚至可能被暫停或吊銷我們開展業務活動的部分或全部牌照。”富友支付在招股書中坦言。

整體來看,第三方支付行業前景廣闊,但市場激烈競爭,行業集中度較高。

在此背景下,第五次衝擊IPO的富友支付能否如願上市?未來富友支付又將如何在保證經營合規性的同時提升盈利能力?「子彈財經」將持續關注。

*文中題圖來自:界面新聞圖庫。