7年10次藥材不合格,華東醫藥“助紂為虐”_風聞

源媒汇-55分钟前

作者 | 胡青木

編輯 | 蘇淮

又有藥企因為藥品不合規被點名。

11月26日,國家藥監局發佈通告。通告指出,經由多個省市的9家藥品檢驗機構進行檢驗,有23家企業所生產的28批次藥品不符合規定。

其中,經河南省藥品醫療器械檢驗院檢驗,杭州華東中藥飲片有限公司(下稱“華東中藥”)生產的紅花不符合規定,不符合規定項目為性狀。需要指出的是,華東中藥繫上市公司華東醫藥的控股子公司。

事實上,這已經不是華東中藥第一次被通報了。源媒匯梳理發現,在過去的7年中,華東中藥總計8次因為中藥材不合規被監管部門通報,還有2次被罰款,可謂“慣犯”、“屢教不改”。

子公司華東中藥屢屢違規,母公司華東醫藥該承擔怎樣的責任?

01

子公司7年被通報8次

這次華東中藥被通報,涉及到的藥材是紅花。紅花性狀不符合規定,主要指的是在外觀、質地、氣味等方面與正常標準存在差異,可能會影響藥品的安全性、有效性和質量穩定性。

紅花是一種常見的中藥材,主要有活血通經、祛瘀止痛、活血化癍等功效,不僅用於內服治療多種疾病,也用於食療和外敷,同時還有一定的烹飪和染色用途。

源媒匯梳理發現,此前,華東中藥已因為中藥材不合規,多次被各地藥監局通報。

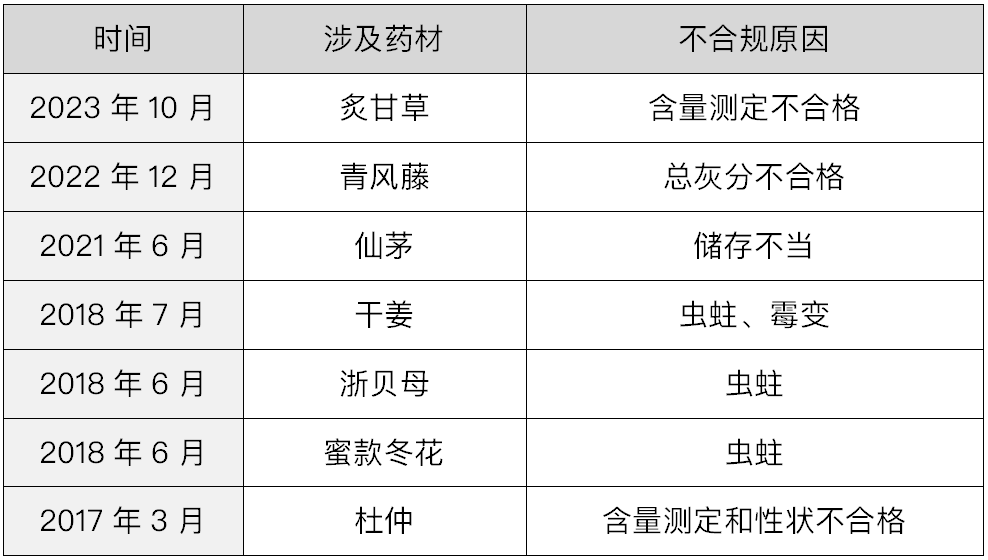

2023年10月,經青海省藥品檢驗檢測院檢驗,華東中藥生產的炙甘草,因為“含量測定”項不符合規定,被國家藥監局通報;

2022年12月,華東中藥生產的青風藤,因總灰分不合格,被湖北藥監局在藥品質量公告中點名;

2021年6月,浙江省藥監局發佈的抽檢公告中顯示,華東中藥生產的仙茅不合格,原因為儲存不當;

2018年6-7月,浙江省藥監局發佈的藥品質量公告顯示,華東中藥生產的乾薑、蜜款冬花和浙貝母不合格,原因為蟲蛀;

2017年3月,華東中藥等多家藥企生產的杜仲,因含量測定和性狀不合格,被國家藥監局通報。

算上這次被通報,7年多時間裏,華東中藥被通報了8次。

算上這次被通報,7年多時間裏,華東中藥被通報了8次。

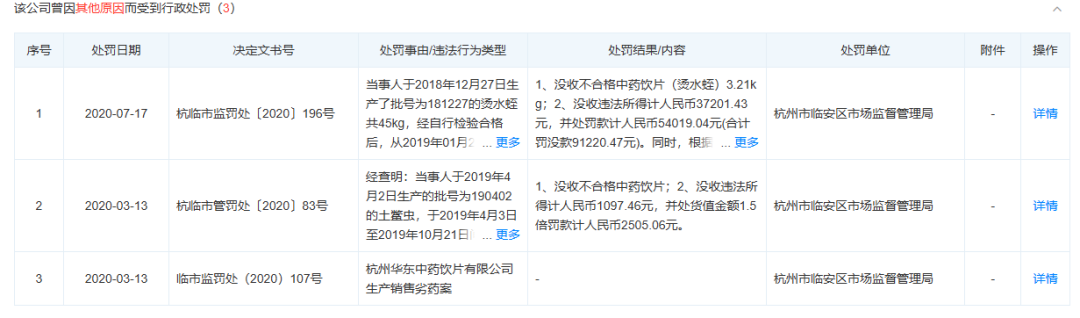

除了被多次通報以外,源媒匯還發現,華東中藥曾在2020年度因為生產的燙水蛭和土鱉蟲不合格,分別被杭州市市監局處以沒收和總計9萬餘元罰款的處罰。

截圖來源於天眼查

截圖來源於天眼查

藥智網統計的數據顯示,從2019年至2022年,藥品質量不合格批次數量逐年降低,但2023年出現了不降反增的情況。2023年藥品質量不合格批次數量共799批,較2022年增長了134批,同比增長20%。

中藥材、中成藥和化藥均有不合格的情況,其中中藥材是藥品質量不合格的重災區。在2023年不合格的799批次中,中藥材增長數量最多,共551批不合格。

過期或不合格的藥品,可能因為藥效降低而無法發揮應有的治療效果,導致患者病情延誤、出現不良反應,甚至危及生命。

中藥材的合規問題同樣不容忽視。

以前述華東中藥被通報的情況為例,比如含量測定不合格,可能導致藥材的藥效降低,無法達到預期的治療效果;總灰分不合格,意味着藥材中含有過多的雜質,進而可能引起過敏反應或其他不良反應;蟲蛀和黴變等問題,除了會使中藥材的有效成分受損以外,黴變引起的微生物會產生毒素,進而引發人體感染。

源媒匯暫未從公開途徑查到華東中藥不合格藥品對患者造成危害的相關報道。

天眼查顯示,華東中藥的控股股東為華東醫藥,後者持股比例為60%。

雖然華東中藥多次被國家藥監局和省藥監局通報,但華東醫藥並未對此有過回應。

截圖來源於天眼查

截圖來源於天眼查

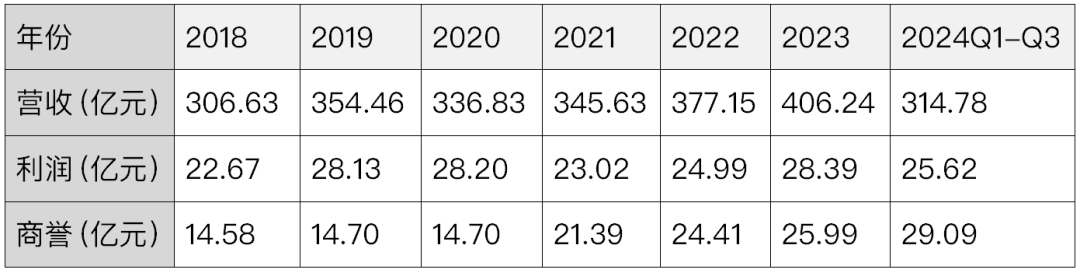

2023年年報顯示,華東中藥向持股40%的少數股東分配股利52萬元。按此計算的話,華東中藥對持股60%的華東醫藥的股利分配為78萬元。相較於華東醫藥當年406.24億元的營收來看,該分紅微不足道。

源媒匯針對子公司華東中藥多次被通報對華東醫藥的聲譽影響等問題,向華東醫藥方面發送了問詢郵件,截至發稿未獲回覆。

02

大量收購商譽隱憂

華東醫藥的業務主要涵蓋醫藥工業、醫藥商業、醫美以及工業微生物四大板塊,中藥並非其核心主營業務。回顧這些年華東醫藥的發展歷程,在很大程度上可以歸結為一部豐富的收購史。

2018年華東醫藥斥資15.2億元收購英國Sinclair公司,切入海外醫美賽道的同時,開啓了自己的收購之路;

一年後,華東醫藥通過收購美國R2公司,豐富了醫美產品;

2021年,華東醫藥收購了諾靈生物和道爾生物的部分股權,擴充了其在生物製藥領域的管線;

隨後幾年,華東醫藥陸續收購了西班牙Hightech 、華仁科技、華昌高科、益羣生物、華逸藥店、南京農大動物藥業、恆霸藥業等公司,進一步擴充了自己在醫藥和醫美等領域的佈局。

除了受疫情影響的兩年,華東醫藥的營收,也得益於收購而逐年穩步增長。

然而,收購帶來的商譽問題也隨之而來。2018年開始收購後,華東醫藥的商譽就一路攀升。截至今年9月末,華東醫藥的商譽已高達29.09億元,超過了同期的歸母淨利潤。

商譽主要是因為溢價收購形成的,因此如果這些被收購公司未能達到預期目標,相關商譽就會存在減值風險。

商譽主要是因為溢價收購形成的,因此如果這些被收購公司未能達到預期目標,相關商譽就會存在減值風險。

今年7月,華東醫藥以 5.28億元的基礎價款收購恆霸藥業,這個交易價格相較標的公司賬面淨資產溢價超5倍。恆霸藥業的核心產品為傷科靈噴霧劑,臨牀主要應用於骨傷、燒燙傷、急性帶狀皰疹、急慢性軟組織損傷等多個治療領域,其中急性帶狀孢疹是相對市場規模較大的一個細分市場。

但是這一細分市場也有很多競爭對手。百克生物的帶狀皰疹減毒活疫苗在2023年1月獲批,在今年逐步實現了放量;葛蘭素史克的重組帶狀皰疹疫苗,在2023年10月與智飛生物簽訂了大陸的獨家代理協議,後續逐步放量後,該細分市場份額或將被其它疫苗企業蠶食,恆霸藥業未來前景並不明朗。

此外,2018年華東醫藥收購的Sinclair公司,包含了約14億元的商譽。而2021年以前,Sinclair一直處於虧損狀態。直到2022年,Sinclair才實現約11.44億元的營業收入。但是好景不長,2024年半年報顯示,Sinclair受全球經濟增長乏力及美容設備業務階段性需求波動影響,營收僅約5.70億元,同比下降14.81%。

儘管初期虧損,扭虧後又面臨營收增長乏力問題,但華東醫藥暫時並未對Sinclair有過任何商譽減值計提動作。因此未來醫美行業競爭繼續加劇的話,Sinclair或許就是華東醫藥的一顆“暗雷”。

合規性是企業運營的根本底線,對於旗下擁有眾多子公司的華東醫藥而言,強化監管與質量把控尤為關鍵,如此方能有效規避潛在風險,防止被“暗雷”擊中。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除