零食正在去糖化,中式口味能否跑出百億單品?_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海1小时前

二十年前的國民零食是大白兔奶糖,十年前的爆款單品是好麗友派,甜永遠是口味內核,現在的主線變成了堅果、辣條,小魚仔和魔芋爽等中式口味,其中魔芋爽已經成為衞龍繼辣條之後的第二個十億單品,麻辣爽口熱量又地,被稱為“人類貓條”。

去糖化的背後也是外資零食企業的退潮,在20世紀90年代的零食工業,基本是被旺旺、徐福記、樂事等台企或外資控制,大單品是徐福記的沙琪瑪、意大利的阿爾卑斯等,在糖類零食領域市場格局穩固,外資企業處於第一梯隊,市場集中度為33.6%,是鹹味零食的兩倍。

21世紀後,洽洽食品代表的瓜子炒貨、三隻松鼠代表的堅果、勁仔代表的魚類零食、麻辣王子代表的辣條產業等代表中式風味的零食品牌迅速成長,用百度指數看品牌熱度,在2011年零食品牌熱度榜前十中的大陸企業只能看到主營蛋糕的好利來,在2024年,則能看到良品鋪子、三隻松鼠等中式風味零食品牌。

目前中式風味零食品牌營收對比樂事等國際巨頭還有較大差距,奧利奧等知名零食品牌價值則位於 20——50 億美元的區間,中式口味零食呈現碎片化格局,2023年,洽洽葵花子收入約 42.7 億元,衞龍調味面製品收入約 25.5 億元,中式零食品牌誰能夠率先跑出百億單品,成為中式零食裏的“可口可樂”?

甜黨和鹹黨之爭不只在湯圓

鹹鹹的地方風味正在取代糖的甜。

我單方面宣佈黃瓜和青檸是最好吃的樂事薯片,從2018年開始,樂事以每月1款的速度推出新口味,就今年5月,樂事推出了5款地區限定款風味薯片,包括廣西螺螄、石家莊正宗安徽牛肉板面等,中國區樂事口味目前已經累計有211種。

樂事製造廠菲多利公司首席科學家林義山的研究表明,人攝入鹽分是“無意識進食”,具有成癮性,有助於抵禦焦慮和悲觀情緒。

酸奶也在由甜轉鹹,從最開始的甜到無糖,最近推出的青鹽檸檬酸奶,主打茶卡大青鹽和檸檬的鹹味和酸味,我這些天幾乎每天晚上都要喝一袋,當咀嚼到鹽粒在舌尖爆開的時候,終於明白為什麼牛羊喜歡吃鹽粒,就好像吃了鎮靜劑。

可以説“鹹”是零食的另一條主線,滷味、鵪鶉蛋等中式風味零食在這條主線下展開。

以鹹為基調的中式零食迎合了零食正餐化的趨勢,996的不只是打工人,還有小漁仔,零食正在從刷劇伴侶,變成加班冤種,在應用場景上更加多元化。

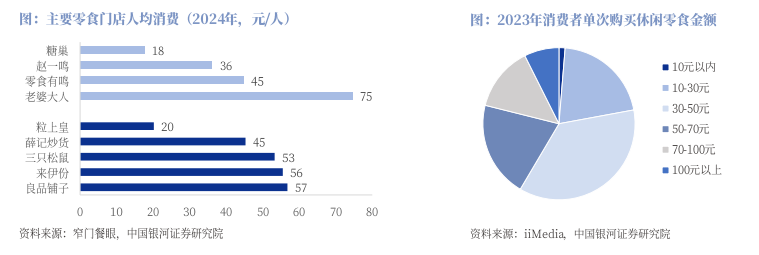

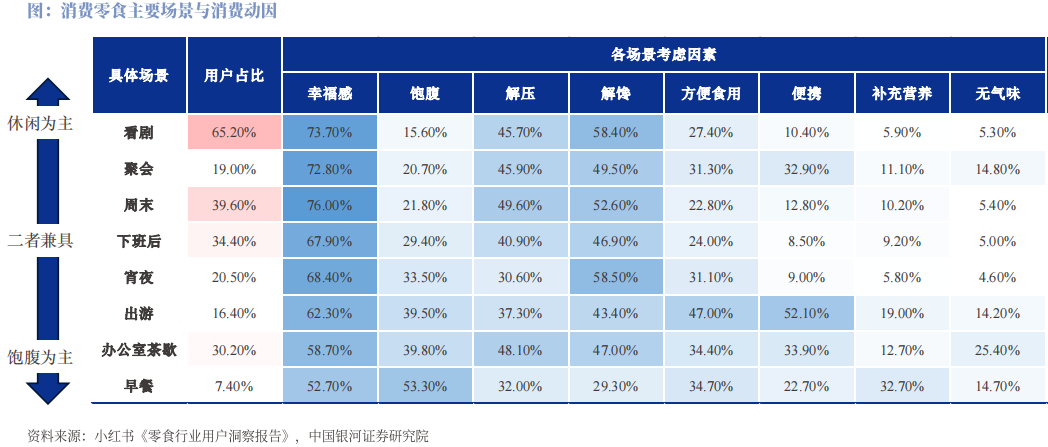

以早餐為例子,原來是小籠包配豆漿,現在是歐包配酸奶,早餐店不是遍地都有,衞生情況和口味也不能保證,提前買好的麪包牛奶可以給早上節約出大約30分鐘的懶覺時間;刷劇也更加偏好滷味堅果等零食,小紅書《零食用户洞察報告》顯示,有56%的消費者更喜歡滷味,37%的消費者喜歡堅果,相較於膨化食品,滷味和堅果更沒有對脂肪的負罪感。

人每天攝入的糖分是有限度的,如果你喝了一杯奶茶,就很難再吃下一塊提拉米蘇,甜品的競爭對手本質上是奶茶店,所以高糖零食在如今糖分來源過多的市場情況下,很難再有增長空間,甜味零食類似。

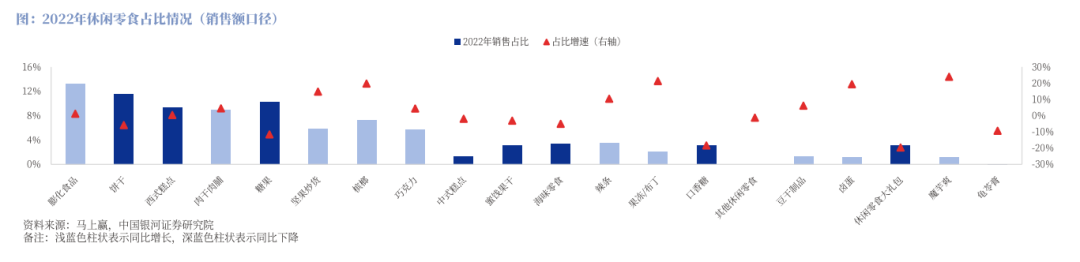

小時候的好麗友派能一口氣吃三個,現在除非是極度飢餓,很難對甜味糕點有食慾,更喜歡吃的肉類,比如王小滷的虎皮雞爪,歐睿國際數據顯示,2022年中國糖果零食市場規模為 599.9億元,在2020年和2022年分別同比下滑 11.1%和 8.7%。

**中式口味天然佔有“健康”心智認知,**我小時候的零食裏,果凍是被禁止的,豆乾可以隨便吃;糖和我是無緣的,肉脯是很好的佐餐食物,類似魔芋爽等和正經餐桌上類似的零食,更容易被接受。

中國舌頭也天然不喜歡過多的糖分攝入,人均糖類消費每年只有11千克,大概是歐盟國家的三分之一,在口味上,對甜品最高的評價是“挺好吃的,一點都不甜”,基因表達也在印證中國人不喜歡吃糖的事實,最近的研究發現,中國消費者是“超級味覺者”,TAS1R和TAS2R家族的幾個負責感知糖攝入的基因特別敏感,會天然降低糖分攝入。

零食企業的唯二選擇:大單品或者大渠道

大單品可以理解為品牌深度掌握供應鏈,從原料產地到加工工廠再到終端零售,全部深度參與,典型的例子是衞龍,大單品規模效應強,容易打造品牌效應,還有利於後續產品賣出品牌溢價。

零食購買隨機性很高,很多情景是逛商場看到零食後順便購買,這就意味着消費者不會花太多精力去挑選,只會默認選擇大單品,比如買瓜子首選洽洽,魔芋爽首選衞龍,在食品安全越來越受重視的背景下,大品牌的自建立產線的品控能力也是吸引消費者的點。

根據HOOK模型,“上頭”的根源是大腦內的獎勵機制,除了飽腹感,能夠給到更多滿足感是關鍵,比如零食品牌給予的身份認同,口味給予的情緒價值等,可樂就已經從單純的飲料上升到獨立的口味,很多零食都有可樂味,已經讓消費者對可樂產生依賴。

大渠道則是品牌注重渠道經營,產品是上游代工廠製造,比如三隻松鼠,吃到了貨架電商的紅利,雙十一期間銷售額,從660萬一路飆升到6.68個億,電商、直播帶貨、平台種草等渠道的興起,帶火了百草味等品牌。

零食是典型的“長尾”產品,呈現多品類,小批量的特點,大渠道模式對於長尾產品的反應速度更快,產品品類更廣,採用大單品模式的企業要想繼續生存,需要在10年內跑出第二曲線,拿出第二個爆款,較為封閉的實驗室研發手段對於市場口味的感知度有限,渠道型企業不會有這個問題,可以快速試錯。

樂事用經典的燒烤口味錨定主體用户,螺螄粉等小眾口味抓住長尾用户,用快速推新的方式試探市場反應,期待碰出爆款口味。

大渠道模式的缺點是對上游製造能力的掌控不足,三隻松鼠營收連續下滑,核心原因之一是代工廠繞過三隻松鼠,在拼多多等平台上以更低的價格出售自有的堅果品牌,打擊了三隻松鼠的營收

現在呈現的趨勢是混合型,渠道型企業逐漸認識到供應鏈的重要性,以供應鏈升級釋放中式口味的無限可能。

鹽津鋪子掌門人張學武説過這句話,“零食行業要全產業鏈掌控,要做薯片就去種土豆,要做鵪鶉蛋零食就去養鵪鶉”,用科技來推動農業供應鏈的垂直整合,2023 年農業科技進步貢獻率達到了 63.2%,這個數據比 2012 年大體上提高了 10 個百分點。

比如鹽津鋪子的鵪鶉蛋就是行業縱深整合的典型,傳統鵪鶉行業利潤率低,需求不穩定,以散户為主,鵪鶉養殖週期又短,只有三十多天,難以像雞鴨這種家禽做馴化,為了降低致病率只能拼命打激素,安全質量堪憂,散户又缺乏資金做技術研發。

鹽津鋪子渠道廣,銷量大,憑藉終端零售渠道穩定的需求,逆向垂直整合產業鏈,在江西修水縣引導散户規模化養殖,投入資金育種優質鵪鶉,指定對應的鵪鶉蛋標準,最後進行統一收購加工,最終鵪鶉蛋單品長期霸榜山姆肉類零食第一名。

中式口味如何跑出百億單品

品類市場規模足夠大,才能給品牌留出增長空間,典型的例子就是奧利奧,中國餅乾市場的規模在1334億,是零食的第一大細分賽道,才能有奧利奧餅乾的大賣特賣,先有品類,才有品牌,《品牌的起源》指出:商業發展的動力是分化,分化誕生新品類;真正的品牌是某一品類的代表,消費者以品類來思考,以品牌來購買。

甜是高度統一性的,但是鹹味不具備,這也就意味着,不同風味的中式零食,最大公約數相當有限。

一方水土養一方人,山東的葱燒海蔘、關中的油潑辣子、嶺南的清蒸石斑魚,不同地方的味蕾早就賦予了不同的底味,可以説眾口難調,口味碎片化,極具成癮性的辣味都能分出甜辣、麻辣、鹹辣。

鹹黨的不同意造成了中式零食市場缺乏銷售額超百億的爆款單品,行業格局並不集中,呈現碎片化特徵,根據歐睿的數據,2023年中國排名前十的零食品牌的市場權重只有24%,遠低於美國的58%。

零食行業門檻較低,非常容易仿製,達利園就是典型的一直在模仿,一直在超越,比如最早的達利園派對標好麗友派,相似的口味和只要好麗友派三分之一的價格,讓達利園派迅速打開市場,嚐到甜頭後,達利園陸續推出和其正來對標加多寶,用樂虎對標紅牛,旗下目前有八百多個單品。

映射到市場上的結果是,辣條市場年銷量778億,最大的單品是年銷售42億的衞龍,主打麻辣口味的麻辣王子銷售額在10億左右,不同品牌,不同品類的可替代性太強,想吃辣條可以通過魔芋爽代替,吃膩了辣條,還能選擇辣味滷豆乾。

我們看一下這兩年中式零食的明星品類,魔芋爽、魚仔和鵪鶉蛋,內陸地區對於魚腥味的忍受程度更低,我就不習慣吃海鮮,鵪鶉蛋作為蛋類製品、魔芋爽作為面類製品,則有着比較廣闊的消費基礎。

奧利奧的成功之一是在電視時代成功通過“扭一扭,泡一泡”的廣告標語,成功和消費者建立連接,那是美國二戰後嬰兒潮的爆發,餅乾設計的四葉草形象和可愛的品牌名稱,收割了大批家庭主婦和小孩的喜愛。

在互聯網時代,零食的情緒價值愈加重要,小紅書的統計,67%的消費者希望從零食上得到情感慰藉,以樂事推出的地方口味薯片為例子,非常容易抓住消費者情緒,因為廣西螺螄粉等地域特點,在社交輿論場上自帶流量。

目前中式零食的品牌特色並不鮮明,缺乏直接錨定物,麻辣王子嘗試綁定創始人和湖南平江辣條發源地這兩個標籤來樹立品牌特色,問題是創始人自身事務繁忙,沒時間和網友大量互動,網感這種東西又很玄學,很難直接和消費者建立聯繫。

衞龍這點做得比較好,通過大單品來將衞龍品牌和辣條綁定,並且藉助食品部門清查辣條行業衞生標準的活動,通過開放廠房讓消費者參觀,讓衞龍成為安全辣條的代名詞。

製造方面除了完善相關標準,建立從“垃圾食品”到“健康食品”的心智認知,通過精細加工提升品質之外,也需要前文提到的渠道端和製造端相結合,通過銷售數據來調整升級產品製造研發。

渠道方面則是要注重庫存週轉,很多零食因為長期積壓,從快消品變成了滯銷品,近年來嗨特夠能持續擴張,用低價標籤打開市場,重要的手段之一就是隻賣可樂等快速週轉的產品,不採購對於小眾且容易積壓的零食。

零食消費場景多遠,渠道分散,長期處在去中心化的狀態,商超、專賣店、電商、便利店的份額佔比均衡,每個渠道都有自己的優劣,山姆這種會員店客單價高,但是在下沉市場觸達率遠不如零食專賣店,電商對於新品測試市場反應和積壓品打折促銷的效率更高,便利店則是作為商超的補充,沒人天天逛商超,買煙順手帶瓶飲料十分正常。

中式風味零食未來的銷售,仍然側重於大單品加全渠道的模式,在產品生命週期的不同階段各有作用,電商測試出爆款後,專賣店優先推售爆款單品,同時負責下沉市場,便利店和商超則做日常滲透,每天都能在超市顯眼位置看到的零食,就算壓根沒有聽説過也會產生好奇心購買。

中式風味零食因為口味碎片化的問題,需要快速試錯,儘早找到自己的最大公約數,目前來看魔芋爽和鵪鶉蛋這兩個品類是最有可能突破百億。

魔芋爽辣味接受範圍廣,熱量低,已經是比較成熟的產品品類,消費主力是年輕人,中老年依舊將其看做同辣條類似的“垃圾產品”,重點在攻略中老年消費者。

鵪鶉蛋目前消費集中在一二線中產人羣,下沉市場滲透不夠,很多消費者根本不知道,如果能擺脱髒亂差的刻板印象,不再是“福爾馬林泡的”,不再有嚴重的防腐劑味道,把自己打造成雞蛋的上位替代,鵪鶉蛋有着非常大的增長潛力,甚至整個滷味板塊都會被帶動。

零食很小,只是隨手可得的解饞小物件,背後涉及的產業鏈卻很大,2022年中國零食產業規模在1.2萬億,百事名下有百事可樂、樂事薯片等品牌,在2021年美國製造業企業中排名第八,營收794億美元,以中國的體量絕對能誕生出不遜色於百事的食品企業。

製造端的優質企業才能解救所謂的天坑食品專業,這些年材料專業逐漸擺脱天坑,原因就是電池行業爆發的紅利,才能有更高的收入,中國1.2萬億的零食市場可以自己拿下來,光刻機是高精尖需要全球配合,但是食品行業不需要,甜味零食領域就是因為產業先天不足,被擠進來的外資和台資企業壓得抬不起腰。

零食凝結的更是一種生活方式,之前喜歡吃甜食是因為我們吃不到糖,現在中式風味零食的百花齊放,傳統小吃也藉此煥發了第二春,比如虎皮雞爪等等,法國人就曾經抱怨肯德基毀了法餐的浪漫,中國人要自己定義什麼是現代生活。

中式零食,我們自己的百億單品,可能在三年之後就會出現。

····· End ······