如何打造一支固收黃金戰隊?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

組建專業專注的投資團隊,打造能攻能守的信用研究團隊。

在資管新規全面落地後的第三年,公募固收迎來“高光時刻”。

Wind數據顯示,截至今年6月末,全市場債基、貨基的個人投資者比例分別達到18.98%、69.2%,而在三年前,兩者比例分別為12.69%、60.83%。

對於個人投資者來説,固收產品由於在不確定的市場環境中相對穩定的表現和較低的風險,因而受到廣大投資者的喜愛。

對於各家公募而言,固收業務是公司持續穩步發展、反哺創新業務、度過困難時期的重要基石。

因而,建立一支強大的固收投研團隊,輸出持續有競爭力的業績,已成為不少公募基金公司保持核心競爭力的重要戰略,國泰基金便是其中的一家。

作為國內首批成立的基金管理公司,國泰基金在與客户長期的深入合作過程中,非常重視產品的多元化和業績的穩定性。

在前幾年權益行情高漲之時,國泰基金便前瞻性地對固收業務進行了優化調整,圍繞現金管理、利率債、信用債、“固收+”這四大細分策略,分設四大專業管理小組,通過組織變革,國泰基金打造出了一批策略清晰、風格穩定的旗艦產品,並推動公司固收產品規模實現快速增長。

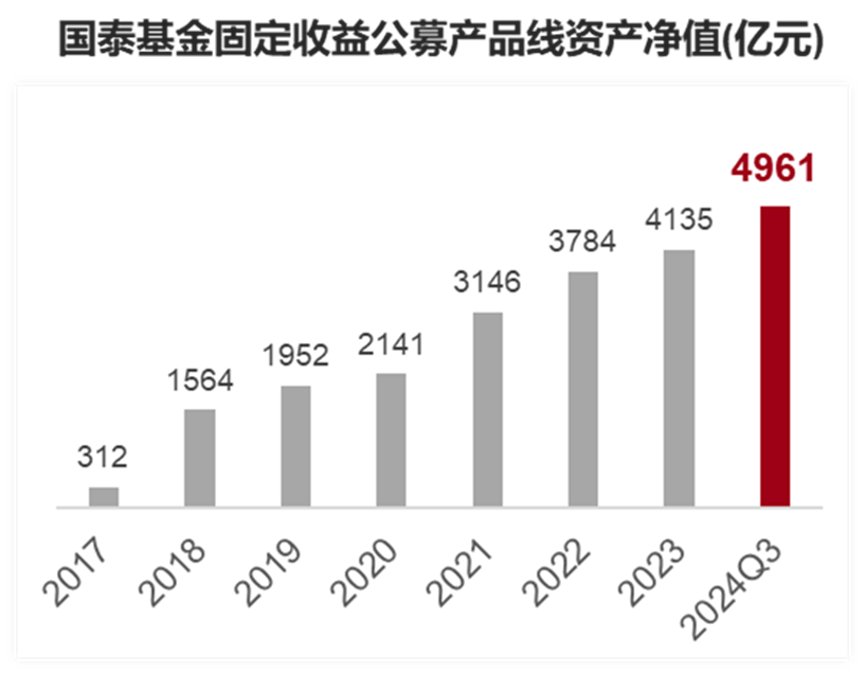

截至今年9月末,國泰基金公募固收產品規模合計4961億元,較2020年末規模增幅達132%,同期全市場公募固收產品規模增幅為79%,公司增幅是行業整體增幅的1.7倍。

數據來源:Wind,截至2024年9月30日,資產淨值會隨着市場的變化而變動

其中,現金管理團隊的貢獻最為明顯。

01 同理心

在很多投資者眼中,現金管理或許並不那麼出挑,但就是這樣一個看似不起眼的業務,卻有着不可忽視的重要性。

利率下行趨勢下,個人財富管理需求與日俱增。如何有效管理和增值手中的閒錢,已成為廣大投資者關注的焦點。

據國家統計局數據顯示,過去十年間,我國年均通貨膨脹率約為2.5%,這意味着,如果資金不進行有效理財,每年將至少損失2.5%的購買力。因此,閒錢理財不僅是保值的需要,更是增值的有效途徑。

為此,國泰基金全面打造“閒錢管家”產品體系,提供短債、同業存單、貨幣基金等多元化產品,滿足廣大投資者的閒錢理財需求。

截至今年9月末,國泰“閒錢管家”系列產品規模合計3720億元,成為公司固收產品中近年來增長最快的板塊。其中,該系列產品對客户需求的準確理解和持續回應是這一板塊快速增長的關鍵因素。

以國泰利享為例,該基金近3年的最大回撤僅有30bp,遠低於同期同類基金,而區間收益率達到了8.81%。(數據來源:Wind;近3年:2021.11.26-2024.11.25;過往業績不代表未來表現,投資須謹慎)

在這份安全感與幸福感的背後,離不開一支專業的現金管理團隊。

在這個團隊中,既有國泰利享這隻基金的掌舵者,同時也是團隊負責人的陶然,也有對流動性和債市變化極度敏感的丁士恆,還有擅長挖掘信用利差的陳育潔,以及今年4月剛剛加入的周崢奇。

與市場上的很多團隊不同,國泰現金管理團隊並沒有將業績排名作為管理的首要目標,而是站在投資者的角度去考慮投資者想要什麼樣的產品。

陶然經常在螞蟻財富等基金論壇裏“潛水”,瞭解投資者的真正訴求,並以此作為調整投資策略的參考因素之一。此外,他還會站在投資者的角度去預判其下一步行為,如果預計投資者大概率會贖回,便會提前做好流動性準備。

例如,在2022年年底的債市流動性風波中,全市場的貨幣基金、中短債基金遭遇了贖回潮,國泰基金旗下的產品也未能倖免。但因為陶然具有前瞻性地預判到債市風險即將到來,所以提前儲備了大量流動性。這一舉措不僅確保了贖回的順利進行,同時還將貨幣基金的偏離度控制在了正常範圍之內。

02 大局觀

國泰固收投資總監索峯是擁有二十年投資管理經驗的債券“老兵”, 曾經歷過數次流動性風險和劇烈波動的他,深知風險管理對組合的的重要性。因為在入行的第二年,索峯便遇到貨幣基金歷史上首次流動性危機,行業貨幣基金管理規模不到1個月的時間下降超過50%以上,在全部基金中的規模佔比則從40%直接降至9%。

也正是從那時起,索峯對流動性管理格外重視,並將這種重視延伸到所有固定收益組合,力求在控制產品回撤的基礎上獲取穩定收益,成為國泰固收團隊的管理投資組合的共同理念和準則。

以基民關注度頗高的產品國泰嘉睿為例,在螞蟻財富債基專區,國泰嘉睿近1周的搜索量接近20萬,排名近期熱搜榜首。不少基民像寫筆記一樣,記錄自己的投資心得。每條帖子之下,常能看到來送祝福或者沾福氣的基民。畢竟有不少基民憑藉着國泰嘉睿,收穫了較好的投資體驗,作為國泰嘉睿掌舵人的胡智磊功不可沒。

自胡智磊去年4月7日任職以來至今年11月26日,國泰嘉睿以最大0.83%的回撤,實現了年化6.14%的收益,業績排名同類前2%。(數據來源:Wind;任職時間:2023.4.7;同類:Wind-中長期純債型基金;過往業績不代表未來表現,投資須謹慎)

眾所周知,利率債的走勢,跟經濟增長、通脹膨脹、貨幣政策、債務與槓桿、金融監管等多種因素密切相關,需要基金經理掌握自上而下的研究能力,以及使用多種交易策略。因此,做利率債做得出色的基金經理,往往會有自己獨特的風格,胡智磊便是這樣的一位。

據瞭解,胡智磊擅長藉助宏觀利率模型,儘可能早地從宏觀經濟的走勢中發現市場的投資機會與潛藏的風險;通過密切關注貨幣政策、財政政策等方面,在政策發出轉變信號時,及時調整投資交易策略;在宏觀基本面分析的基礎上,綜合考慮貨幣政策、情緒面、期限利差、信用利差、量化分析等因素,捕捉利率債投資交易機會。

反映到國泰嘉睿的實操層面上,胡智磊在面對上半年債券市場總體走出超預期大牛市的背景下,保持較為積極的策略,同時靈活參與利率債波段交易。

但進入三季度後,在監管加碼、穩增長預期抬升等因素影響下,債市波動明顯加大。10年期國債收益率在8月初和9月末兩次觸及階段性低點,整體震盪幅度超過25bp。

面對這一變化趨勢,胡智磊靈活調整組合久期和結構,在控制市場風險的同時獲得了不錯的收益。

根據基金季報顯示,國泰嘉睿今年三季度的淨值增長率跑贏了同期業績比較基準收益率。其中,A類、C類的淨值增長率分別為1.57%、1.43%,同期業績比較基準收益率僅為1.14%;E類自新增E類份額以來的淨值增長率為-0.43%,同期業績比較基準收益率則為-0.59%。

憑藉出色的業績表現,國泰嘉睿越來越受到更多基民的關注。

Wind數據顯示,截至9月末,國泰嘉睿合計份額已達64.58億份,較2023年末的3.46億份,增加了61.12億份;基金規模也達到了69.58億元,較2023年末的3.62億元,增加了65.96億元。

03 專業化

固定收益投資好比螺殼裏做道場,不同產品策略所需的管理能力並不完全一致,這就要求在每一個細分業務上,既要提升專業能力,也要有足夠的專注力,才能逐步建立起可持續複製的投資優勢,4年前,國泰基金在這方面進行了探索,也得到了回報。

例如,作為國泰信用債策略小組組長的劉嵩揚被稱為“信用債投資專家”。主攻信用債的他,投資風格穩健,擅長信用債阿爾法策略,通過信用利差、期限利差、個券利差的波動來獲取超額收益,具備很強的信用債定價能力。

與傳統方法自上而下通過大勢研判的債券投資方法不同,劉嵩揚更側重自下而上選券。這是因為他深知自己在基本面上很難獲得遠超市場平均水平的認知優勢,所以儘可能地保持相對中性的態度和市場中性的水平,至少不會由於在貝塔上犯錯而落後。

至於如何躋身前列,劉嵩揚也有一套自己的方法論。

他會在不同的市場環境下,始終在組合中對在未來一段時間內收益大於風險的資產進行超配,對收益小於風險的資產進行低配。之所以能做到這一點,是因為他始終深耕信用債定價。換句話説,這個券值多少錢、收益率是多少,劉嵩揚是非常清楚的。

這也正是國泰基金所提倡的:請專業的人把專屬領域的事情做到極致。

2021年,國泰基金開始大力發展信用債業務。在短短三年多的時間裏,公司旗下主動管理信用債基的規模便從7億元增長至近260億元。其中,國泰合融的增長勢頭最為迅猛,規模從不到1億元直接躍升為百億基金。作為該基金掌舵人之一的劉嵩揚,親歷了這一過程。

自劉嵩揚任職以來至今年9月末期間,國泰合融的收益率達到17.99%,業績排名同類前16%。(數據來源:Wind;任職時間:2020.7.10;同類:Wind-中長期純債型基金;過往業績不代表未來表現,投資須謹慎)

筆者注意到,在國泰合融這隻產品上,與劉嵩揚並肩作戰的是國泰的另一位基金經理魏偉。

和劉嵩揚一樣,魏偉的能力圈也在信用債領域。不同之處在於,魏偉作為一名交易員出身的女性債券基金經理,由於始終處在市場的最前沿,再加上女性在性格方面更為細膩,這使得她對債券定價會更加敏鋭。

以魏偉管理的國泰聚禾為例,自去年3月她開始管理該基金以來,主要採用以流動性較高的中高評級信用債為主的策略。在此期間,始終維持中性久期和槓桿,並根據市場預期差擇時進行波段交易。

憑藉該策略,國泰聚禾保持着不錯的業績排名。自魏偉任職以來至今年9月末期間,國泰聚禾的收益率達到6.91%,業績排名同類前16%。(數據來源:Wind;任職時間:2023.3.27;同類:Wind-中長期純債型基金;過往業績不代表未來表現,投資須謹慎)

除了劉嵩揚和魏偉之外,在國泰信用債策略小組內,還有一位固收投資的“多面手”——李銘一。

據瞭解,李銘一熟悉利差分析方法和信用債投資策略,擅長根據宏觀經濟和中觀行業週期變化,結合對各類固定收益資產的絕對和相對收益比價分析,評估優選高性價比投資策略。

在他所管理的國泰惠豐這隻產品上,便可以清楚地看到這一點。

去年4月,李銘一增聘為國泰惠豐的基金經理,並在同年5月開始獨立管理該產品。

上任後,他便提高了產品的鋭度和進攻性。去年,國泰惠豐以利率債久期和槓桿策略為主,靈活參與利率債波段操作;今年,李銘一則巧妙地將“信用債挖掘”與“利率債波段交易”相結合,在該產品上構建出一套獨特投資策略。

自李銘一任職以來至今年9月末期間,國泰惠豐累計收益率達到10.99%,同類排名前1%。(數據來源:Wind;任職時間:2023.4.11;同類:Wind-中長期純債型基金;過往業績不代表未來表現,投資須謹慎)

04 多元化

除了上面提到的現金管理、利率債、信用債產品外,隨着近期股市回暖,沉寂已久的“固收+”產品也開始吸引不少穩健投資者的關注。

在國泰基金的“固收+”產品序列中,就有這樣一隻產品名稱中帶有“穩健”字樣的基金——國泰鑫享穩健。

作為公司“固收+”代表產品之一,國泰鑫享穩健自基金經理茅利偉任職以來至今年9月末期間,基金淨值穩步增長,區間收益率達到8.04%,業績排名同類前5%。但最大回撤僅有1.11%,顯著低於同類平均的5.2%。(數據來源:Wind;任職時間:2023.7.5;同類:Wind-混合債券型二級基金;過往業績不代表未來表現,投資須謹慎)

成績的背後,與茅利偉堅持配置收益和交易增強並重的理念,注重風險和收益平衡的投資風格有很大關係。

在他的投資理念中,每一筆投資都是在賠率與勝率之間進行尋找平衡。他對爭取“不虧錢”的賠率更為看重,同時也兼顧一定的勝率。“長效賺錢”的關鍵在於控制虧損,首先要做到“不虧錢”,其次才是做到“多賺錢”。

茅利偉注重信用利差、騎乘收益和槓桿套息等策略對組合基礎收益的貢獻作用;在信用債配置方面,注重久期和流動性的控制;靈活運用利率債、超AAA等高流動性品種來調節組合久期,以適應不同的市場環境。

同時,他注重轉債的期權價值和債底保護,偏好平衡性和偏債性的轉債並進行分散投資;藉助整體溢價率、轉債價格中樞、高價轉債佔比等指標,靈活地調整組合轉債倉位。

此外,茅利偉還會從宏觀經濟週期的視角出發,把握股債的輪動機遇;規避景氣度下行以及政策收緊的方向;挑選估值具有安全邊際的行業;避開交易擁擠度處於歷史高位的行業;個股方面主要投資於行業龍頭。

具體到國泰鑫享穩健的投資配置上,茅利偉在固收端以中高等級信用債配置為主,會適當進行信用挖掘,並將視市場情況少量參與轉債,主要選取一些正股替代型轉債。

對於權益端,茅利偉採用較為分散的行業佈局方式,更重視具有高股息和安全邊際的紅利資產,例如銀行、電力、高速等板塊。

在茅利偉看來,成為紅利資產有三個潛在的先決條件。其一,企業是盈利的;其二,盈利必須是高質量的;其三,一般而言,紅利股都是在成長完以後,成為一個行業裏的勝出者。

如果説擅長大類資產配置的茅利偉更加註重收益和風險平衡,那麼同樣擅長大類資產配置的陳志華則更善於把握資產輪動機會。

據瞭解,陳志華擁有8年投資管理經驗,在大類資產配置以及“固收+”產品的管理方面積累深厚。多年的投研經驗,使他形成了自己獨特的投資風格:以大類資產配置為主,做大方向的判斷;兼顧“絕對收益+相對收益”思路,持倉集中,忽略投資過程中的波動,通過把握資產下跌的下限,實現回撤控制。

權益端,陳志華倉位穩定,以偏長週期的思維策略進行配置。在對板塊進行深入研究後,他對於看好的板塊傾向於進行集中持倉。例如,自2020年末他開始管理國泰雙利之時,便開始重倉黃金股。時至今日,黃金板塊在其權益持倉中依舊佔有重要地位。

固收端,陳志華主要做利率債波段,組合最大的特點在於可轉債端倉位根據市場行情進行靈活變動來博取市場Beta收益。

憑藉着這套投資策略,自陳志華任職以來至今年9月末期間,國泰雙利累計收益率達到15.20%,業績排名同類前15%。最大回撤為9.35%,略好於同類平均的10.7%。(數據來源:Wind;任職時間:2020.12.25;同類:Wind-混合債券型二級基金;過往業績不代表未來表現,投資須謹慎)

此外,在國泰“固收+”策略小組中,還有一位可轉債投資的好手——金牛基金經理劉波。

擁有14年投資管理經驗的他,對現金、純債、轉債、股票等大類資產均積累了豐富的投資經驗。劉波堅持長期投資、價值投資理念,對於轉債投資秉承基本面研究為核心,是一位有着價值投資信仰的固收基金經理。

05 協同力

事實上,在國泰固收團隊背後,還有一支可靠的信用研究團隊。

與很多機構不同,國泰基金的信用研究團隊隸屬於研究部,與投資部門獨立運作。這樣的設置從架構上實現了真正的投研獨立,在信用風險管理方面是極為關鍵的一步。

過去幾年,固收投資市場經歷了兩輪信用違約高潮。一輪是在2020年底的煤鋼行業信用危機,另一輪是自2021年以來的地產信用危機。

在這兩輪信用違約潮的危機當中,正是憑藉這支信用研究團隊卓越的風險識別能力,才確保了國泰固收團隊實現零踩雷的紀錄。

劉嵩揚在回顧這些年產品的業績表現時曾表示,軍功章的一半應當歸功於這支信用研究團隊,是他們從源頭上隔離了風險。按照劉嵩揚的説法,我們在很早以前就已經規避了,這些主體都不在我們可投的範圍內。

據瞭解,在信用風險管理上,國泰信用研究團隊通過建立有效的內部評級機制,基於內評結果構建分層管理的債券庫,以及持續跟蹤研究和動態調整,從而形成一套科學規範的信評體系。

在守住風控底線的同時,國泰信用研究團隊還通過大量的基本面研究,挖掘市場錯誤定價的修復機會,為固收團隊提供投資建議。

例如,在2020年底爆發的煤鋼行業信用危機中,許多機構都對煤炭和鋼鐵企業採用了“一刀切”的方式,將其放到了內部的禁投庫中。然而,國泰信用研究團隊通過深度調研後,卻提出了一個相反的結論:這時候不應該賣,而是應該買。

固收團隊的基金經理們在認真研究了信用研究團隊的意見後,也認為已經到了應該“貪婪”的時候,並果斷在底部進行了加倉。按照“先鋼後煤”的買入順序,從資質最優的主體開始入手。

很快,他們的策略就得到了市場驗證,被錯殺的優質鋼鐵和煤炭企業發行的債券收益率快速下行,價格大幅回升,國泰固收團隊也因此收穫頗豐。

既能防守,又能助攻,正如劉嵩揚所言:“信用研究團隊給了我們很大的支持。”

06 尾聲

在資管新規的影響下,個人投資者比例的提升,固收產品規模的增長,昭示着大眾財富管理需求的覺醒與深化。

在這場市場洪流中,國泰基金以其敏鋭的遠見與卓越的執行從一眾固收大廠中脱穎而出。憑藉前瞻性的戰略佈局與細緻入微的投資管理,國泰基金構築起覆蓋現金管理、利率債、信用債與“固收+”策略的立體化產品矩陣。

這不僅為個人投資者提供了多元化、穩健的資產配置工具,也為企業自身注入了強勁的增長動能。無論是宏觀視角下的戰略指引,還是微觀領域中的精細操作,其固收團隊以大局觀與專業化協同,展現出卓絕的投資能力與風險管理水平。

這是一個關於創新與堅守的故事——在不確定的市場波動中,國泰基金將“穩健”昇華為“增長”的底色,將風險控制轉化為超額收益的基石。

在固收市場的發展歷程中,這不僅是一段高光時刻,更是對未來無限可能的莊嚴宣告:堅定者恆強,篤行者致遠。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據當前市場情況判斷做出,今後可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。