【覆盤】超20份“雙11”數據報告彙總 值得珍藏!(網經社出品)_風聞

网经社-32分钟前

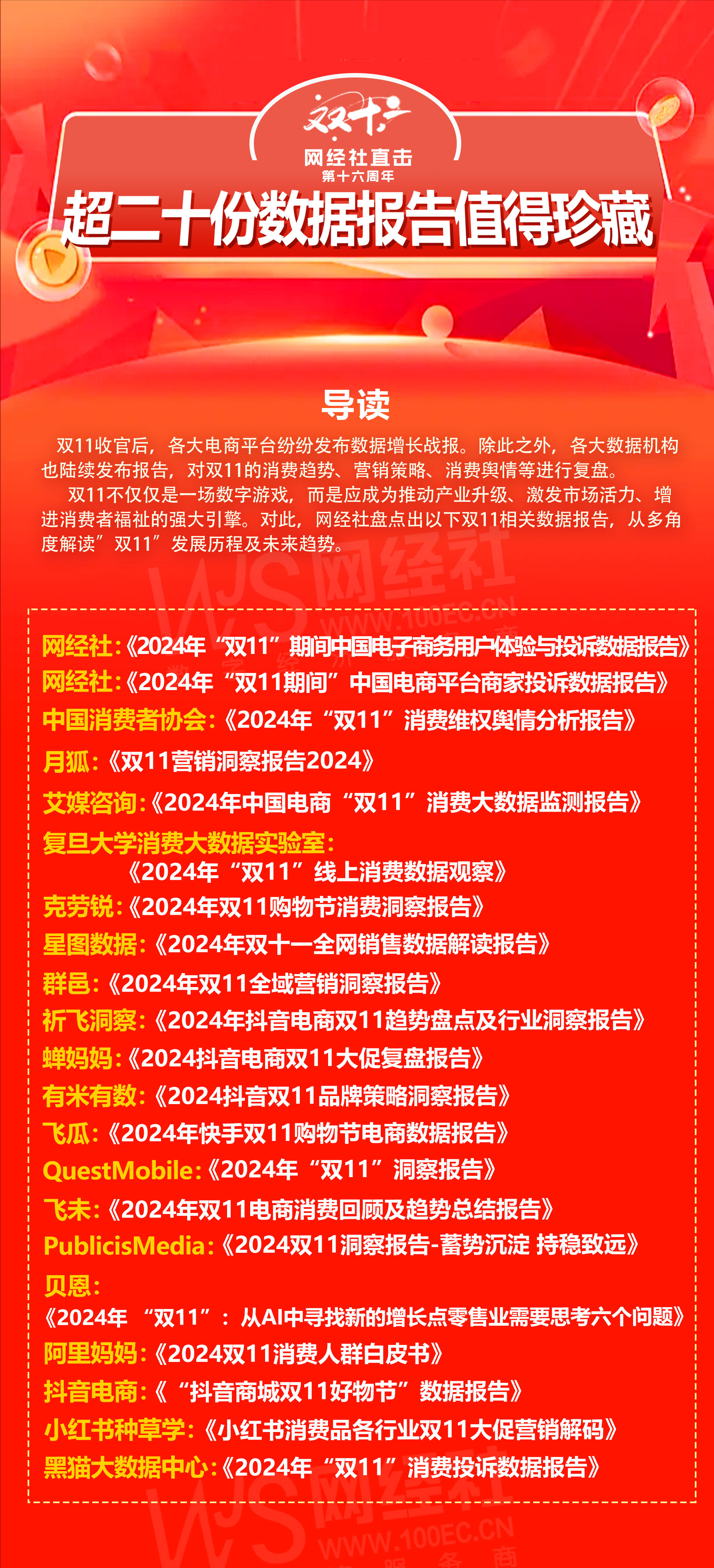

雙11收官後,各大電商平台紛紛發佈數據增長戰報。除此之外,各大數據機構也陸續發佈報告,對雙11的消費趨勢、營銷策略、消費輿情等進行復盤。

雙11不僅僅是一場數字遊戲,而是應成為推動產業升級、激發市場活力、增進消費者福祉的強大引擎。對此,網經社盤點出以下雙11相關數據報告,從多角度解讀”雙11”發展歷程及未來趨勢。

以下為網經社為您帶來的雙11相關數據報告彙總:

以下為網經社為您帶來的雙11相關數據報告彙總:

1、網經社:《2024年“雙11”期間中國電子商務用户體驗與投訴數據報告》

報告摘要:2024年雙11正式落幕,第三方顯示,雙十一期間,綜合電商平台、直播電商平台累積銷售額為14418億元,同比去年增長26.6%。然而,這場“史上最長的雙11”在進行過程中,一些消費糾紛和維權問題也逐漸浮出水面。

2024年12月3日,依據國內知名網絡消費糾紛調解平台“電訴寶”2024年“雙11”期間受理的全國100家互聯網消費平台糾紛大量案例數據,“一帶一路”TOP10影響力社會智庫網經社電子商務研究中心發佈了《2024年“雙11”期間中國電子商務用户體驗與投訴數據報告》。(注:“雙11”期間的樣本採集時間為2024年10月14日至11月30日)。

2、網經社:《2024年“雙11期間”中國電商平台商家投訴數據報告》

報告摘要:雙11期間,即使各大電商平台紛紛推出各種促銷活動,如退貨寶服務、零手續費極速回款、百億補貼等,但商家的“抱怨聲”依然存在。尤其是在女裝領域,有女裝店在社交平台透露,發出去的2000件衣服中,有1500件被退回,退貨率高達75%。其中,很多退貨理由是拍錯尺碼或者寄錯包裹。據統計,女裝已成為退貨率最高的品類,特別是女裝直播的退貨率高達80%,有的商家退貨率甚至高達90%。

在此背景下,2024年12月3日,依據國內知名網絡消費糾紛調解平台“電訴寶”商家投訴通道“雙11期間”(網經社注:雙11大促最早於10月8日開啓,因此數據採集時間為10月-11月)受理的全國近20家電商平台2200餘份商家投訴案例,以及電商大數據庫“電數寶”分析的數據,網經社電子商務研究中心例行發佈《2024年“雙11期間”中國電商平台商家投訴數據報告》。報告涉及了綜合電商、直播電商、B2B、跨境電商、二手電商等領域,並公佈了“雙11期間”電商平台商家投訴數據及十大典型案例,通過這些投訴案例可窺見當前電商平台商家困境。

3、中國消費者協會:《2024年“雙11”消費維權輿情分析報告》

報告摘要:11月28日,中國消費者協會發布《2024年“雙11”消費維權輿情分析報告》。報告指出,今年“雙11”預售重啓、“大促”拉長、晚會停辦、戰報取消,這一節日逐漸由喧囂歸於務實,平台不再爭奪“最低價”的名頭,而是切實圍繞消費者需求,整合資源補貼消費者與商家。

中國消費者協會利用互聯網輿情監測系統,對10月20日至11月16日期間相關消費維權情況進行了網絡大數據輿情分析。數據分析顯示,在10月20日至11月16日共計28天監測期內,共收集到“消費維權”相關信息20,176,208條,消費者吐槽主要集中於直播帶貨、產品質量、優惠套路、技術服務等方面。

4、月狐:《雙11營銷洞察報告2024》

報告摘要:對比往年雙十一,今年在價格補貼玩法上,除了政府下場疊加補貼外,平台補貼玩法、會員玩法等均維持了往年相差無幾的打法。在百億補貼常態化的趨勢下,消費者對於價格戰的敏感度逐漸降低,市場對於這種單一的促銷手段的反應也趨於平淡。平台在大促期間的用户雖呈現一定增長態勢,但其在全網的聲量卻有所減弱,2024年“雙十一”在搜索平台的熱度下降趨勢明顯,各大平台的最終戰報仍然不見GMV的身影,由此或許能窺見出流量增長與生意量增長仍處於不協調、不平衡的關係中。

5、艾媒諮詢:《2024年中國電商“雙11”消費大數據監測報告》

報告摘要:2024年參與“雙十一”活動的消費主力為26-29歲年輕羣體,佔比34.1%;“雙十一”活動中購買量最多的TOP3商品類別為生活日化、服裝鞋帽和美妝護膚,“悦己消費”、消費分層等需求趨勢凸顯;延時發貨(44.0%)和假優惠(42.7%)是消費者“雙十一”消費體驗中的短板。2024年雙十一週期提前,旨在搶佔市場先機,但也導致消費者購物疲勞和商家物流壓力的增加。電商平台競爭從價格戰轉向經營戰,通過細分人羣與購物場景,升級服務支持商家。未來,競爭態勢和策略調整還將繼續深化和演變。

6、復旦大學消費大數據實驗室:《2024年“雙11”線上消費數據觀察》

報告摘要:各大平台銷售額均實現兩位數增長,京東整體市場份額進一步提升。從銷售額份額來看,天貓淘寶佔比為38%,京東為20%,抖音為13%,拼多多為10%,16載雙11,由最初的天貓一枝獨秀,發展到目前的羣雄逐鹿,在國補等政策的刺激下,帶電品類拉動明顯,京東整體市場份額提升。

從增速來看,今年雙11,各大平台均實現兩位數以上的增長,拼多多、抖音等新興電商平台在相對低基數情況下,增速更高。

7、克勞鋭:《2024年雙11購物節消費洞察報告》

報告摘要:今年的雙11,各個平台加速互通,迴歸生意本質,平台、商家、用户的格局從「單邊作戰」演變成「攜手並進」。

從平台角度出發,各個平台開始弱化低價策略,發揮各自所長,推出一系列針對商家的良性策略。政策扶持和平台優化雙管齊下,商家開始迴歸「商品品質」與「服務體驗」,用户也不再一味追求「低價」,而是繼續轉向「品質化、專業化、體驗化」的購物需求。

8、星圖數據:《2024年雙十一全網銷售數據解讀報告》

報告摘要:各平台大促起始日期至11月11日23:59,綜合電商平台、直播電商平台累積銷售額為14418億元,同比增長26.6%。需要注意的是,今年雙十一大促週期與去年有較大差異,由於各平台大促週期的調整,同比增長數據的可比性受到影響,因此報告中同比增長僅供參考。本報告中同比增長計算口徑:同比去年大促週期;例:2024年10月14日-11月11日 VS 2023年10月24日-11月11日。

綜合電商平台(其中天貓不含點淘)總計銷售額為11093億元,同比增長20.1%。天貓佔據銷額榜首;直播電商銷售額為3325億元,同比增長54.6%。即時零售總計銷售額達281億元,同比增長19.1%;社區團購銷售額為138億元,同比增長10.8%。

9、羣邑:《2024年雙11全域營銷洞察報告》

報告摘要:雙十一期間,平台流量和銷售趨勢呈現出全域鏈接的特點。品牌不再侷限於單一平台,而是通過多平台聯動,實現流量和銷售的最大化。

“超值時刻”和“互聯互通”成為今年雙十一的關鍵詞。品牌通過提供超值的優惠和跨平台的購物體驗,吸引消費者參與購物狂歡。這種策略不僅提升了消費者的購物體驗,也為品牌帶來了更多的流量和銷售機會。

10、祈飛洞察:《2024年抖音電商雙11趨勢盤點及行業洞察報告》

報告摘要:各平台提前啓動,天貓預售機制迴歸,抖音活動週期最長達35天。2024年雙十一電商整體增長26.6%,GMV超1.4萬億,其中綜合電商平台GMV超1.1萬億,同比增長20.1%;直播電商平台GMV超3300億,同比增長54.6%,抖音在直播電商平台中排名第一。

平台流量方面,整體同比去年下降9%,搶跑期和開門紅階段流量及生意爆發顯著,20號達峯值,品類日GMV增長放緩,狂歡日流量和GMV增速均下降。類目流量上,服飾內衣流量佔比最高但同比下降,美妝、3C數碼家電等7個類目流量同比上升。銷售趨勢整體同比增長20%,奢侈品增速最快,3C數碼家電和運動户外為第二梯隊。

11、蟬媽媽:《2024抖音電商雙11大促覆盤報告》

報告摘要:報告顯示,今年雙11期間,抖音電商的成交同比超100%的品牌達到3.3萬個,成交同比超500%的品牌近1.7萬個,成交同比超100%的電商作者47萬,成交同比超500%的電商作者近25萬。有275個品牌通過直播帶貨實現成交額過億元。超3.3萬個品牌成交額同比翻倍,近1.7萬個品牌成交額增速超500%。

在品類表現方面,服飾內衣、美妝護膚和食品飲料成為抖音雙11期間的三大熱門品類。服飾內衣大類下,女裝佔據70.3%的市場份額,保暖類服飾如羽絨服、保暖內衣、打底衫等成為熱銷商品。美妝護膚大類下,面部護膚成為最主要的銷售額來源,消費者更青睞購買護膚禮盒套裝。食品飲料大類下,酒水飲料、零食和堅果和特產佔據超一半的市場,白酒、普洱、方便速食均為各自一級行業內的最主要銷售額來源。

12、有米有數:《2024抖音雙11品牌策略洞察報告》

報告摘要:有米有數發佈的《2024抖音雙11品牌策略洞察報告》,不僅呈現整個市場競爭格局,也整理了7大垂類行業、16個細分品類中,頭部品牌的敍事與廣告內容策略,並邀請了13位來自各行業的頭部專家與操盤手。

13、飛瓜:《2024年快手雙11購物節電商數據報告》

報告摘要:2024年快手雙11購物節已經正式收官,多個品牌、商達依託快手電商官方補貼、多重玩法精準觸達用户,實現生意增長。據快手電商發佈的收官戰報顯示:內容場單場GMV超去年雙11單場GMV峯值的商達數超5.7萬個,GMV成交破百萬的直播間數超2500個;在泛貨架場域,快手電商泛貨架商品卡GMV同比增長110%,搜索GMV同比增長119%。

14、QuestMobile:《2024年“雙11”洞察報告》

報告摘要:QuestMobile數據顯示,今年的雙十一,表面上看似乎很平靜,但實際上各平台打的更加激烈,不僅各家的大促持續天數基本都從往年的20天左右提高到了30天左右(抖音、京東、小紅書、淘寶分別為35天、31天、31天、29天),節點設計也從往年的“三波流”增加到了四個以上甚至“爆點不斷”,再疊加政府補貼消費券利好、“直播+貨架”模式創新,大促用户波及面與參與式深度,同比都出現了不小的增幅。

15、飛未:《2024年雙11電商消費回顧及趨勢總結報告》

報告摘要:中國經濟運行總體平穩,前三季度GDP同比增速接近政府設定的2024年經濟增速目標(5%) ; 2024年前三季度最終消費支出對經濟增長的貢獻率受去年高基數影響有所下降,消費迴歸常態化。

主流平台雙11大促節奏:週期普遍拉長、恢復預售機制、分品類專場。

16、PublicisMedia:《2024雙11洞察報告-蓄勢沉澱 持穩致遠》

報告摘要:報告分為三部分:宏觀態勢、平台趨勢和陽獅解法。宏觀態勢部分指出,2024年雙11全網消費者購物活躍度提升,市場温和復甦,政策提振市場信心,需求分層品質引領。

平台趨勢部分分析了電商生態環境優化、數智經營提效、內容引力增長等方面。陽獅解法則提供了全體驗升級、跨域種草經營、長期主義提效等策略,強調數字智能助力生意新增長。報告還涉及了消費者購物心態轉變、核心品類與潛力品類的表現,以及電商平台的新玩法和政策。

最後,陽獅集團提出了整合解決方案,包括數據、創意、媒介和運營等方面的策略,以助力品牌在新電商局勢下實現韌性增長。

17、貝恩:《2024年 “雙11”:從AI中尋找新的增長點 零售業需要思考六個問題》

報告摘要:貝恩公司在2024年第三期零售購物節快報中再一次展望了目前全球規模最大的購物節——中國 “雙十一” 的最新趨勢,並藉此研究生成式AI在中國零售行業中的推廣普及。在嚴峻的經濟形勢下,零售商可以利用AI強化顧客經營、推動降本增效、找到新增長點,從而建立優勢。鑑於中國強大的電商基本盤和研發能力,疊加消費者對AI的高信任度,生成式AI將在中國零售行業快速發展。

18、阿里媽媽:《2024雙11消費人羣白皮書》

報告摘要:白皮書顯示,2024年淘寶天貓平台活躍消費者規模、人均購買天數、客單價、人均購買單量、人均購買葉子類目數等核心指標均有較大幅度提升。其中,人均購買天數+6%,客單價+12%,人均購買單量+18%,人均購買葉子類目數+13%。(PS:葉子類目是指在電商平台的類目體系中,位於最末端、不再進一步細分的類目。在淘寶的類目體系中,葉子類目是類目樹上的最末端,相當於枝幹上的葉子)

19、抖音電商:《“抖音商城雙11好物節”數據報告》

報告摘要:11月14日,抖音電商發佈2024“抖音商城雙11好物節”數據報告,展現雙11期間平台商家經營情況及大眾消費趨勢。眾多商家藉助雙11大促迎來生意增長。10月8日至11月11日,超3.3萬個品牌成交額同比翻倍,近1.7萬個品牌成交額增速超500%,超2000個單品成交額破千萬元。

直播場景呈現強爆發,作者生態持續蓬勃發展。大促期間,累計有275個品牌通過直播帶貨實現成交額過億元;111個電商作者直播間成交額破億元,超47萬名電商作者成交額同比翻倍,近25萬名電商作者成交額增速超500%。由貨架場帶動的成交額繼續提升,佔據大盤42%,超值購成交額同比增長170%。

20、小紅書種草學:《小紅書消費品各行業雙11大促營銷解碼》

報告摘要:報告顯示,小紅書的月活用户中,95後和00後佔據了主導地位,其中男性用户增長高於大盤,一二線城市用户成為主力軍。這些用户不僅活躍在平台上分享生活點滴,更在小紅書上尋找和討論產品信息。月均用户搜索滲透率高達85%,用户對於發現和了解新產品的強烈需求。

在小紅書,用户的消費路徑從認知、種草到深度種草,最終轉化為購買行為。用户在小紅書上的求購行為更為敏捷,這得益於平台的內容策略。品牌通過創造有價值的內容,如妝容分享、穿搭推薦、零食評測等,吸引用户關注併產生興趣,從而實現種草。

21、黑貓大數據中心:《2024年“雙11”消費投訴數據報告》

報告摘要:黑貓投訴聯合黑貓大數據中心、微熱點研究院發佈《2024年雙十一消費投訴數據報告》。據黑貓投訴平台數據顯示,“雙十一”期間投訴量超64萬,11月11日當天投訴量超2.4萬;電商平台投訴增量最多,環比增長45.34%;近2800單投訴涉訴金額超一萬元;其中客服態度差、貨不對板、退貨不退款、商品破損和虛假宣傳成為雙十一電商平台主要投訴熱詞。

【小貼士】

網經社第十六次啓動“直擊雙十一”特別策劃落下帷幕,通過十大方式包括:滾動播報、短視頻播報、專題直擊、全媒體發佈、社羣直播、電商快評、媒體評論、數據發佈、網購預警、投訴維權,從平台層、商家層、用户層,對雙11播報、監測、評論,打造電商年度行業大促的“六大中心”,即 資訊中心、評價中心、數據中心、視覺中心、商家中心、維權中心。

網經社第十六次啓動“直擊雙十一”特別策劃落下帷幕,通過十大方式包括:滾動播報、短視頻播報、專題直擊、全媒體發佈、社羣直播、電商快評、媒體評論、數據發佈、網購預警、投訴維權,從平台層、商家層、用户層,對雙11播報、監測、評論,打造電商年度行業大促的“六大中心”,即 資訊中心、評價中心、數據中心、視覺中心、商家中心、維權中心。

重點關注淘寶天貓、京東、拼多多、唯品會、抖音電商、快手電商、蘇寧易購、小紅書、B站、微信視頻號等平台,以及美腕、交個朋友、遙望網絡、東方甄選、謙尋、辛選、李佳琦、羅永浩、董宇輝、辛巴、蛋蛋、烈兒寶貝、陳潔kiki等MCN機構及主播達人。