財務總監炒幣,研發高中學歷,被大客户搶生意,藍宇股份闖關IPO_風聞

ipo潜望-潜望资本镜像,把脉企业动态。18分钟前

2009年,海龜博士郭振榮回到了祖國。這位復旦大學化學系、高分子科學系高材生,碩士畢業後毅然選擇出國繼續學業。

站在今天的視角,郭振榮的海外生活並不算順利。他就讀的美國威廉瑪麗學院,QS全球排名如今已經下滑到近1000位。順利拿到應用科學系博士學位後,他短暫在金佰利工作了一年,隨後又在一家名為商格拉斯的公司擔任了兩年研發總監。

回國後,郭振榮很快繼承了家業,擔任了榮升匯彩董事長、總經理。這是一個家族企業,郭振榮、父親郭寧、母親楊元鳳3人持股100%,主營匯彩玻璃。

化學專業出身的郭振榮有自己的追求。2010年,12月,郭寧、王滿、王英海等5人共同出資設立一家名為“藍宇有限”的公司,後更名為藍宇股份,聚焦數碼噴印墨水,開始了創業旅程。

2011年,郭振榮在“義烏英才”計劃的號召下,來到義烏創業,成為義烏首個引進的人才項目。

2016年,為完成對賭,藍宇股份在新三板上市,不過2017年底便草草退市。

如今,重整旗鼓的郭振榮,即將帶着藍宇股份登上創業板。

01 站上平替風口,被大客户搶生意

數碼噴印是20世紀70年代興起的印刷技術。通過掃描,將設計圖案輸入計算機,再通過計算機編輯處理、控制機器噴印達到設計圖案的效果。

相對於傳統噴印,數碼噴印雖然印花成本更高、速度優勢不明顯,但具備制板成本低、精度高、更環保等特點,是比較重要的發展趨勢。

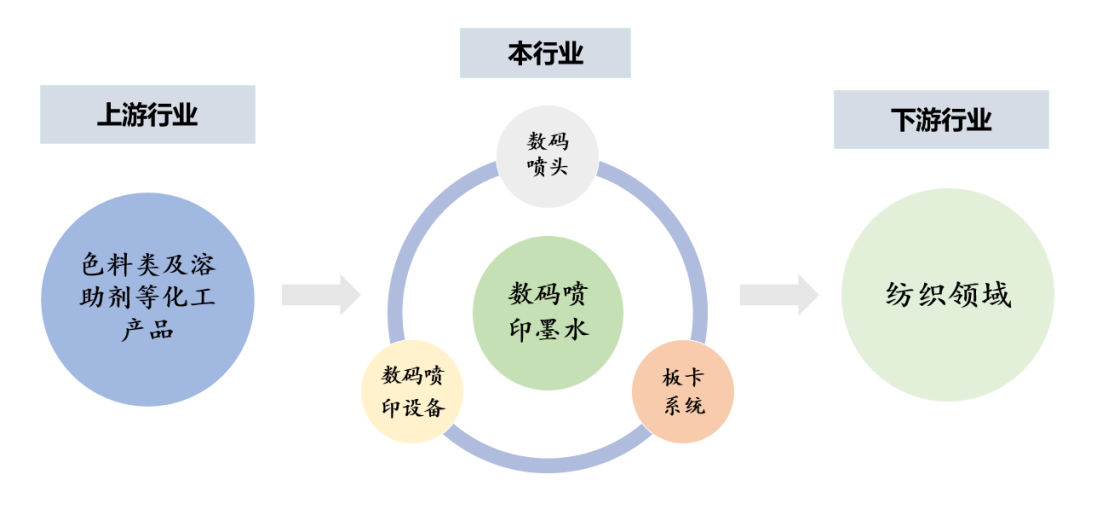

數碼噴印的產業鏈分為上游色料、溶助劑,中游墨水、數碼噴頭、系統板卡等核心部件,下游則是紡織領域。多年間,國外都對工業噴頭和墨水技術形成壟斷,直到2010年以後,國產廠商逐步形成了“平替”。

藍宇股份就是這段時期成長起來的企業。十五年間,藍宇股份主要做的就是不斷降低墨水染料中的顆粒大小、適配更高頻率的主流噴頭。逐步提升研磨、過濾、分散等生產工藝,提高墨水穩定性、色彩飽和度、與噴頭和供墨系統匹配性等。

目前,其主要產品是墨水,方式是自主生產或者受委託加工,自主生產為主,佔比約75%。產品銷售模式主要是直銷和貿易服務商,佔比五五開。

噴印墨水市場不算大。中國印染協會的數據,2023年,藍宇股份的全球市佔率10.66%。2023年,藍宇股份的營收只有3.8億,倒推整個全球的市場份額可能也只有不到40億。

藍宇股份所處的位置,話語權比較低。截至今年三季度末,藍宇股份的應收賬款1.7億,是前三季度營收的一半。華金證券將其對比了天威新材、納爾股份,按照營收,藍宇股份營收規模未及同業平均(10億元),而且差距較大。

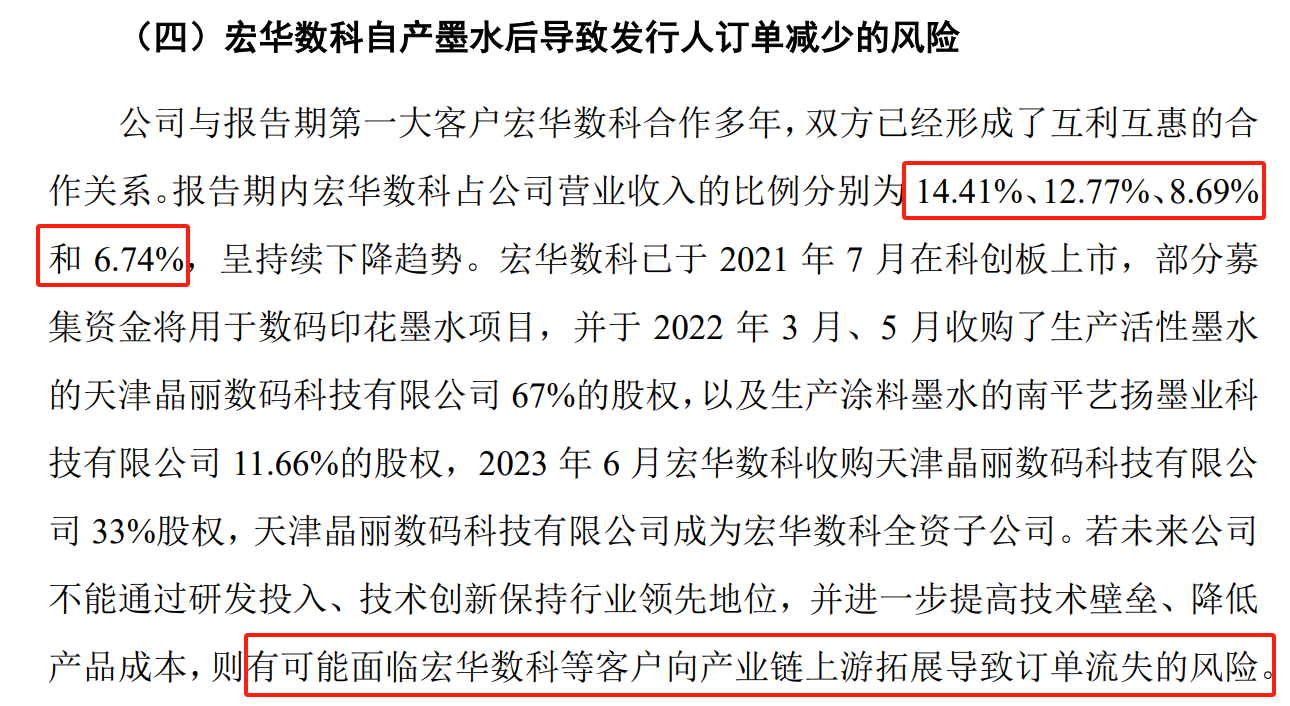

在這種情況下,藍宇股份還遭遇了大客户“搶飯碗”。一直到今年,宏華數科都是藍宇股份的第一大客户,最高一度貢獻了銷售額的14.4%。然而,宏華數科也已成功在科創板上市,並且向墨水領域進行佈局,先後收購天津晶麗,並參股南平藝揚。

大客户佈局墨水領域後,與藍宇股份形成直接競爭,採購金額佔比一路下降,目前已經降至6.7%,採購金額也已經下降。藍宇股份直言,“有可能面臨宏華數科等客户向產業鏈上游拓展導致訂單流失的風險。”

為了儘可能避免大客户衝擊帶來的影響,藍宇股份進行了有針對性的應對。

02 多名研發高中學歷,主打價格戰

在招股書中,藍宇股份專門介紹了其核心技術和研發情況。

包含原料精製及提純技術、生產工藝的開發改良技術、墨水配方的設計優化技術、分析檢測及品控技術。

然而研發究竟在藍宇股份中佔多大比重要畫一個問號。

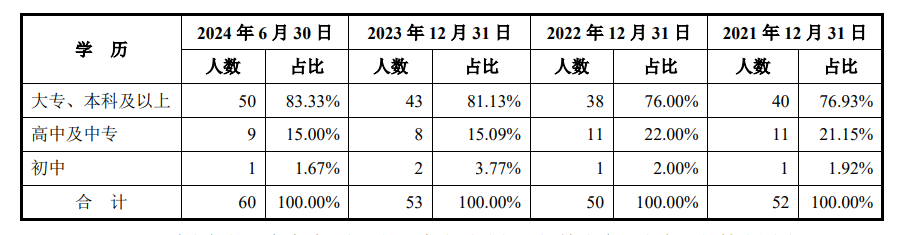

藍宇股份的研發人員數量佔比從2021年的21%,降到今年上半年的17%。研發人員學歷水平中,目前有1人為初中學歷,9人為高中及中專學歷。

2021-2023年間,其研發佔費用比例一直在5%左右,今年上半年,降到4%。此次上市募集到的資金,主要是用於水溶性數碼印花墨水建設項目,與研發有關的只有一個研發中心及總部大樓建設項目,只佔總募集資金的12%。與之對比,有將近30%的錢用來補充流動資金。

雖然號稱高新技術企業,但從研發人員學歷、佔比,研發投入度等數據看,這並不是藍宇股份的重點。

價格才是重點。

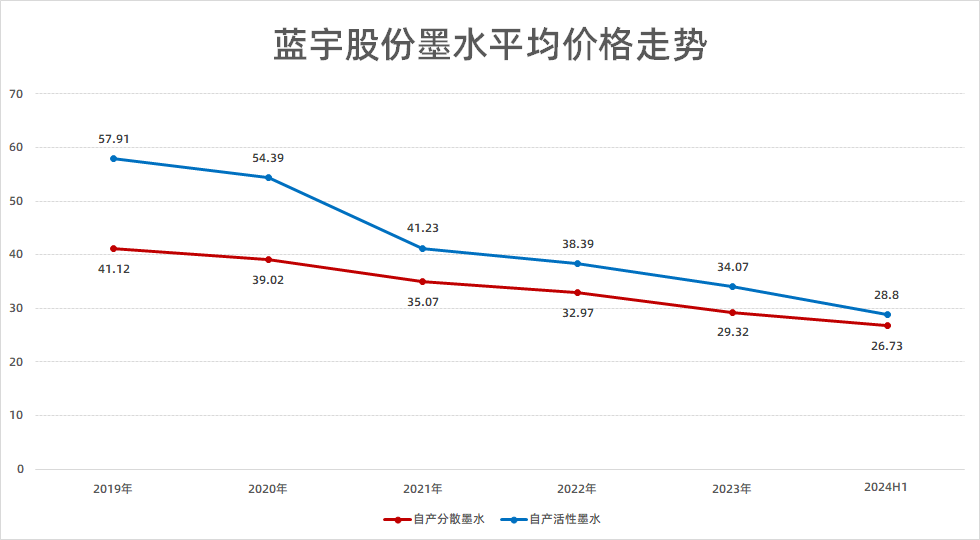

藍宇股份的產品價格連年下滑。2019年,藍宇股份自產分散墨水均價41.12元,今年上半年降到26.73元。活性墨水從57.91元降到28.8元。

連續的降價下,藍宇股份的分散墨水價格較競品天威新材低0.46~0.7元/千克,活性墨水價格差異更是超過10元/千克。然而,藍宇股份的毛利率卻很高,平均毛利率比競品天威新材高9-17個百分點。

上市前,監管對藍宇進行了三輪問詢,着重問到了毛利率問題。

藍宇股份的解釋有兩個:細分領域持續研發投入所積累的技術優勢及成本優勢。下游終端對墨水需求旺盛,上游染料供給充足,具備降價空間。

降價的效果非常明顯,2019年的總銷量只有2748噸,2023年達到12619噸。值得注意的是,募集資金的70%是用來擴大生產,這預示着,降價可能還會繼續。

03 業績突擊,出海競爭

從降價的動作看,上市是藍宇股份藉機做大規模的關鍵一步。藉由衝刺上市,藍宇股份快速擴大規模。

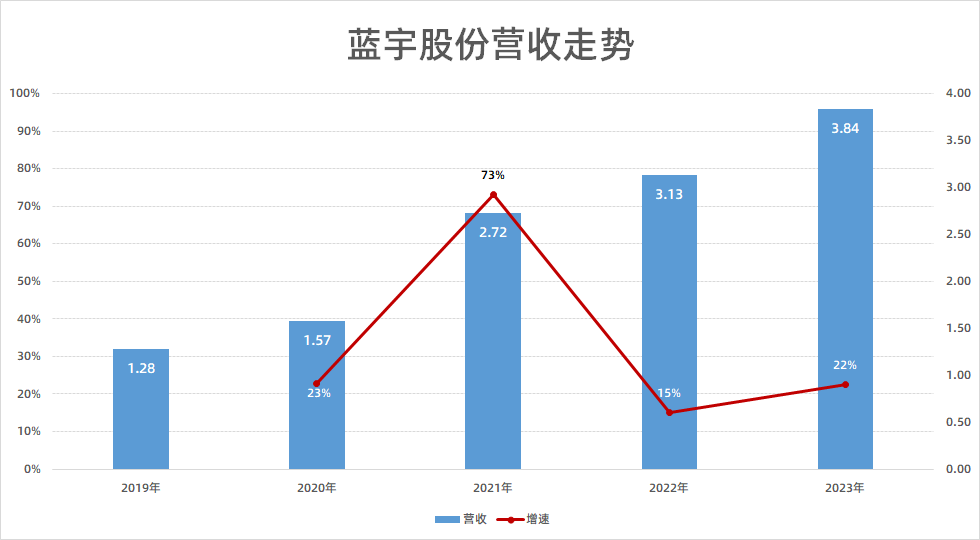

在衝刺上市的這三年間,藍宇股份的增速甚至要比新三板上市後的增速還快。特別是2021年的業績,2021年,公司營收2.7億,大幅增長73%。這一年,藍宇股份活性墨水降價幅度高達24.2%,自產的分散墨水降價幅度10.12%,降價力度驚人。

但也能明顯看出,降價會導致營收增速乏力。2023年和今年上半年,藍宇股份,墨水的平均價格再度大幅下滑,但營收增速回到了20-30%區間。

海外或許是一個潛力市場。

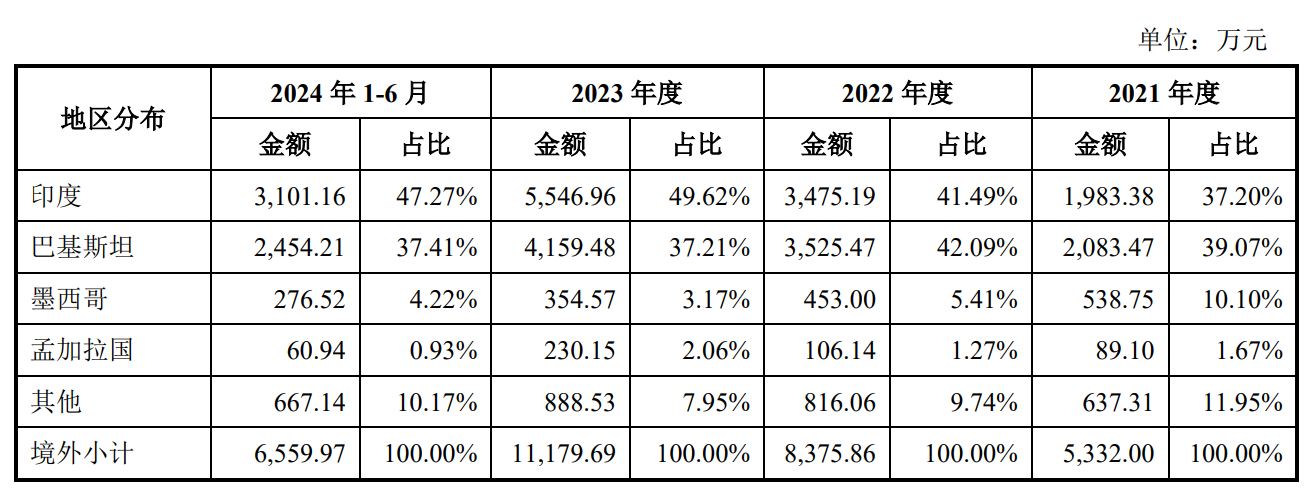

藍宇股份的海外業務快速膨脹。從2020年的5332萬元,增長到2023年的1.1億元,佔比從22%增加到32%。今年上半年,海外業務營收佔比繼續超過3成。增長較快的市場主要是印度和巴基斯坦,這兩個市場在去年貢獻了將近1億元營收。

在此前回答問詢中,藍宇股份特別提到了一個原因:向當地推出高性價比的同類產品,印度、巴基斯坦等國家對墨水價格較為敏感。顯然,平替讓藍宇股份在海外市場也能夠快速取得突破。

只不過,這種突破也存在一定的風險,一方面,藍宇股份出海的模式主要是展會,或者對方查詢後接洽,並不像杜邦公司、亨斯邁集團、意大利JK公司這樣具備品牌知名度,因此在客户穩定性上還存在差距。另一方面,則是海外業務的不確定性。在招股書中,藍宇股份提到了來巴基斯坦的外匯儲備及政局穩定性等問題,印度的貿易限制措施等潛在風險。

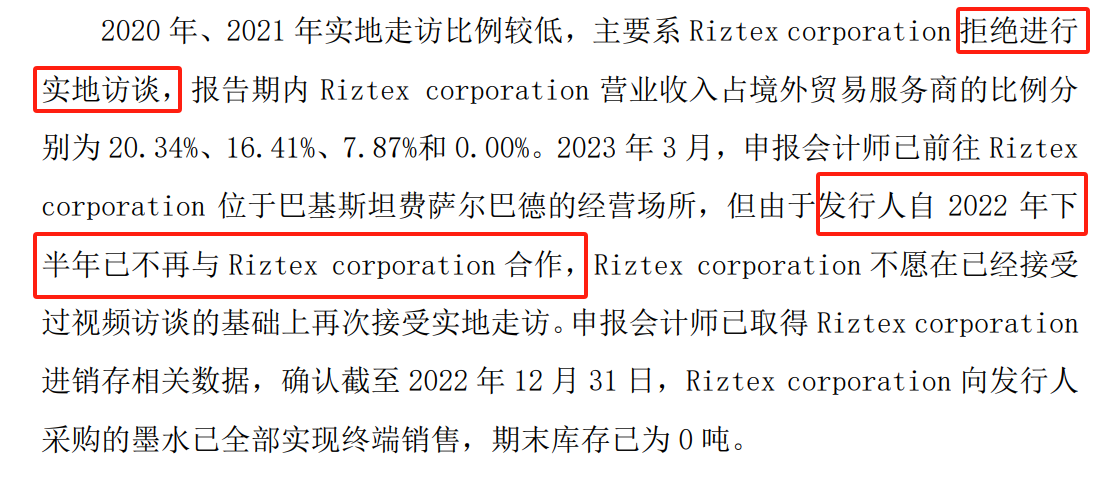

事實上,從實地走訪的結果已經能看出相關的不確定性。國金證券及保薦人在境外核查時,藍宇股份的客户Riztex等拒絕進行實地訪談,理由是雙方合作終止。

規模有限,面臨價格戰,有文章質疑這樣的“微盤股”有何意義。事實上,監管對此也非常謹慎,從提交招股書到過會,歷時超過兩年。

真正的顧慮不只是業務層面,還有更重要的操縱、信披等潛在風險。

04 資金流水存疑點,財務總監炒幣

郭振榮是公司的股東和實控人,直接或者間接控制45.1127%的股份。通常情況下,實控人配偶、成年子女和父母是需要核查的對象。實際在核查過程中,出現了不少問題。

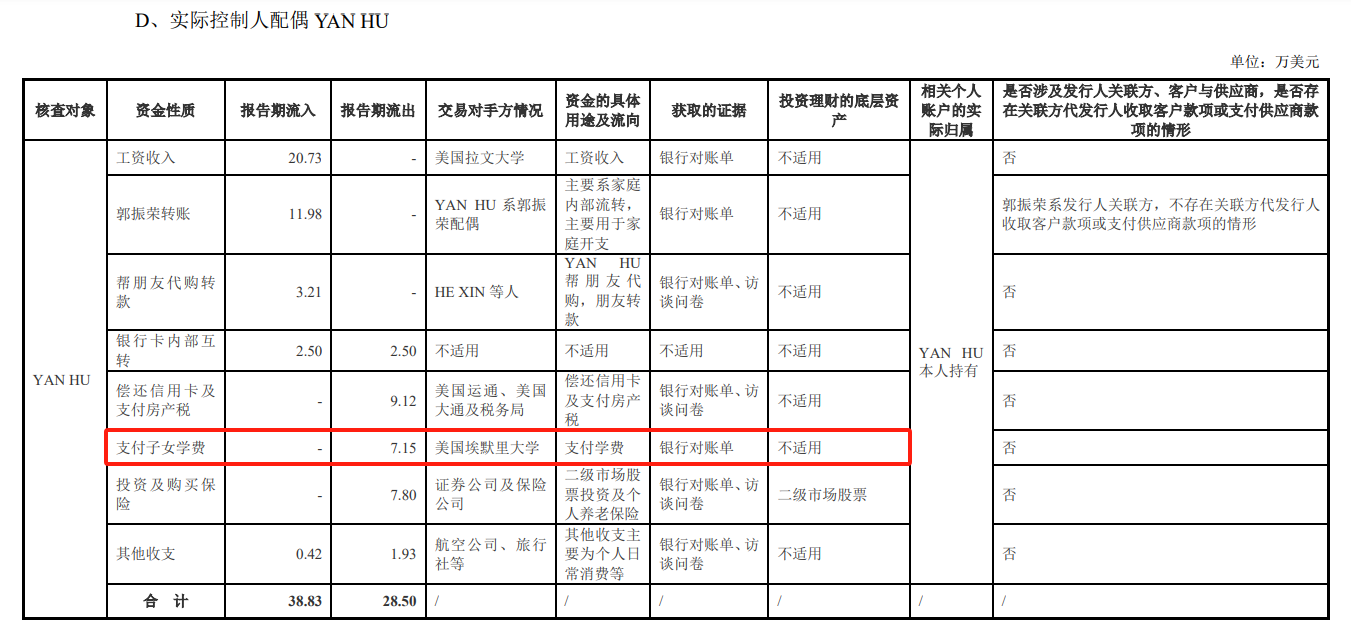

首先,郭振榮的配偶YAN HU最初拒絕提供資金流水。第一輪問詢中,給出的理由是長期定居美國、未參與公司經營等,只給出了一封承諾函。第二輪迴覆函中,YAN HU才提供了電子版銀行流水,不過,其中並沒有提供中國的銀行卡,只有花旗銀行和富國銀行兩張卡的流水情況。

這兩張銀行卡的流水中,資金流向之一是給子女支付學費7.15萬美元,所涉及學校為美國埃默裏大學。按照正常情況,子女上大學,可能已經成年,理應説明是否成年,如果成年需要提供相關資金流水核查。

除了配偶,郭振榮母親、高管屠寧、同學吳先國之間的資金往來也存在疑點。起初,楊元鳳以年事已高、身患重病住院等原因無法打印銀行流水,隨後在問詢後提供了銀行流水。

2021年12月,郭振榮母親楊元鳳的銀行賬户向藍宇股份董事、董事會秘書、財務總監屠寧轉賬80萬元。藍宇股份表示,這筆錢用於借給屠寧信用貸還款、買車等消費。

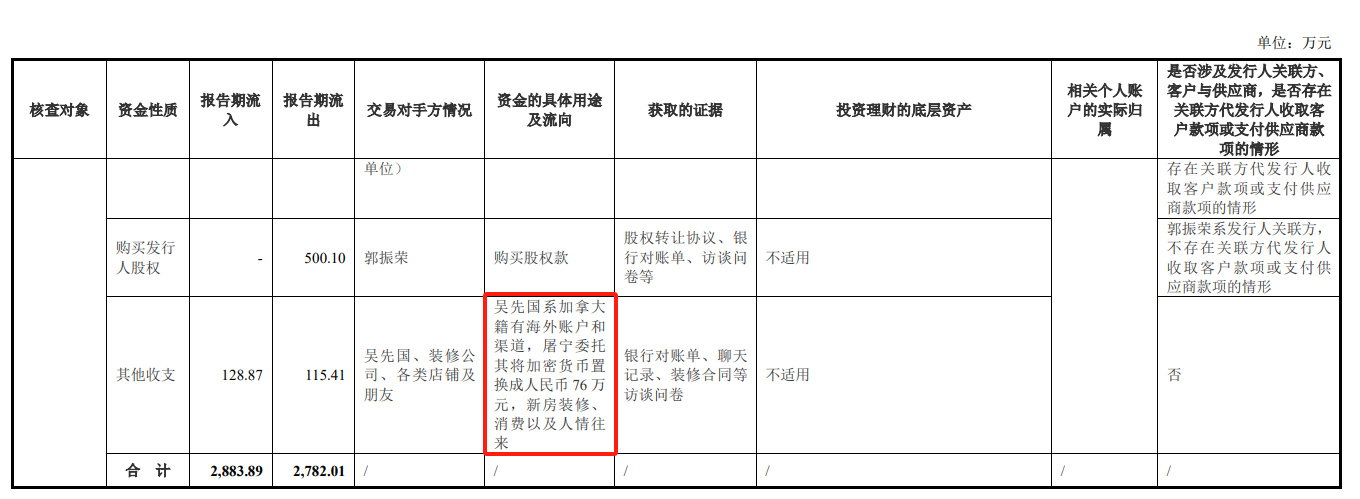

屠寧與郭振榮的同學吳先國也有密切往來,曾借給吳先國在加拿大買房、償還京東、支付寶信用貸的資金達375萬元。不僅如此,屠寧還曾委託他將加密貨幣置換成人民幣76萬元。

此外,2019年-2022年2月區間,實控人郭振榮家族控制的企業榮升匯彩曾向實控人同學控制的企業借款共計120萬元,大多在當日或不久交付水電費及相關費用。

實際上,郭振榮用於購買理財產品的資金高達8870萬元;其父親購買銀行理財資金高達4600多萬元,這種情況下需要像同學企業借款交水電費,的確讓人感到意外。

能夠順利過會意味着,這些疑問並不是原則性的,但的確會引發中小投資者的不安。

05 三成員工自願放棄公積金,信披不規範

問題不止這些,微盤股的諸多小問題也都在藍宇股份身上體現出來。

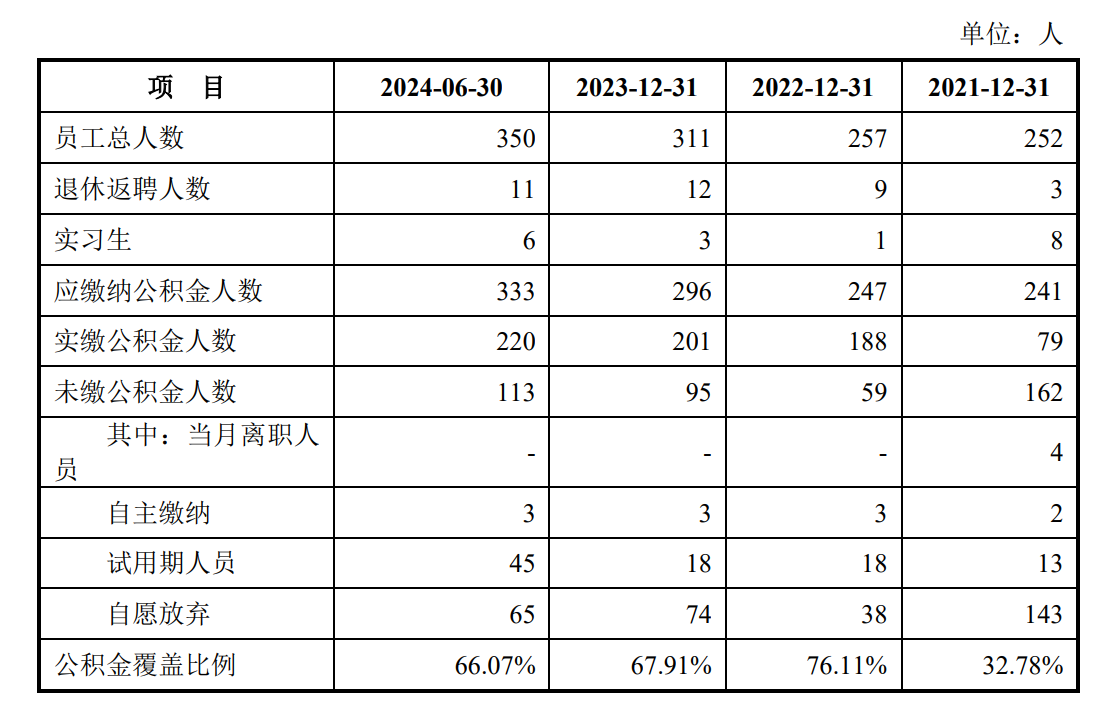

雖然郭振榮和父親都已是千萬富翁,但員工的社保公積金繳納仍然存在不足。截至今年6月30日,藍宇股份有333人應繳納社保,實際只有285人,覆蓋率為85.6%。

公積金繳納情況更加慘淡,113人未繳納公積金,佔比超過三成。而在2021年,公積金繳納覆蓋率只有33%。

藍宇股份表示,未繳納的主要原因有三個方面:離職、試用、自行放棄(住員工宿舍或有宅基地),但承諾承擔相關補繳損失。

除此之外,在招股書中,藍宇股份還出現了錯別字錯誤、使用修訂模式、編碼錯誤等問題,凸顯了微盤股在內控與經營規範性的問題。

總結來説,這家成立已有15年的公司,藉着國產平替的機會窗口,力圖通過價格進一步擴大全球市場份額,但終究處在一個相對牢固但增長空間有限的市場,僅靠墨水一個業務,難以撐起市場期待。