英國房價創兩年來最大漲幅!對首次購房者和房主影響大?來看詳細分析_風聞

华闻派-华闻派官方账号-为您提供全天候和多元的英国及海外资讯13分钟前

本文為微信公眾號“華聞派”(ukwutuobang)原創文章,如需轉載,請在微信公眾號後台留言或發郵件至[email protected]。

步入12月,2024年已接近尾聲。隨着英國通脹趨於緩和以及秋季財政預算案的發佈,英國房產市場也迎來了一系列的變化和挑戰,其中既有利好消息,也有新的挑戰。

未來一年裏,英國房產市場走勢如何?又將如何影響首次購房者和房產擁有者?一起來和華聞君往下看。

01

漲!漲!漲!英國11月房產均價近史高

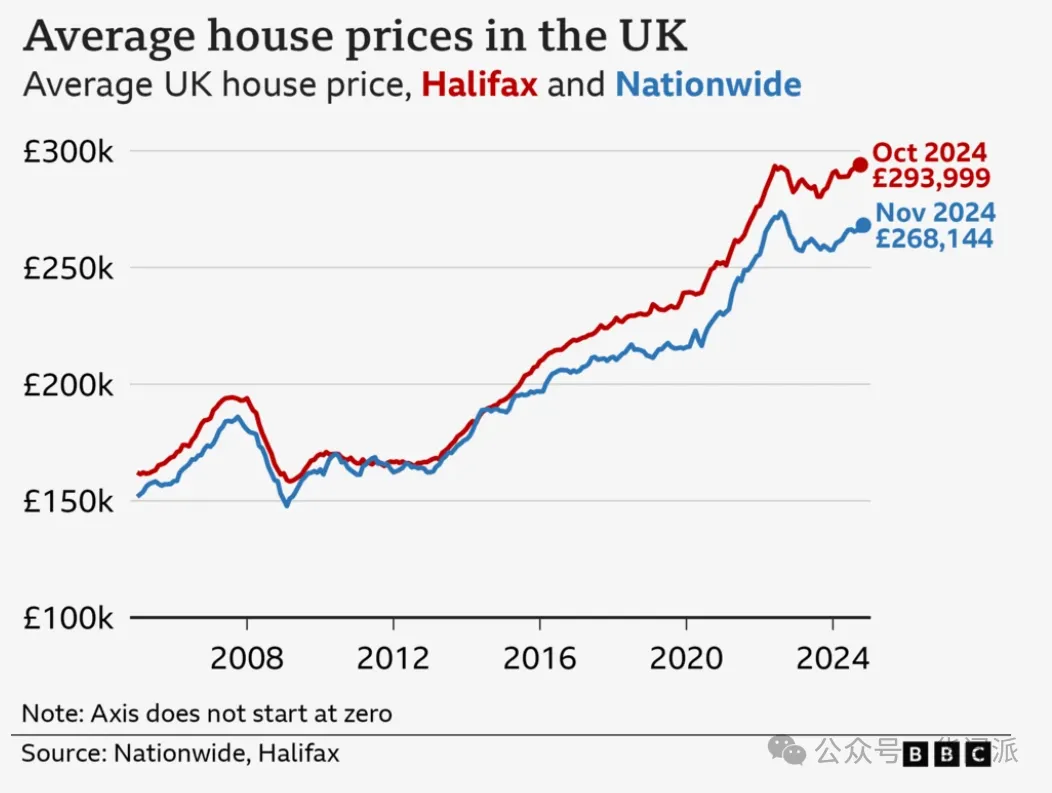

根據英國最大的建築協會Nationwide最新的調查數據顯示,英國11月的平均房價以兩年來最快的增長率上漲。

該貸款機構表示,上個月英國住宅均價同比上漲了3.7%,房產價值接近歷史新高。

Nationwide指出,這種房價增長的速度“令人驚訝”,因為“從歷史數據來看,民眾對房價的可負擔性仍然很低”。

住房專家預測,由於明年4月份即將實施的印花税政策變更,未來幾個月的房屋交易數量將有所增加。

Nationwide稱,從10月到11月,房價環比上漲了1.2%,為自2022年3月以來的最大單月漲幅。

根據該建築協會的數據,目前英國平均房價為268,144英鎊,接近2022年8月創下的歷史高點的273,751英鎊。

▲英國11月房產均價近史高

Nationwide還指出,最近幾個月,住房市場保持了“相對的韌性”,抵押貸款批准數量接近疫情前的水平。

根據英國央行上週發佈的數據,10月的抵押貸款批准量達到了自2022年8月以來的最高月度水平。

Nationwide首席經濟學家羅伯特·加德納(Robert Gardner)也表示,低失業率和工資增幅超過通脹的狀況“支撐”了住房市場。

02

印花税新政對首次購房者影響最大

在10月政府發佈的秋季預算中,英國財政大臣瑞秋·裏夫斯(Rachel Reeves)宣佈,從明年4月1日起,英格蘭地區普通購房者的房產免交印花税門檻將從25萬英鎊下降到12.5萬英鎊,而首次購房者的免印花税門檻也將從42.5萬英鎊下降到30萬英鎊。

**預計英格蘭高房價地區的首次購房者將受到最大影響。**據另一家房地產網站Rightmove的數據,從明年4月起,倫敦只有8%的待售房產的待售房產能讓首次購房者完全免交印花税。在東南部,這一比例為24%,在英格蘭東部為32%。

Rightmove表示:“在秋季預算之前,倫敦的首次購房需求比去年高出28%;而現在,比去年高出了31%。”

Zoopla預測,2024年的房屋銷售量將達到110萬套,比2023年高出10%。

這一上漲主要是由於秋季財政預算案發布前,夏季積壓的房屋需求所推動。Zoopla表示,人口老齡化、住房成本上升迫使許多家庭縮小居住規模,混合辦公趨勢的擴大也將繼續影響民眾的搬遷決策。

收入的增加幫助買家應對過去兩年抵押貸款利率的大幅上漲,為房價的持續温和增長鋪平了道路。

通常,買家需求的增加會導致房價大幅上漲,但近年來房屋供應量激增,包括前租賃物業和度假屋進入市場,緩解了部分上漲壓力。

一些房地產市場分析師認為,秋季財政預算案的發佈是上個月房價大幅上漲的原因。然而,Nationwide首席經濟學家羅伯特·加德納表示,這種可能性“不大”,因為大多數抵押貸款申請是在預算案宣佈之前提交的。

Nationwide預計,2025年第一季度的房屋銷售量將大幅增加,購房者爭取趕在新政策生效日期前完成交易,隨後幾個月的房產市場交易量可能會下降。

Nationwide和Halifax的數據顯示,英國平均房價的折線圖表明房價走勢接近高點。

加德納還認為,隨着消費者的消費能力因較低的利率和工資走高而增強,住房市場將逐步走強。

然而,Hargreaves Lansdown個人理財主管莎拉·科爾斯(Sarah Coles)警告稱,由於房價接近歷史高點且抵押貸款利率仍然“相對較高”,可負擔性問題可能會再次成為阻礙。

03

貸款利率仍居高位,逼房主“出招”

今年夏天,在英國央行開始下調基準利率後,抵押貸款利率開始下降。

然而,由於市場預期央行不會像之前預期的那樣迅速降息,最近幾周,抵押貸款利率有所回升。

前段時間,購房者還能夠獲得低於4%的抵押貸款利率,但在上個月,幾乎所有低於4%的貸款方案已從市場上消失。

**直到12月初,一些銀行紛紛宣佈降低抵押貸款利率。**房屋中介稱,此舉對房主來説是“令人鼓舞” 的消息。

最先下調房產利率的是巴克萊銀行。巴克萊銀行此前將多項利率下調了最高0.2個百分點,包括將其針對10%首付購房者的兩年期固定利率從5.49%降至5.39%。

作為英國最大的銀行之一,滙豐銀行宣佈將從12月3日起下調一系列住房貸款利率,包括為再融資和購房者提供的貸款利率。

其他貸款機構也開始下調利率。MPowered上週五下調了其針對新購房和再融資客户的三年期固定利率貸款;而Gen H從本週一晚上開始為低首付客户下調利率。

在此之前,由於秋季財政預算案的發佈引發了市場對通脹上升的預測,與固定利率抵押貸款掛鈎的掉期利率出現上漲,抵押貸款機構數週來也一直在提高利率。

約翰·查科爾經紀公司(John Charcol)的尼克·門德斯(Nick Mendes)表示:“滙豐銀行的調整反映出市場更加穩定。”

他補充道:“對於借款人來説,這是一個令人鼓舞的發展。不管是為新房鎖定固定利率貸款、增加貸款金額,還是為節能房產獲得更好的利率,這些降息都來得非常及時。”

不過,他表示,目前的價格尚不足以被視為“價格戰”。

“並非所有貸款機構都同步行動。掉期利率的穩定只是為像滙豐這樣的貸款機構提供了調整空間。”他表示,“目前其他利率沒有變化,所有人的目光都集中在未來幾周是否會有更多貸款機構效仿滙豐。目前來看,滙豐銀行的降息是一個強烈的信號,表明在經歷了幾個月的挑戰之後,市場正逐步邁向穩定。”

上個月,一些房產經紀人預測,在聖誕節之前利率可能不會繼續下降。

經濟學家表示,10月的財政預算案可能意味着通脹達到更高峯值,這導致市場預測英國央行會比此前預期更慢地下調基準利率。

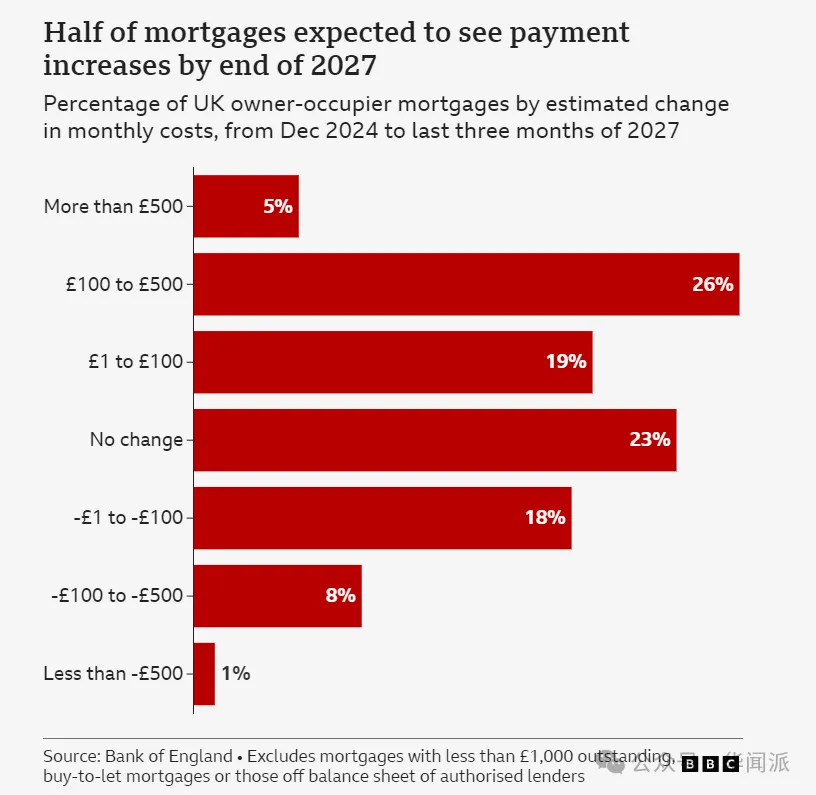

此外,未來幾年,仍有數百萬人將在現有的固定利率貸款到期後面臨更高抵押貸款的還款壓力。

上週,據英國央行估計,到2027年,約440萬名抵押貸款持有者將面對月供上升的局面。

▲預計到2027年底,有半數貸款者的還款額將有不同比率的上升

據悉,未來兩年內從固定利率貸款轉換到浮動利率的房主,其每月抵押貸款還款額平均將增加約146英鎊。

根據金融信息網站Moneyfacts的數據,目前兩年期固定抵押貸款的平均利率為5.52%,五年期固定利率為5.28%。

為了解決抵押貸款負擔能力問題,越來越多的購房者選擇較長期限的貸款協議。

超長期或延長期限的抵押貸款變得越來越受歡迎,因為購房者希望通過拉長還款週期來分攤購房成本。

過去三年中,有超過一百萬份抵押貸款被髮放,這也意味着,有的借款者將在達到退休年齡後繼續償還這些貸款。

然而,儘管這種方式可以減少每月還款金額,但從長期來看,會使貸款總成本更高。專家表示,這可能會影響購房者未來的財務規劃。

**本文部分素材來自英國廣播公司、《衞報》和i News****等,**圖片均來源於網絡。

- The End -