計劃引入“外援”,星巴克中國羨慕“麥當勞”模式_風聞

零售公园-1小时前

“麥當勞模式”難救星巴克中國。

作者丨象升

出品丨零售公園

大中華區業績承壓,星巴克有了新想法。

圖源:彭博社

2024年11月21日,彭博援引知情人士消息稱,星巴克正探索中國業務的不同可能,或將出售業務股份。這意味着,星巴克中國有可能步入麥當勞中國、百勝中國等企業的後塵。

星巴克中國之所以積極求變,很大程度上都是因為中國咖啡市場競爭愈發激烈,公司正面臨巨大的下行壓力。

參照麥當勞中國、百勝中國等企業的經驗,出售中國業務股份後,星巴克在本土化、數字化等方面的競爭力或將顯著抬升。

不過需要注意的是,目前中國咖啡低價化趨勢十分明顯,如何守住高端定位、夯實“第三空間”的競爭力,也是星巴克中國接下來需要直面的問題。

一、價格戰成行業主旋律,高端咖啡不再受寵

儘管中國咖啡產業已發展數十年,但直到2016年後,伴隨着新零售產業蓬勃發展,咖啡才真正剝離空間消費屬性,迴歸飲品原形,成為大眾消費品,催生出巨大的商業空間。

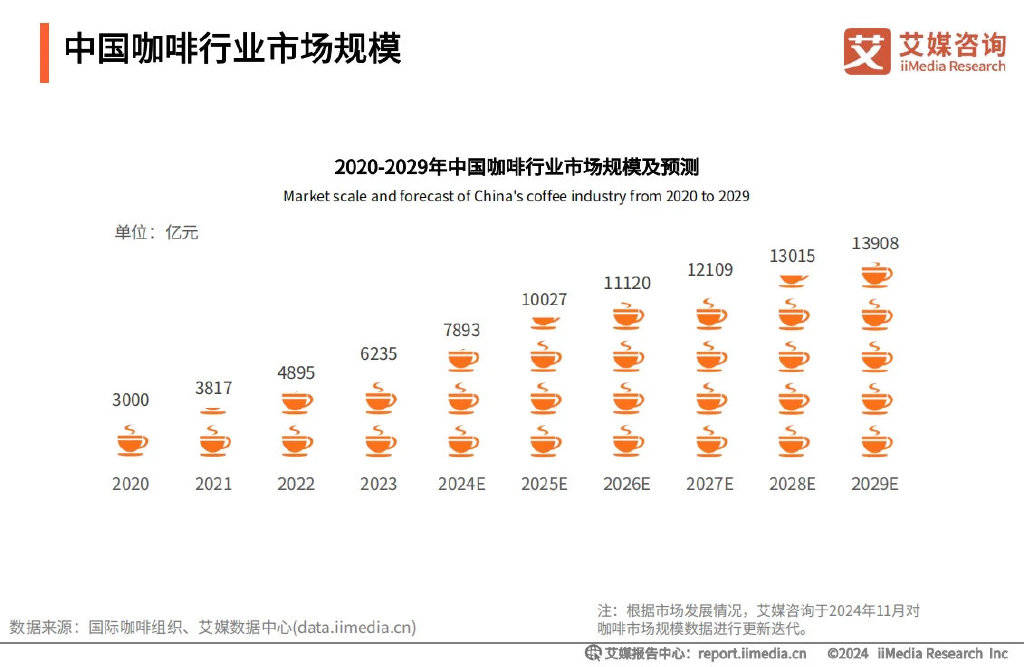

圖源:艾媒諮詢

艾媒諮詢披露的數據顯示,2020年-2023年,中國咖啡行業市場規模從3000億元增長至6235億元,複合年增長率為27.62%。

也正是在此背景下,一眾新零售咖啡企業紛紛在資本的助推下瘋狂擴張。以瑞幸為例,其成立於2017年10月,主打“快取店”,能夠以較低的租金和裝修成本迅速擴張。2019年5月,成立僅18個月的瑞幸登陸納斯達克,創截至當時獨角獸最快上市紀錄。

官方資料顯示,截至2023年6月,瑞幸咖啡門店數量突破1萬家,成為中國首家破萬店的連鎖咖啡品牌。2023年,瑞幸咖啡營收249.03億元,超越星巴克中國,成為中國市場最大的咖啡連鎖品牌。

不過需要注意的是,新零售咖啡企業亮眼的業績增速不僅建立在海量門店之上,更離不開聲勢浩大的價格戰。

眼看着中國咖啡市場蓬勃發展,以及瑞幸咖啡大肆掘金,近年來,越來越多的企業入局相關賽道。觀研天下數據顯示,2023年,中國咖啡相關企業數量已達38.49萬家,同比增長15.65%。

隨着入局玩家越來越多,競爭愈發激烈,以瑞幸、庫迪為代表的咖啡企業不約而同祭出了“價格戰”。

圖源:庫迪

2023年2月,成立不足半年的庫迪咖啡率先推出“百城千店咖啡狂歡節”,活動期間旗下數十款單品9.9元起售。兩個月後,瑞幸咖啡也宣佈啓動9.9元店慶促銷。

更有甚者,2024年6月,蜜雪冰城旗下幸運咖直接“開啓咖啡6塊6時代”,全國所有門店約20款飲品均可享6.6元的優惠價格。

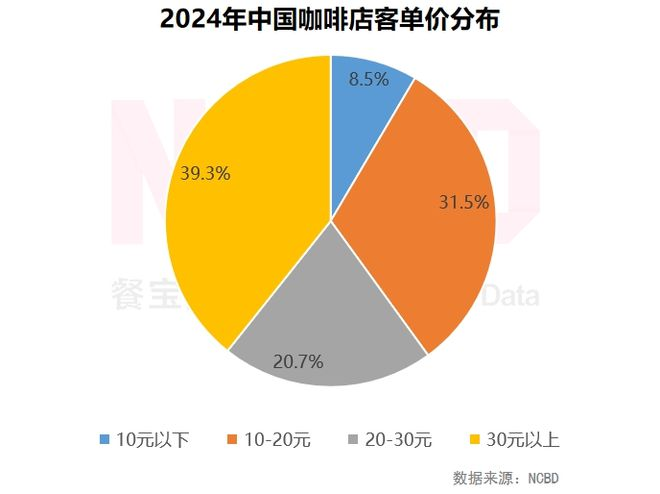

圖源:NCBD

一眾咖啡企業紛紛內卷極致低價的背景下,高端咖啡已經成為中國咖啡市場的“少數派”。NCBD披露的數據顯示,2024年,中國60.7%的咖啡店單價都低於30元,其中更有40%的咖啡店單價低於20元。

在此背景下,聚焦高端咖啡的星巴克中國迎來了至暗時刻。

二、屢屢上線促銷活動,星巴克中國經營質量惡化

財報顯示,2024財年(截至2024年9月29日),星巴克中國淨新增790家門店,同比增長12%,創歷史新高。儘管門店規模有所擴大,但同期星巴克中國營收29.58億美元,同比下跌1.4%。

星巴克中國的業績之所以沒有和門店規模保持相同的高增速,很大程度上都是因為其被迫捲入了價格戰。

儘管曾明確表態不參加價格戰,但近年來,星巴克屢屢上線“滿70元減15元”“69.9元限時三杯指定飲品”“49.9元雙杯新品咖啡”等優惠活動。財報顯示,2024財年,星巴克中國平均客單價同比下降8%。

**價格戰愈演愈烈的背景下,星巴克蜻蜓點水的降價舉措僅能勉強穩住存量消費者,很難開疆破土。**2024財年,星巴克中國同店交易量同比持平。

圖源:星巴克

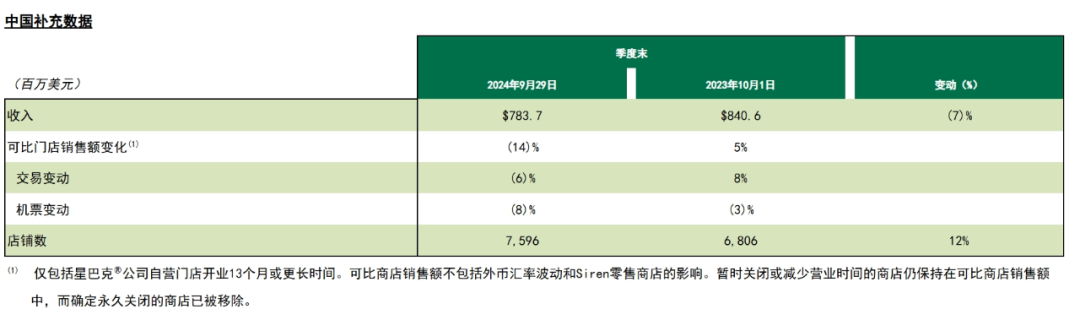

更令星巴克感到焦慮的是,隨着中國咖啡市場價格戰愈演愈烈,其中國區業務甚至連“原地踏步”都難以做到。財報顯示,2024財年Q4,星巴克中國營收7.84億美元,同比下滑7%。可比門店銷售額下降14%,客單價下滑8%,訂單量下跌 6%。

面對岌岌可危的中國業務,星巴克正計劃引入“外援”。2024財年Q3財報會議上,時任星巴克董事長兼CEO納思瀚表示,“隨着戰略演變,我們正處於探索戰略性合作伙伴關係的早期階段,以進一步增強競爭地位,加速增長和創新,在中國取得長期勝利。”

儘管2024年8月,納思瀚突然卸任星巴克CEO,但繼任者布萊恩並未改弦更張。

2024財年Q4財報會議上,布萊恩表示,所有跡象都表明,中國的競爭環境非常激烈,“我們將繼續探索可以幫助我們長期發展的戰略合作伙伴關係。”

三、揹負“第三空間”包袱,麥當勞模式難救星巴克

星巴克之所以不打算繼續親力親為經營中國市場,固然是因為星巴克中國此前的業績證明了自身的經營理念已經不再適合中國市場,另一方面,或許也是因為看到了“麥當勞模式”藴含着巨大的想象力。

2014年前後,因食品安全醜聞,麥當勞中國區業績不斷走低。財報顯示,2015年,麥當勞包括中國在內的高增長市場營收同比下跌近10%。

圖源:麥當勞

為了挽回日趨萎靡的業績,2016年3月,麥當勞中國宣佈出售20年特許經營權。2017年8月,麥當勞將中國內地和香港市場共計約2700家麥當勞餐廳的20年特許經營權,以總價20.8億美元,出售給中信集團與凱雷。

引入中國資本後,麥當勞在本土化、數字化等方面持續精進。比如,2020年,麥當勞中國打造了100%本土的數字化團隊及研發中心。隨後,麥當勞中國上線麥當勞App、無接觸智能取餐櫃等數字化服務。

官方資料顯示,目前麥當勞中國手握數億會員,超90%訂單來自數字化渠道,單日高峯訂單量達數百萬。

與此同時,麥當勞中國還屢屢結合中國消費者的喜好,推出肉夾饃、酥酥多筍卷、貢菜卷等高度定製化的產品,吸引了海量忠實的“麥門”。

數字化增效疊加本土化,極大地推動了麥當勞中國門店市場影響力擴張。財報顯示,截至2024年9月末,麥當勞中國門店為6543家,同比增長961家,為麥當勞全球新增店數最多的地區,過去一年貢獻了麥當勞全球約59%的新店。

由此來看,中國業務萎靡不振的背景下,星巴克“探索戰略性合作伙伴關係”,似乎是希望借“麥當勞模式”打開想象空間。

不過需要注意的是,與麥當勞本身就是平價快餐品牌不同,星巴克目前面臨的最大挑戰在於,其主打“第三空間”,房租成本較高,因而只能選擇銷售高端咖啡。

然而如前文所述,目前中國咖啡行業內卷嚴重。為了提升競爭力,諸多咖啡企業紛紛進行業務模式創新,主打“快取店”,成本包袱相對有限,因而可以供應極具性價比的咖啡產品。

圖源:星巴克

經濟飛速發展之時,提供“第三空間”的高端咖啡確實有不少受眾。然而,近年來,因經濟承壓,消費者消費日趨保守,高端餐飲品牌經營壓力陡增。

比如,2024年上半年,海底撈客單價為97.4元,同比下降5.34%。同期,奈雪的茶的客單價為27.5元,也同比下降15.12%。

在此背景下,主打平價快餐的麥當勞都不得不降價求生。2024 年以來,麥當勞中國數次推出“10元吃堡”促銷活動。

無獨有偶,2024 年麥當勞中國“88金粉節”活動持續時間超過一個月,創公司史上最長記錄。活動期間,麥當勞中國向消費者提供超值套餐優惠、經典人氣小食以及限定周邊。

對此,麥當勞CEO肯普欽斯基表示,“中國目前的環境競爭非常激烈。無論是在我們這一行業,還是在廣泛的消費品行業,消費者非常非常想要尋求優惠。”

歸根結底,過去幾年,星巴克中國的業績之所以穩健,或許並不是因為銷售的咖啡產品口味獨特,而是因為其主打的“第三空間”為忙碌的商旅人士提供了一個稀缺的辦公、休息、社交場所。

近年來,迎合經濟承壓的大環境,一眾咖啡企業紛紛內卷極致低價,諸多不再追求“第三空間”且手頭拮据的消費者紛紛拋棄星巴克,選購低價咖啡。

在此背景下,聚焦“麥當勞模式”的星巴克中國確實可以提升本土化、數字化等方面的競爭力,但再怎麼優化成本結構,星巴克和“外援們”或許也難以拋下“第三空間”的成本包袱,提供低價咖啡。

這也決定了,接下來星巴克或將繼續囿於高端咖啡,難以擺脱市場空間逐步收窄的宿命。