想買混動的先等等,電池馬上就要越來越大了_風聞

差评XPIN-差评官方账号-用知识和观点Debug the world!10分钟前

有一説一,現在的新能源車,尤其是混動車的造車理念,是越來越像手機了。

這不,手機電池剛升完級,現在又搞到車上去了,你看看今年新出的這幾家混動車,都開始搞大電池。

這不,手機電池剛升完級,現在又搞到車上去了,你看看今年新出的這幾家混動車,都開始搞大電池。

2024 款的零跑 C11 ,增程版的電池最大能有 300km 、深藍 S07 還用上了 3C 超充,最大也搞到了 285km 。。。

雖然跟那些動輒六七百的純電比是少了點,但要知道,一向搞大電池增程的理想,之前同級別的 L6 最大也就 212 的續航。

而插混這邊,今年新出的騰勢 Z9GT ,純電里程也都快趕上理想 L6 了,吉利家出的 25 款領克 08emp ,純電續航也都搞到了 245 。

而插混這邊,今年新出的騰勢 Z9GT ,純電里程也都快趕上理想 L6 了,吉利家出的 25 款領克 08emp ,純電續航也都搞到了 245 。

不光新車都出的大電池,同一個型號的理想 L9 ,新款的純電續航也都從 215 漲到了 280 ,幅度超過 30% 。

行內也有人直接放話確認,比如阿維塔的副總胡成太就説了,增程車的趨勢肯定是 “ 大電池小油箱 ” 。

聽起來是不是挺合理的,但差評君我還有暴論:

聽起來是不是挺合理的,但差評君我還有暴論:

**不只增程車,****包括插混在內,**大部分混動車的油箱都會越來越小,而電池越來越大。

圖源:新能源行業觀

就這麼説吧**,差評君發現混動車,其實帶來了新的續航焦慮。**

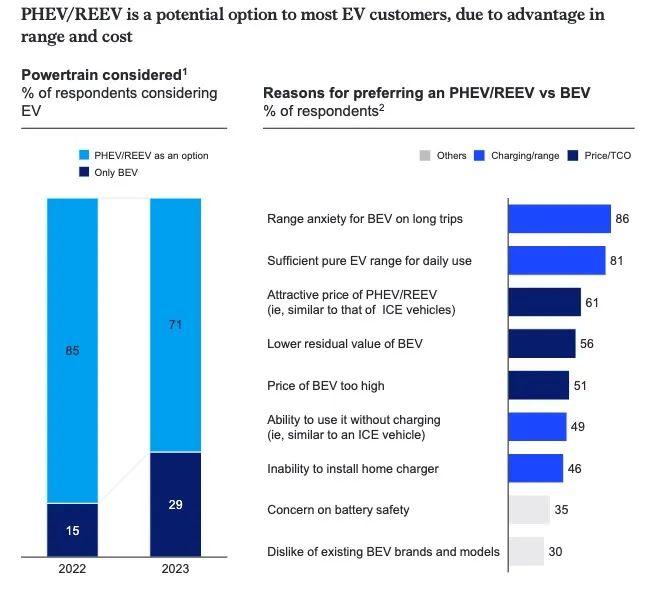

首先咱必須承認,對純電車,大夥們目前還是挺擔心續航的。

麥肯錫《 2024 中國汽車消費者洞察 》報告裏就説, 2022 年只有 3% 的車主後悔買純電,而 23 年成了 22% ,這裏面一個關鍵問題就是純電續航和充電問題。

以續航為主的原因使PHEV /REEV 成為多數人的選擇,圖源麥肯錫

不少人也因為里程焦慮才不買純電,轉向買能油能電的混動**。**

**但好巧不巧,混動的小電池,**又給大家帶來了新的焦慮。

去年零跑就在發佈會上就公開,他們超過 68% 的用户每天市區通勤都在 50 公里以內,這裏面超過 70% 的人都拿純電跑,一些媒體的調查數據甚至超過 92% 。

畢竟短途代步又有充電樁,那誰愛加油啊,油多貴。。。

畢竟短途代步又有充電樁,那誰愛加油啊,油多貴。。。

可問題你要是一直擱純電跑吧,這個續航里程就有點頂不住了。

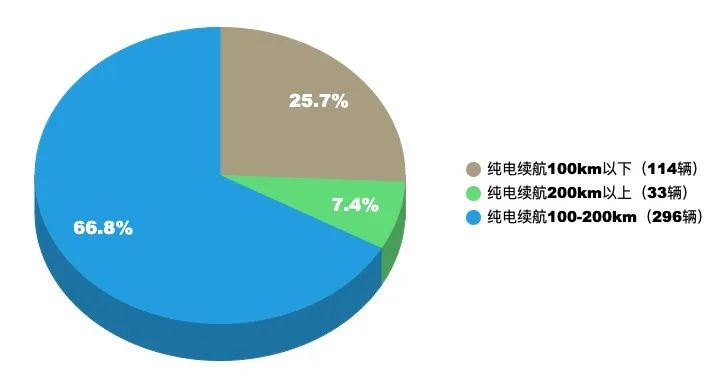

從去年底到今年 9 月,工信部的《減免車輛購置税的新能源汽車車型目錄 》裏有 443 款混動車,這裏面超過 92.55% 的車純電續航都在 200 公里以下,有 25.73% 甚至低於 100 公里。

雖然這 25.73% 的混動車普遍續航都在 45-90 公里,但人家銷量還很高。

可哪怕你給它們都算成 100 ,這個續航真要按純電開,近的可能兩三天充一次電,要碰上個離家遠的,就得一天一充了,這誰受得了。

充電有時也很難排隊

當然要解決這個問題説來也簡單,把電池做大些不就好了嘛。

視角放大到所有混動車你就會發現,搞大電池的混動車人家就是吃得香。比如理想,你再怎麼罵它是冰箱彩電奶爸車,可它就是賣的好。

視角放大到所有混動車你就會發現,搞大電池的混動車人家就是吃得香。比如理想,你再怎麼罵它是冰箱彩電奶爸車,可它就是賣的好。

今年前 10 個月理想賣了車 39.3 萬輛,同比增長 38.2% ,月銷都基本維持在 5 萬上下了。

不過,雖然理想是爽了,可為啥別的廠不跟?原因也簡單,電池貴啊!

又要上大電池,又要有冰箱彩電車機啥的,還要給好的售後服務,那一來二去成本能低嘛。要不是看理想的數據,我還真不知道你們有錢人這麼多, 30 幾萬的車都嘎嘎買。。。

又要上大電池,又要有冰箱彩電車機啥的,還要給好的售後服務,那一來二去成本能低嘛。要不是看理想的數據,我還真不知道你們有錢人這麼多, 30 幾萬的車都嘎嘎買。。。

所以説做小電池的廠商們,他們也不是故意不給你大的,得加錢。

沒辦法,電池這玩意現在就是貴,小電池都賣你十多萬了,要換大電池不也得加錢才行。

不過還有一個重要的原因在於**,**對於插混車而言,做大電池實際上更難。

主要插混車在設計上跟增程不一樣,比起增程器,插混發動機的體積和難度都要更大。

本身就有研發成本,再加上這套插電驅動系統的體積,讓插混車很難塞進去一整塊大電池。

本身就有研發成本,再加上這套插電驅動系統的體積,讓插混車很難塞進去一整塊大電池。

而增程車,既不用像特斯拉、蔚來那樣投入重金搞基建,也不用研發複雜的發動機系統,現成的國產增程器也不貴。1.5T 成本一萬塊, 1.2T 三缸版甚至就幾千。

這也就使得增程路線的車企們,大把的錢都可以拿來卷****用户體驗,又純電質感又沒有里程焦慮,那可不就吸引人嘛。

雖説搞大電池確實有難處,但差評君還是肯定的説趨勢肯定要變成大電池。

原因也好説,電池這玩意兒它降價了!

原因也好説,電池這玩意兒它降價了!

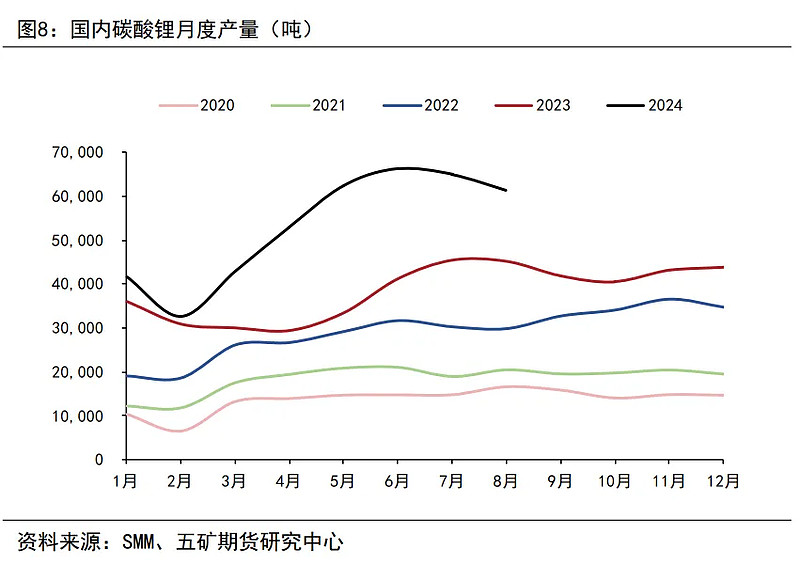

關注動力電池行業的差友估計對這事也熟悉,隨着咱國內新能源產業的發展,行業對電池的需求大了不是一星半點,所以剛開始因為供應上的限制,鋰電池的原材料不夠用,所以電池也跟着貴。

結果到了 2023 年,上游鋰材料的生產規模上來了,產量庫庫漲,再加上動力電池的廠家也開始價格戰,一來二去電池價格就開始狂跌了。

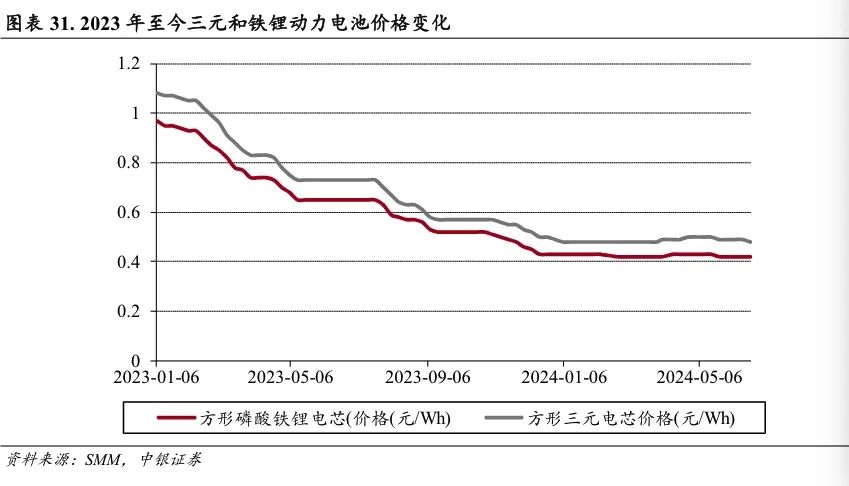

這個跌法有多誇張呢,拿去年一年的數據來説, 23 年年初的時候三元鋰和磷酸鐵鋰電池的價格分別是 1.07 元 /Wh 和 0.96 元 /Wh ;

結果到了年底就跌到了 0.49 元 /Wh 和 0.43 元 /Wh ,降幅達到 55% 左右,基本上就是腰斬。

結果到了年底就跌到了 0.49 元 /Wh 和 0.43 元 /Wh ,降幅達到 55% 左右,基本上就是腰斬。

到了今年,雖然價格波動沒這麼大了,但是實際上也還是在緩慢下跌,今年九月份三元鋰和磷酸鐵鋰電池又下降到了 0.45 元 /Wh 和 0.35 元 /Wh 。

成也蕭何敗也蕭何,當初因為價格限制了大家不能用上大電池混動,現在降價了,廠商們哪能放過這機會啊。

原先只在 30 萬級別才有的大電池增程, 23 年開始也跟着下放了。事實證明,大電池這玩意在 10-20 萬的區間裏照樣招人稀罕。

原先只在 30 萬級別才有的大電池增程, 23 年開始也跟着下放了。事實證明,大電池這玩意在 10-20 萬的區間裏照樣招人稀罕。

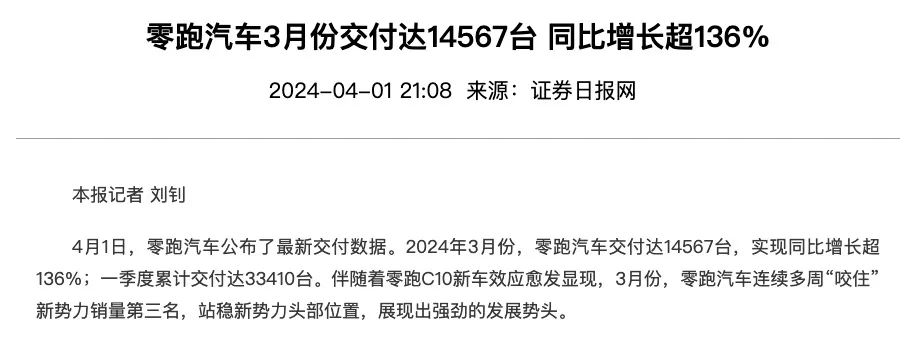

就説零跑吧,今年 3 月,零跑賣了 14567 輛,同比增長超過 136% ;到了 10 月,一個月時間就賣了 38177 輛,在新勢力裏穩居第三。

而賣出去的車裏, C10 和 C11 這倆大電池增程車佔到了 45% ,其中 C11 單月銷量都上萬了。

要知道, 2022 年零跑的毛利率可是 -15.4% ,還在越賣越虧;

結果乘着電池成本下降的春風,順勢出了增程車以後, 23 年人家毛利率就轉正了,現金流也從虧錢變成正的 10.8 億。

大家都揶揄它是 “ 摸着理想過河 ”“ 車圈紅米 ” ,可你就説這翻身仗成功不成功吧。

大家都揶揄它是 “ 摸着理想過河 ”“ 車圈紅米 ” ,可你就説這翻身仗成功不成功吧。

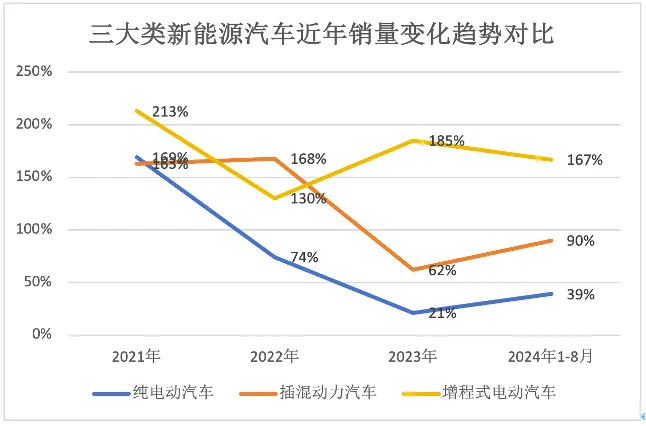

而從乘聯會這幾年的數據上看,雖然今年插混和純電的漲幅逐漸提升,但最明顯的趨勢還是大電池增程的受歡迎程度,銷量漲幅比前兩者之和還要多。

這也就是為啥李想去年 11 月放話稱: “ 中國自主品牌,還在堅持多擋 PHEV 的車企,會在未來一兩年都轉換成增程式的技術路線。 ”

當時雖然有不少人噴,但是現在奇瑞吉利不也都開始搞單檔了嘛。甚至安聰慧在採訪中也表示,未來不排除做增程混動車。

當時雖然有不少人噴,但是現在奇瑞吉利不也都開始搞單檔了嘛。甚至安聰慧在採訪中也表示,未來不排除做增程混動車。

實際上,即便是 20 萬以上區間的插混車,現在也在迎難而上,開始搞大電池。

吉利的超級電混,也就是增程插混純電純油四合一路線,現在也在想辦法把電池往大了搞,開頭提到的領克 08emp 就是。

連隔壁島國的豐田社長佐藤恆治也坐不住了,説今年要開發純電續航至少 200 的插混車。

連隔壁島國的豐田社長佐藤恆治也坐不住了,説今年要開發純電續航至少 200 的插混車。

別説造整車的廠商,哪怕是搞動力電池的上游廠家,也開始重視給混動車做大電池這事。

寧德時代今年就出了個混動車專用電池,續航都到了 400km ;還有長城旗下的蜂巢能源,今年也在推他家的 800V 混動快充電池。

沒辦法,大家對 “ 多用電少用油 ” 的需求就是這麼真實而迫切,我就是又要很大的純電續航,又要能加油沒里程焦慮,誰對我好我才買誰。

** 所以説,未來甭管是插混增程,還是低價高價,實際上都得走大電池這個趨勢。**消費者就是既要又要,所以廠商你要不是既給又給,你就把握不住消費者的心。

所以説,未來甭管是插混增程,還是低價高價,實際上都得走大電池這個趨勢。**消費者就是既要又要,所以廠商你要不是既給又給,你就把握不住消費者的心。

零跑翻身的前事之師已經放那兒了,行業內競爭這麼老兇,哈耶克會教大家做人。

不過嘛,話是這麼講,但咱也不是説就宣佈了做小電池的都得死,這太絕對了。

就比如説 10 萬左右甚至 10 萬以下的市場,哪怕電池再降價,對這部分的影響其實也不會非常大。因為這個區間內,做大電池的成本,跟增加點油箱空間是沒法比的。

就比如説 10 萬左右甚至 10 萬以下的市場,哪怕電池再降價,對這部分的影響其實也不會非常大。因為這個區間內,做大電池的成本,跟增加點油箱空間是沒法比的。

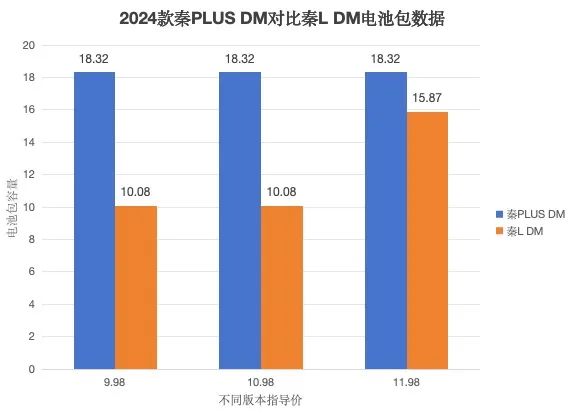

就比如五代 dmi 續航 2000 公里的秦 L ,跟四代 dmi 的秦 PLUS 相比,油箱就增大了 17 升,但電池包容量還縮了,純純的大油箱小電池路線。

而這些車跟同樣在這個區間的軒逸朗逸相比,不僅接受門檻低,關鍵小電池插混人家還能掛綠牌,免購置税,有些地方還不限行,喜歡的人肯定也還是多。

除此之外,還有一些追求性能、越野的小眾賽道,這裏面即使用混動車也還是會更傾向於大油箱。

除此之外,還有一些追求性能、越野的小眾賽道,這裏面即使用混動車也還是會更傾向於大油箱。

就比如混動版長城坦克 400 Hi4 - T 的純電續航 105km ,油箱卻達到了 70L 。猛士 800 的純電續航也才 125km ,但油箱達到了 84L ,這玩意還是個增程。。。

所以説,行業的方向歸根結底,主要還是大家的需求決定的。就像關海濤在廣州車展上説的,汽車產業鏈本質上講的就是供需關係。

過去賣方市場方向更大一些,合資車賣什麼咱們就只能買什麼;而現在隨着新能源各個品牌快速佈局,行業也就逐漸上升成了買方市場,大家的需求是啥廠商們才生產啥。

過去賣方市場方向更大一些,合資車賣什麼咱們就只能買什麼;而現在隨着新能源各個品牌快速佈局,行業也就逐漸上升成了買方市場,大家的需求是啥廠商們才生產啥。

同樣的,因為大家對家用混動的需求多數是大電池,廠商才會推出這類產品;

而伴隨着供應鏈的變化,電池降價成了趨勢,能滿足需求的門檻也越來越低,兩者雙向奔赴,就會在行業內形成風潮。

最後,看到這裏的差友們,所以你覺得接下來的風潮會是啥呢?

圖片、資料來源:

McKinsey Greater China:2024北京車展歸來談中國車市的“進化"之路

中汽協&幢車帝:2024年促進汽車消費與用户洞察白皮書

中銀證券:新能源汽車行業 2024 年中期策略報告

新浪財經:大電池混動,豪華車的中國藥方

華經產業研究院:2024年中國增程式電動汽車行業市場深度分析報告

蓋世汽車資訊:越罵越火的增程,明年市場規模或超百萬輛

電廠:增程,新能源汽車公司都在吃的"後悔藥

電子工程專輯:增程車的福音? 混動續航超400km,有沒有必要?

懂車帝,汽車之家,證券日報網等,部分圖源網絡