為什麼説消費可能是2025年最強主線?_風聞

同壁财经-专业财经信息内容服务商1小时前

年前想要中性配置的話,可以看A500指數ETF(560610)這種行業均衡配置的指數標的;年前想要進攻配置的話,可以看雙創ETF(588300)這樣的科技高彈性品種。但是,如果投資者更想偏向穩健配置的話,那思路應該是怎麼樣的?

在解決這個問題之前,我們首先得想清楚什麼公司資產符合穩健兩字?其一,是其公司業績穩定、穩健發展有預期;其二,其盈利週期發展順應政策發力節點,有較強的復甦修復態勢;其三,當前入手,估值相對比較便宜,後續可以賺盈利修復+估值修復的戴維斯雙擊收益!

細數當下板塊行情,我看就屬大消費板塊更符合當下穩健資產的定義。尤其,是追蹤上證消費80這樣頭部消費公司的消費ETF(510150)則更勝一籌!

業績方面,大消費板塊歷年到披露業績的節點,整體都不會差,所屬頭部公司基本算是行業發展成熟的大藍籌公司,這一點毋庸置疑。如果是直接配置整個消費板塊的話,那麼重心則更在於政策發力節點和資產估值方面的把握。

政策方面,隨着外圍經濟環境的不確定性變大,擴大內需、刺激內需的恢復已然是接下來政策的着重發力點。一旦出口受到限制,短期產能過剩的問題可能會變得更加突出。這很可能意味着大規模的投資與基建在2025年開展的可能性不會太大。當出口與投資都面臨比較大的不確定性,那擴大內需就成為拉動經濟增長最主要的驅動力。

從貨幣政策來看,2025年大概率寬財政寬貨幣,降準降息幅度可能超過2024年,對地產、資本市場的結構性支持有望加深。而從財政角度來看,財政赤字率預算或提高至4%-5%,財政資金投向進一步向消費、民生傾斜。

具體到消費板塊,今年開展的消費品以舊換新政策落地效果十分顯著。據相關數據表示,本次以舊換新政策測算邊際拉動倍數約2.5-3.2倍。若2025年有3000億消費品以舊換新補貼,則額外拉動消費4000多億元,社零增速約4.5%,這對內需消費的拉動和恢復不可説是不大!

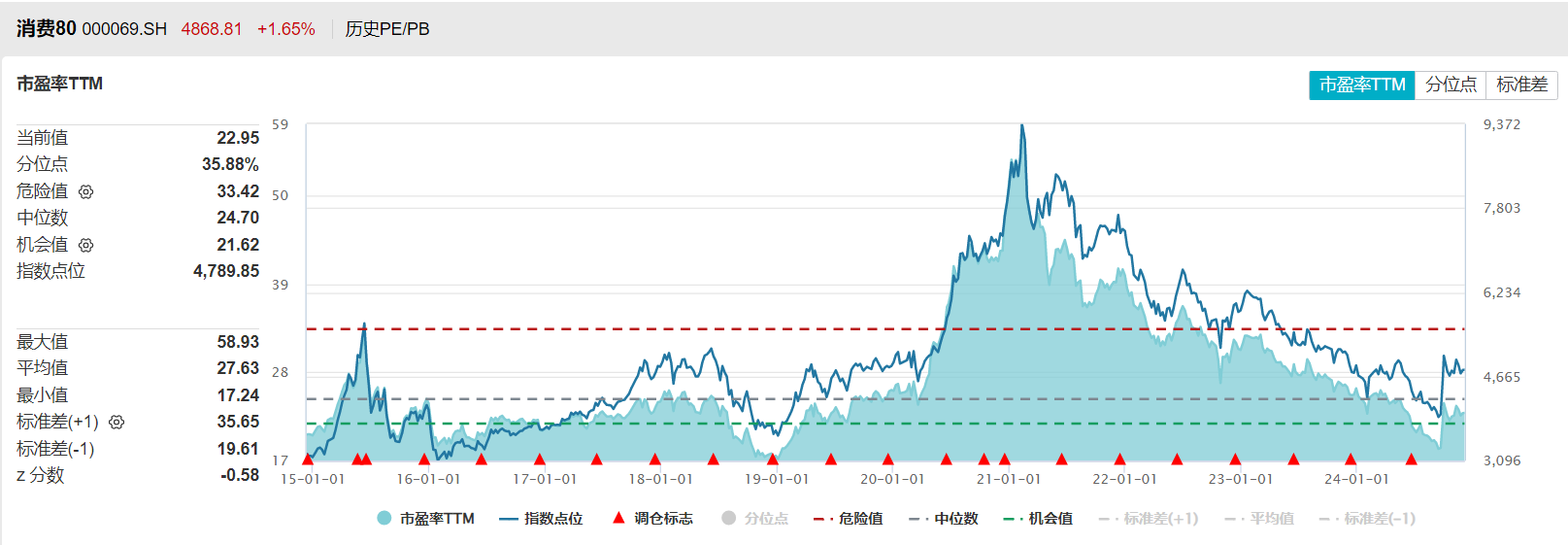

估值方面,消費ETF(510150)所追蹤的消費80指數目前市盈率(TTM)為22.95倍,所處歷史分位35.88%的位置。從相對估值的角度來看,年前配置依舊具備性價比。

所以,年前的配置思路還是相當清晰的。年前想要中性配置的話,可以看A500指數ETF(560610)這種行業均衡配置的指數標的;年前想要進攻配置的話,可以看雙創ETF(588300)這樣的科技高彈性品種。但是,如果投資者更想偏向穩健配置的話,追蹤上證消費80這樣頭部消費公司的消費ETF(510150)就會是更加穩健的配置思路。

作者:我不是基神啊