那個創造京東方神話的男人,決定再去上交所敲一次鍾_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。1小时前

年末,無數人的目光被A股的玄學傳統吸引之際,

那個創造京東方神話的男人,決定再去上交所敲一回鍾。

他的公司不是葫蘆娃,更不是寶塔實業,和博士眼睛不搭噶,跟蛇一毛錢關係沒有。

但的確有一些平平無奇的概念:

全產業鏈國產替代、AI芯片、獨立芯片指令集、商業傳奇……

轉變往往就發生在鮮有人問津的角落

蝴蝶此刻扇動了翅膀,未來數年的全球芯片格局,將颳起什麼樣的風暴?

今年9月,一場芯片和算法發佈會上,兩位芯片界大佬的同台吸引了無數人目光。

一個是倪光南,聯想集團首任總工程師,中科院院士。

另一個是同為院士的吳漢明,他的另一重身份是中芯國際副總裁。

這場活動的主角不是BAT,也不是中芯國際,而是一家名字你大概率沒聽過的公司——奕斯偉計算,一家成立才5年的“初創公司”。

它的目標,是聚焦智能汽車、智能終端和智能計算,為客户提供芯片。

兩個月後,奕斯偉計算的兄弟公司奕斯偉材料(西安奕斯偉材料科技股份有限公司)向上交所遞交上市申請,成為首家“科八條”之後的科創板擬上市企業,也是西安今年最大的IPO。

短短兩個月,先獲業內大佬站台,又遞表上交所的奕斯偉,到底什麼來頭?

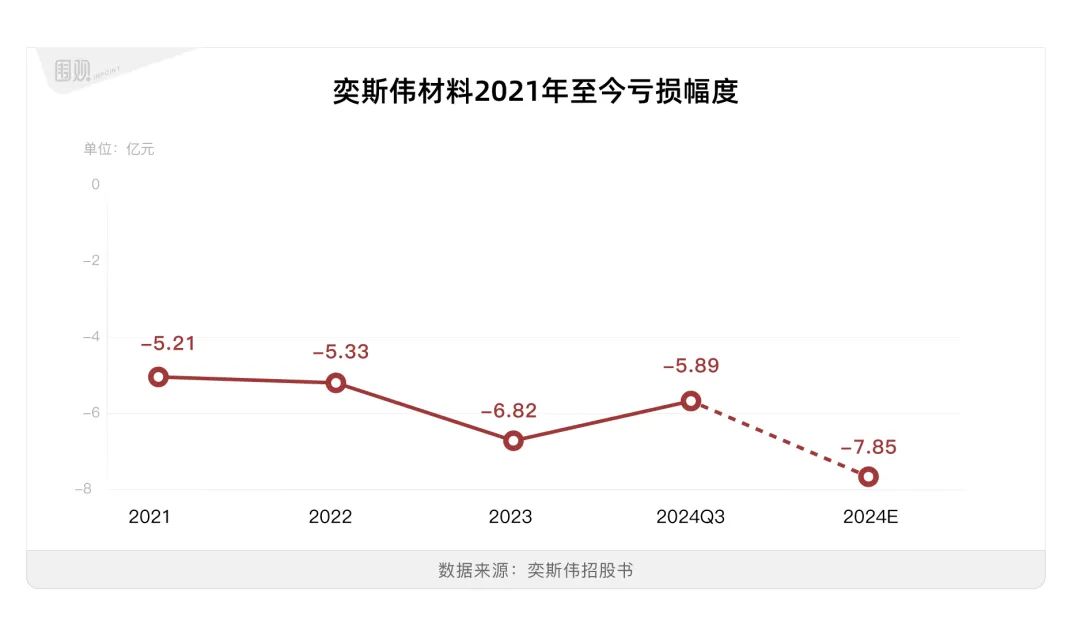

如果只看業績表現,它實在有些慘不忍睹:2021年到今年前三季度,合計淨虧損23.26億,且有越虧越多之勢。

但在灰頭土臉的外表下,奕斯偉材料的過人之處可以用十個字概括:

半導體級硅片(或稱晶圓)國產替代。

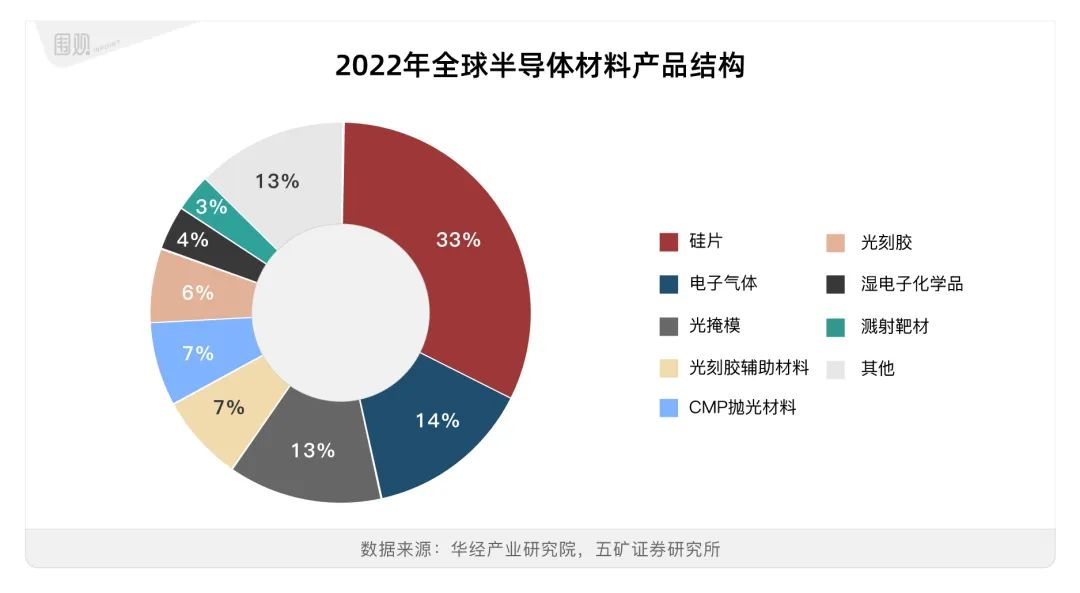

硅片,顧名思義就是以高純度硅為原材料製成的薄片,廣泛應用於光伏和半導體。

在高大上的半導體產業鏈裏,它是製造芯片的核心材料,你可以把它理解成蝕刻電路圖的“畫布”,2022年在全球半導體材料中佔比超過3成。

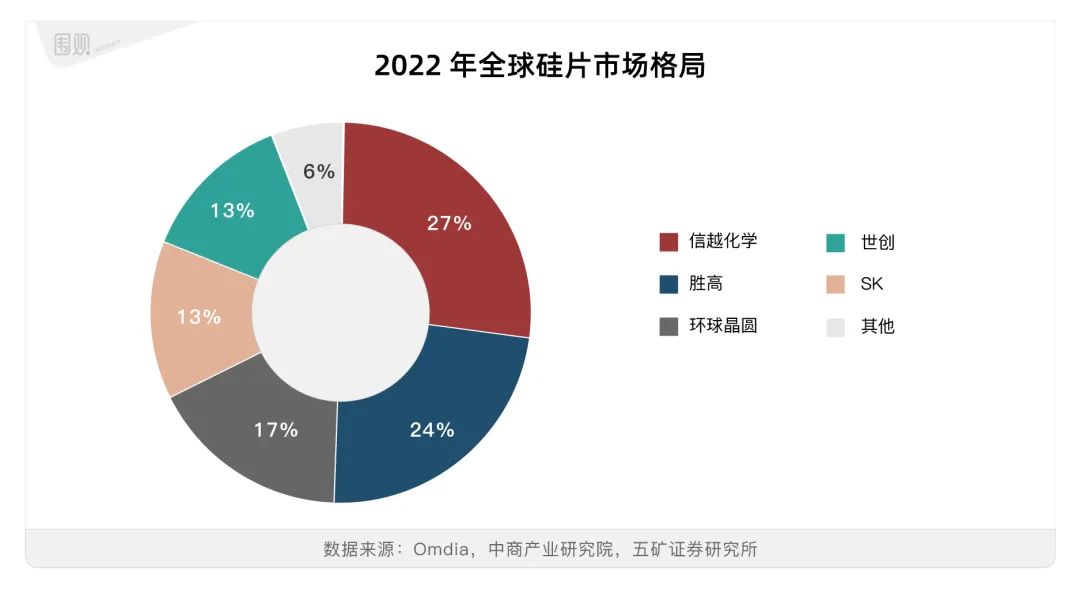

硅片市場十分集中,且長期由國際廠商壟斷。2022年全球硅片主要廠商中,前五大廠商合計佔據超過90%的市場份額,**且無一是中國大陸企業。**其中日本的信越化學和勝高兩家公司,合計就分走了51%的蛋糕。

由於信息封鎖嚴密,其他廠商要想追趕,並不容易。

而奕斯偉在做的,其實是構建從上游的硅片製造,到中下游的芯片設計、製造、銷售的完整國產芯片產業鏈。

是什麼讓一家初創公司,決定肩負如此重大的責任,挑戰這些體量和規模數十倍於它的國際巨頭?

你有沒有發現,奕斯偉總給人一種似曾相識的感覺:

比如堅持自研,篤信合資沒有出路;

比如常年虧損,但依然堅持研發,前三季度研發費用佔比13%,對初創企業來説已是不易;

比如奕斯偉的願景:**成為受人尊敬的偉大企業,**和另一家企業一模一樣。

時間撥回2018年,對中國半導體行業來説,那是凜冬的開始。

“中興事件”爆發,全球最大電芯設備製造商之一在“美國禁令”面前毫無招架之力,打醒無數國人。

緊接着的2019年,華為、大疆、海康、科大訊飛等一眾中國企業,又先後被美國列入“名單”。

幾乎就在同時,上游晶圓產能緊缺,芯片價格狂飆猛漲,中國半導體產業遭受兩面夾擊。

但陽光猛烈,凍土下躁動不安的種子,會最終成為消融寒夜的中堅力量。

2019年,科創板開市,國家主力資金下場,華為海思“備胎”一夜轉正,時代浪潮洶湧席捲之際,一個浙江人選擇了轉身。

彼時的京東方,已經實現了“成為受人尊敬的偉大企業”的願景,從一家發不出工資的電子管廠發家,10年虧了75個億之後,最終成為領先全球的液晶面板廠商。

締造這一切的王東昇,當年62歲,見證了寒夜來臨,聽到朋友**“‘屏’做得差不多了,‘芯’你也做一做吧”**的勸説後放棄退休,加盟奕斯偉。

浙江人擅長經商,舉世皆知。但與大多數浙商不同的是,王東昇的創業故事,是由這些充滿家國主義和個人理想主義情懷的浪漫時刻串起來的。

比如就在王東昇準備離開發不出工資的北京電子管廠,追隨同事段永平的腳步下海創業之際,各路領導反覆勸説都不好使,最終“擊潰”他心理防線的是老同事的一句話:

“就憑讓我們的師傅不再去菜市場撿白菜幫子!”

此後王東昇帶着電子管廠股改,京東方的故事由此展開。

比如王東昇手上至今有一道疤,據説那是因為他與一家日本企業見面時,對方的一番“高談闊論”讓他氣得把手裏的酒杯捏碎了。

這些理想主義時刻,是支撐王東昇再入商海的動力。

但在一段商業故事裏,理想只是起點,浮沉數十年,王東昇的能耐,在於對行業趨勢的精準把握和深刻理解。

用王東昇的話來説,“對未來產業發展方向的判斷,從空間講,應站在月球看地球;從時間看,應上下看100年。”

這一原則幫助他選中了TFT-LCD(液晶顯示)的行業正確發展路線,也幫助他發現了行業無人不知的“王氏定律”——“標準顯示屏每36個月價格會下降50%,若價格保持不變,顯示產品性能需要提升1倍以上。”

半導體產業鏈也存在這樣的規律。

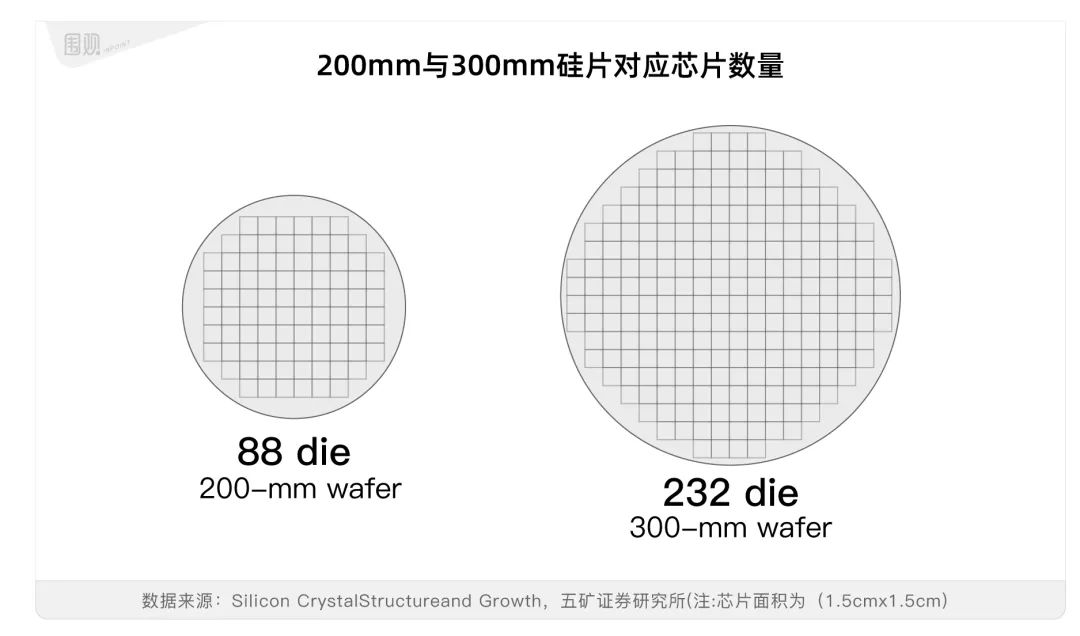

根據摩爾定律,**硅片尺寸越大,能夠容納的芯片數量就越多,越有機會提高生產效率、降低生產成本。**比如12英寸硅片是8英寸(200mm)硅片面積的2.25倍,以1.5cm x 1.5cm的芯片大小為例,12英寸硅片能容納的芯片數量是8英寸的2.64倍。

正因如此,12英寸硅片也廣泛應用於新能源汽車、5G通信、人工智能終端等最前沿領域,全球市場佔比7成以上。毫不誇張地説,能獨立自主掌握12英寸硅片的製造工藝,就能在產業鏈上游的競爭中獲得優勢。

因而代表行業先進工藝的12英寸晶圓,就是奕斯偉的加碼方向。

但產業土壤並不深厚,2002年,12英寸硅片已經可以量產,但中國大陸企業依然相對落後。

截至今年三季度,中國大陸能夠量產12英寸晶圓的有50家(含外資廠)。但能實現自主量產的少之又少,要麼不具備這一技術實力,要麼仍處於產能爬坡階段。

而奕斯偉材料的主要業務,就是生產和銷售12英寸單晶硅拋光片和外延片,説白了就是從這些國際巨頭裏搶蛋糕,為芯片國產化保駕護航。

重要性拉滿了,那實力呢?

12英寸硅片品質的決定性因素,是其純度。半導體級的硅片含硅量至少要在99.9999999%(9個9)~99.999999999%(11個9)之間,低於這個純度的,只能拿去做光伏組件。

從以下幾個關鍵指標來看,奕斯偉部分代表性產品已經遙遙領先於國內技術標準,比肩國際一線了。

即便不看這些複雜的術語,產量本身已經足以説明問題,這是由硅片的製作工藝決定的。

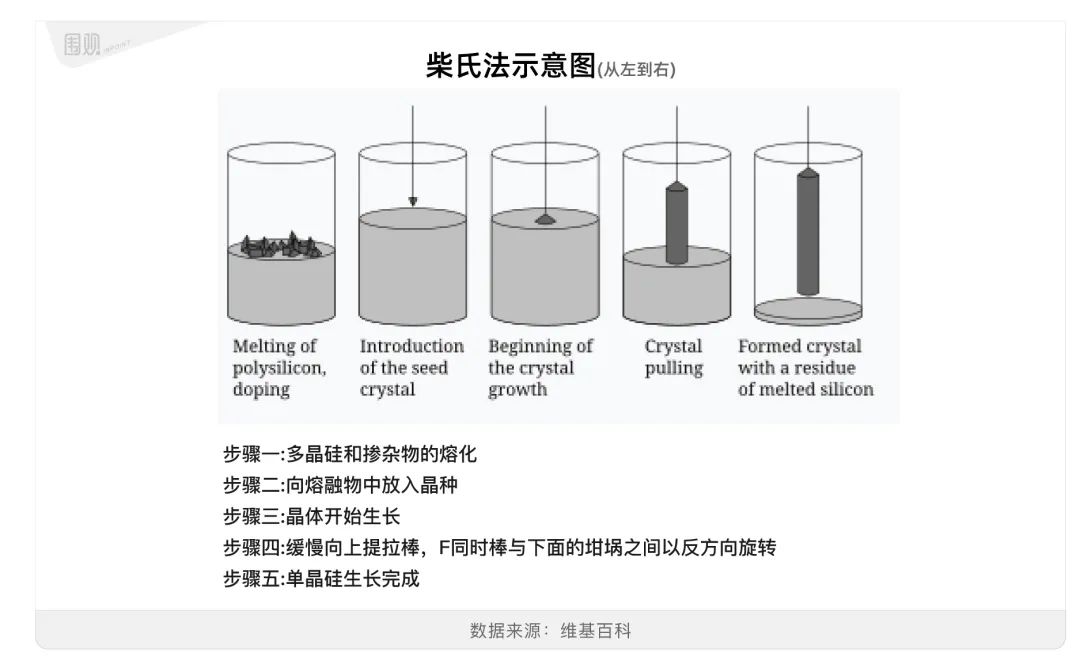

要製造12英寸硅片,只能利用“直拉法(或稱“柴可拉斯基法”)”。就是把“一坨”高純度的多晶硅放在1420℃的環境下熔融,利用硅和其他雜質熔點不同、分子結構也不同的特性,在磁場作用等外力的影響下,把一根錐形的單晶硅(也即“晶種”)插進去,高純度硅分子會吸附在這根籽晶上,最終慢慢“生長”(拉晶)成一根硅棒。

此時再通過滾磨、“修剪”等方式,把它變成一個標準的圓柱體之後,就能“片出”硅片了。

而不管是雜質的附着數量,還是旋轉時的細微的角度差異,都會影響成品的純度,進而影響產量。技術不成熟,量產就是空話。

就數量上來説,中晶科技150萬片的月產量無疑是最多的,但絕大多數都是3-6英寸硅片,8英寸都還沒實現量產,更別説12英寸了。

所以,截至2024年9月末,每月能生產65萬片12英寸硅片的奕斯偉,在國內主要半導體硅片廠中屬於龍頭。

但技術層面的優勢,至少在目前尚未完全轉化至經營層面。

最直接的體現就是奕斯偉當前的毛利率只有0.66%,不説與國外先進同行相比,就是與國內滬硅產業的10.45%相比,也是“低得貼地”。

可能的解釋有兩種。

其一,全球前五大廠商在12英寸硅片業務上大多領先15年以上,不管是技術積澱還是在產業鏈中所處的位置,都比奕斯偉更具優勢,尤其是在議價權方面。

其二,奕斯偉材料用於拉晶的核心設備供應商之一是韓國S-TECH Co.Ltd,其他設備,比如用於加熱多晶硅的石英坩堝來自英國,測量設備來自美國。

這些設備在奕斯偉材料中的佔比尚不可知,但採買、租用這些設備及由此衍生的專利使用費,或是推高生產成本的另一原因。

半導體產業鏈的下游,則隱藏着另一規律。

如果你以為國產替代等於把芯片做出來,那格局就小了。

它是一個宏偉複雜的工程,涉及到方方面面,其中最重要的,是芯片指令集架構。

你可以把它理解成軟硬件之間的“接頭暗號”,它直接確定了CPU的工作方式和核心架構,因而對芯片公司來説,這是核心得不能再核心的商業機密。

當前,半導體行業最主流的架構只有兩家:英特爾的X86,和ARM公司的ARM。

把它們直接拿來用顯然不合適,因為站在行業發展的角度,它們已經不符合中國芯片發展的三個基本要求了:

獨立自主、輕巧兼容、適配AI。

因而奕斯偉要做的,其實是在一條並不主流的賽道上另起爐灶——就像京東方那樣。

它剛好以RISC-V指令集見長,對當下的半導體行業來説,沒有比RISC-V更合適的了:

首先,**這是唯一一個從發展之初中國就深度參與的架構,**中國企業不需要支付專利許可,就可以自主創新;

其次,它也能根據需要,靈活定製並拓展,這意味着它能在不同種類的終端、不同場景間靈活跳躍;

最後是對AI的完美適配,有資料顯示,ChatGPT每天耗電超50萬度,相當於1.7萬個美國家庭用電量,到了2027年,AI行業每年將消耗85-134太瓦時(1太瓦時=10億度,是的,億度)的電力。

消耗如此之大的原因,就是AI雖然能在現有指令集上跑,但並不完全適配,畢竟X86架構的CPU最早出現於1978年,ARM則更早,誕生於1985年,太過經典了。

相比之下,RISC-V由於其開放性,可以不斷適配AI軟件,優化算法,是最符合綠色、開放、融合之要求的計算架構”,難怪王東昇會選擇奕斯偉開展自己的芯片事業,因為它**“年輕但充滿無限可能”。**

行業發展也正驗證着王東昇的判斷,據SHD Group數據,2023年全球RISC-V芯片出貨量達13億顆,預計2030年將達到162億顆,年複合增長率為44%。

這是什麼概念?只用了10年,RISC-V就走完了傳統架構30年走完的發展之路。

不過,奕斯偉的前路並非暢通無阻。

在京東方最落魄之際,合肥市政府寧可停發公務員工資,擱置地鐵建設,動用全年90%的財政收入,也要對其伸出援手。這是“風投式”招商引資和企業之間的雙向奔赴。

**而半導體行業之動盪起伏程度,比顯示行業有過之而無不及。**合肥式的招商引資,在當下經濟形勢,尤其是地方政府債務纏身的背景下,是否還能被複制,存在不確定性。

此外,對一個年輕的芯片架構來説,生態不足是與生俱來的弱勢,甚至是無法破解的難題。

在X86、ARM的架構底座上,你所熟知的無數軟硬件已經“焊死”在了一起,RISC-V要想另起爐灶,只能在與現有軟硬件自由接駁的同時,還要兼容AI賦能下各種行業的需求。

這聽上去就是一個不可能完成的任務,難度堪比在ios、安卓之外建立全新的生態系統,但HarmonyOS NEXT至少還背靠家大業大的華為,相比之下,奕斯偉和王東昇的體量實在是有些小。

只是此時此刻,與2019年何其相似。

行業收到前所未有的嚴肅預警,習以為常的採購渠道變得不再安全可靠。

寒夜再度出現在了地平線上。但中國的幸運之處,在於多數人忙於流量和快錢之際,仍有不少人願意挺身而出。他們既有帶領企業向上“捅破天”的技術實力,也有穿透時代的洞察力;既有“雖千萬人吾往矣”的勇氣,也有“眾人皆醉我獨醒”的自信,任憑風吹浪打,勝似閒庭信步。

顯示行業的京東方就是如此崛起的,而半導體領域京東方的故事,王東昇能續寫嗎?

參考:

中國“半導體顯示產業之父”的“芯”征途,華商韜略

面板之爭未完待續,中國的下一個戰場在哪?華商韜略

半導體硅片景氣度向好,國產廠商前景可期,五礦證券

半導體材料,華安證券

《大國鎖鑰:國產替代浪潮》,曾航 周廉卜 塗逸君

“沒有疲軟的市場,只有疲軟的產品”——京東方科技集團董事長王東昇對話錄