雲頂新耀“隱藏金礦”浮現_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔1小时前

永遠不要低估中國創新藥企的“韌性”。

**從2022年低谷至今不到3年時間,雲頂新耀股價上漲接近7倍,領漲港股市場。**隨着依嘉、耐賦康進入放量加速期,基本面持續向上,讓市場不斷重估雲頂新耀的價值。

股價上漲的同時,**雲頂新耀仍在加速創造阿爾法。**日前,公司又一座“金礦”浮出水面。

12月4日,雲頂新耀公佈的數據顯示,其BTK抑制劑EVER001膠囊,在治療原發性膜性腎病的1b/2a期臨牀試驗中顯示出積極效果,有潛力成為腎病市場的顛覆者。

這也給雲頂新耀埋下了價值、估值共同提升的“戴維斯雙擊”伏筆。

價值不難理解。雲頂新耀擁有EVER001腎病適應症的全球權益,對應出海預期,價值不容小覷。尤其自去年以來,腎病新藥受到追捧,諾華35億美元收購Chinook、Vertex49億美元收購Alpine、渤健18億美元收購HI-Bio,為EVER001的BD價值提供了很好的參考。

而估值提升的邏輯,在於雲頂新耀戰略的推進,從過去的license in到如今的license out,再到接下來的自研管線價值兑現也已經清晰可見。公司不再是市場認為的單純引進的藥企,自然過去的估值邏輯也不再適用。

也正因此,在EVER001數據公佈後,雲頂新耀受到了更多市場機構的認可。日前,中信證券對雲頂新耀進行了首次覆蓋,認為雲頂新耀引進+自研共築差異化管線的邏輯越來越清晰,後續進展值得期待,對應“買入”評級,2025年目標價為55港元,合理市值為177.68億港元。

不過,當前市場對於雲頂新耀的上述預期並未一致形成。但這也意味着,其後續獲得更大價值彈性空間的概率,隨之放大。

/ 01 / 藍海硬邏輯

EVER001的高價值,與其所處的市場有關。

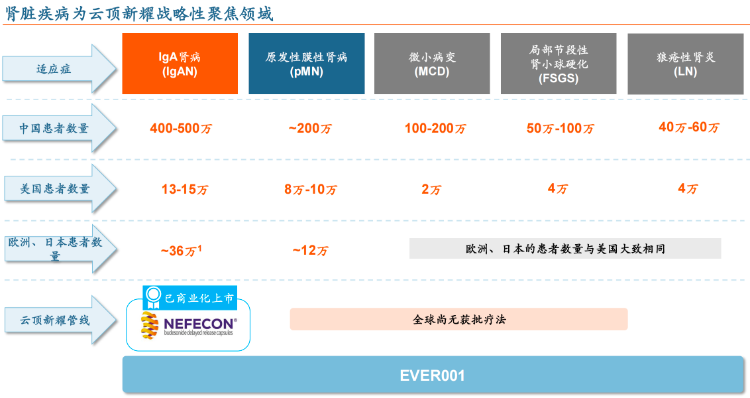

潛在治療羣體規模龐大、臨牀負擔重、有效療效稀缺,決定了腎病領域是一個超級藍海市場。

以原發性膜性腎病市場為例。作為成人腎病最常見的病理類型,中國原發性膜性腎病患者數近200萬例,美國、歐洲、日本等國家總患者病例超20萬。

原發性膜性腎病會引發腎衰竭。2023年8月份在臨牀腎病雜誌上發表的《Future landscape for the management of membranous nephropathy》顯示,如果不治療,14%的持續性腎病綜合徵患者在5年時可能發生腎衰竭,35%在10年時發生,41%在15年時發生腎衰竭。

遺憾的是,全球沒有特效藥物獲批,臨牀上主要是以利妥昔超適應症使用為主的治療手段,侷限性明顯:

大約30%患者沒有效果,而有效果的羣體中,一半的病人仍患有腎病綜合徵,1/3的患者仍會進展為終末期腎病。

也正因此,目前原發性膜性腎病已是導致透析的第一大原因,佔比高達37%,甚至超過糖尿病腎病和高血壓腎病透析的總和(約30%)。

所以,一款得到臨牀驗證的原發性膜性腎病治療藥物,銷售額預期不會太低。而EVER001,不僅能治療原發性膜性腎病,總共可以治療4種原發性腎小球腎病,以及繼發性狼瘡性腎炎。

上述適應症潛在羣體規模約1000萬人,且除了IgA腎病有云頂新耀的耐賦康上市,其他適應症均未有治療手段獲批。

因此,EVER001備受市場矚目。而機制、分子的多重優勢,更是賦予其更高的價值期待。

作為BTK抑制劑,EVER001作用於疾病發病機制的上游,減少B細胞的活化、增殖和分化,從而減少B細胞產生的自身抗體。除了B細胞,BTK抑制劑還能對多種細胞類型產生免疫調節作用。

而目前在腎病領域探索較多的B細胞靶向抗體,包括利妥昔單抗、CD38抗體或BAFF/APRIL抗體等,均只能影響B細胞的特定亞羣。

同時,EVER001是為數不多的口服小分子藥物,進一步提高了“上限”。

一方面,為其提供了額外安全性優勢,允許在必要時停止治療,並能使B細胞功能在停藥後快速恢復;

另一方面,為聯合療法探索提供更多可能。腎病在研療法較多,不同機制藥物或能互補,EVER001安全性良好,且口服帶來依從性優勢明顯,因此未來聯用潛力不小。

而相比於同類BTK抑制劑,EVER001在分子設計方面具有獨特優勢。

BTK抑制劑分為三類:共價不可逆、非共價可逆、共價可逆。目前,全球原發性膜性腎病進展較快的BTK抑制劑中,只有EVER001屬於共價可逆的設計思路,具備更出色的選擇性、更強效靶點結合能力、更少的多脱靶毒性等綜合優勢。

也正因此,EVER001或能帶來更大的臨牀價值,最終體現更高的商業價值。

/ 02 / BD預期升温

在1b/2a期臨牀研究中,EVER001秀出了肌肉。

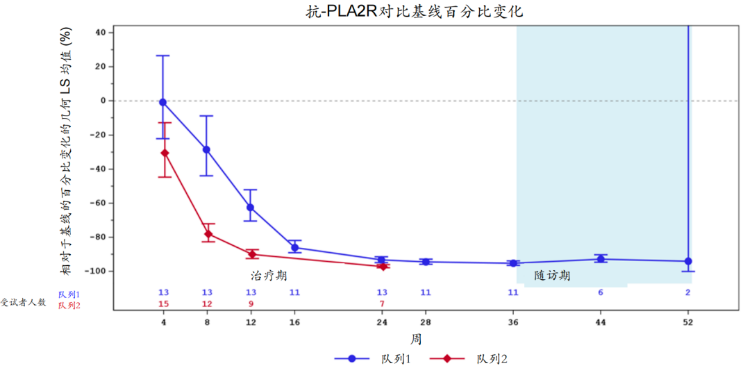

根據劑量不同,該研究分為隊列1(100mg QD、100mg BID)、隊列2(200mg BID)。

結果顯示,在隊列1中,抗-PLA2R抗體水平在第24周時已觀察到超過90%的下降;在隊列2中,第12周時已觀察到90%的下降。

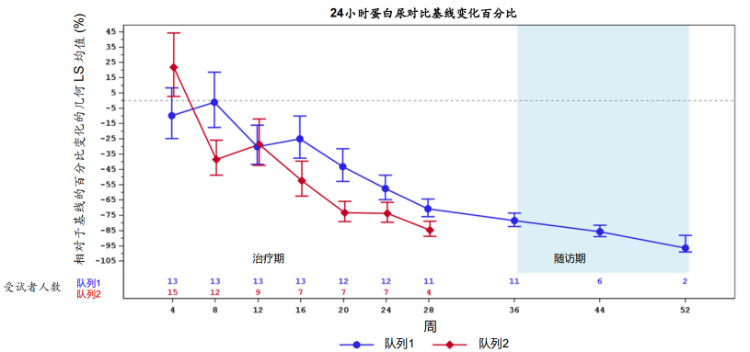

**抗PLA2R抗體水平和臨牀療效緊密相關,其降低預示臨牀緩解,尤其是免疫學完全緩解。**這在患者蛋白尿的下降層面得到了體現。第12周時,兩組的蛋白尿基本都下降了30%左右。

在快速起效的同時,EVER001展現了極佳的效果。

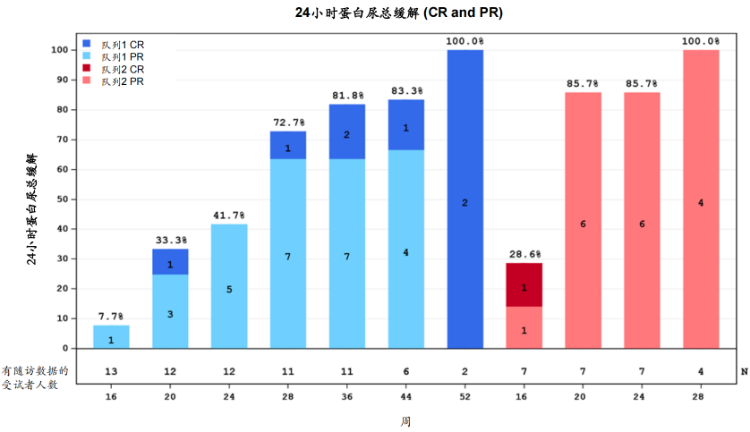

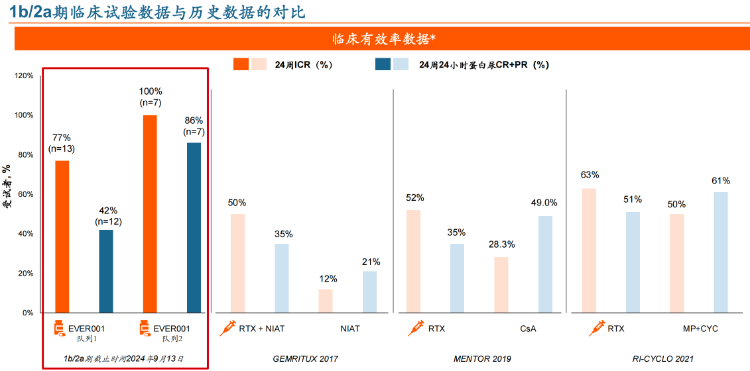

隊列2在第24周時,免疫學完全緩解率達到100%,隊列1在第36周也達到90%。

蛋白尿下降方面,隊列1在第36周時下降78.3%,隊列2在第24周時下降73.8%。隊列1在36周時蛋白尿緩解率達81.8%;隊列2在24周時蛋白尿緩解率則達85.7%。

作為對比,現在指南推薦的利妥昔單抗聯合療法,在國內開展的一些研究顯示,12個月的緩解率在60%左右,部分甚至低至40%。

同時,EVER001的療效還能維持較長的時間。數據顯示,不管是隊列1和隊列2在停藥隨訪期(最長至52周)內,免疫效應均保持穩定。在數據截止日期,兩組抗-PLA2R抗體水平下降比例都在100%。

**效果突出,EVER001的安全性也非常良好。**其大多數不良反應為1級或2級,且未觀察到傳統BTK抑制劑典型的不良反應,也沒有嚴重的肝毒性。

不同於腫瘤藥物,腎病作為一種需要長期用藥的疾病,對安全性的要求更嚴苛。很顯然,良好的安全性,是EVER001的一個加分項。

從最新臨牀數據看,EVER001不僅能顯著優於利妥昔等現有藥物,還優於潛在的BTK抑制劑競對,有望更大程度滿足原發性膜性腎病市場的臨牀需求,從而獲得巨大的成功。

這也預示,EVER001的BD預期要開始升温了。

在腎病市場探索的前沿療法並不少,上文提及的HI-Bio、Chinook、Alpine更是憑藉核心管線,收穫大藥企青睞,創造了多個鉅額收購案。

這不僅體現了市場對腎病創新療法價值的高度認可,也將成為EVER001估值的一個重要參考。

/ 03 / 估值邏輯重塑

EVER001更是讓市場看到,雲頂新耀估值重塑的可能。

基於穩紮穩打的思路,雲頂新耀定下了license in、license out再到自主研發走向全球的循序漸進的戰略目標。但license in模式的過於成功,讓市場認為雲頂新耀只有“引進”邏輯,而忽視了其他的價值。

EVER001最新數據的公佈,則展示出公司正加速走向戰略的第三階段,並且有能力兑現所有預期。

不只是引進,雲頂新耀擁有EVER001在全球範圍內開發用於治療腎病領域的權益。潛台詞是,其做到了EVER001在原發性膜性腎病領域從0到1的開發。

這並不容易。因為該病患者對治療的反應存在很大的異質性,加上長期管理和預後難度較大,研發難度極高。

也正因此,腎病是BTK抑制劑較少涉足的領域。Insight數據庫顯示,2021年9月份雲頂新耀踏入該領域之時,國內22款BTK抑制劑中僅恆瑞醫藥的SHR-1459申報了膜性腎病。

可以説,EVER001在原發性膜性腎病領域的研發,是雲頂新耀完全基於自己的理解和探索、實踐,最終實現“破冰”,這驗證了其全面的R&D能力,不存在研發短板。

因此,雲頂新耀有能力繼續拓展新分子和開發新適應症,保證其在腎病,以及更多領域的佈局持續深入,帶來更多高價值的“全球權益”產品。

而公司過往突出的前瞻佈局能力,更是保證了這一點。

過去很長一段時間,由於機制複雜、臨牀週期較長,腎病一直都是冷門領域。傳統的腎臟病臨牀研究將死亡、終末期腎病等“硬”終點作為主要評估指標,面臨長時間隨訪等綜合痛點,一定程度上造成了腎病高質量的臨牀試驗相對較少。

但2021年以來,先是KDIGO指南建議將蛋白尿下降指標作為藥物緩解IgA腎病進展的合理替代終點,又是耐賦康成為FDA首個基於蛋白尿下降的替代臨牀終點批准首款IgA腎病藥物,預示了腎病的研發門檻大幅降低。

也正因此,近年來腎病市場才會呈現火熱的趨勢。而云頂新耀則做到了提早佈局、完成卡位,證明了管理層的過人之處。

這背後,得益於公司打造了成功的作戰體系。

在特定疾病領域,雲頂新耀通常會通過自有的頂尖科研團隊組合全球資源,構築從研發、臨牀甚至後續全球商業化運作的能力。

正因此,在腎病領域,雲頂新耀的理解絕對是行業領先的,這保證了公司能夠不斷挖掘腎病領域的潛力分子,並制定合適的臨牀策略,確保研發成果的轉化,實現全球價值最大化。在電話會議上,公司表示,未來將會基於獲益維度考慮,推進EVER001相應的國際化工作。

可以説,EVER001的突圍,看似偶然,實則必然。未來,雲頂新耀在研發、出海層面會給市場帶來更多驚喜。這個過程,也將伴隨着公司估值邏輯的切換。

/ 04 / 總結

春天的希望總是在寒冬中埋下,偉大的變革通常源於至暗時刻。

過去幾年,中國創新藥行業的發展超出所有人預料。環境的突然變化,打了很多藥企一個措手不及,雲頂新耀也一度未達市場預期,股價跌至冰點。

但也恰恰是在過去幾年應對極端挑戰時的思考和播種,推動了公司的脱胎換骨。

2022年9月,隨着羅永慶加入,雲頂新耀開啓一系列戰略改革。一方面,捋順了“聚焦藍海+雙輪驅動”的高效戰略打法,完成腎病、抗感染和自免等領域的佈局,同時強化自研和mRNA技術平台佈局。

另一方面,推動公司文化重塑,凝聚人心、提升戰鬥力。得益於此,雲頂新耀快速迎來了新生,2023年至今3款商業化產品上市,如今“雙輪驅動”的模式也即將進入收穫期。

可以説,雖然在2022年之前交了一筆學費,但公司卻獲得了穿越週期的能力,也成功重新贏回了市場的認可。今年以來,其股價漲幅超120%

能夠在動盪中不斷重塑自我,預示着雲頂新耀未來的路會越走越寬。這不僅是雲頂新耀的故事,也是中國創新藥產業的根本邏輯。