十大機構看半導體,短期限制升級背景下影響幾何,明年板塊怎麼走?_風聞

同壁财经-专业财经信息内容服务商13分钟前

近期隨着海外限制升級,國內四大協會同步發聲,半導體板塊再次成為話題焦點。從新增的140個實體清單看,其中超100家為半導體設備和材料公司。

制裁升級背景下,半導體設備及材料配置價值有何變化?中長期看半導體板塊會怎麼走?本文集結機構最新板塊觀點,供投資者做佈局參考。

【限制升級背景下,半導體影響幾何?】

中信證券分析觀點指出,本次制裁內容與此前媒體報道內容差別不大,市場已有所預期,由於相關企業已有準備,已經提前進行了長期囤貨和去美供應鏈切換,該機構認為短期實際影響有限,對企業業務連續性不構成顯著影響,長期而言則需放棄幻想,自立自強,有望進一步加速全產業鏈國產化進程。

東莞證券最新分析指出,產業鏈全球分工為半導體行業的發展規律,美國此舉既破壞了全球供應鏈的穩定性,也極大增加了全球半導體的生產成本,違背產業發展規律,也將進一步強化半導體關鍵領域的國產替代預期。長期來看,國內半導體企業自主可控意願較強,在國家政策與產業資金的雙重呵護下,行業國產替代進程有望持續。

對於四大協會發聲,廣發證券表示,國內行業協會的聲明反映了芯片國產替代的節奏有望加快。一方面,美方對於半導體出口管制政策的不斷升級已經變成難以預期的行為,這對以互聯網、汽車、電信為代表的各行業客户開發和應用相關硬件產品是重大挑戰。另一方面,國產芯片硬件性能方面已經具備國產替代的技術基礎,已經可以實現在部分場景、部分行業的國產替代。再考慮到自主可控的建設現狀和未來趨勢,芯片國產替代的長期趨勢明確,其節奏存在加快的可能性。

平安證券認為,在國家政策和資金扶持引導下,國內企業自主創新能力會進一步提升。長期來看半導體等核心技術的國產化需求凸顯,國內產業鏈企業國產化率提升意願較強,給國內半導體企業更多機會,建議關注國產化設備及材料導入帶來的市場潛力。並且,此舉也將倒逼我國自主可控基礎軟硬件產品加快發展,進一步推動我國信創產業發展。

從基本面角度看,銀河證券認為,半導體設備行業季度營收表現較好,先進邏輯和存儲芯片需求仍是行業持續增長的主要推動力,國產替代有望進一步加速。

對於主要關注方向,國聯證券認為,國內半導體自主可控迫在眉睫,建議關注國產替代相關產業鏈;此外消費電子逐步進入創新週期,多家消費電子終端品牌廠商陸續推出新的AIPC、AI手機、AI眼鏡等AI硬件產品,疊加換機週期的到來,有望促進消費電子終端銷量重回增長軌道,建議關注AI硬件產業鏈。

信達證券表示,制裁升級或將加速國產替代節奏,產業鏈核心環節(設備零部件、材料、EDA/IP、製造、核心設計等)在自主可控大趨勢下仍具備較大成長空間。

【展望2025年,半導體怎麼走?】

全球視角看,海通證券認為,半導體設備2024年或為過渡年,2025年有望恢復強勁增長。由於memory產能增加有限和成熟產能擴張暫停,晶圓廠設備領域的銷售額預計在2024年將比2023年微幅增長3%。隨着新的晶圓廠項目、產能擴張和技術遷移將投資提高到近1100億美元,預計2025年將進一步增長18%。

華泰證券則認為,設備市場收入或下降17%,但國產化率或顯著上升。該機構預計2025年中國上市半導體制造企業資本開支合計114億美元,同比下降18%,國內及海外設備企業中國區收入合計450億美元,同比下降17%。其中海外設備企業收入預計下滑25%,部分反映美國監管政策收緊壓力下,中國客户在2024年提前拉貨的影響。中國設備企業預計仍然保持同比34%的強勁收入增長,我們預計國產化率從2024E的16%上升到2025E的25%。

展望2025年,東莞證券繼續看好AI創新與國產替代兩條主線,一方面,關注AI帶來的半導體硬件增量機遇,以算力芯片、存儲、先進封裝為代表;另一方面,關注外部限制之下半導體設備、智能手機核心零部件的國產替代進程。

中原證券表示,目前國內半導體設備及零部件國產化率仍然相對較低,國產化率較低的環節及具備突破先進製程能力的公司有望充分受益。先進封裝是提升芯片性能的關鍵技術,適用於先進AI算力芯片,將助力於AI算力升級浪潮。美國對高端GPU出口管制不斷趨嚴,並限制晶圓代工產能供應,影響國產AI算力芯片發展速度,國產AI算力芯片廠商不斷追趕海外龍頭廠商,迎來黃金髮展期。

【半導體設備ETF(561980):聚焦上游設備與材料的“鋒利之矛”】

投資層面看,通過指數化投資正成為不少場內投資者的新選擇。數據顯示,今年以來上游產業鏈指數持續吸金,成為投資者佈局半導體板塊的“新選擇”。

以半導體設備ETF(561980)為例,數據顯示,該ETF今年以來份額增長近1160%,成為半導體主題中“炙手可熱”的佈局方向之一。

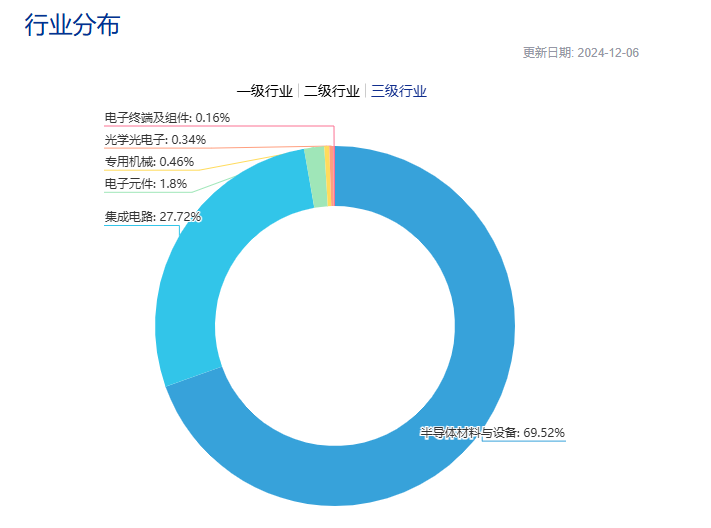

資料顯示,半導體設備ETF(561980)被動跟蹤中證半導(931865),該指數是上游“設備與材料”環節含量較高的。根據中證指數官網,指數對中證三級行業中“半導體設備+半導體材料”的持倉佔比將近70%。

圖:中證半導(931865)三級行業分佈

成份股層面看,中證半導指數主要聚焦40只半導體設備、材料等上游產業鏈公司,前十大成份股覆蓋中微公司、北方華創、中芯國際、海光信息、韋爾股份、華海清科、拓荊科技、南大光電、滬硅產業、長川科技等公司,合計佔比近78%,指數集中度相對較高。

圖:中證半導(931865)前十大權重及集中度

如果投資者想要把握本輪半導體設備國產替代投資機遇,或許可以通過半導體設備ETF(561980)這樣的高“設備”含量主題ETF來“保持在場”,分享板塊復甦紅利。