撥康視雲三衝港交所:“餘糧”告急,多把“掘金鏟”也不夠用?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2小时前

轉載來源:醫藥研究社

都説眼科賽道遍地是黃金,但掘金者並非都有“好鏟子”。如何打造“好鏟子”,撥康視雲在努力做示範。

都説眼科賽道遍地是黃金,但掘金者並非都有“好鏟子”。如何打造“好鏟子”,撥康視雲在努力做示範。

據悉,撥康視雲已經建立起由8款候選藥物組成的創新管線,覆蓋眼睛前部及後部的主要疾病,展現出較強的創新實力。

這也給了撥康視雲頻頻亮相資本市場的底氣。近日,這家公司再次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為瑞銀集團、建銀國際和華泰國際。值得一提的是,這是其第三次遞表,此前兩次時間節點為2023年11月30日、2024年5月31日。

而從三次闖關IPO的經歷來看,撥康視雲發展中顯然存在不確定性,並影響投資信心。

8款候選藥物,助力撥康視雲“掘金”

作為一家創新藥企,撥康視雲有做First-in-Class的堅持。

從公司的發展定位就可以看出,其以創新驅動,致力於內部發現、開發及商業化同類首創及同類最佳眼科療法,以填補眼科市場空白。這樣的理念具體表現在產品佈局上。

據瞭解,撥康視雲有4款處於臨牀階段的候選藥物(CBT-001、CBT-009、CBT-006、CBT-004)及4款處於臨牀前階段的候選藥物(CBT-007、CBT-145、CBT-199、CBT-011)。

其中,CBT-001研發進程走在最前面,也是撥康視雲的主打產品。

其中,CBT-001研發進程走在最前面,也是撥康視雲的主打產品。

據悉,CBT-001適用於治療翼狀胬肉(一種良性增生性眼表疾病),分別於2022年6月及2023年9月在美國及中國啓動第3期多地區臨牀試驗。就這款產品,公司預計於2025年底前完成美國及中國的第3期多地區臨牀試驗的一部分,並於2026年分別向美國藥管局及國家藥監局提交新藥申請。

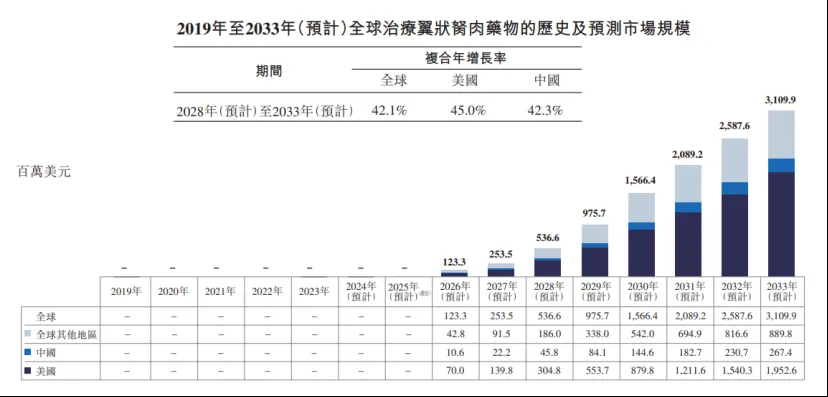

值得一提的是,相關市場商業空間十分可觀。撥康視雲的招股書就提到,全球治療翼狀胬肉藥物市場規模預計於2028年達到5.37億美元,於2033年達到31.1億美元,複合年增長率為42.1%。

另外,目前全球市場上尚無批准的治療翼狀胬肉藥物。因此,一旦CBT-001獲得上市批准,有望成為全球首款用來治療翼狀胬肉的藥物,並憑藉產品先行快速攫取增量。

另外,目前全球市場上尚無批准的治療翼狀胬肉藥物。因此,一旦CBT-001獲得上市批准,有望成為全球首款用來治療翼狀胬肉的藥物,並憑藉產品先行快速攫取增量。

當然,撥康視雲的其他候選藥物也展現出差異化競爭力。比如,公司的另一款核心產品CBT-009是唯一採用非水性製劑的臨牀階段候選藥物,用於治療青少年近視(5至19歲兒童及青少年近視),於2023年1月完成第1/2期臨牀試驗。

就這款產品,撥康視雲也於2024年7月向美國食品及藥物管理局提交研究新藥申請。招股書表示,CBT-009一旦獲批,將成為同類最佳產品,為青少年近視樹立新的護理標準。

可以説,立足眼科這個黃金賽道,撥康視雲已經擁有了多把“掘金鏟”。但關鍵問題在於,這些“鏟子”還沒有真正用起來,停留在“臨牀階段”,就難以斷定撥康視雲究竟能打開多大增長空間以及產品能否順利商業化。

“掘金鏟”用起來之前,撥康視雲亟需上市“補血”

實際上,憑藉着核心產品優勢以及賽道前景廣闊,撥康視雲已經獲得了不少資本青睞。

據悉,自2018年起,撥康視雲累計進行了4輪融資,融資總額達11.3億港元,最後一輪的投後估值達36.6億港元,投資方包括華醫資本、遠大醫藥、皓玥資本、中銀國際、鼎湖百孚、高特佳投資、德屹資本、建銀國際等。

不過,這36.6億港元的資本期待,撥康視雲能否撐起就另當別論了。

“預期於可見未來將繼續產生虧損,原因為我們繼續擴大候選藥物開發、就候選藥物尋求監管批准,以及因預期日後候選藥物商業化而繼續加強商業化工作及建立銷售團隊。”

在招股書中,撥康視雲已經提示了臨牀階段的發展風險,即需要不斷加大投入,來推進產品研發和商業化,公司存在較大的經營壓力。

這一情況並不讓人意外,畢竟創新藥研發從來不是容易的事,而且撥康視雲堅定做First-in-Class,必然會面臨較大的產品研發難度、審批監管考驗等。

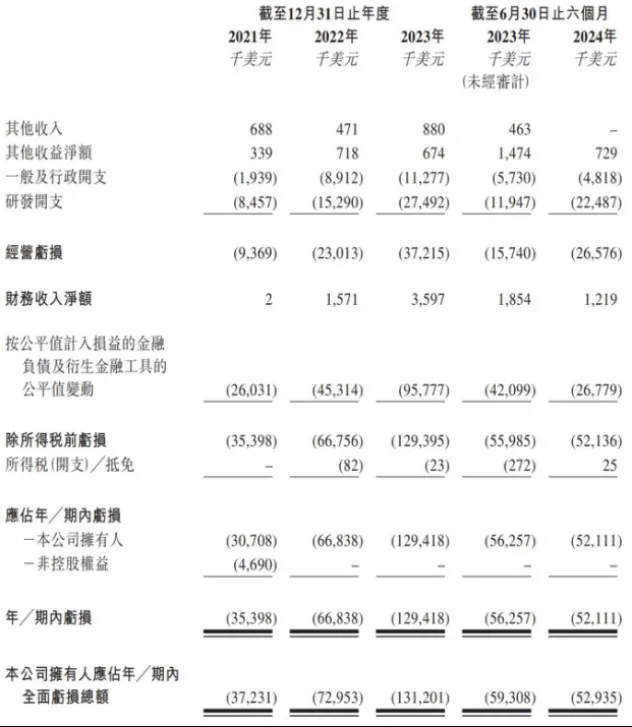

數據顯示,2021-2023年及2024年前6月,撥康視雲的研發開支分別為845.7萬美元、1529萬美元、2749.2萬美元及2248.7萬美元;年/期內虧損分別是3539.8萬美元、6683.8萬美元、1.29億美元及5211.1萬美元;負債總額分別是1.88億美元、2.27億美元、3.28億美元及3.55億美元。

另外,公司手頭“餘糧”不足,難以緩解債務壓力,也顯然不足以支撐長期的藥物研發。

另外,公司手頭“餘糧”不足,難以緩解債務壓力,也顯然不足以支撐長期的藥物研發。

據招股書,2021-2023年及2024年前6月,撥康視雲現金及現金等價物分別是8060.4萬美元、1591.7萬美元、5265.4萬美元及4099.7萬美元。

這樣的現狀也驅動撥康視雲上市“補血”。而在投資者看來,撥康視雲其實也是醫藥行業的一個縮影,虧損、負債等問題突出,為未來的發展敲響警鐘。那麼,這是否代表公司上市希望頗為渺茫?

18A創新藥企,不能只拼研發管線?

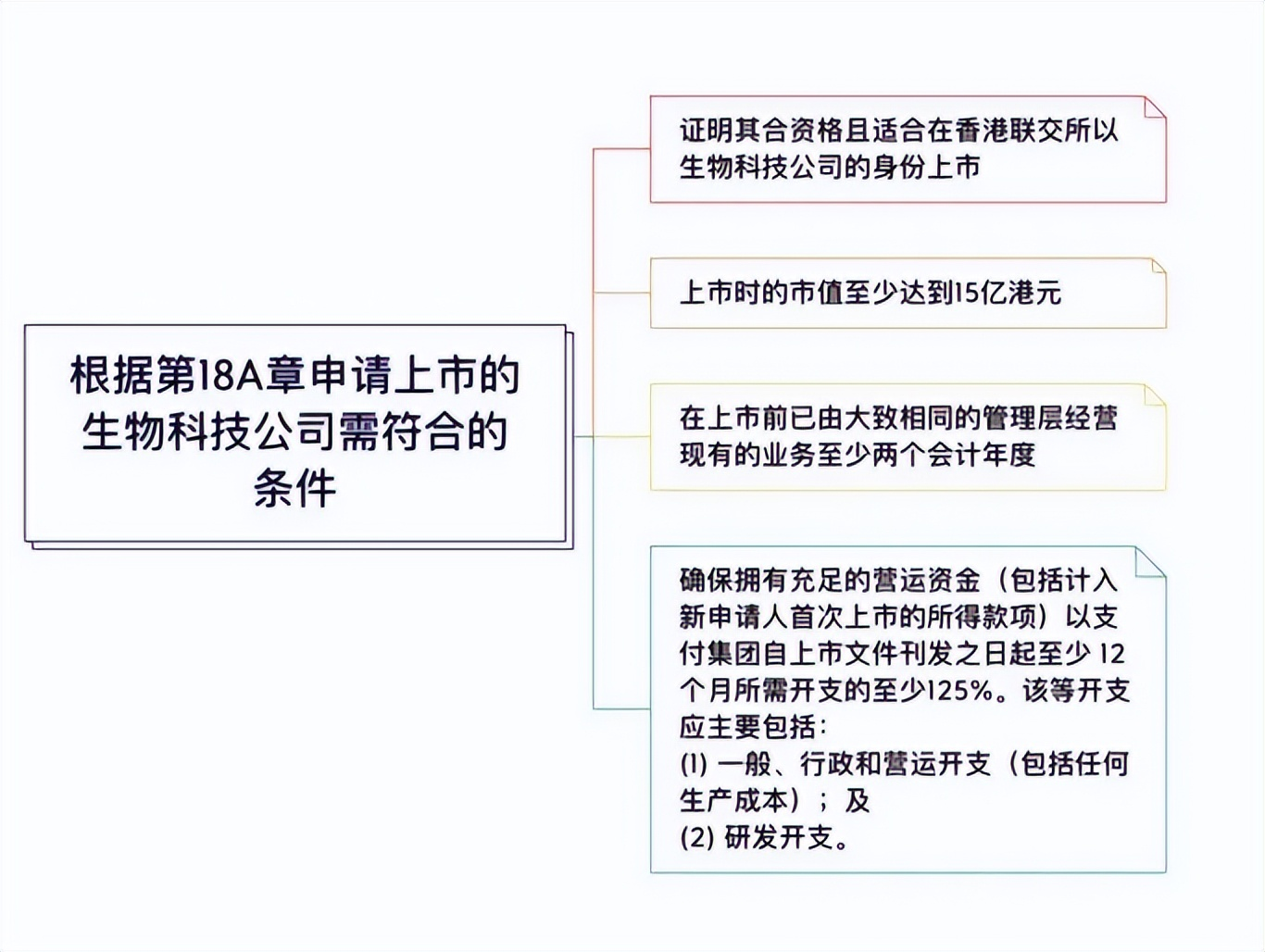

需要注意的是,撥康視雲此次IPO也是基於港交所的18A上市規則。

據悉,18A上市規則專為生物科技公司設立,自2018年4月30日起生效,允許未盈利的生物科技公司在聯交所主板上市,旨在支持生物科技領域的創新和研發,為相關公司提供融資渠道。

聚焦撥康視雲,其顯然也摸到了上市門檻,而且核心產品具有領先優勢、賽道增長潛力十足等因素,也在放大其投資價值。

不過,從近年來18A企業整體遇冷的表現來看,投資市場或將更加關注破發可能性,畢竟,專注拼研發管線的藥企發展風險難以忽視。

不過,從近年來18A企業整體遇冷的表現來看,投資市場或將更加關注破發可能性,畢竟,專注拼研發管線的藥企發展風險難以忽視。

據統計,截至2024年一季度末,共有64家生物科技公司借18A規則實現上市,12家順利摘“B”(指公司的股份簡稱將不再有標記“B”),但僅4家股價仍在發行價之上。

因此,近年來我們也可以看到,為了降低投資風險,大多數原本拼研發管線的港股18A,正在通過出海、轉型、併購、賣授權等手段擴大或提前變現。

比如,今年10月,香港18A上市創新藥企嘉和生物發佈公告並宣佈,將通過配發新股的方式反向收購億騰醫藥,未來公司將更名“億騰嘉和”。

那麼,於撥康視雲而言,在擁有資金支持的前提下,要想增強投資市場信心,除了需加速自身產品的商業化,也要能夠探出其他增長路徑,消解發展風險。

相關動作還是有的。比如,今年8月6日,撥康視雲宣佈與日本專精眼科企業參天製藥簽署一項授權協議,根據協議條款,撥康視雲授權參天製藥在日本、韓國、越南、泰國、馬來西亞、菲律賓、新加坡、印度尼西亞等地區開發、生產和商業化CBT-001藥品。

另外,根據協議,撥康視雲將獲得總額高達9100萬美元(超6.5億人民幣)的首付款及里程碑付款,以及產品未來淨銷售額的兩位數百分比,作為該產品的特許權使用費。這或在一定程度能促進公司業務的可持續發展。