華芢生物0營收赴港上市,90後總裁427萬年薪超同行_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)1小时前

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

近年來,港股18A新規(未盈利和沒有收入生物科技公司上市相關條款)和科創板第五套上市標準給尚未盈利的生物科技企業開闢了“綠色通道”。

截至今年10月底,港交所共迎來132家醫療健康領域的IPO發行,其中18A生物科技公司數量為67家,總融資額超過1218億港元。

11月22日,又有一家生物科技企業華芢生物向港交所遞交招股書,擬根據上市規則第18A章於港交所主板掛牌上市,聯席保薦人為華泰國際、中信證券。華芢生物曾於2024年4月遞表,但未在6個月內通過聆訊或上市,導致招股書失效。

從招股書來看,公司尚未實現盈利的情況下,資金僅靠融資週轉,與投資方還曾簽署了對賭協議。在資本的助推下,華芢生物來到了港交所的大門前。華芢生物的在研管線商業化前景如何?此次赴港IPO,華芢生物還存哪些隱憂?

1、核心在研產品潛在市場不足10億元

華芢生物成立於2012年,是一家專注於發現、開發和商業化傷口癒合的多功能療法、主攻方向是PDGF(血小板在損傷後分泌的一種生長因子)藥物領域的生物科技公司。

目前,華芢生物既無商業化產品,也無營收、無利潤。公司目前有十條在研管線,涵蓋14個適應症。其中,有兩款核心產品,一款用於治療燒燙傷的Pro-101-1,處於IIb期臨牀試驗階段,另一款用於治療糖尿病足(俗稱“糖足”)的Pro-101-2,處於II期臨牀試驗階段,這兩款都屬於PDGF藥物。

新藥在完成III期臨牀試驗通過審批後才能上市,而華芢生物的兩款核心產品,均沒有進入III期臨牀試驗階段。

(圖 / 華芢生物招股書)

據瞭解,PDGF是血小板在損傷後分泌的生長因子之一,其促進新血管的生成、調節炎症並刺激細胞增殖和遷移,最終導致傷口的癒合。

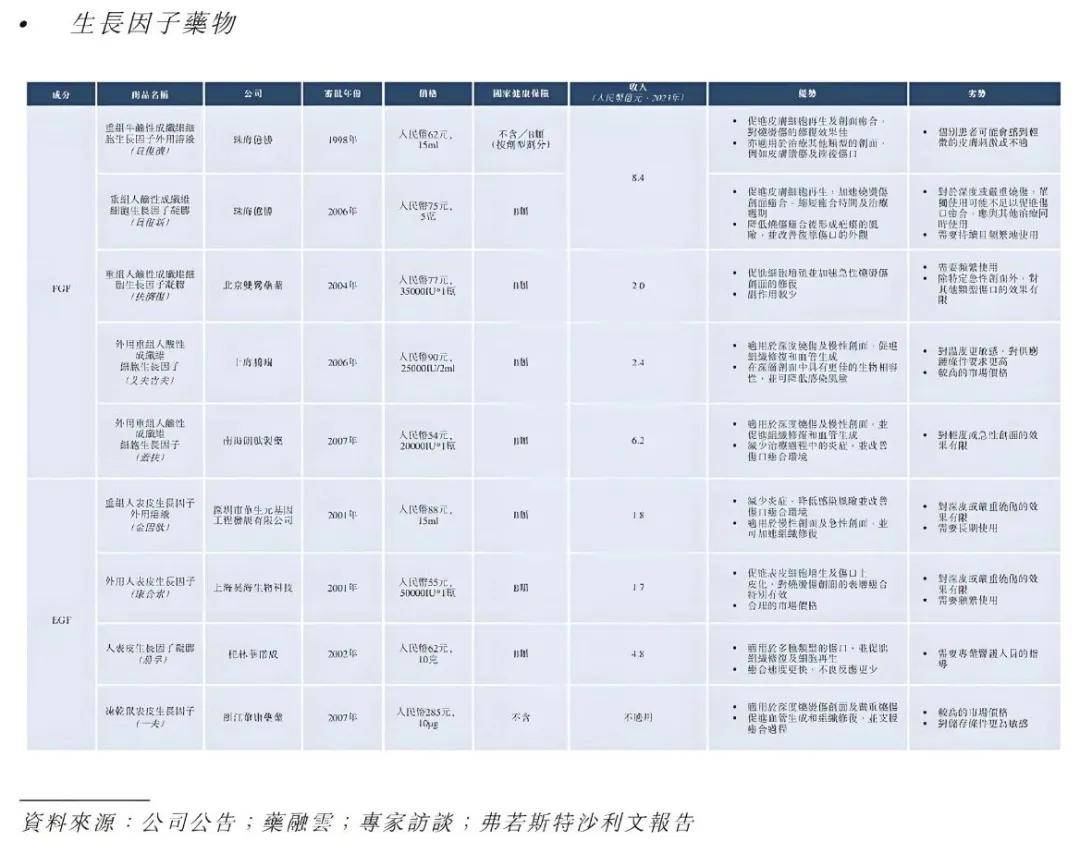

目前,中國並無商業化的PDGF藥物。國內生長因子藥物市場由FGF(成纖維細胞生長因子)、EGF(表皮生長因子)和NGF(神經生長因子)藥物組成。皮膚創面、眼科及神經系統是中國獲批的生長因子藥物的主要適應症範圍,市場份額為66.3%。

從國際市場來看,FDA(美國食品藥品管理局)僅批准了三種生長因子藥物,其中一種是PDGF藥物,適應症是專為治療下肢糖尿病神經性潰瘍,並不是治療燒燙傷或者糖足。

無論是國際還是國內市場,用於治療糖足或者燒燙傷的PDGF藥物均沒有商業化。這意味着華芢生物面臨着研發難度大、不確定性強的局面。那麼,PDGF藥物商業化前景如何?

從Pro-101-2的適應症治療糖足來看,中國市場唯一用於治療糖足的是一款名為“速必一®”乳膏的生物製品,由兩岸大型藥企攜手合作研發,2023年11月獲得國家藥監局批准,每支9800新台幣,約2198人民幣,市場價格較高。

雖然治療糖足的上市產品很少,且沒有相關PDGF藥物上市,但其潛在市場規模並不大。據《弗若斯特沙利文報告》,中國糖足治療的PDGF藥物潛在市場規模2033年達到5.8億元。

在不到10億元的市場規模上,還有天士力的潛在競爭。

天士力醫藥的PDGF-BB候選藥物早於2014年進入III期臨牀試驗。此外,用於治療糖足的其他生長因子藥物有兩家處於臨牀III期,舒泰神的mNGF(注射劑)處於臨牀Ⅱ期。這些藥物若上市之後,也會成為華芢生物的競爭者。

(圖 / 中國PDGF藥物管線的詳情(來源:華芢生物招股書))

Pro-101-1也是如此,在中國市場,已經獲批用於燒燙傷的EGF、FGF上市的生長因子藥物已有八家九款藥物,包括珠海億勝的兩款FGF藥物貝復濟、貝復新等。

(圖 / 華芢生物招股書)

華芢生物表示,儘管EGF及FGF也能促進細胞生長,但對於慢性或難以癒合傷口的療效可能不及PDGF顯著。

但PDGF藥物潛在市場規模卻不超過1億元。據《弗若斯特沙利文報告》,中國治療燒燙傷的PDGF藥物的潛在市場規模預計將在2033年達到6620萬元。

這意味着,即使兩款核心藥品實現商業化上市,市場規模也並不多。公司預計2027年推出Pro-101-1,2030年推出Pro-101-2。若按照這個進度,公司還有三年多時間才能實現商業化。這個過程中還存不確定性,尤其是Pro-101-2,研發時間已超過十年,這對一家沒有收入來源的生物科技企業來説,時間成本依然很高。

2、90後總裁年薪超同行,1款核心產品非自主研發

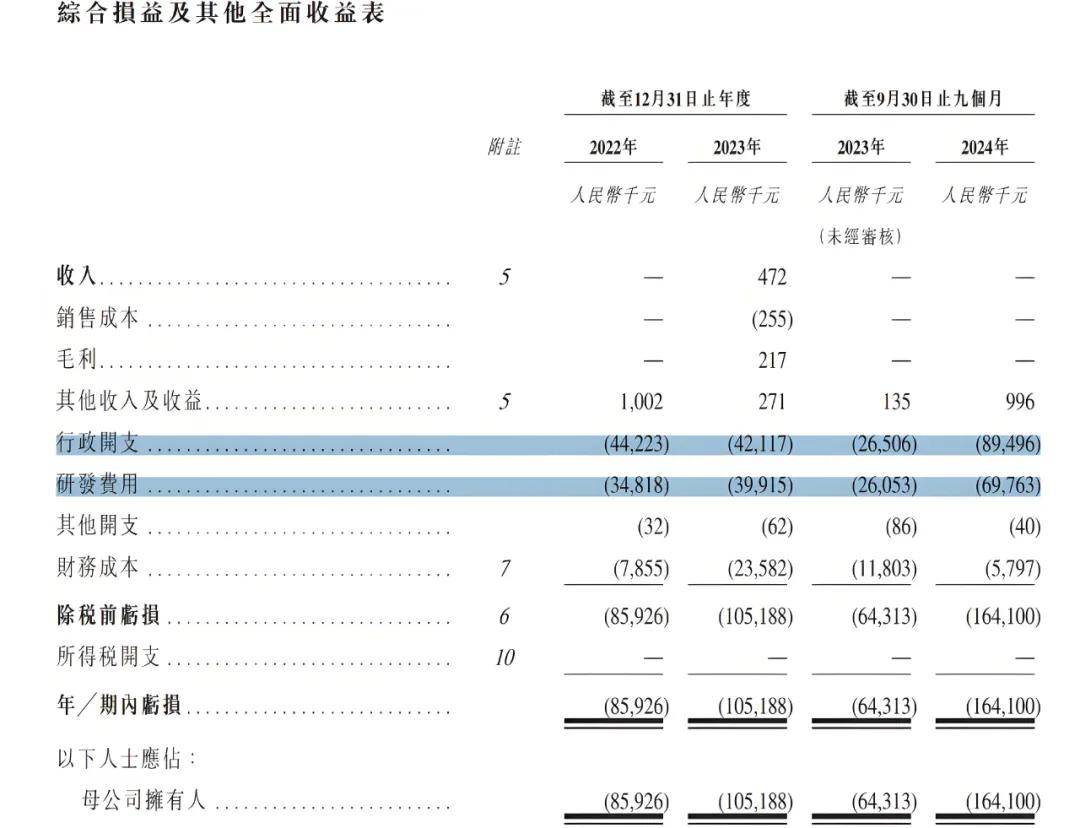

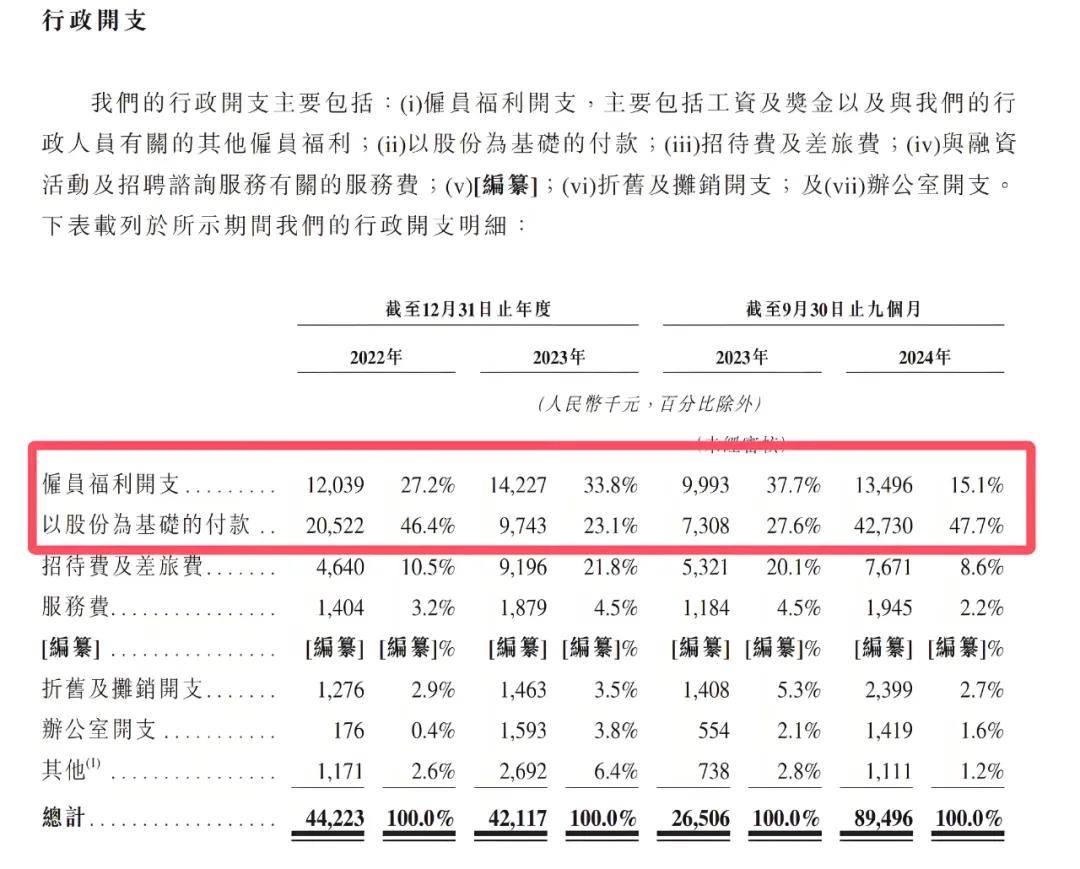

從近幾年來看,華芢生物的支出主要是行政費用、研發費用,這其中行政人員的薪酬是一筆不小的支出。

現階段,華芢生物還處於虧損狀態且尚未有產品商業化,但作為一家創新藥公司,行政費用卻高於研發費用,行政人員數量也高於研發人員數量。

目前,公司的行政人員51人,研發費用人員僅37人。這其中,行政人員薪酬(包括以股份為基礎的付款)佔據了大部分的行政開支。

(圖 / 華芢生物招股書)

從高管薪酬來看,公司的第二大股東王軻瓏,是公司薪酬較高的高管之一。他是董事會主席賈麗加的兒子,1991年出生,現擔任公司總裁、執行董事兼董事會副主席。

從履歷來看,王軻瓏在汽車領域有過較長的工作經歷。招股書顯示,王軻瓏於2017年成立了北京綠汽科技有限公司,並於2017年4月至2020年9月擔任該公司的首席執行官。

企查查顯示,北京綠汽科技註冊資本5萬元,2017年、2018年、2019年,社保繳納人數僅為1人、1人、2人。該公司業務範圍為智能駕駛系統、無人駕駛系統、汽車主動安全系統的研發與應用領域。

也就是説,除華芢生物外,他在醫藥行業並無相關工作經歷,但王軻瓏的薪酬一度高於同行企業。

2022年、2023年、2024年前三季度,王軻瓏的薪酬分別為128.2萬元、427.2萬元、196.7萬元,共計752.1萬元,拿2023年來説,他與華潤三九董事長的461萬元的年薪相當,高於紅日藥業、南京醫藥、華潤雙鶴董事長的年薪。

IPO前夕,賈麗加、王軻瓏、張紅波、李嘉焱分別持股19.54%、17.98%、17.47%及12%,合計66.99%,為一致行動人。

對於創新藥公司而言,研發工作是重中之重,但華芢生物創始團隊的研發優勢並不明顯。

招股書顯示,創始人賈麗加不是研發出身,她擁有超27年的醫藥行業經驗,主要工作與銷售有關。在集團成立前,她曾擔任牡丹江靈泰藥業股份有限公司(北京辦事處)的銷售經理。2004年10月至2010年12月,擔任北京盛宏業醫藥科技發展有限公司副總經理,主要負責銷售及運營管理。

目前,華芢生物的研發團隊由總經理翟俊輝監督,研發工作由首席研發官趙興卉領導。兩人分別於1995年7月至2010年10月,2000年8月至2017年12月在軍科院生物工程研究所(以下簡稱“軍科院”)工作。

華芢生物的研發離不開軍科院的助力,核心產品Pro-101-2也不是公司自主研發而來。

2013年,公司從勁邦獲得PDGF相關技術、專利及專有技術,並與軍科院聯合開發Pro-101-2。根據雙方簽訂的技術轉讓合約補充協議,華芢生物向勁邦支付了2000萬元的技術轉讓費用。

(圖 / 攝圖網,基於VRF協議)

2021年4月,華芢生物與軍科院聯合提交新藥臨牀研究申請(IND),啓動Pro-101-2的I期臨牀試驗,並於2021年7月獲得批准。2021年7月之後,軍科院不再參與核心產品的臨牀開發,公司獨自進行了後續的臨牀試驗及申報註冊上市(NDA)申請。

招股書中,華芢生物稱,軍科院將不參與Pro-101-2的商業化,但若Pro-101-2獲得IND批准後,將向軍科院支付一筆55萬元技術轉讓費。此外,該產品商業化後,華芢生物將按照Pro-101-2銷售額的固定比例向軍科院支付年度轉讓費。

從目前來看,這兩位研發高管給華芢生物後續研發帶來了有利的支撐,公司也通過股權激勵方式留住核心人才。

目前,趙興卉通過員工持股平台持有海南華人31.35%股權,翟俊輝通過員工持股平台持有青島華芢13.75%股權。海南華人、青島華芢分別持有公司4.78%、8%股權,若後續公司上市成功,也會給其帶來不少財富增值。

但現階段,公司能否成功上市還是未知,且資金壓力依然很大。

3、青島國資投資3億元,創始人已套現2500萬

公司自成立以來,未從藥物銷售中獲得任何收入。2021年至2024年前三季度,華芢生物已虧損3.55億元。

長期處於虧損之中的華芢生物,靠融資週轉,2021年至今,公司通過三輪融資獲得了3.8億元,且公司董事長還在IPO前夕轉股套現。

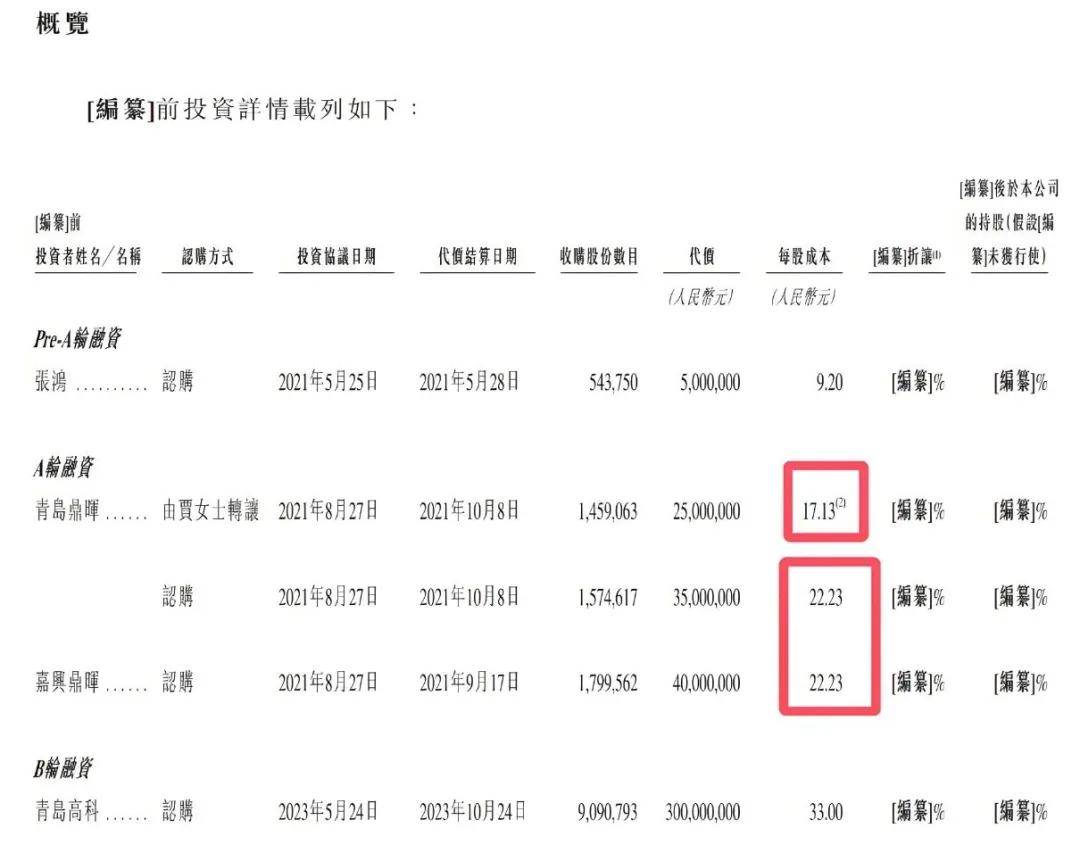

2021年5月,公司獲得了500萬元的Pre-A輪融資。2021年8月,公司獲得A輪融資,公司董事長賈麗加把部分股權以17.13元/股的價格轉讓給青島鼎暉,套現2500萬元。此外,公司通過增發方式獲得了青島鼎暉3500萬、嘉興鼎暉4000萬元融資。

2023年,公司獲得青島嶗山財政局旗下的青島高科3億元B輪融資,融資後公司估值33億元。

(圖 / 招股書)

2021年,公司獲得Pre-A輪融資前三個月,賈麗加等多人通過增資方式突擊增加公司註冊資本,其中,賈麗加以1元/股增資525萬元,增資完成後,她持有公司註冊資本由1575萬元增至2100萬元。

2021年5月,公司完成Pre-A輪融資,每股註冊成本就達9.2元/股。同年8月27日,青島鼎暉就以17.23元/股的價格收購賈麗加持有的公司股份,也就是半年時間,公司的估值就翻了幾番。

不過,公司歷次融資中大多包含了對賭條款。其中,A輪融資、B輪融資投資方均要求公司首次公開發售於2026年12月31日前完成,否則公司需購買其所持有的全部或部分股份,每股贖回價分別為原發行價加上年利率8%、6%以及所有已宣派但尚未支付的股息的總和。

招股書中,華芢生物表示公司與股東已經簽署了補充協議,贖回權已於補充協議日終止。補充協議的具體內容並未在招股書中披露。一般來説,IPO企業的補充協議中規定,若上市申請被有權部門否決、終止審核或註冊、撤回上市申請材料等,則贖回權將自動恢復效力。

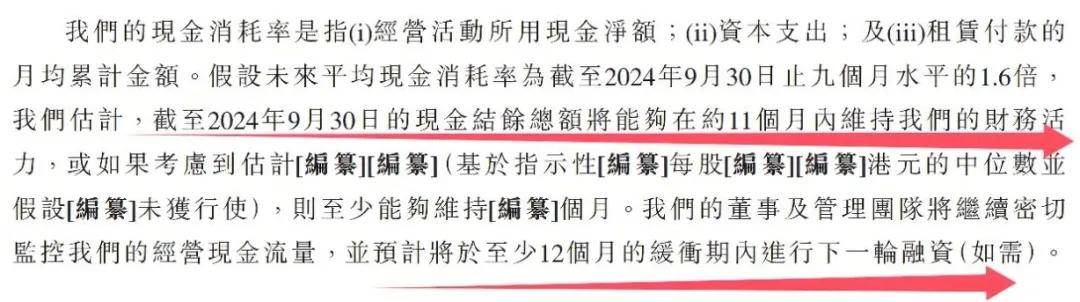

無論如何,成功上市對華芢生物來説,至關重要。現階段,公司的資金壓力並不小。截至9月30日,公司現金及現金等價物餘額僅剩1.605億元。招股書中,公司表示,目前的現金儲備能夠覆蓋11個月的支出。但若這部分錢花沒了,公司仍未獲得新的融資,對公司的資金鍊將產生重大影響。

(圖 / 招股書)

華芢生物若成功上市,能否獲得資金市場認可也存在諸多不確定性。頭豹研究院發佈的《2024年港股18A生物科技行業洞察報告》顯示,近年18A板塊新股熱度普遍下降。截至2024年3月31日,64家已上市18A企業中,僅有4家企業的股價仍處於發行價之上。

隨着“資本寒冬”來臨,投資人不再沉迷於Biotech的研發故事,轉而更關注企業的商業價值。在無營收、無利潤的情況下,核心在研產品距離商業化還有三年時間,華芢生物的故事如何講下去,又將如何度過寒冬,「子彈財經」將長期關注。

*文中題圖來自:攝圖網,基於VRF協議。