5年元保衝刺IPO:營銷降維打擊,無視監管點名,兇猛籠絡810萬人_風聞

数读社-只做有价值的内容1小时前

2019年,在網易工作17年的方鋭選擇重新出發。

這17年間,方鋭立網易電子商務部,連續孵化多個業務並擔任CEO,一度擔任網易集團副總裁及技術部負責人,職業生涯觸及了天花板。

創業方向,方鋭選擇互聯網保險,這是他在網易曾經涉足的領域。9月,元保公司成立,定位互聯網保險中介平台。

帶着天然的互聯網基因,元保5年就做到了20億營收,即將登陸納斯達克。

營收翻番,9個月大賺6億

作為中介平台,元保核心業務模式為聯合保險公司定製與分銷人身險產品,併為客户提供理賠等售後服務。公司的主要商業模式是通過平台產生保費後,從保險公司收取佣金。

作為互聯網的老人,方鋭在資本市場的號召力毋庸置疑。2019年11月,成立不到3個月,元保就獲得了山行資本的投資。不到一年半,元保先後拿下三輪融資,融資額數十億元。

與其他互聯網平台不同,技術出身的方鋭更加傾向於用技術手段來解決問題。

早在2020年,元保就推出了第一個用户模型,2021年將模型開發拓展到了媒體模型和產品模型,用在了即時廣告投放和產品個性化推薦等場景。技術模型最大的優勢在於,能夠覆蓋從初始用户定位與獲取、銷售轉化到售後服務等大量場景。

簡而言之便是更有效地獲取客户。

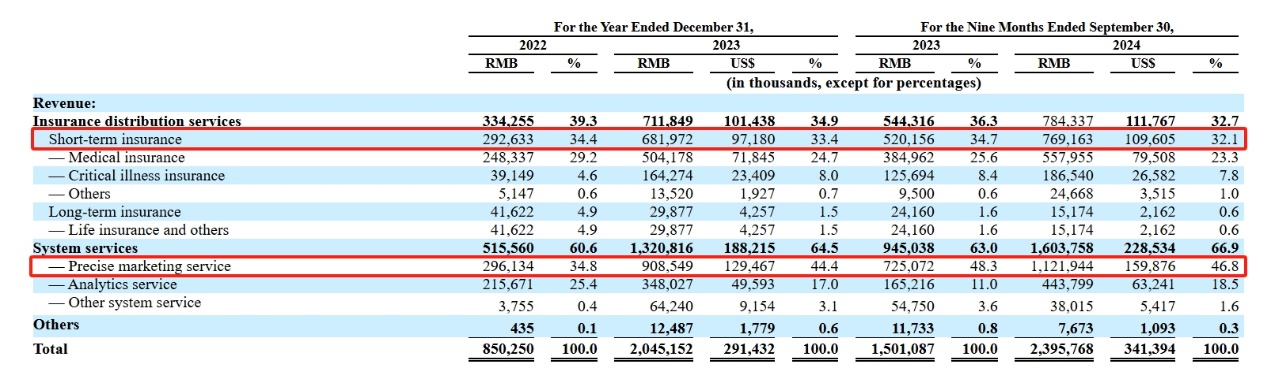

招股書顯示,2022年和2023年,元保的保險消費者數量分別達到460萬和810萬,近乎翻番。以首年保費口徑計算,元保已成為國內人身險市場上的第二大分銷商。

客户水漲船高也帶動營收的快速增長。2021、2022、2023年的主營業務收入分別為3.85億元、8.50億元和20.45億元,分別增長121%和141%。今年前三個季度,營收達到23.96億,同比再度增長60%。

營收高速增長的同時,元保還擁有清晰的盈利模式。由於本身並不承擔理賠成本,元保的毛利率極高,2022、2023年的毛利率分別達到92.6%、93.3%。淨利潤分別達到1875萬元、2.03億元,今年前三季度淨利潤更是達到了5.7億,同比翻了三番。

在當前的發展態勢下,能夠有如此的增速、有如此強勢的盈利能力。與之相比,已經上市的致保科技、有家保險、眾淼控股在營收增速和盈利能力上,都與元保有明顯差距。 可以説元保是難得的優質標的。

研發員工超6成

元保增長的關鍵,離不開下沉市場。

據元保發布的《2024健康險理賠半年報》顯示,在2024年上半年,元保的理賠用户中,來自三線及以下城市的用户佔比超過了70%;同時,三線及以下城市醫保外費用中元保醫療險的報銷比例高達81%。

從營收構成看,元保的訂單以短期保險為主,精準營銷收入超出保險分銷服務收入。2023年,元保實現保險分銷服務收入7.11億元,絕大部分以短期保險(醫療保險和重大疾病險)為主,佔比96%。取得系統服務收入13.2億元,主要是精準營銷服務及分析服務等,佔比69%。

總結概括來説,元保面向下沉市場,短期保險為主。

下沉市場能夠打開局面,關鍵在於技術。

招股書顯示,截至2024年6月底,元保員工總人數為430人,研發人員有267人,其中研發人員佔到了公司員工總數的62.1%。

公開信息顯示,截至2024年6月底,元保共計開發出了超過4400個模型,其中包括媒體模型700多個,用户模型3000多個以及產品模型700個左右,分析用户的數據標籤超過4300個。元保處理一張醫療單據僅需0.2秒,97%的線上審核一次秒過。

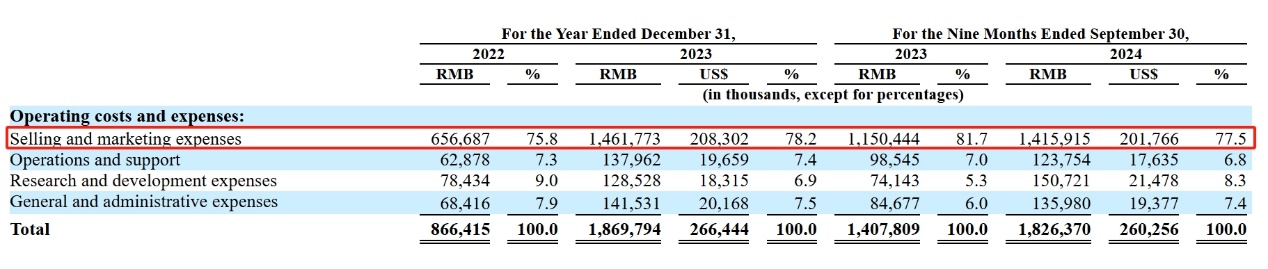

不過,公司對於研發的投入並不算高。

2022年到2024年前三季度,公司研發費用分別為7843萬元、1.29億元、8979萬元,在總投中佔比依次為9.0%、6.9%、7.4%。與之相比,銷售和營銷費用才是費用開支的主力,分別佔比75.8%、78.2%、77.5%。

這個現象背後,元保獲客依然離不開營銷。

被指強買強賣,遭監管點名

由於營銷問題,元保引發了很大的爭議。

在元保向美國證監會遞交招股書之前,中國證監會曾要求公司補充材料。其中特別要求,元保説明公司收集和存儲個人信息規模、數據收集使用情況,是否存在向第三方提供信息的情形,上市前後個人信息保護和數據安全的安排或措施。

通過與這些第三方媒體渠道的商業合作以及對消費者習慣和偏好的深刻洞察,公司能夠瞄準更有可能被保險產品吸引的互聯網用户。憑藉對這些用户資料的準確預測,公司隨後定製廣告材料以與每個目標用户的特定興趣和需求產生共鳴。

這種基於數據的精準營銷,是互聯網多年來持續形成的優勢,相比於傳統保險中介,互聯網精準營銷的手段無疑是降維打擊。

然而,在執行端上,這種精準營銷手段很容易變味。營銷人員為了業績,進而誘導點擊鏈接、自動扣款、隱藏關鍵信息宣傳等,最終變成另一種形式的新“套路”,造成誤導消費問題。

比如屢禁不絕的一元保問題,提供“首月一元”嚐鮮價格,以擴大消費羣體,而對互聯網、手機並不熟練的羣體,很容易在沒有了解具體扣費細則的情況下開通免密支付,從而每個月都在未知的情況下被扣費。

在黑貓投訴上,有關元保的投訴多達1187條。不少消費者反映,元保的營銷存在“惡意引導消費”“自動扣款”“虛假宣傳”“一元保”等行為。有投訴者在黑貓平台表示,由於父母年紀大,點擊廣告鏈接後被扣費,後續無法進行退款。

實際上,最近幾年,元保因為這些問題不止一次被監管點名。

2022年,元保曾因未按規定開展互聯網保險經紀業務,被中國銀行保險監督管理委員會陝西監管局處以警告並罰款1萬元的處罰。同時,該公司的執行董事兼總經理孫舒立也被處以警告並罰款3000元的個人處罰。

今年,元保再次被監管點名。甘肅省市場監管局對外披露了“甘肅省消費者協會2024年1月-9月消費投訴典型案例”,案例一直指“強買強賣網絡保險,代理公司侵權遭投訴”問題。案例中的消費者銀行卡被莫名扣去兩筆款項,其中一筆就來自元保旗下元保保險經紀(北京)有限公司廣西分公司。

針對這些問題,元保也並未給出明確回應。

在充滿草莽氣息的獲客手段下,元保矇眼狂奔,5年便已衝刺上市。這是技術的勝利,也是互聯網營銷手段在下沉市場的勝利。隨着上市進程的推進,元保勢必需要擺脱這些灰色地帶,而屆時,將是真正考驗可持續增長能力的關鍵。