綠城的“地王”之年,是曹舟南的功勞_風聞

源媒汇-1小时前

作者 | 利晉

編輯 | 蘇淮

01

地王

2017年1月,杭州迎來開年首場土拍,綠城聯合建發競得西湖區留下單元地塊,創下了西溪板塊地價新高;緊接着,又搶下杭州拱墅區47號塘北地塊,把申花板塊帶入了“4字頭”時代。

綠城以“閃電戰”的方式,一天內創造了兩個地王。

綠城瘋了,逆勢而為。

2016年,全國誕生了350宗地王,當年年底,房地產市場迎來密集調控,2017年全年超100城、出台250餘次調控政策。

很多人都説,“2016年是地王之年”,“2017年是市場調控最嚴厲的一年”。

很快,時任綠城執行董事兼行政總裁曹舟南出來表態,“綠城無意參與地王之爭”。他説,綠城會放緩投資腳步。

7年後,姑蘇城,舉行了開年首場土拍,綠城拿下了獅山商務創新區Z03號地塊,樓面價4.54萬元/㎡,創造了蘇州新地王。2024年8月,綠城又以13.1萬元/㎡,奪得上海徐彙區斜土街道地塊,再造一個地王項目——國內單價地王。

2個月後,綠城以34.22億元競得杭州上城區四堡七堡單元JG1402-36地塊,創造了杭州單價地王,也把杭州帶入了“5字頭”時代。

綠城瘋了,又逆勢而為。

2024年以來,不光是保利地產、中海地產、華潤置地、招商蛇口等央企,長時間消失在公開土地市場;“黑馬”越秀地產、華髮股份等地方國企也“沉默”了,直到三季度尾聲,利好政策接連出台後,才大膽買地。

綠城是一直高溢價拿地,2024年前11月權益拿地金額452億元,僅次於保利,衝上了行業第二。

2024年,綠城敢於爭奪地王,是曹舟南時期埋下的種子。

他把綠城做輕了,從一艘巨輪變成了一支艦隊。

2017年之後,同行仍在加槓桿買地,財務出身的曹舟南,持有悲觀的看法,很早進行“一體五翼”、“10區5支柱”的組織架構轉型。特別是投資策略上,完成重倉一二線城市的調整,加快三四線城市的庫存去化,為綠城創造了很輕的槓桿和庫存壓力。

這種“剋制”的投資策略,也讓綠城後續幾年面臨着“無貨可賣”的尷尬局面,無法衝刺規模。張亞東掌權時,曾經有一段時間逢開會就痛批土地投資,“沒貨賣就沒營銷、沒回款”。

剋制,在綠城身上成為了一個褒貶兩意的詞。

曹舟南出走之後,無論是“中交系”的張亞東、“老綠城人”郭嘉峯,依然沿着這個策略走。張亞東做了優化:精簡架構、提高週轉速度;郭嘉峯,與曹舟南同是綠城創始人宋衞平的“嫡系”,經營理念差不多。

這套底子,卻讓當下綠城有了爭奪地王的底氣。加上中交集團重組地產板塊架構、近幾年杭州直播電商熱潮的運氣加成,綠城抓住了一個小風口。

但擺在綠城面前的還有另一個難題:老綠城人正在謝幕。

代建業務“代言人”李軍放下了手中的劍,辭任綠城管理執行董事一職,年齡不過半百,而郭佳峯將步入花甲之年。綠城整個高管團隊中,已少見老綠城人,且基本是60後、70後,處於青黃不接的狀態。

郭佳峯卸任之後,綠城會走一條怎麼樣的路?

02

底氣

2024年,土地市場表現出政府推地、房企拿地都略顯信心不足。中指研究院報告指出,今年前三季度,全國300城宅地供求規模同比下滑超三成,土地出讓金減少超四成。

積極拿地企業集中在幾個熱點城市:西安、北京、石家莊、成都、杭州、上海。

綠城表現出,既要衝規模,又很謹慎的態度。

2024年3月的業績會上,綠城執行董事兼行政總裁郭佳峯稱,“我們當然也想求得更好更快的發展,希望能夠超過去年的1425億。但是綜合分析下來,大概會在1000億上下。”

相比2023年新增貨值,綠城投資預期值收縮了超過40%。目標城市依然是10個戰略城市。

從2024年投資過程來看,綠城上半年僅完成目標值33%左右,期內新增15個項目,權益投資額為154億元,預計新增貨值333億元。

進入下半年,上海、北京、杭州等相繼優化土拍規劃,保利、華潤、中海、越秀等國央企開始積極拿地。對綠城來説,拿地難度、成本有所增加。

2024年下半年,綠城新增21個項目,全口徑拿地金額約350億元,其中產生溢價地塊多達16宗。前11月,綠城以權益拿地金額452億元,位居行業第2名,去年同期是第5名。

2024年中期,綠城資產負債率為79.7%,剛好控制“紅線”下,有息負債1483億元,短債353億元,銀行存款及現金751億元,現金短債比為2.1倍。

源媒匯此前統計了2024年中期31家國央房企負債情況,淨借貸比率平均值為103.2%,其中有11家企業超過100%,另有15家企業現金短債比低於1倍。

拉長時間來看,綠城的底氣又不是很足。

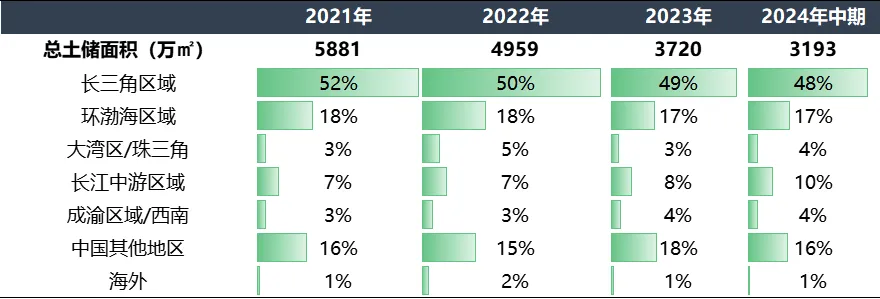

因為槓桿增加明顯,淨資產負債率從2021年的52%上升到2024年中期的67.2%,有息負債走高,權益資產有所下滑。自由資金短債比則從2021年的1.79下降到1.24,資金流動性逐漸緊張。

2023年業績發佈同一天,中交系的周長江獲任綠城執行董事和執行總裁。周長江先前擔任中國交建董秘、中交資本董事長一職,十分熟悉資本市場和資本運作。

為了避免出現流動性危機,綠城項目建設、運營就需要比之前更快。

綠城甚至比當年碧桂園“369”模式更快了。2024年上半年,拿地到開工、經營性回正週期為1.7、9.5個月,平均速度快了0.4和2.1個月。

但即便拿地到開工週期、首開週期都在縮短,綠城一樣無法加快經營性現金流回正速度,時間從2022年的7.9個月,延長到2024年中期的9.5個月。

首先,2024年至今,綠城36個新增項目中,浙江佔比55.5%,杭州佔比38.9%。綠城在浙江新增項目,很多15天左右就能拿到規劃用地許可證,不到拿地到開工週期平均值的1/3。

其次,資金投資迴流同樣如此,杭州市場拿地到經營回正週期已經縮短到7.1個月, 遠低於平均值。

綠城流動資金緊張趨勢下,想要項目更快週轉,投向以杭州為主的浙江市場是必然。

不只是市場的熟悉程度,還有施工週期把控、監管資金穩定性等因素。綠城內部人士曾對外稱,建發2023年幾乎跟隨綠城浙江戰略進行投資,但在2024年開始跟丟了。

廈門國資房企建發,在浙江缺乏這樣的“底氣”。

03

運氣

綠城也有運氣的加成——杭州市場表現領跑全國,好於一線城市北上廣深。

杭州是目前全國唯一一個沒有短期風險的一二線城市。

克而瑞地產研究指出,2024年8月末,杭州消化週期不足10個月,上海去化週期為13.4個月,北京、廣州、深圳及其餘二線城市整體去化週期都超過了20個月。

杭州商品房市場強於一線城市,有兩個方面:一是,杭州主城區新房數量越來越少,優質地塊差不多賣完了;二是,阿里完成上市、G20峯會以及互聯網經濟等加持,特別是近幾年直播電商火熱。

大量外來人口湧入杭州,帶來了置業需求。2021-2023年,杭州新增常住人口合計超過50萬人。期間,涉宅用地成交金額合計出讓金約6414億元,出讓規模連續3年居於全國第二名。

原本市場的觀點是:“炒房第一城深圳,炒房第二城杭州”,如今變成了:“杭州是炒房第一城”。

綠城是幸運的。

過去3年,綠城在杭州拿地總金額約775.7億元,佔杭州總出讓金比例為12.1%。

期間,杭州單一市場貢獻了總銷售額均超過了20%,按自投項目銷售額計算,則為30%左右。

綠城沒有理由不加倉杭州市場。2024年前三季度,杭州涉宅用地總出讓金為802億元,綠城拿地金額為118億元,佔比上升到14.7%。

藉着杭州市場紮根的深度,綠城把銷售額做了起來。特別是2024年5月杭州全面取消了住房限購政策,杭州銷售額迎來了爆發式增長。

但保利沒有那麼幸運。

保利相當於一個Plus版本的綠城,聚焦核心38城。2023年,有27個城市市佔率超過10%,廣佛市場銷售貢獻佔比18.9%。其中,新獲取項目中40%當年開盤、實現簽約金額超過300億元。

保利曾對外公佈了一個數據:華南市場市佔率25.4%。

廣佛市場之於保利,杭州市場之於綠城,都十分重要。但今年廣佛新房市場一直在等待復甦,直到利好政策密集出台之後,成交才有所回暖。

為了把銷售額拉上去,保利廣佛市場一直在“以價換量”。2024年11月,保利累計簽約金額3080億元,其中,廣佛銷售額633.4億元,貢獻比例同比提升2.7個百分點至20.56%。

這份成績單背後,滿是業主的罵名。

綠城的運氣也體現在產品路線上。

2018年,中交集團對地產板塊進行了重組,確定綠城聚焦中高端,中交地產、中房地產業務聚焦於剛需、保障房。

行業進入調整週期後,改善、豪宅市場卻持續火熱。中指研究院多份報告指出,2022年、2023年,改善住房需求是新房市場的主流和關鍵支撐,成交佔比增長明顯。2024年前三季度同樣如此。

頭部房企銷售額“腰斬”時,綠城銷售額下跌相對沒有那麼明顯。而綠城2024年下半年新增項目中,基本純住宅、低容積率地塊,建設方向應該是改善、豪宅類樓盤項目。

但綠城在杭州市場的“運氣”也快用完了。

04

動刀

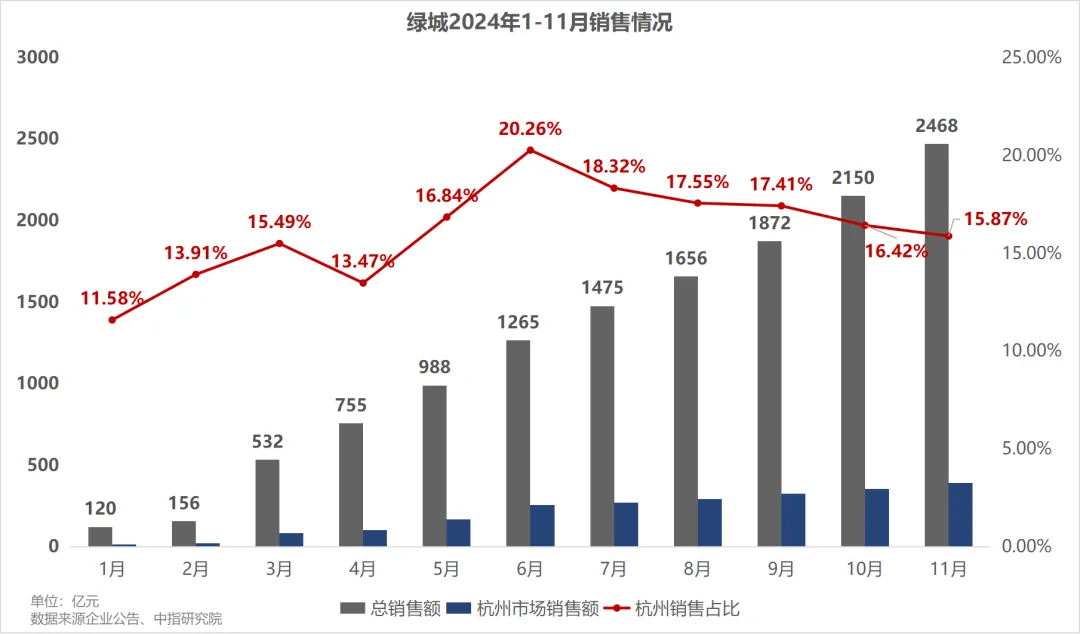

2024年前11月,綠城合同總銷售額同比下滑3.74%,杭州銷售額卻減少了29.5%,佔比從去年同期的21.67%下降到15.87%。

綠城杭州市場開始失靈了。

2023年初,綠城進行了組織架構調整,合併原浙西區域、浙東區域、杭州亞運村項目公司為浙江區域集團,負責浙江、福建兩省的投資拓展和項目管理。

2024年初,綠城再度動刀,一邊進行區域負責人換防,涉及到華北、東北、華南等區域;另一邊,西南區域被代建平台綠城管理合併了,以及,安徽脱離華東區域、原生活集團旗下產城業務,均劃入浙江區域集團。

西南區域的“消失”,綠城走上了大多數房企的命運——融創爆雷的開始、華僑城的鉅額虧損。華南區域也在“邊緣化”。

西南區域、華南區域的存在感一直很弱,2021年至今佔比在3%-5%。隨着庫存不斷消化,綠城很有可能會合並華南區域。

下半年21個新增項目背後實控公司中,近70%由浙江綠城持股,且常常看到綠城員工合夥平台南京臻蔻、南京臻碩、寧波浙展、寧波浙發的身影。

本次調整後,浙江區域集團,差不多掌控着整體綠城的江山。

但浙江區域,特別是杭州市場,一直存在一個問題:只能給綠城安全,但不能賺錢。

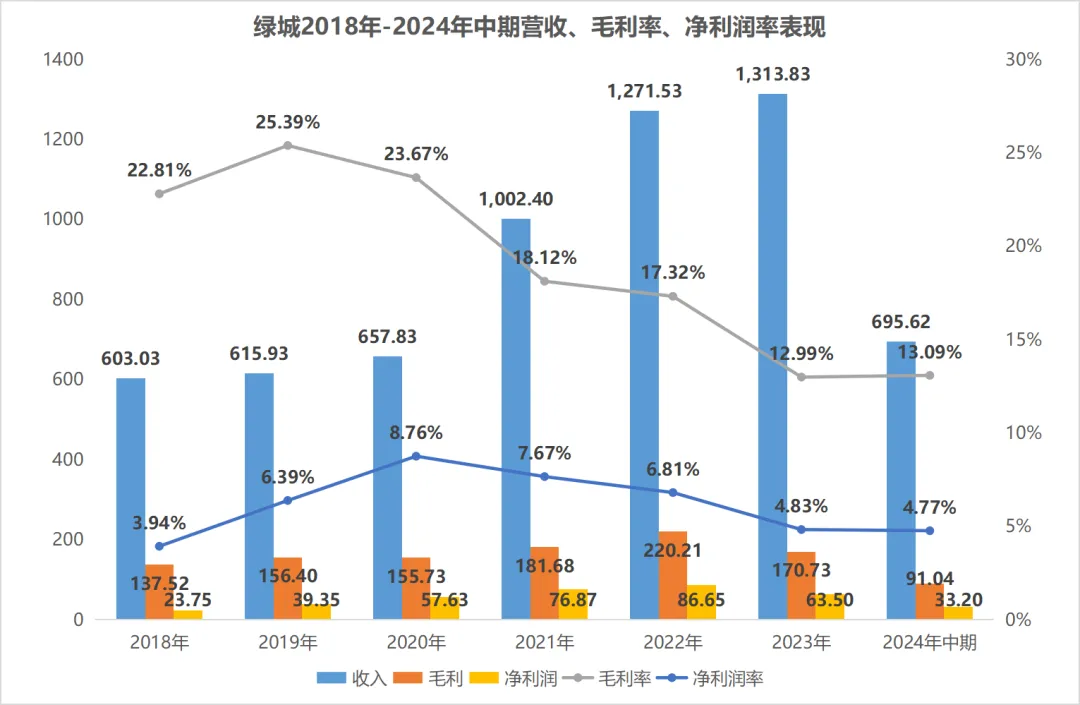

綠城一直陷在增收不增利的困境中,毛利率、淨利潤率逐年下滑,2024年中期分別跌至13.1%、跌至4.77%。

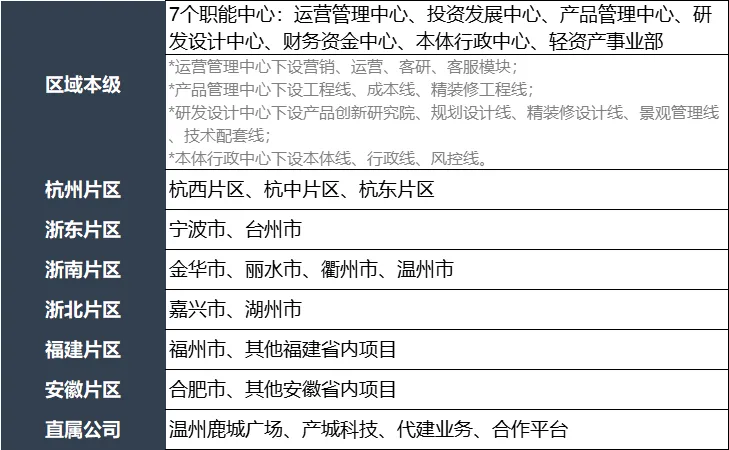

面對杭州市場疲軟、毛利率持續下滑,2024年年中,綠城再度對組織架構和區域市場動刀,包括在浙江區域集團設立七大職能中心,取消片區公司職能平台,在杭州設立三大片區公司,以及在浙東、浙南、浙北、福建、安徽成立片區公司。

首先,2021年以來,綠城費率、銷售費率是下滑的,與之負相關的毛利率也是下滑的;其中,行政支出明顯上升,佔到“三費”比例50%左右。對比説明,綠城成本控制能力弱,或高管薪酬佔到不少成本。

再用“費用率/毛利率”測算經營水平公式一算,比值由56.87%上升到63.16%,2024年中期同比增加3.3個百分點至45.16%。一般來説,比值越大,經營能力越弱,超過70%説明經營比較困難。

其次,2021年以來,綠城土儲權益比在55%-65%,歸母淨利潤佔比利潤比例則波動較大,區間為29.24%-62%。差值變動,很有可能是少數股權分走了利潤,或存在不少的隱性債務。

上述提及,綠城不少拿地主體公司背後是員工合夥平台,比如寧波浙展、寧波浙發背後是浙江區域運營負責人吳金秋,南京臻蔻背後是執行董事、副總裁李駿等。

**背後員工合夥平台“偷走”多少利潤?**就此事,源媒匯詢問過綠城方面,但對方沒有回應。

綠城選擇了在安全前提下矇眼狂奔,但曹舟南給綠城留的這套底子,很快就不夠用了,不斷拿“地王”、衝規模,犧牲的不只是利潤,還有安全空間。

近幾年,綠城也在不斷引入外部職業經理人,走向“去綠城化”。