泰德醫藥IPO:全球第三卻僅有1%左右的市場份額_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。35分钟前

來源|醫藥研究社

據悉,在今年5月底遞交的招股書失效後,近日泰德醫藥再次向港交所遞表,擬在香港主板上市,摩根士丹利、中信證券為其聯席保薦人。

當然,泰德醫藥衝刺IPO也是頭頂着光環的。根據弗若斯特沙利文的資料,按照2023年銷售收入,該公司是全球第三大專注於多肽的合約研究、開發及生產機構(「CRDMO」),亦是全球專注於多肽的最全面的CRDMO之一。

不過,這一業內領先的表現也引起一定爭議。

僅佔約1%的市場份額,泰德醫藥全球第三的成績“不夠看”?

雖然泰德醫藥已走到業內第三的位置,但公司實力仍然較為薄弱。

在招股書中,泰德醫藥就提到,以多肽為核心的全球CRDMO市場的前兩大參與者各佔23.8%的市場份額,而其餘市場則較為分散,2023年前三至六名參與者(包括本公司)各自僅佔約1%的市場份額。

這樣的市佔率反映到業績層面也“不太夠看”。

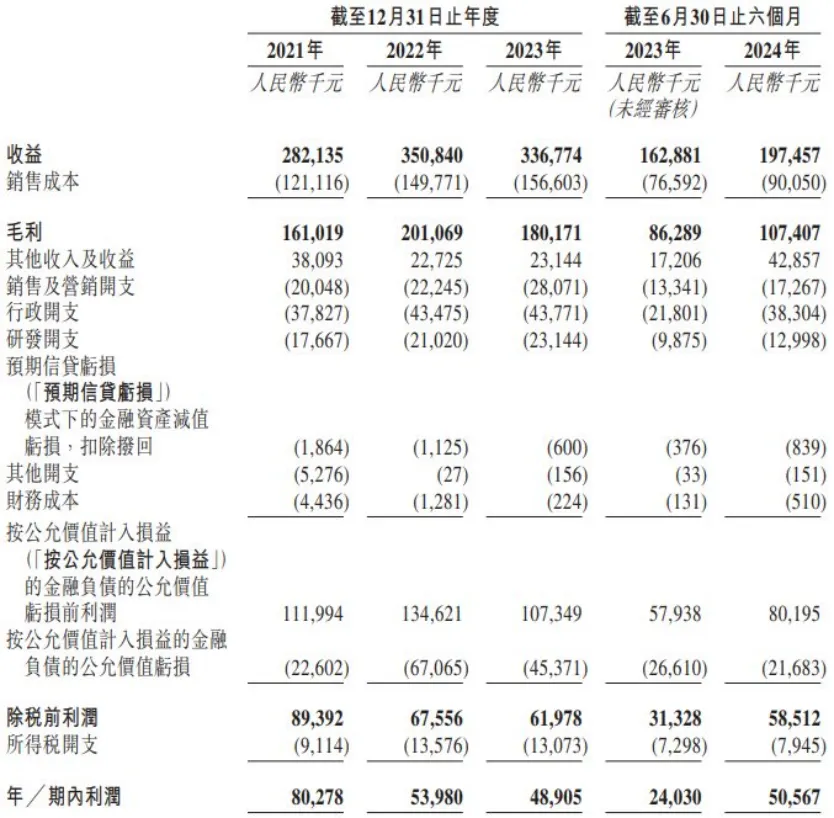

招股書顯示,2021-2023年及2024年截至6月30日止六個月,泰德醫藥實現收益分別約為2.82億元、3.51億元、3.37億元及1.97億元;同期年內利潤分別約為8027.8萬元、5398萬元、4890.5萬元及5056.7萬元。

顯然,激烈的競爭局勢下,對於入局者而言,增長機遇並不是均等的,即便泰德醫藥為了擴大市場影響力採取了不少動作。

比如,市場開拓上,公司已建立全球業務,項目覆蓋超過50個國家,包括中國、美國、日本、歐洲、韓國及澳大利亞等主要市場。管線建設上,截至2024年11月28日,公司與7名客户進行9個NCE GLP-1分子開發項目,開發口服及/或注射GLP-1分子產品。

但泰德醫藥的市場規模仍然較為有限,並存在一定的客户依賴問題。

招股書顯示,2021-2023年及截至2024年6月30日止六個月,公司來自五大客户的收益分別佔同年/期收益的36.5%、44.8%、48.3%及56.2%;來自最大客户的收益分別佔同年/期收益的12.2%、15.4%、20.9%及33.7%。

發展隱患昭然若揭。一旦這些核心客户經營情況存在波動或外包製藥需求收縮等,泰德醫藥將面臨更大的增長考驗。

泰德醫藥在招股書中也提到,公司可能遭遇國內客户因開發進展未如預期或延遲以及缺乏足夠資金而減少支出的情況。例如,於2022年至2023年,公司收益輕微下跌,主要由於每名客户平均收益由2022年的52.8萬元減少10.4%至2023年的47.4萬元。

不過,長遠來看,隨着以GLP-1為主的多肽類藥物市場需求持續釋放,泰德醫藥不缺增長機會,只是關鍵在於如何把握增長。

朝陽產業發展勢頭強勁,泰德醫藥何以承接“潑天的富貴”?

朝陽產業的發展前景始終是廣闊的。

眾所周知,受到降糖、減肥等多重治療需求推動以及埃隆·馬斯克公開推薦這樣的名人效應加持,司美格魯肽、替爾泊肽等GLP-1藥物放量的爆發期已經到來,也正將多肽類藥物市場帶入下一個增長量級。

根據弗若斯特沙利文的資料,按銷售收入計,2018-2023年,全球多肽類藥物市場規模從607億美元增長至895億美元,複合年增長率為8.1%,並預計2032年相關市場規模進一步增長至2612億美元。

另外,泰德醫藥招股書還提到,2015年1月1日至最後實際可行日期,全球已獲得監管批准的非胰島素多肽類藥物數量達到72種。

值得一提的是,多肽類藥物是介於大分子蛋白藥物和小分子化學藥物之間的一類特殊藥物,具有工藝路線複雜、研發生產難度大、質量控制與純化分離難度高等特點。為了降低風險,製藥公司往往會將相關工藝開發等流程外包給CRDMO、CDMO等第三方服務供應商,這也意味着泰德醫藥等“賣水人”的生意正在勢頭上。

但能否承接住“潑天的富貴”、吸引更多客户就頗為考驗“賣水人”的能力了。

目前泰德醫藥的一大優勢在於其業務覆蓋全面。據招股書,泰德醫藥的業務涵蓋CRO(多肽新化學分子實體發現合成)、CDMO(多肽開發及商業化生產)服務等,貫穿了藥物開發的全週期。另外,招股書顯示,截至2024年6月30日,泰德醫藥的項目管線包括1046個進行中的CRO項目及332個進行中的CDMO項目。

從下游客户視角來看,若要最大程度“省心省力”,會更加考慮這樣的能夠提供全面服務的CRDMO企業。

比如,藥明康德已於今年1月完成了在常州和泰興兩個生產基地多肽生產車間產能擴建項目,多肽固相合成反應釜體積增至32000L;今年9月,諾泰生物在投資者關係活動記錄表中披露,預計2024年底和2025年上半年將完成兩個多肽車間的建設,共增加產能10噸/年。

泰德醫藥也有擴產的計劃。招股書提到,公司預計將募集資金用於以下方面:在美國及中國建設設施以進一步增強服務能力及擴大產能;在全球更多地區建立銷售和售後服務網點以豐富全球業務並擴大客户羣;以及用作營運資金及其他一般公司用途。

但要趕上業內其他公司,泰德醫藥可能需要更捨得發力。根據招股書,2023年,泰德醫藥的錢塘園區API年產能為500千克,每批產能為20千克,利用率為68.2%(平均使用合共19條合成線及16條純化線),能夠處理多個100千克級的採購訂單。

相比業內其他企業加碼噸級產能建設,泰德醫藥顯然還有一定的進步空間。同時,補足研發等方面的短板也較為關鍵。

結語

回顧泰德醫藥的發家史,其並非“初出茅廬”。據悉,公司前身中肽生化是成立二十多年的老牌多肽CDMO,多年佈局下來積澱了豐富發展經驗,也相應助推泰德醫藥走到業內領先的地位。

但目前來看,泰德醫藥尚未展現出真正的頭部實力,與行業先進企業還有差距。不過好在,市場空間依然廣闊。另外,值得一提的是,近日美國生物安全法案快速立法失敗,也讓泰德醫藥等“賣水人”出海鬆了口氣。

二級市場上,CXO板塊迎來了一輪上漲行情。12月9日開盤,藥明生物漲超13%,藥明康德漲超10%,昭衍新藥、康龍化成、泰格醫藥等公司股價也緊隨上漲。投行Jefferies分析認為,進展超出了投資者的預期,鑑於估值的吸引力以及投資者倉位較低,現在是重新評估中國CDMO公司的重要時刻。

這也更加強化了泰德醫藥衝刺IPO的必要性。