首程控股再發停車資產類REITs,行業走向“資產管理模式”_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。昨天 21:10

伴隨着資產證券化的快速發展,交易結構設置和底層資產類型也愈加豐富多樣。

近日,首程控股完成“國君-首程控股智慧停車第二期資產支持專項計劃”的正式發行。據瞭解,該產品的優先級利率為2.40%,發行規模達到人民幣3.70億元,發行期限為18(3+3+3+3+3+3+3)年,認購倍數達到2.07倍。

該產品是繼去年雙方成功發行全國首單停車資產類REITs後,首程控股再次完成第二期停車資產類REITs,説明公司持續深化停車資產證券化領域的佈局。

該產品是繼去年雙方成功發行全國首單停車資產類REITs後,首程控股再次完成第二期停車資產類REITs,説明公司持續深化停車資產證券化領域的佈局。

首程控股還只是一個代表,今年以來,不動產ABS、類REITs和公募REITs等多層次資產證券化產品都迎來爆發。華泰證券研報顯示,截至2024年11月,基礎設施類REITs年內發行量突破800億元。

在這些快速興起的金融工具的支持下,停車場基礎設施領域正加速盤活存量資產,並向着新方向轉型升級。

停車資產類REITs,讓投資者參與基建遊戲

停車資產類REITs,讓投資者參與基建遊戲

停車資產類REITs是資產支持證券(ABS)的一種,通常通過資產支持專項計劃進行融資,不完全持有物業的產權。

從投資者角度看,停車資產類REITs的收益主要來源於底層資產的收入,如租金收入和資產增值,並分配給投資者。投資者因此類似於基礎設施的“收租人”。

停車資產類REITs一定程度上令不動產的收益前景變成了“可動產”,而且投資者不需要參與實體建設經營問題,風險得以降低。

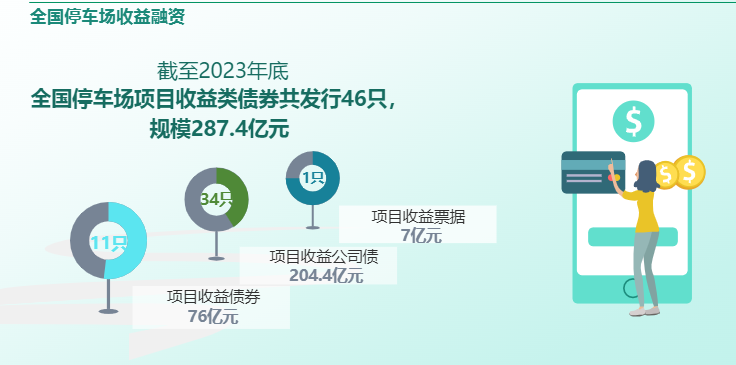

**因為不動產收益相對穩定,“資產荒”延續疊加投資者對停車場項目的認可度增加,各種產品發行規模持續攀升。**根據清華同衡統計,2023年,國內停車場項目收益類債券共發行46只,規模達287.4億元。

圖源:《2023年中國停車行業發展白皮書》

圖源:《2023年中國停車行業發展白皮書》

通過資產證券化,相關基礎設施的運營商可以實現資產更高效的循環。比如,首程控股正在加速盤活停車場等基礎設施資產價值,探索完善“資產收購/投資建設—資產培育—運營提效—資產證券化—資金迴流”的閉環模式。

2023年6月,首程控股成功發行了全國首單停車資產類REITs“國君-首程控股智慧停車資產支持專項計劃”。時隔近一年半,第二期產品再次發行,認購倍數達到2.07倍,説明市場還是比較看好該產品收益。

投資的收益,取決於基礎設施的價值。具體來看,停車資產類REITs產品底層資產由於停車場資產的特性通常較為分散,一個產品中會涉及多個項目公司以及多個標的債權。即停車場項目資產證券化的底層資產為一個或多個停車場。

首程控股這次發行產品底層資產覆蓋北京、重慶和佛山的8座停車場,這些城市經濟發達、人口密集,停車位供需缺口突出,具有廣闊的運營提升空間。而停車場均位於住宅、辦公樓和商業區附近,因此資產吸引力比較大。

從首程控股打包優質資產發行停車資產類REITs的行為,也可以看出公司正在持續完善資產營運+資產融通商業閉環。其中隱含的行業經營思維領先性,引出了對基礎設施投資價值的思考。

從運營投資協同,看停車資產類REITs投資價值

停車場的資產運營效率,始終是投資者獲得充足收益的關鍵因素。

從公司業務模式變化來看,首程控股自2016年資產重組以來,已逐步構建了資產運營及資產融通兩大板塊的專業能力,其在資產運營領域的專業手段成為各品類底層資產的價值提升的驅動力。

**首程控股八年前剝離重資產業務,加碼“資產循環業務”,從“重資產+強運營”邁入了“資產循環+強運營”。**對此,中金公司表示,首程控股在資產運營端積累了豐富的管理經驗,同時,公司將資產營運與資產融通融合,實現了全產業鏈條發展。

這一模式下,首程控股成功發行兩期停車資產類REITs,不僅盤活底層資產的流通價值,為企業帶來新的融資渠道,也進一步提升了企業資金流動性和資產資本利用率。

這一模式下,首程控股成功發行兩期停車資產類REITs,不僅盤活底層資產的流通價值,為企業帶來新的融資渠道,也進一步提升了企業資金流動性和資產資本利用率。

簡單來説,基礎設施建設和運營是一個長週期的行為。而通過REITs為代表的融通手段,**首程控股一方面可以利用資產證券化募集的資金進行再投資與擴張;另一方面,公司也可以實現從基礎設施資產發展基金投資-資產證券化諮詢-REITs戰略配售投資的全生態鏈服務,創造更多收入來源。**數據顯示,2024年前三季度,首程控股的資產融通業務收入達到2.6億港元,同比增長24.2%。

因此,此次“國君-首程控股智慧停車第二期資產支持專項計劃”的發行,進一步強化了首程控股的“資產循環+強運營”商業模式。

長期維度來看,這也是基礎設施行業走向“資產管理模式”,實現轉型升級的一個縮影。聚焦到停車場領域,企業可以借力資本市場加速擁抱數智化,以保持或擴大自身競爭力。

停車場項目價值換擋,資產循環+數智化運營時代到來

首程控股停車資產類REITs產品名字中有一個令人關注的關鍵詞:“智慧停車”。

這個詞揭示了停車場基礎設施高度明顯的結構化發展傾向:瞄準新質生產力,加速數字化與智能化轉型。

近年來,隨着中國步入後地產時代,傳統停車場面臨多項挑戰與機遇。

比如,從收入模式上看,傳統停車場大多采用“坐商模式”,等待車主來停車,缺乏有效方式維持穩定的客流和提升空置車位的利用率,導致收入增長乏力。

同時,站在盈利角度,傳統停車場大量人工管理導致運營成本高企,效率低下、用户體驗差等問題凸顯,停車場運營商急需降本增效。

這意味着傳統停車場躺着收租已經逐漸不再現實。

因為反過來看,一線城市的停車場基礎設施競爭可能會加劇,因為這部分市場玩家有足夠的預算使用最新技術和理念,追求更好的經營方式。而對低線市場而言,一次漫長的淘汰可能也無法避免。

12月5日,中共中央辦公廳、國務院辦公廳發佈《關於推進新型城市基礎設施建設打造韌性城市的意見》明確提出,加快停車設施智能化改造和建設。

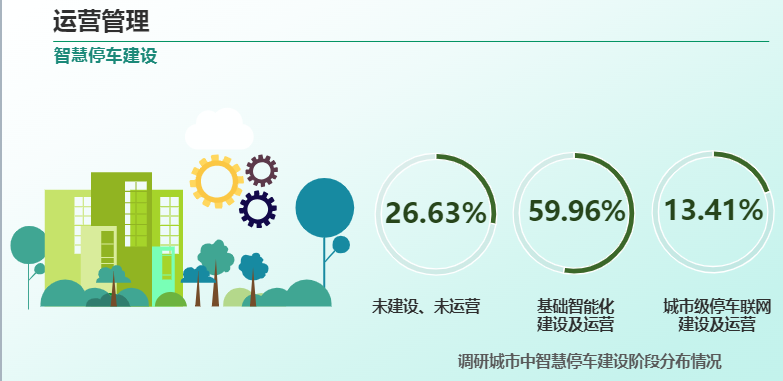

行業勢必會加快智慧停車項目改造和建設。事實上,在清華同衡的一項研究中,在2023年,國內318個調研城市就僅有26.63%未參與智慧停車項目建設,全國上線運營的智能化泊位已經超過359萬個。

圖源:《2023年中國停車行業發展白皮書》

圖源:《2023年中國停車行業發展白皮書》

首程控股發行停車資產類REITs的背後,也加快“資產循環+數智化運營”的轉型腳步,探索潛在增收機會。

為此,首程控股的自主研發“速驛客”智慧停車管理平台,正從“國內一流停車管理系統”向“國內一流的停車充電+信息化平台”進行逐步升級。智慧停車有效提升了公司相關停車場運營效率。比如,公司在成都高升橋驛站建成了當地首例單體規模最大的智能停車庫,用700多平方米的佔地面積,提供了352個車位,大幅提高空間利用率。

圖:首程控股驛停車高升橋驛站項目

圖:首程控股驛停車高升橋驛站項目

此外,隨着新能源汽車保有量增加,“停充一體化”成為停車場業務新方向。首程控股通過收購或自建的方式深入佈局充電樁業態,聯合理想汽車成立超充合資公司,擴大了停車資產的收入來源。

以上信息表明,首程控股在加強資產循環的同時,突出了業務的科技屬性。

這也是公司發行停車資產類REITs產品受市場認可的深層原因。而隨着首程控股進一步增強其在停車資產運營領域的能力,公司資產融通能力也有望進一步深化。

在《中國證券報》近期刊發的一篇文章中,有REITs市場業內人士提出,2023年底美國REITs市場規模達到約1.3萬億美元。根據美國REITs佔權益市場的比例預測,未來中國REITs市場容量或在3萬億元到5萬億元。

毫無疑問的是,未來的停車場基礎設施將以公用充電、智慧停車等穩定需求作為潛力投資方向。而隨着REITs市場發展,仍將鼓勵相關企業積極推動旗下公募REITs業務。REITs作為重要的資產證券化工具,也將越來越多地出現在投資者的賬本之中。

來源:港股研究社