CEO被當街槍殺, 美國醫保巨頭為什麼惹眾怒?| 文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-昨天 21:52

魏天諶

前駐美國財經記者

宏觀經濟策略分析師

【導讀】當地時間12月4日,美國聯合健康集團保險部CEO布賴恩·湯普森在紐約遭遇槍擊身亡,嫌疑人在逃跑5天后被警方逮捕。對於這起槍殺案,美國社交網絡上多是民眾對醫保公司的批評和憤怒;兇手被捕後,許多美國民眾甚至對其表示同情。美國醫療醫保行業為何會引發眾怒?

本文指出,在1980年代的新自由主義改革中,里根政府大幅削減公共醫療投資,並全面降低醫療醫保行業的監管,導致股東驅動、營利性的**“管理式醫療”全面興起。此後,醫療健康行業逐漸成長為美國壟斷程度最高、利潤最豐厚的行業之一。**在監管漏洞之下,以聯合健康為代表的美國大健康集團通過收購上下游公司,業務版圖橫跨藥物批發銷售、醫療服務供應、醫療保險、藥物福利管理等,讓美國人的日常生活很難跟它們擺脱關係。同一集團下涉足不同環節的子公司,往往會相互抬價,共同為集團創造更高利潤,最後卻讓患者的醫療開支和政府的醫保開支不斷上漲。

**“奧巴馬醫保”**表面上擴大了保險覆蓋人羣,但保險質量卻大打折扣,以至於醫療質量進一步降低。在這樣的背景下,醫療負債已成為覆蓋美國全年齡段、各收入羣體的普遍現象。然而,在中國國內,對美國的這套“管理式醫療”模式,仍然不乏溢美之詞。美國醫療自由化、私有化、市場化的歷史教訓,值得中國警惕。

本文由作者授權文化縱橫新媒體原創首發****,****僅代表作者觀點,供讀者參考。

2024年12月4日,美國聯合健康集團保險部CEO布賴恩·湯普森在紐約曼哈頓中城區遭遇槍擊,胸部中彈,緊急送醫後不治身亡。媒體報道稱,警方認為這是一起有針對性的襲擊。槍手在逃跑5天后被警方逮捕。

這本該是一起悲劇,美國網絡上卻處處洋溢着“大快人心”的氣息。醫保行業在美國為何聲名狼藉,卻無法無天?本文旨在揭示美國最強大、最低調、最喪失底線的資本集團的運作機理。這樁連巴菲特、貝佐斯與摩根大通都百般覬覦,卻插足失敗的生意,是怎麼做起來的?在美國被證失敗的40年醫療自由化之路,如何被包裝販賣到今天的中國?

**▍**如果你是一個資本家,你會選擇做怎樣的生意?

一是要穿越週期,旱澇保收。例如,金融業雖然一本萬利,但波動大、風險高。最好的生意要低風險、高回報,順週期時掙錢,逆週期時也掙錢。

二是要市場龐大,生活必需。例如奢侈消費業雖然毛利豐厚,但潛在消費人羣有限。富人從來都不是支撐起整體消費的羣體。最好的生意要滿足無論中產還是貧富,價格歧視要發揮到極致,對每個階級都有各自的收割方法。

三是產業鏈條需要較高的專業性、複雜性與隱秘性,不能讓民眾輕易理解。比如,與衣食住行相關的食品、服裝、日用品等行業,雖然市場廣闊,但過於簡單、中間環節太少,沒有足夠空間能夠讓資本在每個環節提高利潤。複雜而隱蔽的產業鏈,既可以為政府監管制造極大障礙,某個環節被監管了,資本可以把利潤轉移到其他多個環節;也可以為市場準入樹立極高的門檻,後發者很難對已經形成一定優勢的先來者(尤其是壟斷寡頭)發起挑戰。

四是要輕資產、低成本、避免鉅額研發投入,因為資本的運作核心之一即是控制成本。所以,高新技術業、高端製造業被排除在外,最理想的生意是做中間商,美美掙差價。

簡單來説,這個產業在各個層面都要指向豐厚的利潤。同時,它要讓政府管不動,要讓其他資本動不了。

通過以上排除法,“最完美的生意”選項已經不多了。

當我們盤點美國標普500公司中營收前25名的企業,會發現有8家是“大健康集團”。相比之下,互聯網公司只佔到其中4家。

以下九家大健康巨頭分走了美國醫療健康行業45%的份額。這些你可能從未聽説的名字,是懸掛在每一個美國人頭頂上的吸血怪獸。而這個行業佔美國GDP的比重超過18%。

2021年,互聯網巨頭亞馬遜、金融巨頭摩根大通和巴菲特聯合啓動了一家名為Haven Healthcare的醫保公司,野心勃勃地企圖打入醫療健康市場。他們的動機很簡單,就是希望削減自家公司員工的醫保開支。然而,運營不到3年後,Haven Healthcare宣告關閉。這支集齊了貝佐斯、巴菲特和傑米·戴蒙的三巨頭夢之隊,代表了來自互聯網疊加金融行業的鼎盛資本力量,都打不進這個“針插不進、水潑不進的獨立王國”。

**▍**自由化的幽靈

之所以稱之為“大健康集團”,是因為這些公司的業務無所不包,並非簡單的“賣保險”“賣藥”“看病”能夠歸納。無論你是貧窮還是富貴,健康還是疾病,只要你是一個還在呼吸的美國人,你的日常生活就難以跟它們擺脱關係。

大健康集團旗下業務版圖遼闊、富有創意,而且很有原則,專注中間商生意:

1.產品中介:以批發藥商、網絡藥房為代表。

2.醫療服務供應商:以醫院、醫生、零售藥房、綜合醫療系統為代表。

3.金融中介:以保險公司、藥品福利管理商(PBM)為代表。

美國醫療並非一直如此潰爛。正如美國的其他主要領域,如教育、科技、經濟等,都不是一直如此失敗。當我們探究美國是如何走上衰落之路時,往往都繞不過這個時間點:1980年代——里根政府全面開啓了新自由主義時代,醫療領域當然不會倖免於難。

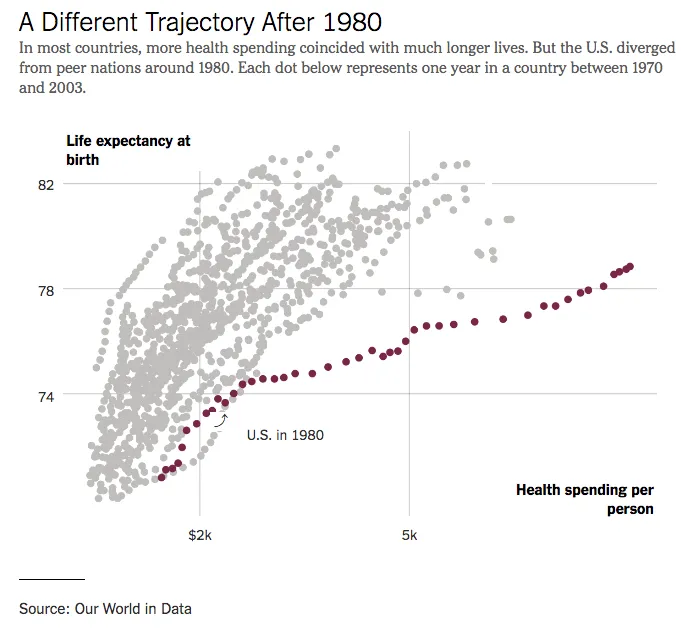

從上圖可以看出,1980年代以來,美國醫療就走上一條不尋常之路。一般國家增加了人均醫療支出,相應的人均預期壽命就會有顯著提升,效果立竿見影。但1980年代以來,美國的人均醫療支出飛速增長,人均預期壽命卻緩慢前進,穩居發達國家倒數第一。

1980年代之前的美國醫療,尚且具備比較強的公共屬性。而里根政府主要做了以下兩件事:

1.大幅削減公共醫療投資。里根執政初期,將政府的醫療補助支出削減了18%以上,將衞生與公眾服務部預算削減了25%。

2.全面降低監管。比如,取消一些州的醫院、保險公司的非營利要求,鼓勵投資者所有、股東驅動、營利性的“管理式醫療”全面興起,很快佔據市場主導。

**“管理式醫療”的理念看似先進,其實核心就是控制成本。它號稱實施目標是減少不必要的醫療支出、提高效率。實際上,醫院往往通過降低服務質量,甚至儘量不提供服務,來控制成本。**比如醫生減少看診時間,家庭全科醫生阻止患者輕易轉診到專科醫生,導致必要的治療被耽擱。保險公司則通過降低保險報銷範圍、拒保高危人羣、限制承保醫院/醫生的範圍等方法來控制成本,且不放過任何提高保費的機會。

**但醫療這件事與教育類似,一旦在短期內削減成本,長期只會使國民健康狀況更差,大幅增加整個社會未來的醫療開支。**同時,營利性公司不會只滿足於控制成本、提高費用,還會通過不斷延長、整合產業鏈的方式,追求更高的利潤。

總之,管理式醫療打着為患者“減負”的旗號,非但沒有削減患者的支出,反而在各個環節上增加了患者的經濟和健康負擔。

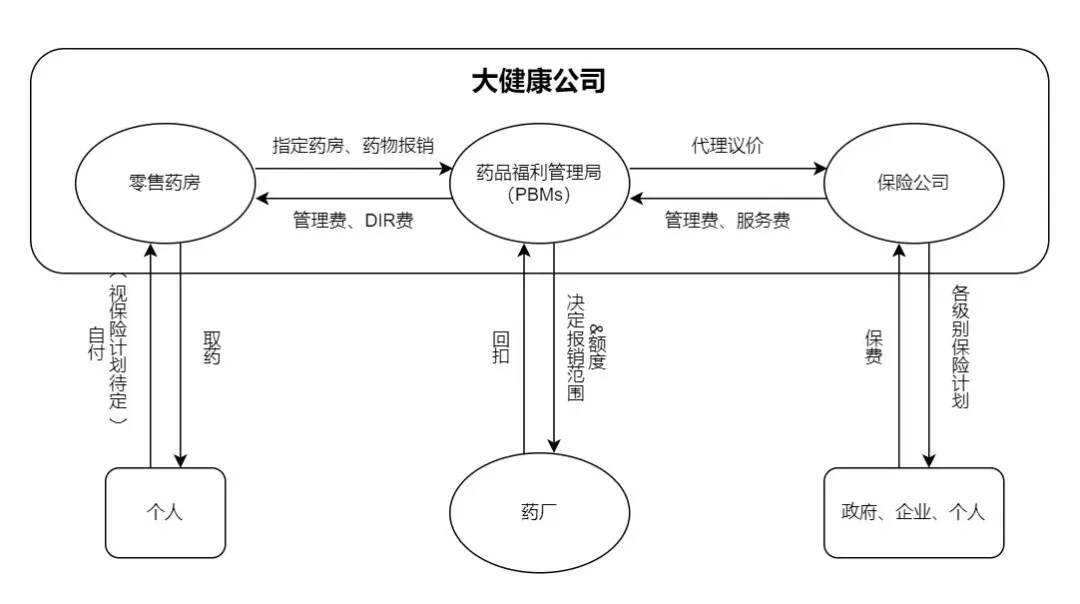

**▍**美國特色醫療經典案例:藥物福利管理商(PBM)

藥物福利管理商(PBM)是美國資本主義特色醫療的經典案例。這個在其他國家聞所未聞的行業,卻在美國獲得了比最大藥廠還要高的收入。行業壟斷程度更是登峯造極,美國最大三家PBM的市場佔有率超過80%,覆蓋超過1.8億人羣。

理論上,PBM的主要任務是代表保險公司與藥廠協商定價,並決定藥物的保險報銷範圍、比例、指定報銷地點等。因為PBM代表了一個整體,議價能力高,能夠讓患者以更低的價格獲得藥物。

**但是,在現實生活中,PBM並非根據哪家藥廠提供的價格最優來做決定,而是根據哪家藥廠提供的回扣最高來做決定。該回扣不僅完全合法合規,還是PBM的主要收入來源之一。**藥廠為了增加銷量,需要全力爭取PBM在保險報銷上的優待,於是爭相向PBM支付回扣。但藥廠也不願意自行承擔支出,只得抬高藥品售價。此外,**PBM拒絕披露藥物的成本價,也禁止藥房和保險公司披露相關信息。所以,患者無從得知PBM是否降低了自己的支出。**但民眾體感和調查數據都顯示,美國的藥價越來越貴。

美國的處方藥價格是全球第一,且還在上漲。從1998年起,美國司法部對PBM的定價開啓調查,至今各種訴訟、審查不斷,但問題從未解決。知名的抗過敏急救藥EpiPen在7年內價格上漲超過4倍。據稱,每支EpiPen的成本不超過30美元,毛利率超過95%。製藥方邁蘭藥廠在國會聽證會上辯解,該藥品標價608美元,其中PBM分成為334美元,藥廠只得被迫提價。PBM則解釋道,藥廠獲得了主要利潤,但並未披露具體比例。

**在設定中,PBM是獨立於藥廠和保險公司的第三方機構,核心目標是為患者節省開支。但是,在現實生活中,PBM與零售藥房、保險公司往往同為大健康集團下的子公司。**藥廠則由於研發投入過高,通常不在大健康集團的業務範圍內。所以,除了藥廠之外,患者為藥物支付的利潤都將歸於大健康集團。再者,**由於零售藥房、保險公司、PBM是同一集團下的不同子公司,它們之間還會互相抬價、創造利潤。**例如PBM一邊向保險公司收管理費和服務費,另一邊向藥房收管理費、DIR費(直接與間接報酬費)等。從2010到2020年,美國的DIR費增長了107400%。經過大健康集團內部的層層盤剝,這些費用最終都將轉移到消費者身上。

美國前公共服務部部長亞歷克斯·阿扎都承認,除了患者之外,所有人都從PBM獲利了。

**▍**無效監管

為了選票和政績,美國政府時常展開針對大健康行業的監管,彷彿它的確在乎美國民眾的健康與生命。但在監管的同時,美國政府卻又屢屢留下了足夠多的漏洞,比如立法限制壟斷,不允許企業直接收購競爭對手,限制保險業務利潤率不得超過15%~20%。資本很快就想出了應對措施:垂直整合(vertical integration)。

垂直整合表面上符合監管收緊的要求,達到了安撫民意的目的,實際上為大健康集團創造了更高的利潤空間。監管不允許收購競爭對手,資本可以轉而收購上下游的供應方,控制全產業鏈;監管限制保險業務利潤率,資本可以將利潤轉移到上下游的非保險業務。

MBA的教科書宣稱,垂直整合的目的是提高生產力、提升企業效率和用户體驗。業界專家聲稱,打通產業鏈會降低整體成本,減輕醫療負擔,削弱醫院/醫生的壟斷定價權,阻止它們肆意牟利。

然而,垂直整合的現實結果是為患者帶來更高的價格、更差的服務,為大健康巨頭帶來更強的壟斷、更高的利潤。

2013~2023年,美國醫療行業掀起了垂直併購潮。9家大健康集團共花費約3250億美元完成了130餘個公司的併購。其中,聯合健康集團(UnitedHealth)6年裏花費230億美元收購公司。除了傳統保險業務,它旗下現還擁有藥房、PBM、醫院,僱傭醫生總數超過7萬名,服務患者規模超過2000萬。大名鼎鼎的梅奧診所,旗下僅有7000餘名醫生,相比之下,聯合健康集團的實力不言而喻。

**▍**奧巴馬醫保困境

**2010年,作為奧巴馬總統主要政績的“奧巴馬醫保”表面上擴大了保險覆蓋人羣,但保險質量卻大打折扣,以至於醫療質量進一步降低。**其中主要有兩個原因:

其一,無論是醫院還是保險公司,在整體醫療資源不變甚至縮減的背景下,人均醫療資源必然降低。2024年的一份調查顯示,美國23個大城市中,第三次預約就診的平均等待時間(衡量患者就診的常用指標之一)高達38天,遠超過14天的行業基準線。同年一起集體訴訟案顯示,保險巨頭Cigna僱傭的3位醫生在兩個月內拒賠超過30萬份索賠請求,平均在每個案例上花費時間約1.2秒,有時甚至沒有打開檔案。

其二,**私營保險公司只願意繼續運營高利潤的區域或業務線,哪怕整體取得豐厚盈利,它們也傾向於削減甚至關停低利潤或虧損的區域或業務線。**2016年4月,美國第一大保險公司聯合健康集團宣佈,立即退出造成虧損的22個州的奧巴馬醫保服務,僅在12個運營良好的州繼續運營。同年5月,美國第三大醫保公司 Humana宣佈將在至少三分之二的州內停止或大幅減少個人醫保產品的運營,將資源集中到企業醫保等優勢業務上去。**隨着大型保險公司紛紛退出奧巴馬醫保,普通民眾購買醫保的選擇嚴重受限。**截至2017年3月,美國近三分之一地區的奧巴馬醫保交易所中,只剩下一家保險公司在艱難運營。

奧巴馬醫保的成本由政府向私營保險公司支付。一方面,政府無法有效約束保險公司的利潤,只能支付日益升高的保費;另一方面,政府卻能夠強制納税人交税。最終,醫療開支的上漲還是由普通民眾承擔。

醫療健康成為美國壟斷最為嚴重、利潤最高的行業,也許沒有之一。全美範圍內,最大的4家保險公司佔有超過50%的市場份額,最大的3家PBM佔有超80%的市場份額,最大的3家藥物批發商佔有高達92%的市場份額,最大的3家零售藥房佔有超60%的市場份額。

**▍**美國特色奇觀:醫療破產

從1980年到2018年,美國人均醫療支出增加了四倍。醫療負債,乃至醫療破產,已經成為美國資本主義的特色奇觀。在美國,醫療負債甚至不是窮人、老人的“專利”,而是已經成為覆蓋全年齡段、各收入羣體的普遍現象。

調查顯示,2022年美國有超過1億人(包括41%的成年人)陷入醫療債務,其中四分之一的人欠款超過5000美元。美聯儲調查顯示,近四成的美國人平日無力支付400美元的意外開支。因此,千元以上的醫療開支足以令他們被迫借貸。約五分之一的人表示,他們預計永遠無法還清債務。其中,30歲以下成年人的醫療債務幾乎是65歲以上人羣的兩倍。甚至中高收入人羣也無法倖免,家庭年收入9萬美元以上的人羣中,有26%揹負醫療債務。受訪者中,有三分之二的人因為無力支付醫療賬單而耽擱治療;數百萬人因此流離失所或破產。在經濟危機尚未爆發的2007年,美國每90秒就有一個家庭因疾病而申請破產。62%的個人破產是由醫療原因所致。大多數債務人受過良好的教育,屬於中產階級,四分之三的人擁有醫療保險,也無法逃脱因病致貧的命運。

因為醫療賬單過高,很多醫院拒絕接受債務協商(negotiate)。這就衍生出一項新業務,有公司專門幫助患者協商債務,再從重新協商的金額中收取分成。醫療貸款業務也應運而生,有機構專門提供高息醫療貸款。金融衍生品也隨之出現,醫療系統將患者債務打包出售給追債公司,追債公司再去找病人討債,從中獲利。

至此,美國畸高的醫療開支培育了醫療領域的債務協商公司、追債公司、貸款公司、資產管理公司、不良資產處置公司……從而為美國GDP的強勁增長做出了重要貢獻。

**▍**總結

美國醫療領域經過四十餘年的“自由”發展後,民眾對於大健康產業的認知愈發清晰,“管理式醫療”早已臭名昭著。哪怕學界、業界想要為其辯護,通常也需要考慮公眾情緒,尋找一些刁鑽的角度、美化的數據來為管理式醫療正名。

然而,**當我們在中文網絡上搜索“管理式醫療”“PBM”“醫療+保險”等關鍵詞時,出現的卻多是壓倒性的溢美之詞。**關於管理式醫療的一整套説辭,曾經在美國廣泛推廣,但已經被歷史證實為利益集團欺騙大眾的謊言。這套宣傳話語現在卻被照搬至國內。聯合健康式的大集團模式,成為國內資本夢寐以求的斂財模板。與外資醫院進入中國市場的消息相比,美國醫療自由化、私有化、市場化的歷史教訓,更加值得中國的學習與警惕。

參考文獻(向上滑動查看)

https://www.linkedin.com/pulse/introduction-us-healthcare-system-rakesh-jayaram/

https://www.nytimes.com/2018/05/14/upshot/medical-mystery-health-spending-1980.html

https://www.nytimes.com/2018/06/04/upshot/reagan-deregulation-and-americas-exceptional-rise-in-health-care-costs.html

https://medium.com/timeline/reagan-trump-healthcare-cuts-8cf64aa242eb

https://www.latimes.com/business/hiltzik/la-fi-hiltzik-pbm-drugs-20170611-story.html

https://www.beckershospitalreview.com/strategy/the-38-day-delay-what-the-wait-time-average-says-about-healthcare-access.html?origin=QualityE&utm_source=QualityE&utm_medium=email&utm_content=newsletter&oly_enc_id=6687J7105845I5K

https://news.sciencenet.cn/htmlnews/2023/8/506397.shtm

https://www.vox.com/a/health-prices