宏業基審計機構接連“爆雷”,業績或不符深交所上市新規_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)昨天 22:11

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

深圳宏業基岩土科技股份有限公司(以下簡稱“宏業基”)深主板的上市之路可謂命途多舛。

2021年6月,宏業基正式向證監會遞交深主板上市申請,期間歷經IPO核准制和註冊制改革,於2023年12月7日提交註冊。但提交註冊九個多月後,宏業基迎來的是“中止”的結果。

耗時三年多,宏業基依舊未能完成掛牌上市的夢想。

宏業基IPO中止主要因為財務資料已過有效期,但更多的是因為公司踩雷審計機構大華會計師事務所(以下簡稱“大華所”)。

今年5月14日,宏業基的會計師事務所大華所因虛假記錄等違規事項被江蘇證監局處罰、並暫停從事證券服務業務6個月。

事實上,除了“躺槍”大華所外,宏業基自身同樣存在一系列問題,包括大客户恒大集團爆雷導致應收賬款難以回收,房地產下行情況下公司業績不容樂觀等。

1、審計機構接連“爆雷”

如果沒有恒大地產的爆雷,或許宏業基早在2022年就完成了A股上市計劃。

公開資料顯示,宏業基成立於2002年6月,是一家專業從事地基基礎工程施工服務的岩土工程行業企業,主要業務為樁基礎工程、基坑支護工程等地基基礎工程。

2022年9月,宏業基首次IPO在“核准制”下獲得證監會發審委的首肯,此後遲遲未能等來發行核准批文,或許是遭受正瀕於爆雷邊緣的恒大地產的影響。

而到了2023年8月,宏業基在註冊制下IPO過會,並於2023年12月提交註冊。本以為這一輪將順利地完成上市,但禍不單行,宏業基的審計機構大華所又“爆雷”了。

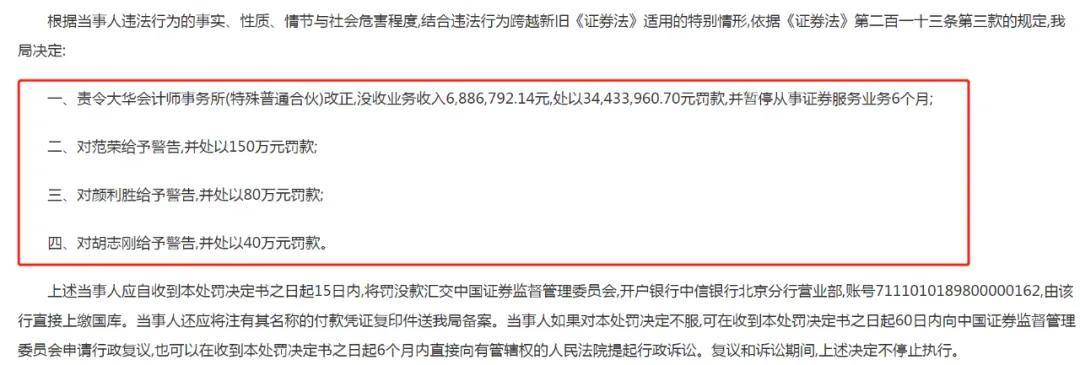

今年5月14日,江蘇證監局披露對大華所的行政處罰決定書。因大華所在對上市企業金通靈科技集團股份有限公司提供財務報表審計中,未勤勉盡責,所出具的審計報告存在虛假記載等違規事宜被責令改正,沒收大華所業務收入688.68萬元,處以3714.4萬元罰款,並暫停從事證券服務業務6個月。

(圖 / 江蘇證監局官網)

同時,深交所也對大華會計師事務所公開譴責,實施6個月暫不受理其文件的處罰。

審計機構失去服務資格,自然直接影響到了宏業基IPO進程。

因此,宏業基直接將審計機構更換成了容誠會計師事務所(特殊普通合夥)(以下簡稱“容誠所”)。在宏業基IPO註冊稿中,容誠所在2024年6月21日出具了《驗資複核報告》。

然而,屋漏偏逢連夜雨,容誠所也因多次違規被監管警示。

9月12日,廈門證監局公佈了對容誠所出具的警示函,其在執行羅普特2020年財務報表審計項目中,未關注到貴州省都勻市項目售出貨物存放地實際為羅普特租賃的倉庫情況,不符合相關規定。

9月19日,寧波證監局披露的警示函顯示,容誠所作為博菱電器2020年度-2023年度財務報表審計項目的審計機構及簽字註冊會計師,在審計項目執業過程中存在關聯方及關聯交易、預付賬款、應收賬款、管理費用、內部控制風險評估審計程序執行不到位的違規行為。

不止如此,容誠所今年因IPO項目存在違規行為而受罰的事項還有不少。

例如,因在擔任方大智源申報會計師過程中,未充分核查驗證關聯交易情況,被深交所上市審核中心予以書面警示;因在審計中興新材、科利德過程中,對研發費用等相關事項核查不充分,被上交所予以監管警示。

新國九條中明確指出“嚴把發行上市准入關,壓嚴壓實發行人的信息披露第一責任,中介機構‘看門人’責任,堅持‘申報即擔責’,堅決阻斷髮行上市‘帶病闖關’”,監管層也多次強調要從源頭上提高擬上市企業申報質量,保護投資者合法權益。

也就是説,就算宏業基換掉了大華所,但公司能否在容誠所的保駕護航下實現上市夢,仍未可知。

2、業務偏居一隅,或不符深交所上市新規

在審計機構不給力的情況下,宏業基的業績增長也較為乏力,或不符合深交所上市新規。

宏業基作為一家岩土工程行業服務企業,主要給工程提供地基相關服務。

而岩土工程行業是土木建築工程行業下的細分領域,呈現區域性發展的特點,大多企業的業務都集中在某一地區,宏業基也不例外。

招股書顯示,2021年-2023年(以下簡稱“報告期”),宏業基來自華南地區的收入分別為14.68億元、12.28億元和10.86億元,佔比分別為100%、100%和99.91%。其中,公司深圳地區的收入佔比在70%以上。

(圖 / 宏業基招股書)

值得注意的是,由於行業特性,申報早期關於宏業基是否符合“大盤、藍籌”的主板定位就存在爭議。宏業基在問詢函回覆中表示,公司業務模式成熟、經營業績穩定、規模較大、具有行業代表性,符合主板定位。

但近年來,宏觀經濟環境變化,岩土工程行業的發展已經面臨一系列的挑戰,宏業基也出現增長乏力情況。

招股書顯示,2021年,宏業基的營業收入為14.69億元,這是宏業基的高光時刻。然而,公司淨利潤卻僅有5255.99萬元,較上年同期減少38.53%。

(圖 / 宏業基招股書)

公司淨利潤下滑和恒大地產暴雷有關,按照審慎原則,宏業基金將壞賬進行計提,導致淨利潤僅有五千萬出頭。

此後,房地產景氣度下行,宏業基的營收也一路下滑,2022年和2023年,營業收入分別為12.29億元、10.90億元,同比下降16.30%、11.30%;同期淨利潤7741.32萬元、7494.27萬元,同比增速47.29%、-3.19%。

報告期內,宏業基淨利潤累計2.05億元。同期,公司經營活動產生的現金流量淨額累計為-2567.01萬元,二者相差甚遠。

(圖 / Wind(單位:萬元))

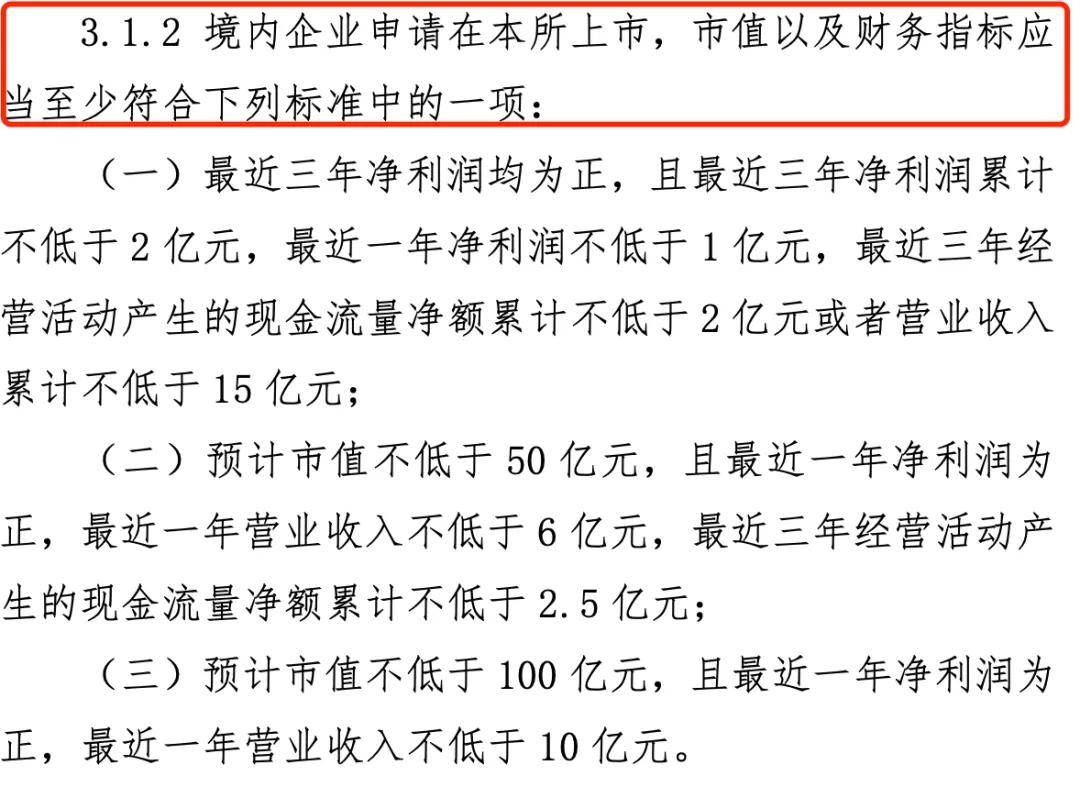

值得一提的是,今年4月,深交所將上市財務標準進行了修訂,要求申請上市企業需要至少滿足三項標準中的一項,包括最近一年淨利潤不低於1億元、最近三年經營活動現金流淨額累計不低於2.5億元以及預計市值不低於100億元等。

(圖 / 深交所官網)

從宏業基的財務數據可以看出,前兩條標準公司並不符合。2023年,宏業基淨利潤7494.27萬元,不符合“最近一年淨利潤不低於1億元”標準;最近三年,宏業基經營活動現金流淨額2.05億元,離2.5億元還差一截。

此外,宏業基於2020年8月的最新一次股權轉讓中,轉讓價格為4元/股,股份總數為16.54億股,依此計算公司市值約為66億元。可見,彼時的宏業基較100億元的估值還存在較大差距。

2021年以後,宏業基營收出現明顯下滑,淨利潤也在大幅波動,公司能否實現100億元預估市值,還存在不確定性。假設不能滿足這一條件,意味着宏業基不符合最新上市標準。

若公司2024年的發展能有所突破,並向監管層證明其符合主板定位,或許能用時間換來上市的空間。

3、應收賬款高企,資金壓力顯現

不僅業績增長乏力,宏業基還面臨着巨大的資金壓力。

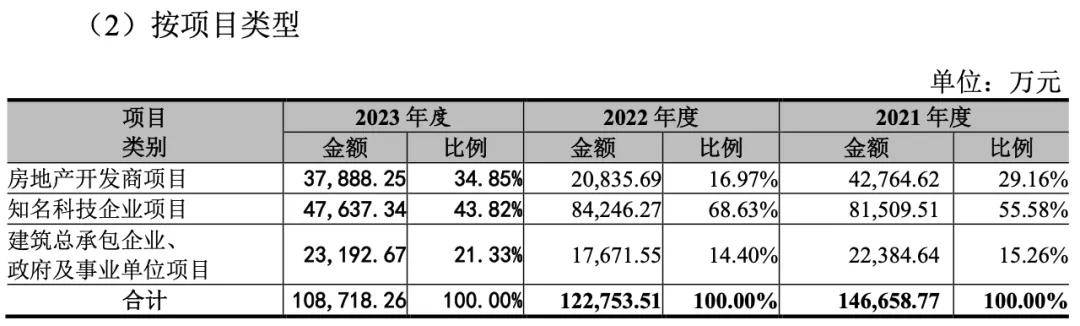

據瞭解,宏業基項目範圍涵蓋高科技產業園區及總部大樓、市政設施及公共建築工程、保障房、回遷安置房等民生建築工程以及商用住宅等項目;客户或業主方主要為知名科技企業、政府及事業單位以及知名房地產開發商等。

按項目類型分,報告期內,宏業基來自知名科技企業項目的營業收入比例在五成左右,房地產開發商項目則在兩到三成。

(圖 / 宏業基招股書)

眾所周知,建築行業的客户往往相對集中,而且普遍存在欠款多、回款週期長、回款難等問題,也非常容易出現壞賬風險。

報告期內,宏業基的應收賬款賬面價值分別為5.09億元、5.18億元和6.79億元,佔營業收入比例分別為34.66%、42.14%和62.31%,應收賬款呈連年增長趨勢。

需要注意的是,雖然宏業基的房地產商項目佔比居第二位,但在地產下行背景下,公司來自房企的逾期壞賬風險可能性大增,尤其是恒大集團的賬款。

招股書顯示,2011年,宏業基與恒大集團合作,包括恒大地產集團、恒大新能源汽車(廣東)有限公司。2019年,恒大集團一躍成為公司第二大客户,當年實現銷售額2.35億元。

2020年以來,受“三道紅線”等房地產調整政策影響,房地產市場景氣度下降,大量民營房地產企業相繼爆雷,恒大地產也不例外。

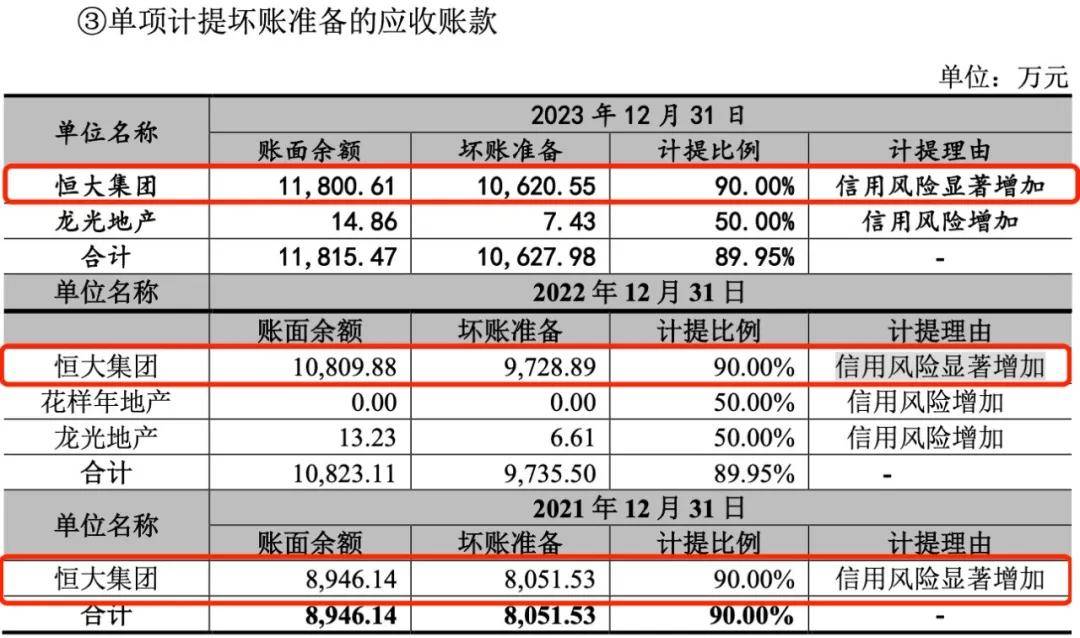

2021年開始,恒大爆雷對宏業基產生了重大影響。報告期各期應收賬款的前五名中,恒大集團都位列其中。因此,宏業基不得不對恒大應收賬款大額計提壞賬,甚至需要打官司討債。

報告期內,宏業基對恒大集團計提的應收賬款壞賬準備分別為8051.53萬元、9728.89萬元和1.06億元,壞賬計提比例均為90%。

(圖 / 宏業基招股書)

同時,宏業基與恒大集團還存在訴訟糾紛。截至招股説明書籤署日,公司與恒大新能源汽車(廣東)有限公司、恒大新能源汽車投資控股集團有限公司的建設工程施工合同糾紛在再審申請中;與揭陽市恒大置業有限公司的建設工程施工合同糾紛在一審審理中。

值得一提的是,業績下滑,應收賬款增長,使得公司現金流開始“告急”。報告期內,公司經營活動產生的現金流量淨額累計-2567.01萬元。

同時,截至2023年末,宏業基的貨幣資金1.15億元,而短期借款高達5.75億元,公司的貨幣資金難以覆蓋短期借款。

(圖 / 宏業基招股書)

在日益增加的資金壓力下,此次宏業基IPO擬募集資金5.03億元中,有2.9億元用於補充流動資金,過半資金用於補流,宏業基或許打算讓投資者幫忙還債。

因此,在行業整體不景氣背景下,業務區域高度集中、應收賬款持續增長、盈利能力已經開始下滑的宏業基,能否在新的會計師事務所的護駕下成功上市,「子彈財經」將持續關注。

*文中題圖來自:界面新聞圖庫。