年底討債,老闆們奔向“催收培訓班”_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

年終歲末,困擾老闆們的“心頭病”又來了——討債。

李輝是一家建築公司老闆,2023年初接了個幾百萬的項目。但活幹完了,款項卻遲遲無法結算。

起初,李輝一直嘗試通過正常的商務溝通來解決問題。他與項目的甲方負責人進行了多次會談,每次都帶着詳細的工程報告和合同條款,希望能在友好的氛圍中把錢要出來。

但對方總是以各種理由推脱,從“財務審核”到“高層審批”,再到“資金週轉不暢”,一拖再拖。

“現在要錢太難,不像以前。”隨着時間的推移,李輝越來越焦慮,他急需這筆款項來支付工人的工資、建築材料款以及維持日常運營。

偶然的一次機會,李輝得知有“催收培訓班”這碼事。眼瞅着一年又快過去了,“錢途”無望的他決定去這裏碰碰運氣。

讓李輝沒想到的是,“催收培訓班”裏坐滿了像他一樣的老闆。

01 BOSS奔向“催收培訓班”

在“催收培訓班”裏,李輝認識了張國華。48歲的張國華個子不高,四川人,早先給政府做拆遷拆建,後正式入局房地產,趕上那段波瀾壯闊、遍地撿金豆的歲月,積累了一定的財富。

疫情前,他接了北方某大省一沿海城市的活兒,自掏腰包墊資500多萬。可完工後,甲方一直以各種藉口拖着不給錢。

這些年,他奔波在北京和項目地,兩頭折騰,兩頭受氣,光路費就花去10多萬,加上找人、送禮、請客吃飯的支出,少説又把20萬摺進去了。

最後,錢還是遙遙無期。萬般無奈,文化水平不高的他也學着別人請了律師,向對方發了律師函。

其實,在張國華內心,“打官司”是他最後的底線,不到萬不得已不會走這一步。可即便如此,依然沒有結果。

重壓之下,張國華的生活完全脱離軌跡,討債之外,大抵沒有比這更重要的事了;他在望京的住房由於設置抵押貸款也被銀行強制收走,自己也淪為“失信人”……

經歷了這麼多事後,原本就草莽出身的張國華決定用回老路子,藉助第三方力量,給“老賴”點顏色看看,也期盼這點顏色能發揮一絲作用。

但在這之前,張國華要先去傳説中的“催收培訓班”探探底……

比張國華小3歲,做建材生意的王自強,也是“催收培訓班”的一員。

他翻看着賬本,上面密密麻麻地記錄着一筆筆欠款的明細,多則一兩百萬,少則三五萬。最讓他頭疼的是一個大型裝飾公司,已經拖欠8個多月了,每次催款對方的態度都很好,“再等等,再等等,有錢了肯定第一個解決您的”。

可王自強放心不下,這些年行業裏倒閉的、跑路的太多了,萬一收不到錢,那他這十多年的辛苦就相當於白費了,不僅全部積蓄打水漂,還要倒背上一屁股債。

但王自強也不敢和客户徹底撕破臉,畢竟,現在已經是“一條繩上的螞蚱”了,低頭不見抬頭見,以後也極有可能還拴在一條繩上。

怎麼辦?王自強聽朋友説,“‘催收培訓班’上完課,錢能要回來80%。”“不管怎麼樣,先去試試吧,”他暗暗地想。

在“催收培訓班”裏,李輝、張國華、王自強並不是孤立,雖然每個人的操持的家業有所區別,有專注家居家裝的,有營務服裝紡織的,有為整車製造廠做配套的……但在這裏,他們的角色都是“討賬人”,目標都是拿回被欠的商業賬款。

02 老三樣:請客吃飯、拉關係、哭窮

“催收培訓班”不是免費的午餐,李輝透露:“收費大概在5000-1萬元之間,課程分三天,第一天教授基礎,第二天教方法,第三天是實戰案例。”

本着“捨不得孩子,套不着狼”的想法,包括李輝、張國華、王自強在內的不少老闆都交了錢。

據柒財經瞭解,上“催收培訓班”的,幾乎全是在市場上摸爬滾打多年,一度也制定過遊戲規則的大小BOSS,年齡集中在40-50歲之間。

“催收培訓班”具體都講點啥?“有講心理學,也有講博弈論,最後講點實操,但歸根結底還是老三樣,請客吃飯、拉關係,哭窮。”李輝説。

比如,在雙方的交涉中,如何避免打草驚蛇,以防止債務人轉移資產;如何掌握主動權,確定對方是真沒錢還是有錢不還;如何找到合適的時機和場合,利用“大人物”或上級領導施壓……

▲圖:小紅書上某“催收培訓班”課程

張國華的體感裏,坐在“催收培訓班”簡直就是一種折磨,心理學、博弈論什麼的,他既提不起興趣,也似懂非懂,唯獨對“説軟話,做狠事”這句話,記憶深刻。

這似乎和過往他的作風很貼近,但經過這些年的磋磨、打擊後,張國華覺得,“説軟話,做狠事”已經不大管用了。

王自強仍然憧憬着“‘催收培訓班’上完課,錢能要回來80%”的宣言。但在聽課結束後,他有些失落,“沒啥新點子,換湯不換藥,討債難上難。”

同時,他們三個人都在猶豫要不要和“催收培訓班”訂立新契約,即把要賬這件事委託給後者,服務費以欠款的總金額、收款的難易程度來計算,大約是總回款數額的7%—30%不等。

這是一場賭博,但裁決權似乎又不在債權人手裏。

最終,王自強還是按下了筆頭。在他看來,不籤,除了曠日持久的等待,好像也沒啥好辦法,大概率被欠的錢永遠都到不了手裏;簽了,雖然要損失30%,但至少還存一線生機,蚊子好歹也是一口肉……

不過,也有明確不上“道”的。

這批學員中,稍年輕的老闆魏來就認為“催收培訓班”不靠譜,噱頭大過實用。為此,他果斷離席,轉身撿起了早年幹過的“掮客”生意——倒手機械設備、塑料原料、新能源汽車等等,力圖憑藉多元化的創收途徑實現自救。

只是,在體會過上述痛楚後,魏來決心要換個活法,以後堅決不再給任何人賒賬,現款現結,銀貨兩訖。

03 “討債難上難”背後

“討債難上難”,表象是社會現象,但內裏,卻映射出當下營商環境的複雜性。

“樓市寒冬,中游倒一個,下游停一片”,某塗料生產商對柒財經吐槽,能賣貨卻收不回貨款的局面讓他“賺了裏子失了面子”。

值得注意的是,該局面不止發生在與樓市相關的領域。本月初,迪思公關起訴合眾汽車(哪吒汽車)的輿情在社交論壇發酵。

從公開的信息中,我們能看到:

1、被哪吒汽車拖欠5355萬+,項目全是“專業公關服務”(但沒有展開多少比例是墊款)。

2、服務時間從2021年10月到2024年3月。

3、經過多次催促未果,向法院提起訴訟,請求凍結銀行存款或者查封相應財產。

最高法披露的信息顯示,經濟糾紛案件在過去三年中年平均增幅為25.6%,預計在未來一段時期內仍將保持較大幅度的增長。

分析背後的原因,不容忽視的是,近幾年各行各業在激烈的“價格戰”和降本訴求下,佔據主導地位的頭部玩家紛紛以延後賬期應對,壓力層層傳導,致使上游供應商的現金流越繃越緊,尤其是一些抗風險能力較弱的小型供應商,甚至難以為繼。

以汽車產業鏈為例。柒財經梳理,2024年前三季度,中國汽車零部件賽道整體營業收入為7846億元,同比上漲9%,歸母淨利潤為497億元,同比上漲約23%。

然而,收入現金比率(銷售商品提供勞務收到的現金/營業收入)從0.923降低到0.909,淨利潤現金比(經營活動產生的現金流量淨額/歸母淨利潤)從1.39降低至1.18。

換言之,創收和創利規模的擴大隻體現在賬面的數字上,實際上,同時段內,企業到手的現錢反而減少了,“紙面富貴”的情形在加劇。

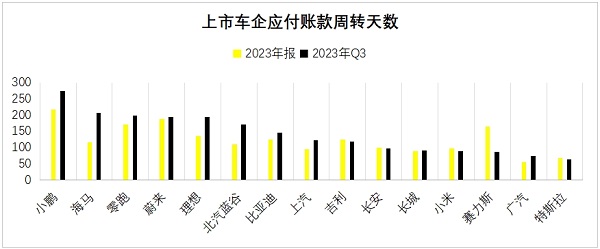

根據Wind數據的統計,中國車企應付賬款週轉平均天數呈上升趨勢,目前已達到了182天,約等於國際車企的兩倍。

▲圖源:Wind數據

具體而言,小鵬汽車的應付賬款週期天數最長,2023年為217天,2024年三季度繼續拉長到274天;其次為海馬汽車,2024年三季度為206天;零跑汽車、蔚來汽車、理想汽車,也接近200天。

加之銀行慣用匯票,承兑還等幾個月或多達半年的週期,這意味着,從“上車”到真正“落袋為安”,大部分供應商往往要等一年之久。

作為對比,特斯拉在2024年三季度的應付賬款週期天數只有64天,且相較2023年縮短3天,是隊伍裏最積極的償付者,也是不多見的“逆向駕駛”者。

本身便是一副環環相扣的牌局,車企選擇延付賬單,隨之出現的便是日漸增多的李輝、張國華、王自強們,也加速孕育出“催收培訓班”的風口。

而對李輝、張國華、王自強們來説,“人為刀俎,我為魚肉”,他們更怕的是但凡有一張“多米諾骨牌”倒下,這大半生的努力可能就全部打水漂了。

注:以上人物都為化名