夜半臨深池:橫貫歐亞的醫藥鐵幕亟需破局_風聞

今天敲钟人不来-57分钟前

轉自公眾號“伊洛”,首發時間2024年6月11日

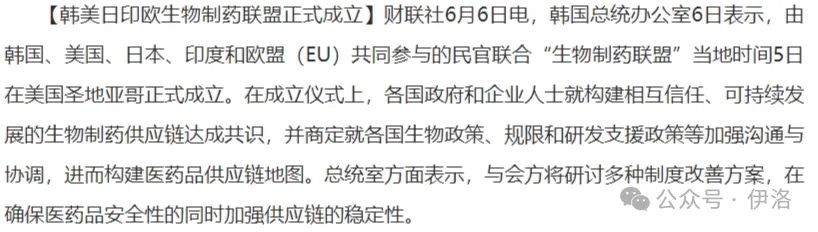

6月6日,全球醫藥產業的主要生產國及消費國——歐美日韓印等在美國宣佈成立“生物製藥聯盟”,結合近期海外對國內醫藥頭部企業赤裸裸的打壓政策外加本就高聳的隱形貿易壁壘,生物醫藥領域一幅橫貫歐亞大陸的鐵幕似乎已隱隱成形…

這張鐵幕後面坐落着幾乎所有生物醫藥大國的首都——首爾、東京、柏林、巴黎、新德里。這些著名的都市和周圍的人口全都位於美國勢力範圍之內,全都以這種或那種方式,不僅落入美國影響之下,而且在第一大醫藥市場吸引下,越來越強烈地為華盛頓所控制。

當然,實際意義可能有限,但謹慎起見,不可不察。

****烽火連三月——生物醫藥領域面臨比芯片半導體更為惡劣的地緣壓力

美國應用着除熱戰以外幾乎所有工具來打擊中國各個產業,各種制裁目錄、關税、定點公司打擊、某些區域企業禁止合作早已為人所熟知,例如對華為全方位制裁、半導體領域全行業性制裁;新能源汽車、光伏等領域的歧視性高額關税……

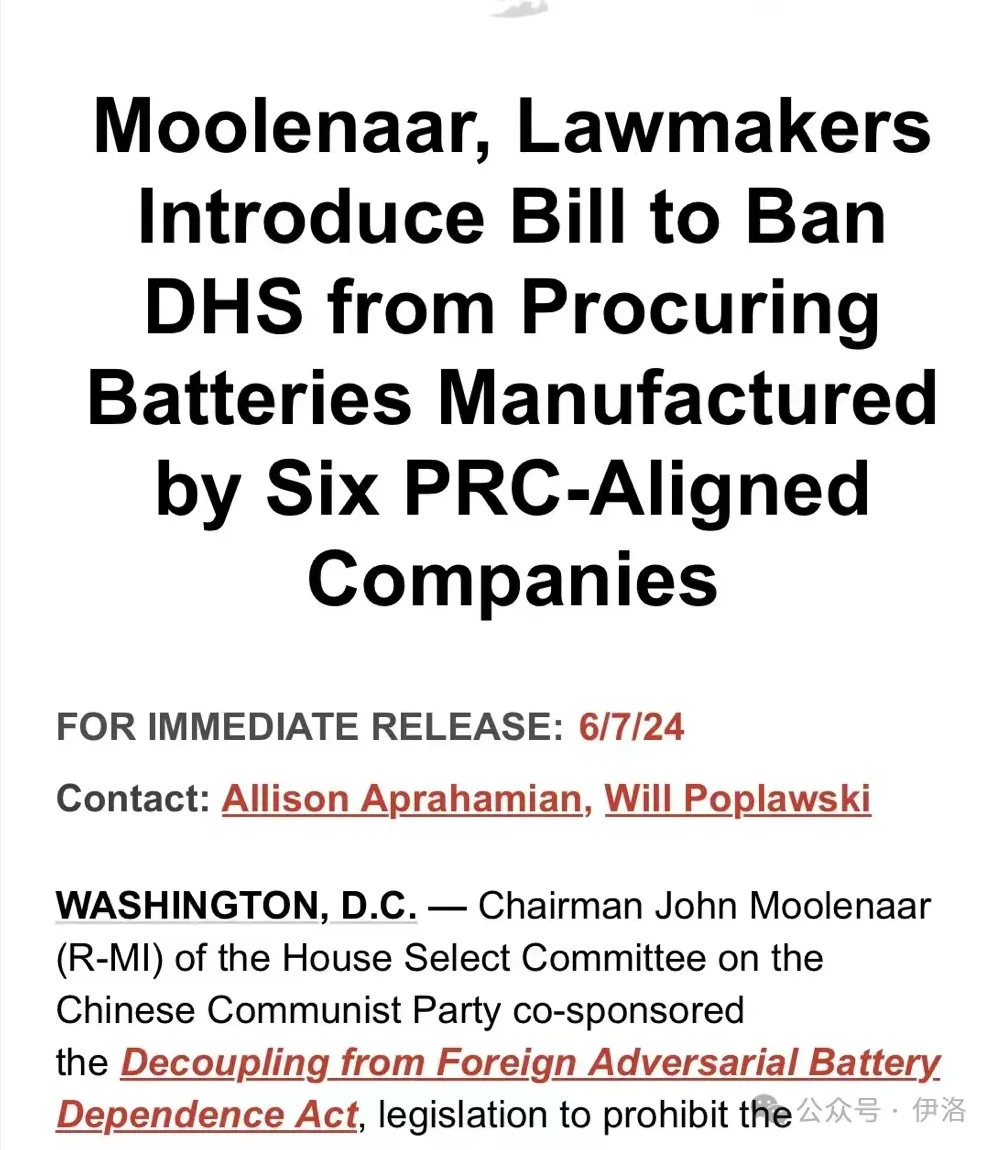

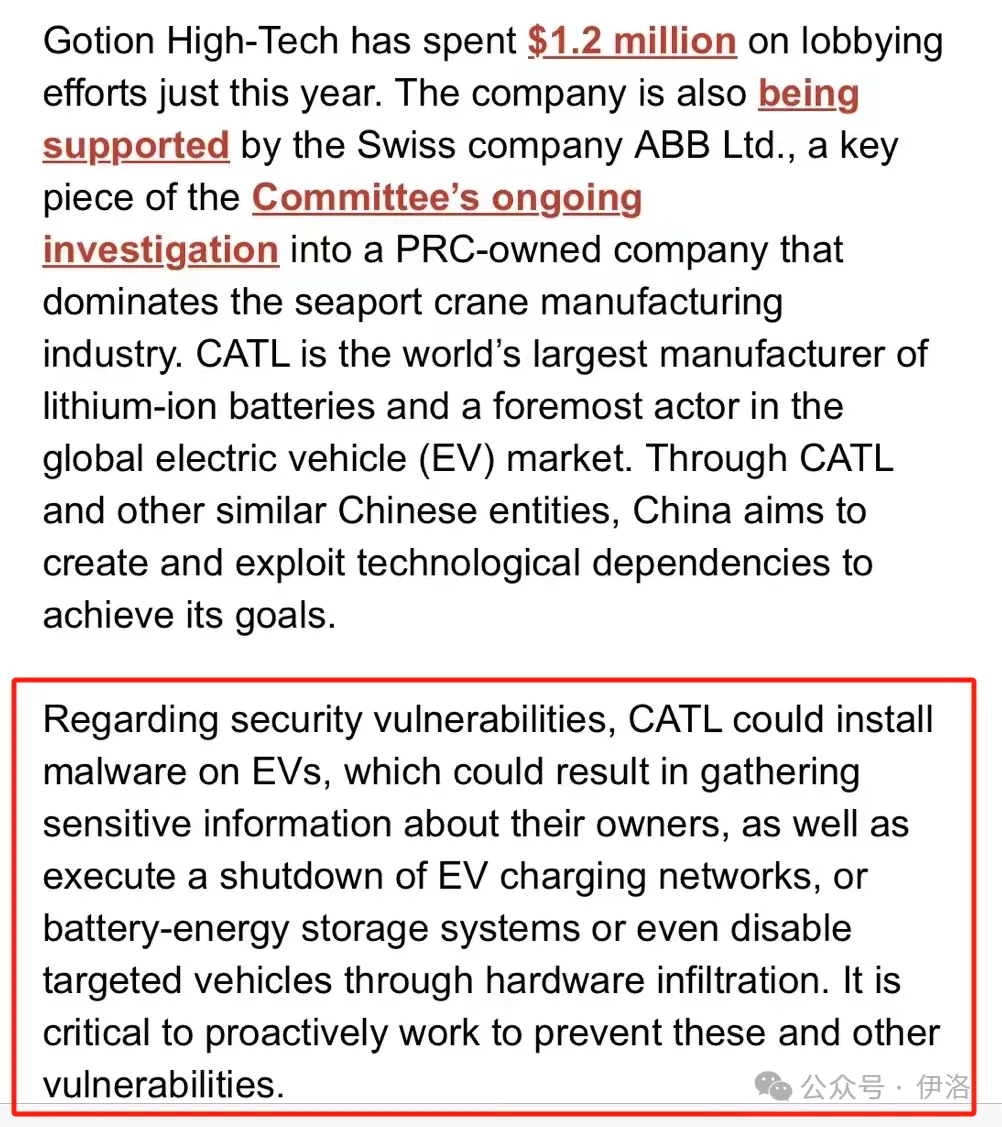

最近的例子,上週五提出議案制裁電池企業,導致國內資本市場巨幅波動,理由依然莫須有。

這些行業都面臨一定壓力和困難,值得關注及反制,但所處境況依然優於醫藥,畢竟光伏、新能源車已經在全球範圍內具有獨一檔的競爭力,同時又有全球最大的本土市場滋養/反制,美國“小院高牆”作為七傷拳難以吸引追隨者,鹿死誰手尚未可知。

其中較為兇險的半導體,過往技術差距較大,但國家層面重視度高,資本強力支持、軍工自成體系、外加龐大的需求為解決困境提供了路徑,去年華為Mate 60發售已經成為階段性實現獨立自主的標誌性事件。

中國生物醫藥產業不在聚光燈下,但鉅額逆差顯示產業鏈更加孱弱

醫藥行業,由於歐美嚴格監管制度、政府經費/商保支付,其市場準入、醫保報銷、醫療機構採納等環節構成了高聳的非關税壁壘。

同時,治療細分領域眾多,投資週期漫長、金額巨大,更需要規模效應均攤臨牀、推廣及政府遊説成本,中小企業往往被傳統巨頭收購,醫藥頭部企業壟斷臨牀、市場、政府關係等能力,多年穩定,罕有顛覆。

這些行業性的固有特點、隱形壁壘,導致即便“中國製造”在全球範圍內勢如破竹,但醫藥領域市場份額並未與自身製造、研發實力相匹配。

根據海關2023年進出口數據,除去石油、天然氣、有色金屬這些資源類項目,在工業製品中,醫藥品是最大的逆差項目,總金額超過2000億人民幣之巨,出口大幅收縮,進口還在快速增長。

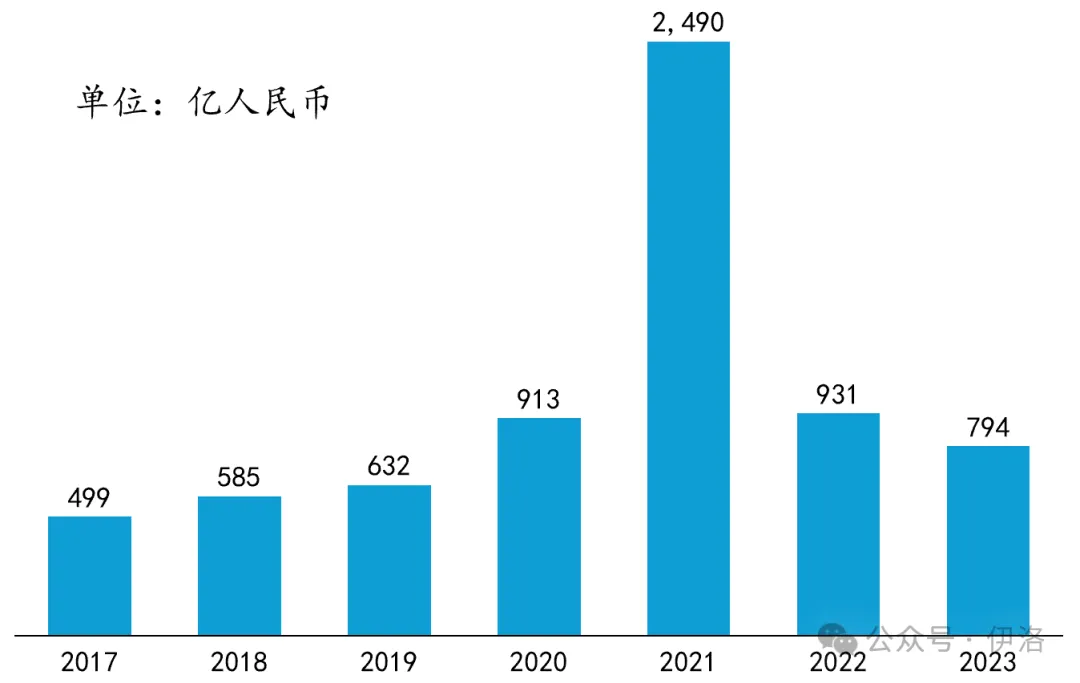

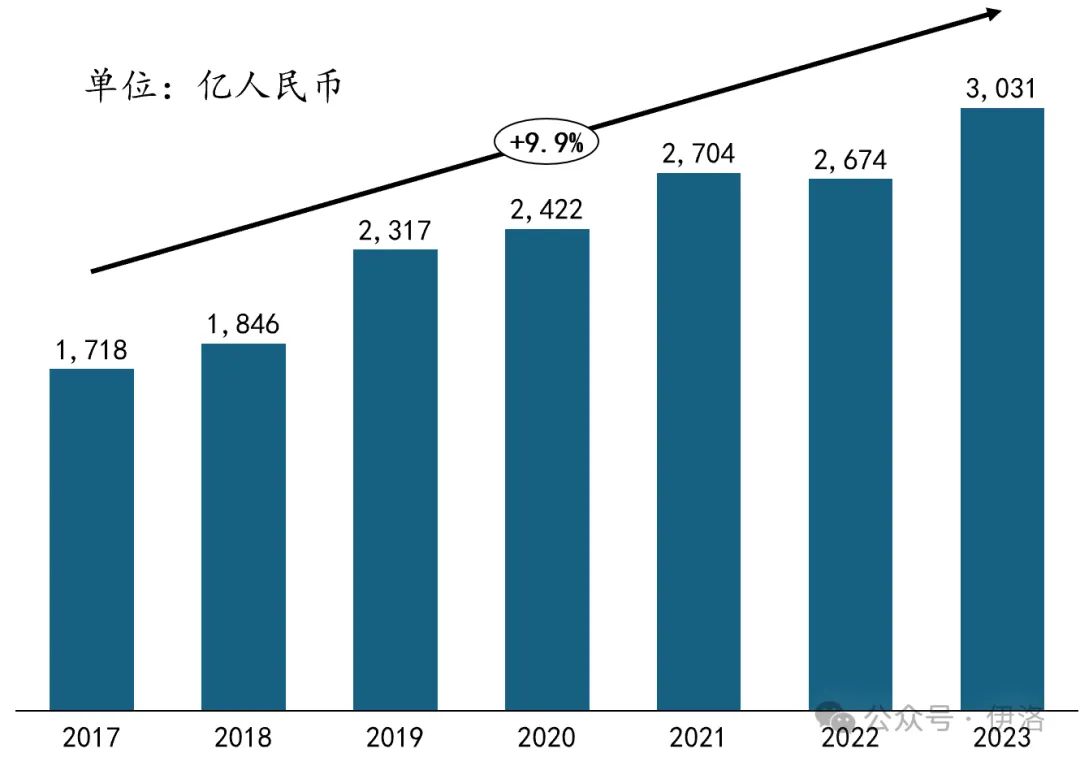

而按商品類章總值表,第30章藥品出口794億,進口3031億,逆差更大。

國內整體順差巨大,醫藥領域逆差造成資金流失不算大問題,但關鍵是若海外供應鏈因各種原因突然中斷,3600多億鉅額的進口,考慮到醫藥產業鏈研發週期久,國內嚴苛漫長的審評時限,有預案可快速彌補如此巨大的缺口嗎?患者能等得起嗎?

海外隱形門檻及制裁手段已在揮舞,點殺優質企業

醫藥行業本就處於更加孱弱的起步追趕期,現有地緣環境下,可想而知面臨着日益嚴苛的審視,近期一系列事件,似乎提示該進程有所加速。

**在醫藥少數中國產業優勢領域,毫不猶豫重拳出擊。**講求效率的To B領域如研發CRO、生產代工CDMO,國內工程師紅利帶來的產業鏈穩定性、高效率已有極大的比較優勢,特別在疫情期間國內得天獨厚的穩定優勢讓該領域的代表藥明康德超高速發展,市場份額、競爭力冒尖,早先資本市場甚至喊出醫藥生物領域“台積電”的遠大前景,業績、估值齊頭並進。

欲加之罪何患無辭,去年底至今,美國兩院已提案要以莫須有的“基因”生物安全為名,對藥明康德在內的中國CRO/CDMO企業施加限制。

藥明康德港股半年跌60%

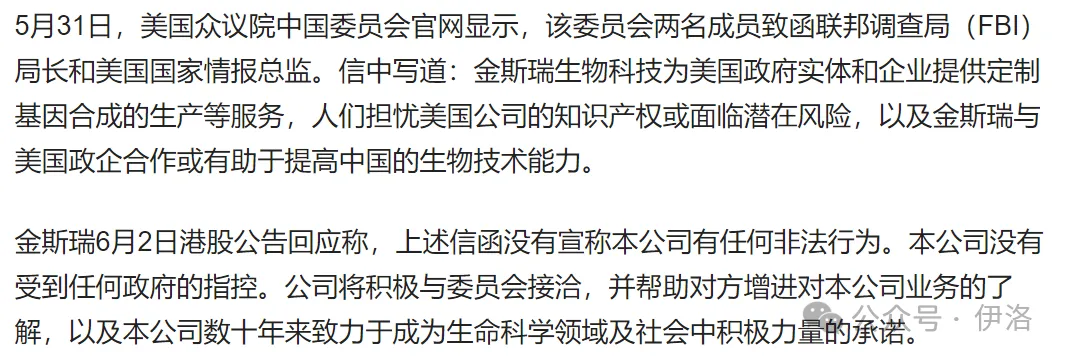

金斯瑞是中國細胞治療以及CDMO的龍頭,開發出針對骨髓瘤的BCMA CAR-T療法,與美國強生合作開拓海外市場,單品破10億美元,成為全球最成功的一家細胞治療企業之一。5月底被議員點名要求調查,當天股價大跌17.7%。可悲的是,源於中國的全球領先療法至今尚未在國內上市,更遑論依靠中國市場抵禦潛在制裁了。

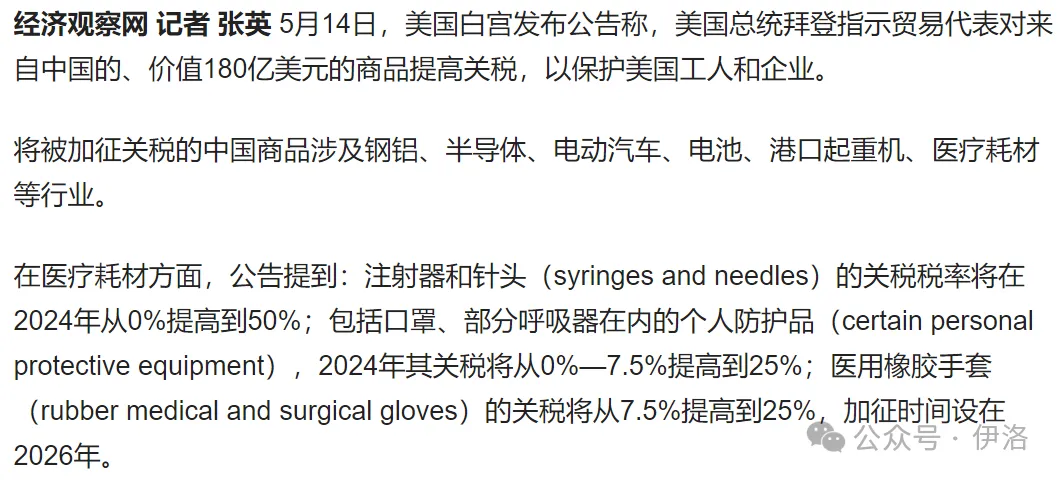

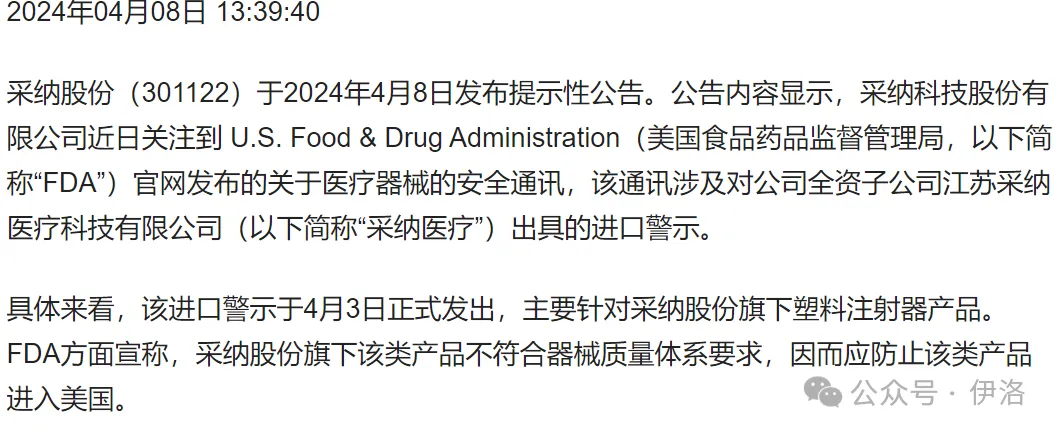

5月份美國對部分醫療器械被強徵關税。過往防護品助力美國防疫,卸磨殺驢,毫不留情。A股上市公司採納股份更是早在4月份被出具進口警示,被停止進口。

美國作為現階段全球最大醫藥市場,指名道姓的極端打壓潛在各個領域領先企業,不可避免給與國內生物醫藥產業巨大經營壓力,影響潛在投資,也很有可能迫使部分優質企業、人才出走海外。

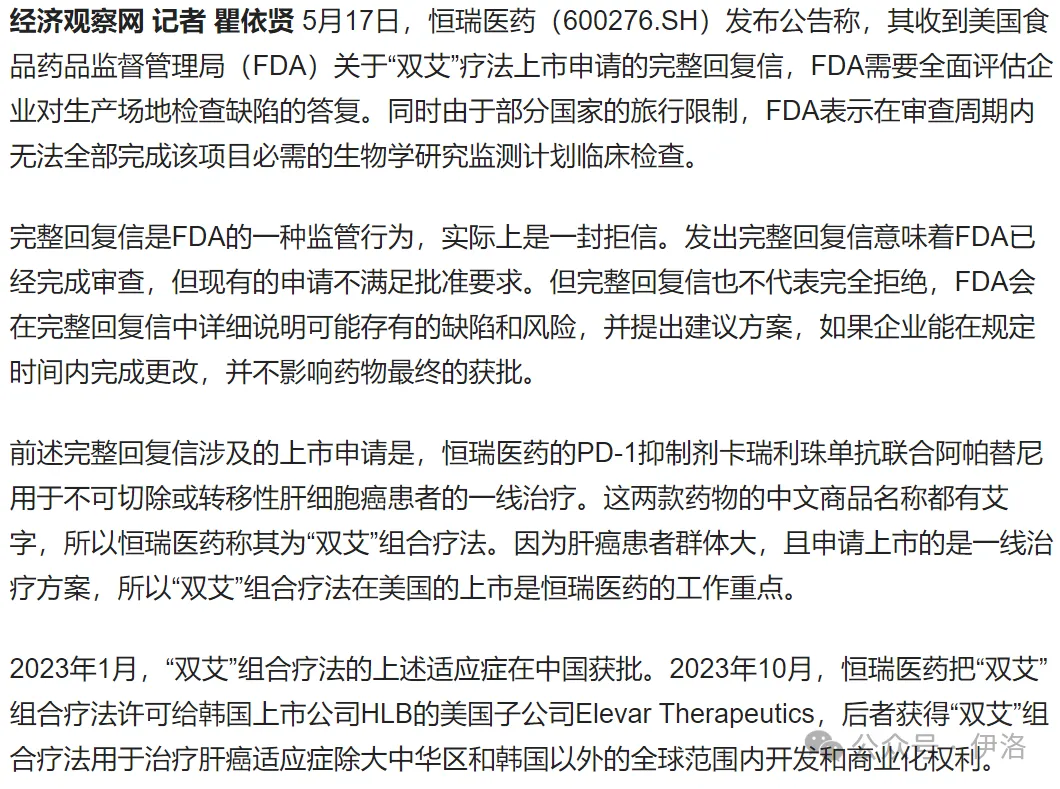

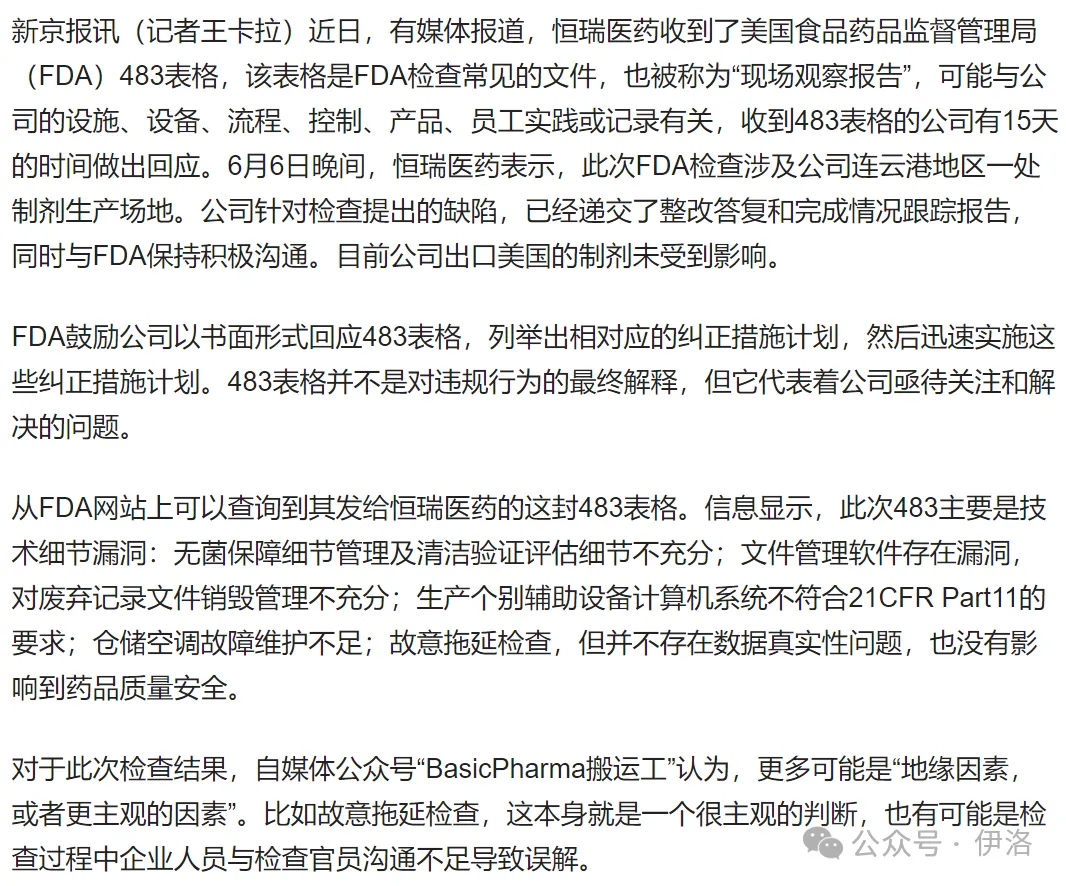

隱性壁壘提升同樣不容小覷。據美國FDA數據顯示,僅2023年,中國就有865批次醫療產品因合規問題被美國FDA拒絕進口,其中醫藥品187批次、醫療器械678批次,佔美國FDA拒絕進口醫療產品總數的12.6%,給中國醫藥出口企業帶來了嚴重的經濟損失。例如近期龍頭恆瑞接連因新藥申請上市、製劑工廠檢查收到兩封缺陷信,相關檢查自由裁量權很大。

目前似乎未看到任何反制海外或支持本土企業措施,當然不排除私下有一定支持。

西線無戰事——更讓人憂心的是似乎尚未意識到行業危局

逆水行舟的醫藥行業危機四伏,似乎尚未引起有司足夠關注,更別提能得到半導體領域的重視程度。更讓人不解的是,不謀全局只謀一域的“合成謬誤”,依然在貫徹不顧及長遠發展的“收縮性”產業政策,在官僚主義強大慣性下,冰冷碾壓着醫藥行業微弱的火苗。

此一時彼一時。某些產業政策核心原則及體系成形於19年及之前貿易戰尚未大規模打響之時,業已階段性發揮正本清源的巨大作用。時過境遷,是時候反思調整了。

三年疫情期間海外支離破碎的產業鏈,各國對健康醫療的空前重視,外加美聯儲天量放水流動性寬鬆,創投和產業資本雙雙活躍,又給了國內醫藥產業研發曇花一現的繁榮。醫藥屬於長週期產業,項目週期動輒數年,簡單以新藥產出等指標,短時間內還難以察覺收縮性政策負面效果。

世殊時異,2021年下半年以來宏觀經濟轉冷,大國競爭壓力加大,且防疫需求下降,海外出口面臨極快緊縮,2021年,疫苗以及新冠藥物代工促使HS編碼30藥品類目出口額猛增至385億美元,22年回落至140億、23年進一步下降至113億美元。

反觀進口規模,還在持續大規模增長,是少有的逆差逐年放大的領域,似乎也側面印證着國內產業政策偏頗。

當前醫藥產業政策從審評、准入,並未充分考慮到在大國競爭前,行業所面臨壓力以及基礎孱弱的現實,過度強調讓國內企業承擔起“民生”讓利壓力,忽略了醫藥研發、製造企業的可持續發展,審評人員數量不足且追責嚴苛導致僵化的審批時間,無差別集採政策鼓勵最低價破壞存量產品現金流能力,追求全球最低價創新藥導向打壓未來醫藥研發空間,某種程度上抑制且破壞了創投乃至醫藥產業資本創新投資的能力和動力。

甚至可以説,某些不合時宜的“收縮”政策,**客觀上似乎正在助力海外大藥企及政府,聯手絞殺正處於青春期、仍顯孱弱稚嫩的國內醫藥產業鏈,**長遠來看,最終破壞國內醫藥供應鏈安全,導致對海外產品依賴性增加,影響藥品供應長期安全性、可及性。

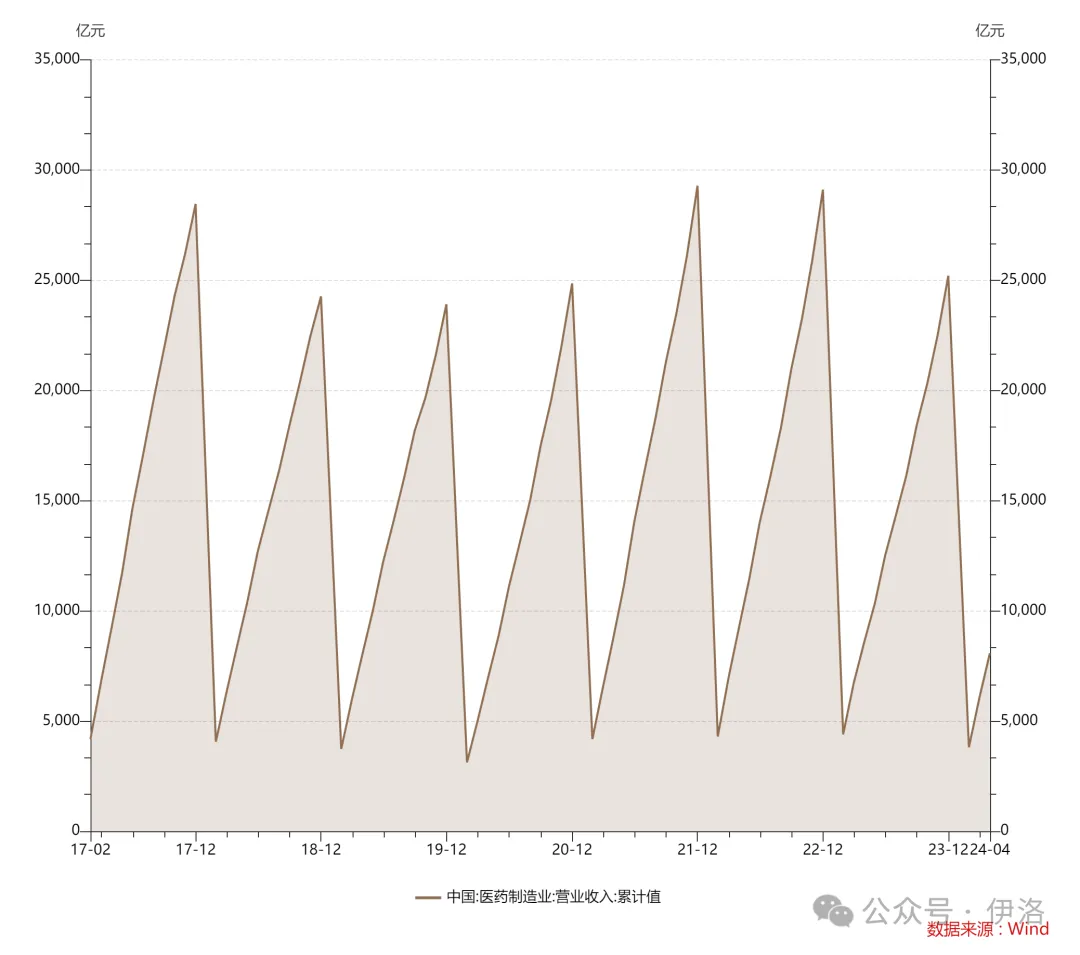

國家統計局披露的醫藥製造業營業收入從2017年以來原地踏步

2024年1-4月創下創下近年新低

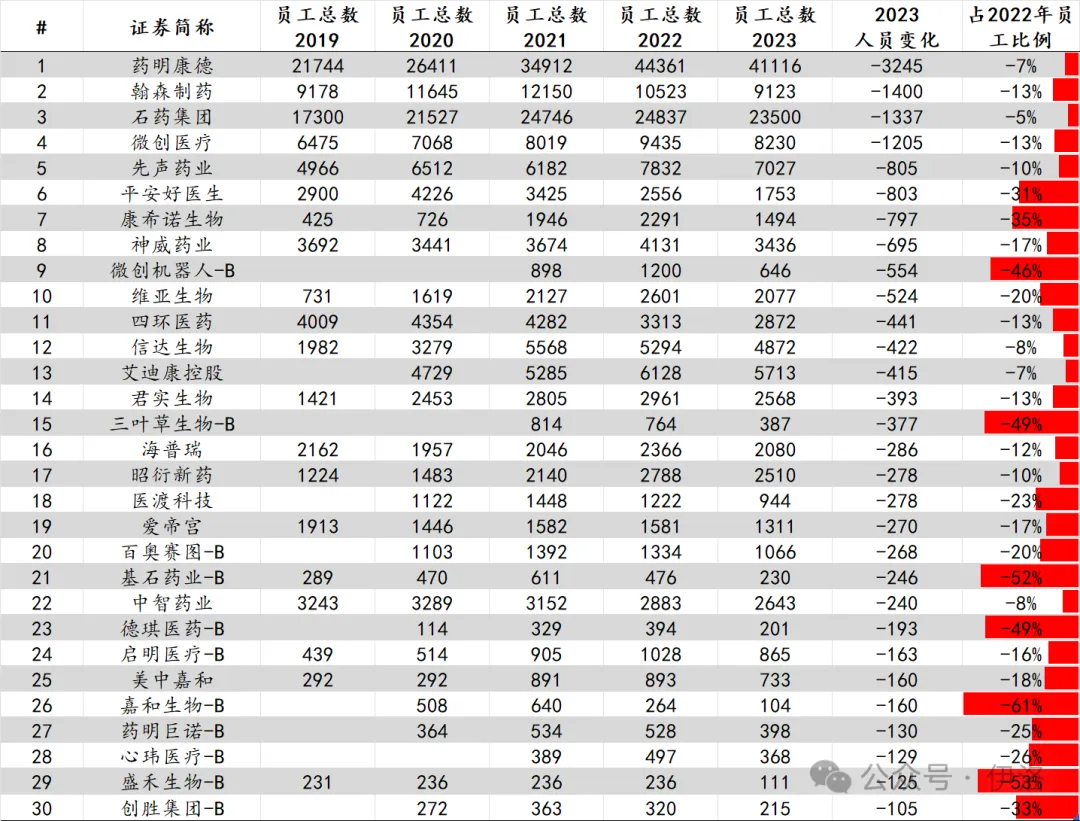

醫藥行業不少企業人員優化、裁撤項目已不是新聞

(數據來源自WIND,採集自公司財報)

面臨如此內憂外患之局面,生物醫藥產業兇險異常,處於風雨飄搖、四面楚歌境地。國內應該認真思考進入產業、貿易的戰時經濟思維模式。

腹背受敵的中國醫藥產業亟需亡羊補牢、優化產業政策

如果仰賴美國市場,且在產業弱勢追趕階段,本土市場又難以給予支撐,那麼醫藥公司自然將面臨巨大壓力。唯有做大本土國內市場,形成投資、研發、商業化的優良循環,形成強大的產業競爭力,才是根本破局之道。

2023年末經濟工作會議文件明確提出:

“先立後破,多出有利於穩預期、穩增長、穩就業的政策”,

“增強宏觀政策取向一致性”,

“把非經濟性政策納入宏觀政策取向一致性評估,強化政策統籌,確保同向發力、形成合力。”

“打造生物製造等若干戰略性新興產業”,“開闢量子、生命科學等未來產業新賽道”。

醫療口各部委應該抓緊落實經濟工作會議要求,重新審視某些“破而未立”、不利於三穩的政策。

1、醫藥供應鏈安全應當作為國家安全基石之一,應儘快全面梳理

審視供應鏈安全性,大幅鼓勵國內外醫藥企業將境外供應產品轉移至中國境內進行生產。目前歐美在逆全球化道路上狂奔,中國對外藥品的依賴性卻在逐年上升,每年超3000億人民幣的進口產品,本就十分脆弱。

藥監局應該更有擔當,過往對於進口轉為地產,實在過於吹毛求疵,要求各類原輔料企業進行備案及提交完整技術資料,更是讓很多海外供應商望而卻步。企業投資金額大、前景不確定、時間極其漫長、技術要求極高,導致國內外大小企業對於轉移至中國境內生產意興闌珊,間接造成目前對海外供應鏈依賴性極強。

業界千呼萬喚、醖釀多時之後,今年4月終於出台了相關舉措——《優化已在境內上市境外生產藥品轉移至境內生產的藥品上市註冊申請》,有所進步,但目前看還遠遠不夠。

例如原輔料依然鼓勵與原供應商保持一致,海外原研產品特別是一些審批較早的品種,上游供應商也大都遍佈全球,是否供應中國境內、服務協議談判、價格溝通,此間時間漫長且各項不可知因素都較多,實質上極端情況下海外原輔料若斷供,也難以保證供應安全。

再比如,工藝鼓勵要求嚴格一致,但有些老產品工藝較為久遠,國內生產線適配性難以達到,改造成本巨大,追求一些字面的合規性,而不考慮現實的靈活,以及實質的安全、穩定、質量可控,給企業投資帶來巨大的不確定性。

當然,對於藥監局也應給與更高層面的支持,例如中央財政應增加預算,大幅擴充審評隊伍,也適當給予審評員靈活性,更多將責任落實到企業主體責任上,讓監管及企業更多從科學、專業角度研判,加強事後追責,而非目前一些保守實踐,如從法規字面角度追求絕對安全、事後免責,造成審批嚴重僵化及遲滯。

對於進行進口轉地產品種的企業,**中央財政也應該考慮給予支持,這不僅提升了供應鏈安全性,也提升國內醫藥製造業企業產能利用率,百利而無一害;**同時該事項實際投資金額以及精力都巨大,應該有顯著的正向激勵政策。

美國國會法案草稿給了全球Biotech/製藥企業8年時間,脱離藥明康德等中國CDMO。中國已經有全球最強的產業鏈、最大的產能、最好的產業隊伍,不要讓一些僵化的行政審批事項耽擱了轉移進展,為往後的大國博弈,留下巨大的安全漏洞、隱患。

2、帶量採購政策應大幅優化,給國內企業留下保命現金流及產業升級本金

2018年末集採政策試以來,已開展的9批國家組織藥品集採、1600多個產品中選,過往高價的原研藥開始出現“量價雙降”的專利懸崖。集採在價值發現、節省醫保支出方面已經發揮了巨大的作用。

但過猶不及。

從宏觀角度,進口藥品金額為什麼未有大幅下降?很可能因相當部分進口產品依然高價在零售端進行銷售,國內企業的極端低價(不少品種單位價格幾毛乃至幾分錢),讓很多人不敢相信國產質量。鄉愿德之賊也。集採拼低價,行業集中度繼續下滑,未來質量風險其實也不容忽視。

再比如,在已經實現進口替代的領域,心臟支架進行集採,綜合效果可能還需要系統評估,有種行業觀點認為:很可能是揀了芝麻,丟了西瓜。龍頭企業一蹶不振,行業集中度下降,投融資不暢,影響整個高值醫療器械產業升級進程。

2004年之前國內冠脈支架市場完全被歐美產品壟斷,價格高達數萬元每支,經過近20年發展崛起了微創、樂普及吉威三大國產企業完成了進口替代,2020年集採之前市佔率在70%左右。

帶量採購的基礎是國產質量及品質的達標,很難想象若在只有外資企業壟斷的細分領域,比如達芬奇手術機器人,外資會如同冠脈支架一樣積極降價。

高值醫療器械領域,由於品牌、手術黏性壁壘,國內企業追趕外資往往更加艱辛,需要付出更長時間的努力,更需要現金牛業務支撐研發。集採後上百億的冠脈支架市場轟然萎縮到10億級別。對於波士頓科學、美敦力這些全球性企業,產品線寬廣、中國市場佔比不高,根本不會傷筋動骨,但對於不少國內產品線單薄仍處於追趕期企業,可能就要面臨生死存亡問題,這又會間接影響到其他領域醫保支付的壓力。

在國產替代相對較高的領域,是否有必要唯低價是取?內資企業獲取收入,投入研發、生產、招聘、繳税等都屬內循環,肉爛在鍋裏。緩步降價、提升居民收入,相對降低高值耗材佔居民收入比例,可能才是更好的道路。

殺雞取卵、竭澤而漁,短期內有利於底層低收入患者,但中長期看,可持續性堪憂,畢竟在醫療器械領域,國內企業也還處於追趕狀態,無現金流、無創投,就沒有自主研發,未來還是會被外資巨頭挨個卡脖子收割。

中國現在缺紙鈔嗎?經濟的發展、社會的進步,從來不是靠省紙鈔帶來的,缺的是核心技術持續的自主研發動力,而後者在資本化的社會里,需要紙鈔來作為激勵手段刺激。

政策建議:

在已經有國產產品佔主導的領域,例如超50%(意味着主要收益集中在國內,發給股東、員工、供應商,都有利於國內大循環)

在總用藥金額不高的領域,例如低於10億人民幣/年;(代表整體社會負擔尚可,抓大放小,不要急於摧毀每一個治療領域,給產業轉型留下空間)

在日用藥金額已低於5元的領域;(再加上報銷比例,代表患者個人的負擔可能並不重;國產很多低價藥價格吹毛求疵,但對房間內的大象,比如進口HPV疫苗高額售價、鉅額進口金額,由於主管部門不同,多年無人問津或議價,對比鮮明)

具體標準可以再討論,但暫緩一段時間在國產份額較高領域執行集採,可以讓國內醫藥企業多點喘息時間,多一點資本金能夠更好的投入研發。而且這對資本市場的估值提升,立竿見影,有利於改善國內醫藥的投融資預期。

3、國家醫保目錄談判應有千里馬買骨的精神,撬動更多社會投資

正如畢局所言:“**創新藥價格形成機制,是關係到中國生物醫藥產業生死存亡的大事。新藥研發難度大、週期長、投入多、失敗率高,屬於高難度的創新、高風險的投資。**對這類高風險投資應當允許有高回報。唯有如此,才能吸引科學家踴躍投入源頭創新,吸引投資者支持生物醫藥的源頭創新。高定價就是最好的招商。”

同時,若沒有國內企業快速的追趕研發,例如PD-1治療腫瘤、某些罕見病領域,也很難想象全球大藥企有動力對自身壟斷性療法在中國製定較低價格。

政策建議:

目前行業投融資低迷,對優質產品完全可以有“千里馬買骨”的架勢,給予較高的名義定價。實際上,名義定價高,醫保管理方也可有多種舉措來確保資金安全,比如與企業協商到達某總金額後重新議價。總金額支出有限,但這對資本市場預期、醫藥產業士氣以及社會長期資本投入到創新投資至關重要。

一些人口淨流出省份醫保資金壓力較大,缺乏全國統籌,也是醫保管理方對價格較為敏感,以及國談後產品遲遲難以掛網及入院的重要原因。中央財政應該考慮創設民生支持基金,支持中西部省份創新藥械支付,國內企業獲得收入可以進行新藥早期研發投入、醫生開展臨牀及培訓、工廠建設、人員工資、税收、股東分紅以及創投再投資等,大部分仍然處於國內經濟內部循環,也非常有利於推動企業向創新轉型。居民端真金白銀的投入,相關產出比、獲得感,可能遠高於在人口流出地進行大規模基建。

醫藥產業發展已經到了十字路口

國內醫藥產業的需求、技術以及人才基礎都在,後續是百舸爭流、勇攀萬山之巔,還是墜入重淵之谷,完全取決於一念之間。

如果我們能夠正視問題,給予產業適當激勵,重視人才、創新以及居民健康高於可無限創設的紙幣,相信醫藥產業也能如同新能源汽車、光伏、鋰電池一樣成為世界領頭羊;

如果選擇錯誤的緊縮應對之策,行業很可能陷入低水平發展陷阱,人才研發隊伍可能逐步分化流失,未來就可能面臨愈來愈大的醫藥逆差壓力,面臨海外高價創新藥械獨家供應卡脖子問題,留下巨大的安全隱患。

“對於困難和危險視而不見,不能解決問題;袖手旁觀,也不解決問題;採取綏靖政策,也無濟於事。現在需要的是作出解決問題的安排。拖得越久,就越困難,對我們的危險也就越大。”

對醫藥行業的合理支持政策,從來沒有像現在這樣急迫!

文獻及信息來源:

[1]汪洋,朱峯,龐淑婷,等. 基於WTO通報的國際貿易中藥品管控措施趨勢分析與應對[J]. 標準科學, 2024(05):61-65.

[2]海關總署月度數據(customs.gov.cn)、國家統計局、WIND

[3]部分截圖來自新聞媒體公開報道,百度可得