6000億,60家,首批“推薦IPO”企業名單定了?_風聞

融中财经-股权投资与产业投资媒体平台。27分钟前

VC/PE等待一場退出甘霖。

9月下旬,市場上傳來一則消息,內容涉及“卡脖子、關鍵核心技術企業上市綠色通道”,根據當時的傳言,一些卡脖子項目可以通過地方申報,走IPO綠色通道。

時隔數月,有關科創板綠色通道的消息再一次席捲而來。據瞭解,首份名單已經確定,數量初定為60家。

融中瞭解,上述60家企業不僅符合科創板上市條件,同時,還經過了前期初步的基本摸排。

數據顯示,科創板從開板首日的553.496億元,增長至當前的55250.70億元,市值擴張近十倍。截至2024年7月末,科創板平均每家企業市值達到96.42億元。如果按照這一估值計算,60家企業未來估值將超過6000億。

“雖然走的是綠色通道,但並不意味着一定能成功上市。”一位業內人士告訴融中記者,“後續還會有更加詳盡的盡調,比如項目是否存在重大訴訟等等。尤其是在合規方面,一定會嚴格考察。”

近一年來,科創板IPO數量為13只,合計募資約135億元。而2023年全年,科創板IPO數量為67家。時間再向前,2022年,科創板全年IPO數量為124家企業上市,三年時間,科創板的上市企業數量大幅下降。

回到科創板開閘放水時,一批投資機構因押中芯片、新能源等科技企業邁入IPO及退出大年,如今,隨着數量急劇收縮,一級市場上的VCPE也苦於退出難的問題。

如今,IPO綠色通道的消息傳出,也有一部分投資人表示期待,“希望這樣的信號,不僅能帶動科創板放水,更能讓整個A股市場活躍起來。”

科技企業上市綠色通道:首批60家企業定了?

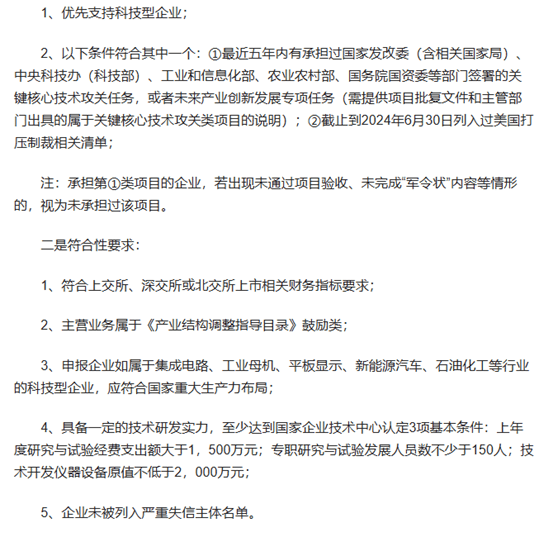

數月前,市場傳來消息,涉及卡脖子以及關鍵核心技術的企業,可以通過綠色通道完成上市。根據當時的消息,想要走綠色通道的企業需要符合多種條件,其中包括技術研發指標、符合國家戰略需求等要求。

事實上,有關綠色通道的消息,官方已經給出明確的指引。

早在今年4月,證監會已向外部透露了健全“綠色通道”機制的信息。

證監會發布的《關於資本市場服務科技企業高水平發展的十六項措施》明確提及,要“集中力量支持重大科技攻關。加強與有關部門政策協同,精準識別科技型企業,優先支持突破關鍵核心技術的科技型企業上市融資、併購重組、債券發行,健全全鏈條‘綠色通道’機制。”

時隔數月,最新消息傳出,符合該條件的首批企業已經確定,名單數量大概為60家。不過,該名單僅為擬設名單,還需通過嚴格的審核方能確定最終企業名錄。

融中記者瞭解到,這些企業都是前期經過基本摸排,各級申報,綜合判斷,以及與交易所提前溝通確定下來的。

從當前名單上的企業看,這些企業首先完全符合科創板IPO上市條件,比如在技術積累方面,符合研發費用、專利數量等要求,在財務方面,符合收入、利潤等要求;在行業方面,符合行業競爭力等要求。

其次,這些企業並非一定能通過綠色通道的審核。目前,該名單僅為擬設。綠色通道只保證材料會受理,不保證就一定不會,更不能保證一定註冊發行。

後續,這批企業還會經過嚴格的審查,包括財務數據是否真實,股權是否穩定,是否存在重大訴訟糾紛等,還需要交易所嚴格審核。

“尤其會審查企業的合規性,包括系統性財務造假問題。”一位業內人士告訴融中財經。

所謂綠色通道,就是允許某些特定行業的企業不用排隊,直接走快速通道上市。表面上看,這是為了支持國家戰略發展,給那些有潛力的企業開個"後門"。鼓勵這些戰略新興企業,能提早一步在資本市場融資,以快速發展企業。

事實上,綠色通道並非新鮮事。

回顧過往,2019年,科創板的設立就是為了支持科技創新企業快速上市融資。通過註冊制,諸多科技企業快速完成上市。

最典型的案例就是中芯國際。僅僅19天,完成閃電“過會”。

中芯國際是全球領先的集成電路晶圓代工企業之一,也是中國大陸技術最先進、規模最大、配套服務最完善、跨國經營的專業晶圓代工企業,主要為客户提供0.35微米至14 納米多種技術節點、不同工藝平台的集成電路晶圓代工及配套服務。

2020年5月5日中芯國際宣佈將於科創板IPO,公司的上市申請於當年6月1日獲得上交所受理,6月4日進入問詢環節,6月7日公司回覆後,6月19日上會審核通過,6月22日提交註冊,6月30日註冊生效,7月7日申購,7月16日上市,創造了科創板多項最快紀錄。

業內人士看來,對於科技企業的上市綠色通道扶持,可以極大地緩解當前上市暫緩的壓力,真正幫助一批科技項目,解決融資難問題。

隨着60個項目名單的確定,他們背後的VC/PE也振奮起來。

VC/PE苦退出久已!

事實上,傳來上市綠色通道消息之時,已經有VC/PE機構開始摸查自身投資企業符合標準的數量。

“內部還是緊鑼密鼓的排查了一批,如果能有一個快速上市通道,對於投資人而言就是大大的好消息,尤其是在當前上市放緩的背景下。”

2023年後,受到《證監會統籌一二級市場平衡優化IPO、再融資監管安排》(以下簡稱“827新規”)等政策影響,疊加2024年證監會與三大證券交易所陸續發佈的系列規定,A股上市門檻大幅提高,上市數量下降。

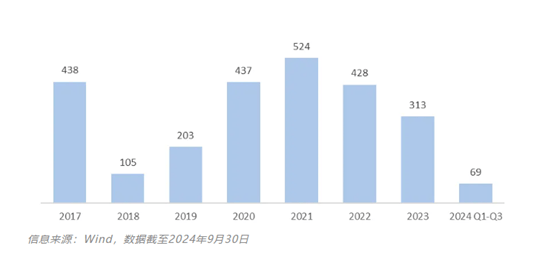

Wind數據,2024年前三季度合計僅有69家企業實現IPO,較2023年同期的同比下降73.86%。第三季度A股僅有25家企業實現IPO,較去年同期的91家同比下降72.53%。

2024年第三季度的上市企業主要集中在創業板。創業板第三季度合計有11家企業上市,主板合計有7家企業上市,北交所有3家企業上市,科創板有3家企業上市。

二級市場上市數量收縮,直接導致了一級市場VC/PE機構通過IPO上市實現退出的數量將大幅降低。

一般而言,VC/PE機構退出主要分為IPO、併購、賣老股等方式,其中最主要的方式還是IPO退出。尤其對於一些明星項目,預期回報較高,通過二級市場上市從而賺取的成長差價實現高額退出,是最普遍的方式。

IPO退出仍然是投資機構和企業家視為最優的退出方式,但由於市場環境和政策變化,IPO退出的數量和金額,已經大不如前。

有數據顯示,2022年,有VC/PE投資的企業上市數量高達400餘家,賬面退出回報超過6600億退出回報率為430%,根據LP固投的數據,這一數值到了2023年,退出回報率370%。2023年VC/PE機構通過IPO退出的總體回報為1049.18億元。

事實上,國內股權投資基金的存續期通常為5~10年,2018—2019年大量基金集中進入退出期,各類統計數據顯示,2018—2019年存續7~9年的基金總體退出率相較存續5~7年的基金增加24.1pcts,其中通過IPO、股權轉讓、併購退出分別增加了16.1pcts、3.6pcts、2.5pcts。目前2014—2017年成立的PE/VC基金集中進入退出期,退出需求很大。根據中基協數據,截至2022年僅有約20%的基金實現了退出,備案的存續基金數量超過5萬隻。

如此大量的資金,但是真正能從IPO退出的,仍是鳳毛麟角。從上市企業數量看,今年前三季度僅為69家,今天VC/PE整體退出回報率,降幅將更加驚人。

這也意味着,從某種程度上,今年並不是VC/PE實現資本回籠的、為LP創造鉅額回報的大年。

不過,隨着中國資本市場逐漸成熟,未來,VC/PE們也將依賴更多途徑完成退出。日前,毅達資本董事長應文祿直言,從“增量時代”到“存量時代”,IPO和併購重組將成為“雙主流”退出渠道。他表示,中國經濟正在逐步進入以“存量經濟”為主導的時代,頭部企業、鏈主企業、央企省企等一大批優勢企業和有實力的企業,對產業鏈、供應鏈併購整合的意願將會越來越強。另外,IPO在中短期內將會成為稀缺資源,在證監會政策的鼓勵下,併購整合將會變成資本市場的新動力、新趨勢。

一級市場堰塞湖,何時打通?

目前,大量存續滿七年的PE/VC基金面臨集中到期,退出需求很大。但資本市場退出放緩,導致市場形成“堰塞湖”。

IPO收緊、破發率增加,上市後賬面回報降低,融資難問題依然持續,併購交易規模明顯回落,二級市場表現疲弱導致減持意願降低,一、二級市場的估值倒掛更加嚴重等,這些變化直接導致了退出難度增加。

有業內人士直言,緩解/VC/PE退出難題的常規方法近年來有效性不斷下降,“比如,滬深兩市IPO放緩後,北交所可能無法完全分流上市壓力;併購的市值管理作用有所減弱,2023年S交易的積極性出現明顯回落,分配實物股票等方法仍需觀察。”

為了解決退出難題,4月30日,中共中央政治局會議指出“要積極發展風險投資,壯大耐心資本”。自此各地先後出台政策,支持耐心資本。

最典型的就是深圳提出的“大膽資本”。

今年10月,深圳市委金融辦發佈了《深圳市促進創業投資高質量發展行動方案(2024—2026)(公開徵求意見稿)》(簡稱“深圳行動方案”),首次在全國範圍內提出要發展“大膽資本”,引領創投機構投早、投小、投科技,引起了市場廣泛關注。

深圳行動方案提出,深圳將在引領發展“大膽資本”、培育壯大“耐心資本”、吸引集聚“國際資本”、大力發展“產業資本”、打通創投行業“循環梗阻”、提供行業發展“最優服務”等六大方面重點發力。這一目標的提出,標誌着深圳在推動創投發展方面進入了新階段。

在實際操作層面,深圳已經開展了一系列探索。例如,深圳市科技創新種子基金就體現了多項創新:一是將基金存續期延長至15年,突破了傳統5~10年的慣例;二是允許國資背景投資機構出資比例最高達到100%;三是設立了科技創新種子基金風險補償方案,將種子期企業或項目作為保險標的,利用科技保險機制來分擔被投項目的科技成果轉化風險。

耐心資本的呼籲之下,更多利好政策紛紛趕來。其中,延長基金期限、建立更健全的國資考核機制已經成為關鍵舉措。

為此,各地也在鬆綁國有資本創投考核指標。今年以來,包括湖北、廣東、上海等地出台相關規定,優化政府出資的創業投資基金管理,改革完善基金考核、容錯免責機制,給予國資創投容錯率和更長回收期限,支持引導國資成為真正的“耐心資本”。

此外,針對國資創業投資“不敢投”“不願投”等問題,國務院國資委提出,建立以功能作用為重點的創業投資基金全生命週期考核機制,既要“算總賬”,對整體投資組合開展長週期考核評價;還要“算大賬”,考核評價以功能作用發揮為核心,兼顧效益回報等要素,不以單純追求財務回報為目標。

不過在落地方面,國資考核仍是一本“難算賬”,既要又要還要的要求之下,如何讓這些政策真正落地,還需要有時間摸索和驗證。

就在一週前,中央經濟工作會議在北京舉行,繼過去一年黨中央國務院多次對鼓勵發展創業投資作出一系列重要指示和政策部署,中央經濟工作會議再一次明確提出“健全多層次金融服務體系,壯大耐心資本,更大力度吸引社會資本參與創業投資,梯度培育創新型企業”。

值得注意的是,這已經是中央經濟工作會議連續兩年對創業投資定調,從2023年的“鼓勵發展創業投資、股權投資”,到2024年的“壯大耐心資本,更大力度吸引社會資本參與創業投資”,確立了創業投資、股權投資在我國經濟進入高質量發展新階段的重要定位,對推動科技創新發展和促進創業投資行業持續健康發展都具有重大意義。

更強的政策支持下,耐心資本的到來,應該不會太久。