2024年第三季度併購市場解析_風聞

融中财经-股权投资与产业投资媒体平台。1小时前

01

全球併購單筆金額趨高

猛搶優質軟標的

長期以來,併購是私募股權投資的重要退出方式。2024年市場經濟情況波動較大,全球存在大型企業收益增長未及預期。這些大型企業亟需收購第二曲線進行利潤補充,而市場中同質的優質標的供不應求,因此2024年併購項目的金額趨高。

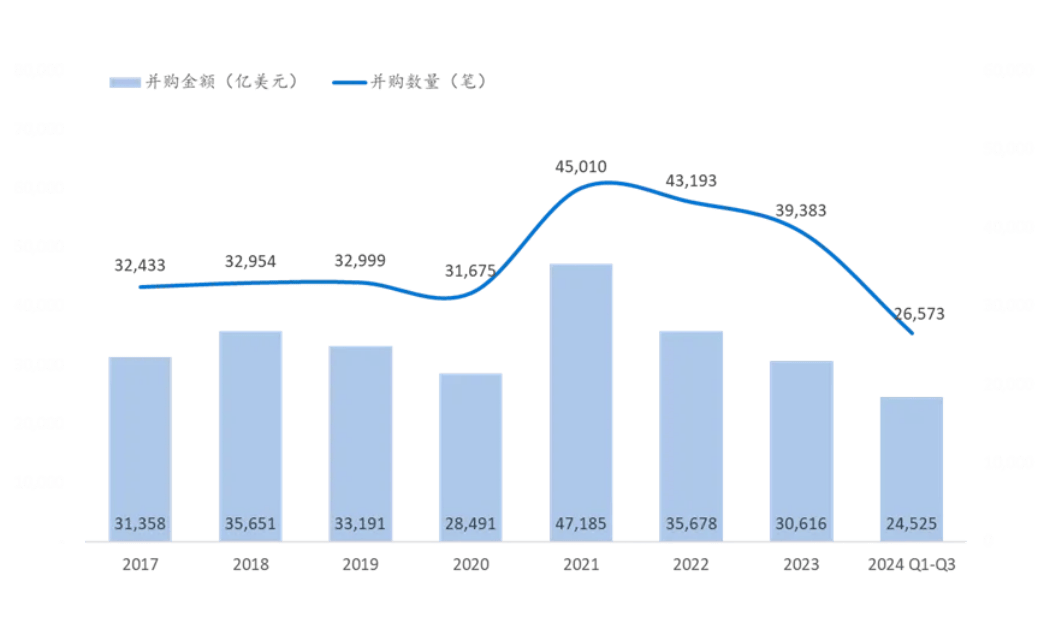

根據Pitchbook數據,2024年前三季度,全球合計完成了26,573筆併購投資,數量同比下降了10.14%,而前三季度併購事件涉及金額為24,525.18億美元,同比上升了14.41%,資金向大額併購聚集。從2024年第三季度來看,第三季度全球合計完成了8,166筆併購,數量同比下降了13.30%;涉及金額為7,740.52億美元,同比上升了12.17%,同樣延續了金額趨勢。

圖表35:2017年-2024年第三季度全球併購情況

信息來源:Pitchbook,數據截至2024年9月30日

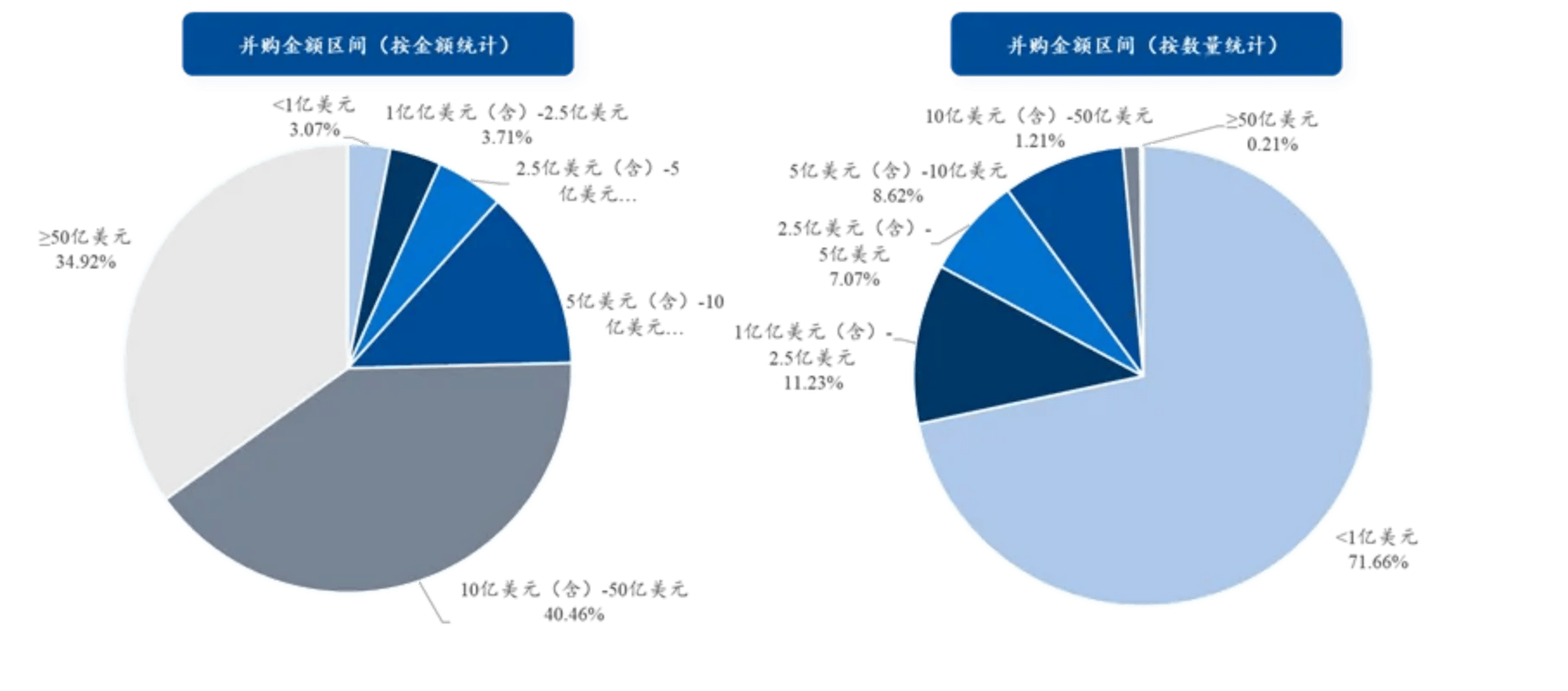

從第三季度併購項目所在的投資金額區間來看該趨勢更為明顯。從併購事件的數量來看,單筆併購金額集中在1億美元以下,金額小於1億美元的併購事件數量佔比高達71.66%。同時,僅有0.21%的併購事件,即17筆併購的金額高於50億美元。而正是這17筆投資,合計金額高達1,763.66億美元,在第三季度全部併購事件中的金額佔比佔到了34.92%。另外,10億美元至50億美元區間的數量佔比同樣較小,數量佔比僅為1.21%,但該區間的併購事件金額佔比為40.46%,在第三季度全部併購事件中金額佔比位列第一。

圖表36:2024年第三季度全球併購金額分佈情況

信息來源:Pitchbook,數據截至2024年9月30日

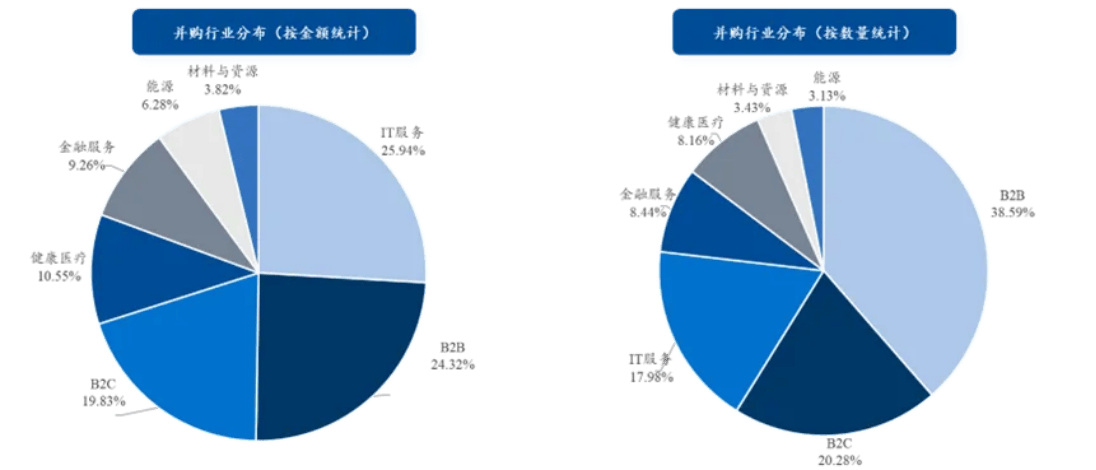

從行業來看,2024年第三季度這些併購企業主要分佈於B2B、B2C及IT服務等軟件及服務領域,在原本的總併購金額上分別同比增長了9。78%、35.92%和46.01%。另外,健康醫療的併購數量及金額依舊在緩慢增長,2024年第三季度的併購金額同比增長了4.00%。

圖表37:2024年第三季度全球併購行業分佈情況

信息來源:Pitchbook,數據截至2024年9月30日

02

中國併購強鏈補鏈,抄底海外硬資產

在A股IPO放緩的大環境下,併購退出方式在我國愈發受到重視。在政策方面,2024年以來,併購重組政策的出台進一步提速。2024年4月,國務院發佈《關於加強監管防範風險推動資本市場高質量發展的若干意見》(以下簡稱“《國九條》”),提出“加大併購重組改革力度,多措並舉活躍併購重組市場”。2024年9月,中國證監會發布了《關於深化上市公司併購重組市場改革的意見》(以下簡稱“《併購六條》”),提出“鼓勵引導頭部上市公司立足主業,加大對產業鏈上市公司的整合,支持傳統行業上市公司併購同行業或上下游資產,加大資源整合,合理提升產業集中度;支持私募投資基金以促進產業整合為目的依法收購上市公司。”

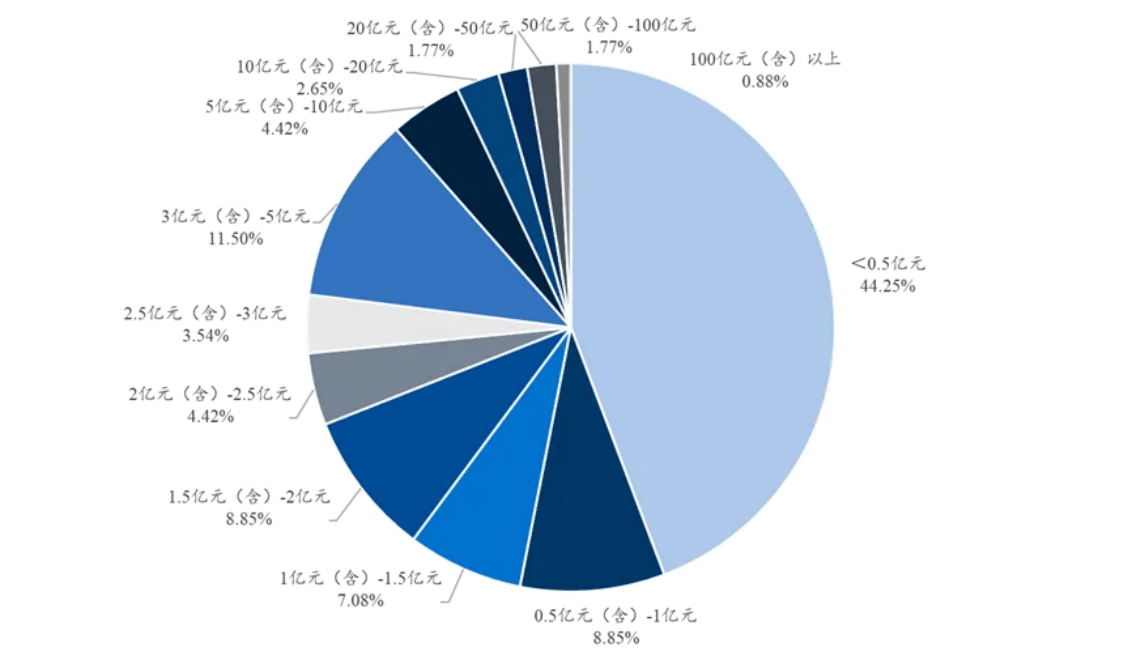

在各項政策支持下,2024年第三季度我國合計完成了113筆併購[1],涉及金額為515.64億元。與全球併購趨勢相一致的是,我國的併購事件同樣以小額併購為主,併購金額在5,000萬元以下的數量佔比為44.25%,併購金額在1億元以下的數量佔比為53.10%,已經超過一半。雖然第三季度我國的併購金額也存在大額極值,與國際趨勢的不同點在於,我國的上市公司併購活動不僅僅是為了企業內部現金流的擴張,還包括完成國家戰略和完善產業鏈的訴求。這使得2024年第三季度出現了百億元以上規模的併購事件,這些大規模併購事件往往與國家戰略緊密相關,聚焦在半導體和集成電路產業中。

圖表38:2024年第三季度中國併購金額分佈情況(按數量)

信息來源:融中數據,數據截至2024年9月30日

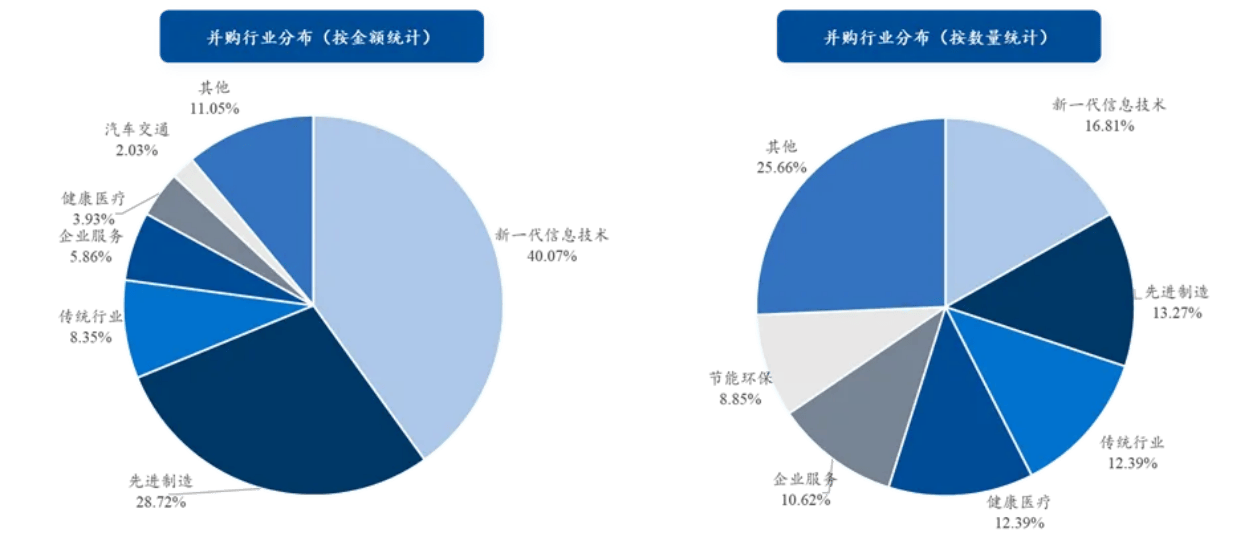

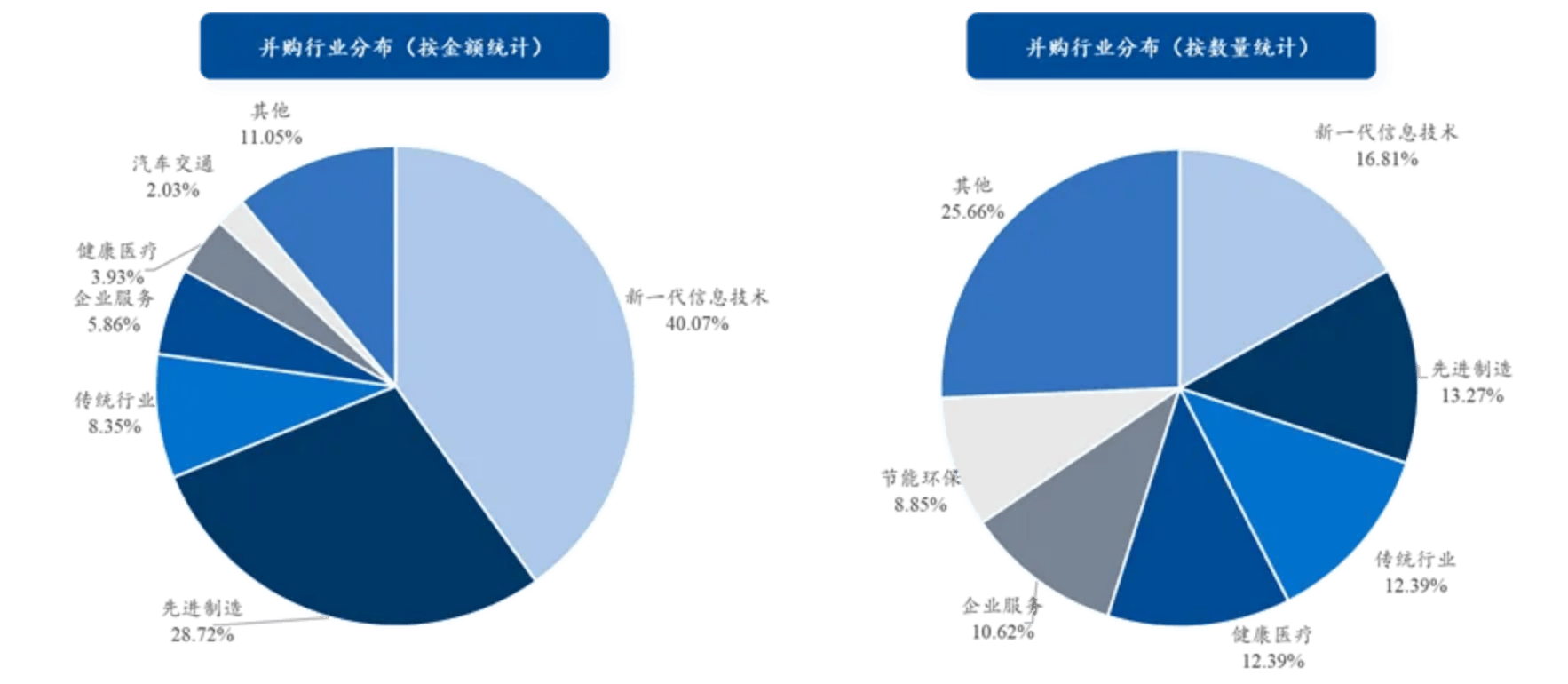

在行業分佈方面,從大行業來看,2024年第三季度的併購項目無論從金額還是數量來看,均集中於新一代信息技術、先進製造領域。這與中國政府推動半導體產業自主化和技術創新的戰略目標相一致。隨着全球供應鏈的重構和國內市場需求的增長,這一領域的併購活動預計將繼續保持活躍。

圖表39:2024年第三季度中國併購行業分佈情況(一級行業)

信息來源:融中數據,數據截至2024年9月30日

從細分領域來看,2024年第三季度的併購項目中,半導體和集成電路領域的併購項目金額斷崖領先,金額佔比為39.46%,數量佔比為10.62%。企業服務下的專業服務領域和先進製造領域下的智能製造裝備產業也是併購熱點,兩大領域的數量佔比同樣為10.62%。這些領域的併購活動反映了中國企業在提升服務效率和製造能力方面的投資需求,以及對提高產業鏈附加值的訴求。另外,不少上市公司在市場週期及項目估值調整期間收購海外的生物製藥、礦產項目。第三季度生物製藥及貴金屬/礦石項目的併購數量均有所上升,第三季度生物製藥及貴金屬/礦石項目的併購數量均為7.08%,中國企業在全球資源配置和產業鏈延伸方面的持續進行戰略佈局。

圖表40:2024年第三季度中國併購行業分佈情況(二級行業)

信息來源:融中數據,數據截至2024年9月30日

[1] 統計口徑為2024年7月1日至2024年9月31日區間內上市公司披露的已完成的併購事件。