類腦計算行業研究:AI計算新途徑_風聞

融中财经-股权投资与产业投资媒体平台。54分钟前

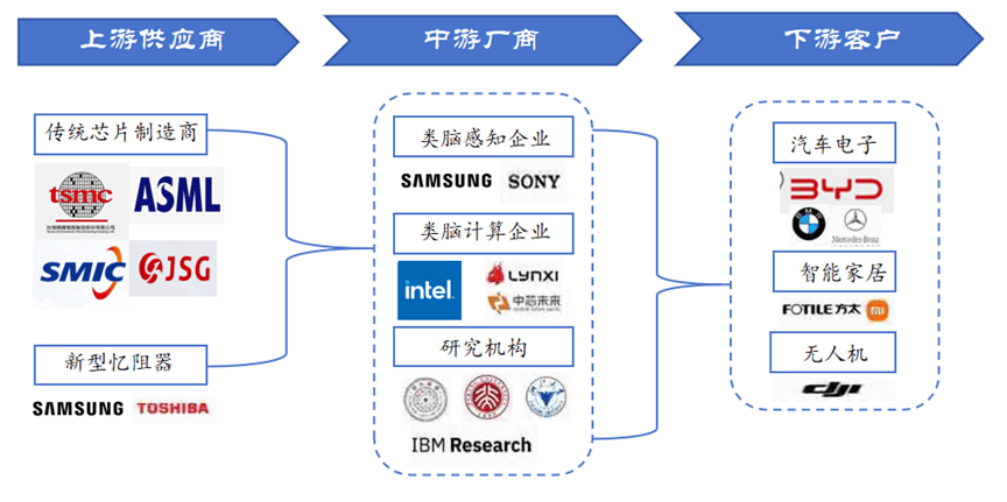

類腦計算產業上游企業主要為構建芯片的半導體材料供應商、半導體相關產業供應商及憶阻器研發製造商等。作為類腦計算產業鏈上游的半導體材料供應商包括台積電、中芯國際等;光刻機企業包括阿斯麥等;新型憶阻器製造商包括三星、東芝等。

類腦計算產業的中游企業包括了研究機構、類腦感知公司和類腦芯片公司,這幾類企業需要將類腦計算嵌入芯片中,構建類腦芯片或神經形態芯片。類腦感知公司包括時識科技等;類腦芯片公司包括英特爾、高通、靈汐科技等;研究機構主要包括高校及研究所等。

類腦計算產業下游應用包括汽車電子、智能家居、智能安防、無人機等領域,主要包含兩類企業:設備製造商和軟件開發商。設備製造商製造類腦芯片應用設備,如大疆創新、海康威視等;軟件開發商為類腦芯片應用提供相關軟件開發工具、應用程序接口等支持,如META、英特爾、中國電子科技南湖研究院等。

圖1類腦計算產業鏈

信息來源:工業和信息化部電子第五研究所

(1)類腦計算早期研究

類腦計算的研究起源於科學家對人腦結構和功能的啓發。1950s開始,科學家開啓使用計算機模擬神經網絡和大腦的認知機制的嘗試。

(2)硬件設備的革新

21世紀初,隨着單核處理器頻率停滯,研究人員轉向多核處理器和非馮·諾依曼架構的替代品。這一時期的重要成果包括斯坦福大學教授Kwabena Boahen開發的Neurogrid芯片、惠普公司量產的憶阻器等。

(3)類腦計算的高速發展階段

2010年至今,研究人員開始探索使用專門的芯片和硬件來支持SNN(脈衝神經網絡),同時軟件框架的升級也起到了重要作用。這一時期的重要成果包括達爾文類腦計算機、英特爾的Kapoho Point開發板、靈汐科技的類腦計算服務器等。

類腦計算在智能機器人、大數據分析等領域具有廣泛的應用前景,可以實現更加高效、智能的計算和決策,推動人工智能技術的發展。清華大學張悠慧教授等人提出了一個類腦計算系統層次結構,包括硬件層、編譯層和軟件層。

(1)硬件層

硬件層包括類腦芯片和架構模塊,是類腦計算系統的基礎。類腦芯片採用類似於人腦的神經元和突觸的結構和連接方式來實現信息的處理和傳遞。

(2)編譯層

編譯層是類腦計算系統框架的中間層,將程序轉換為硬件支持的等效形式。為了提高可行性,張悠慧團隊提出了一套主流類腦芯片廣泛支持的基本硬件執行基元,並實現了工具鏈軟件。

(3)軟件層

軟件層指的是編程語言或框架以及在此基礎上構建的算法或模型。在類腦計算系統框架中,包含了統一而通用的軟件抽象模型:編程運算符圖(POG),用於適應各種類腦算法和模型設計。

在類腦計算系統框架中,計算模型是軟件層的關鍵。SNN作為一種高度類腦化的計算模型,使用脈衝信號進行信息傳遞,與大腦神經系統的工作方式更加相似。

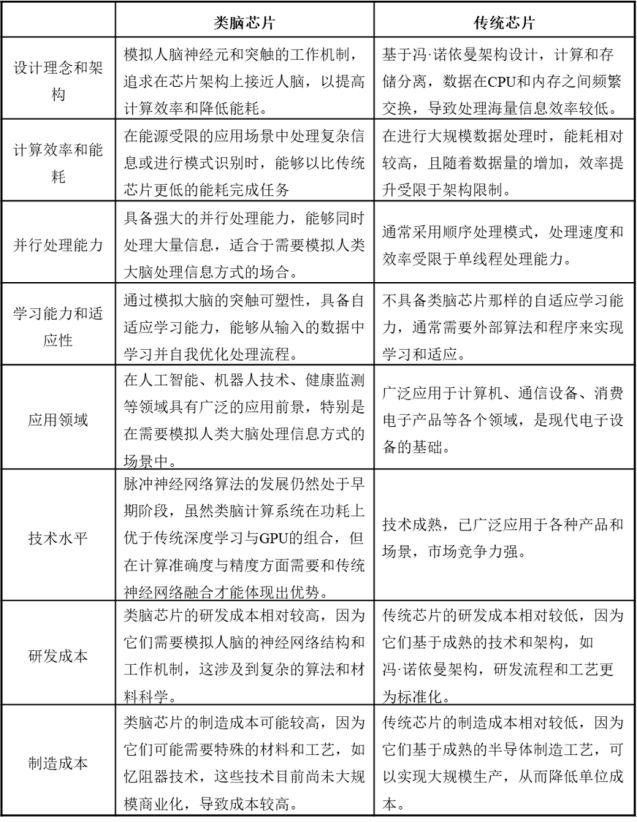

類腦計算產業是指圍繞類腦計算的理論研究和實踐應用所形成的產業鏈,包括基礎研究、算法開發、芯片設計和系統集成等方面。類腦芯片是類腦計算產業的重要組成部分,採用類似於人腦的神經元和突觸的結構和連接方式來實現信息的處理和傳遞。

(1)類腦芯片分類

類腦芯片主要分為神經形態芯片和參照人腦感知認知的計算模型設計的芯片兩類。狹義上,類腦芯片一般指神經形態芯片。

(2)類腦芯片的特性

與傳統芯片相比,類腦芯片在製造工藝上沒有根本的不同,但採用憶阻器作為重要組件,模擬人腦的神經突觸和神經元,實現存算一體的計算範式。這種計算方式具有高並行性、低功耗和高效率的特點。

表1 類腦芯片與傳統芯片的主要區別

信息來源:靈汐科技、工業和信息化部電子第五研究所等

(3)類腦芯片的重要元器件-憶阻器

憶阻器是一種無源器件,其內部阻值由歷史操作決定,呈現非易失性的儲存能力,並可以實現多態存儲。它是實現人工突觸的理想元器件,對於發展神經形態計算系統具有重要意義。

自上世紀末,美國和歐洲率先開展以闡明大腦和神經系統機制原理為目標的腦科學研究。隨後,日本、澳大利亞、加拿大、韓國及我國陸續發佈腦科學研究計劃,重點佈局領域包括神經形態計算、腦計算等類腦計算關鍵領域。

(1)美國-推進創新神經技術腦研究計劃

圖2 美國大腦計劃

信息來源:美國大腦計劃官網

美國推進創新神經技術腦研究計劃,旨在探索人類大腦工作機制,開發神經科學的創新型技術,並最終開發出針對大腦疾病的療法。

(2)歐盟-人腦工程

人腦工程計劃,致力於神經信息學、大腦模擬、高性能計算等領域的研究,通過超級計算機技術來模擬腦功能,以實現人工智能。

(3)中國-中國腦計劃

中國腦計劃制定為15年計劃,涵蓋認知神經機制基礎研究、腦疾病診斷與干預的轉化研究以及腦激發智能技術。

(1)類腦計算產業聚集地

類腦計算產業聚集地方面,主要包括北美(美國、加拿大和墨西哥)、歐洲(德國、英國、法國、意大利和歐洲其他地區)、亞太地區(中國、日本、印度、南美、韓國和亞太其他地區)等。中國、日本和韓國的市場將在亞太地區貢獻重要的市場份額。預計未來類腦產業在亞太地區將實現最快增長。

(2)類腦計算相關技術還處於初步階段

雖然類腦計算的基礎理論和核心技術已取得不少突破,但當前該技術還處於初級階段,無論在規模上還是在智能化程度上,都無法和真正的人腦相比。

(3)類腦計算“定製化”程度高,缺乏通用能力

類腦芯片是一種根據特定算法定製的芯片架構,其算力水平一般高於GPU、FPGA,但其定製程度也比GPU和FPGA更高。其在特定任務上表現出色,但同時也限制了其在其他通用計算任務中的應用。在特定任務上表現出色,但同時也限制了其在其他通用計算任務中的應用。

(4)自動駕駛領域為主要應用方向

自動駕駛時代算力不足問題逐步顯現,類腦芯片的高仿生建模、高效學習、高性能、低功耗、同時滿足場景多元化等優勢,相較於通用芯片更適用於自動駕駛行業所面臨的算力需求,能效比有望較當前芯片提高2-3個數量級。

(1)類腦芯片材料升級

目前能夠實現量產的類腦芯片,基本還是採用電路模擬人工神經突觸的方式來進行類腦計算,存在芯片製造工藝要求較高,生產效率也十分低下等問題,未來研究迫切需要在上述領域實現進一步的突破。

(2)發展可自適應的類腦學習方法與認知結構

在類人認知行為的機器學習方面,越來越多的研究着眼於提高神經網絡、認知計算模型和智能系統的自適應能力,以實現終生學習。

(3)類腦計算系統從“專用”向“通用”逐步演進

未來類腦計算芯片設計將從現有處理器的設計方法論及其發展歷史中汲取靈感,實現完備的硬件功能。同時,類腦計算基礎軟件將整合已有類腦計算編程語言與框架,提出統一開發框架,實現類腦計算系統從“專用”向“通用”的逐步演進。

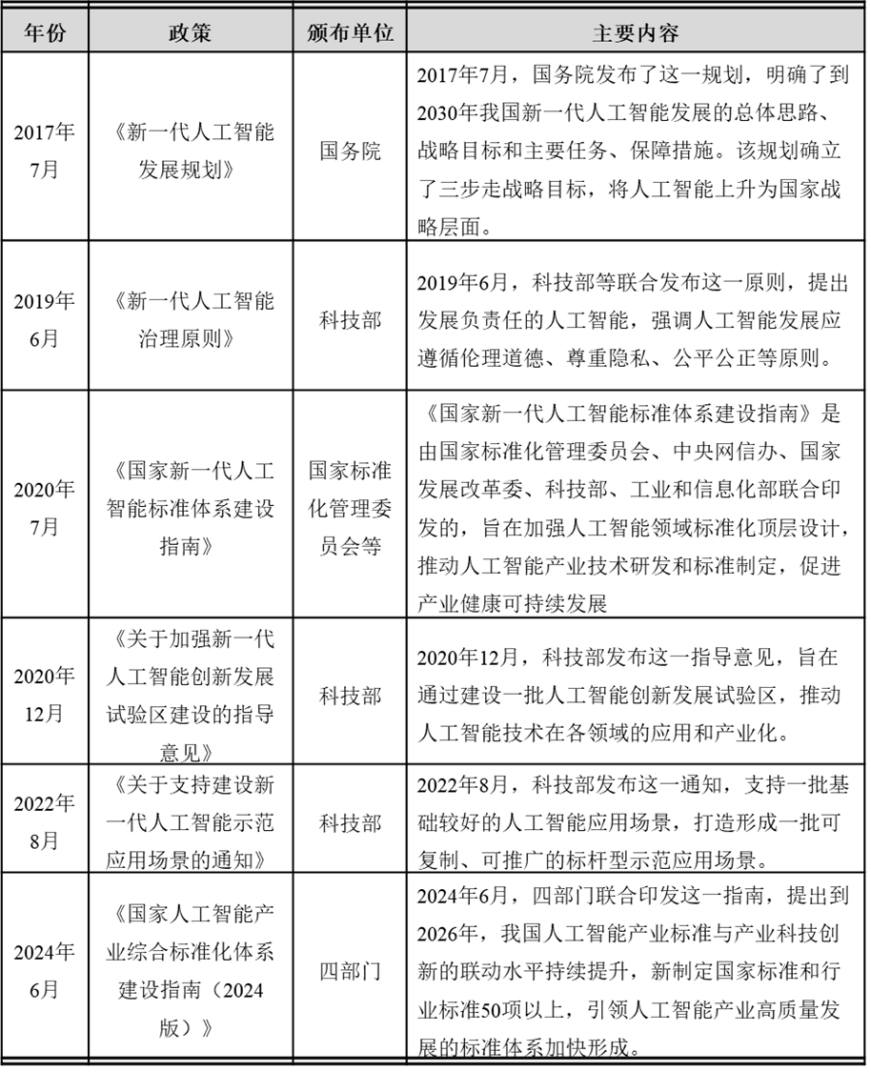

我國陸續發佈政策不斷支撐類腦計算行業發展,行業主要相關產業政策如下:

表2行業內主要支持政策

信息來源:公開渠道查詢

2021年,全球神經形態芯片市場規模為3300萬美元,2022年市場規模為26億美元。根據IMARC集團預測,到2028年該市場將達到86億美元,從2022到2030年,年均複合增長率CAGR將達到16.13%。2020年中國類腦計算芯片市場規模達到了10萬美元,預計2029年可以達到1.77億美元,2021-2029期間年複合增長率為129.55%。

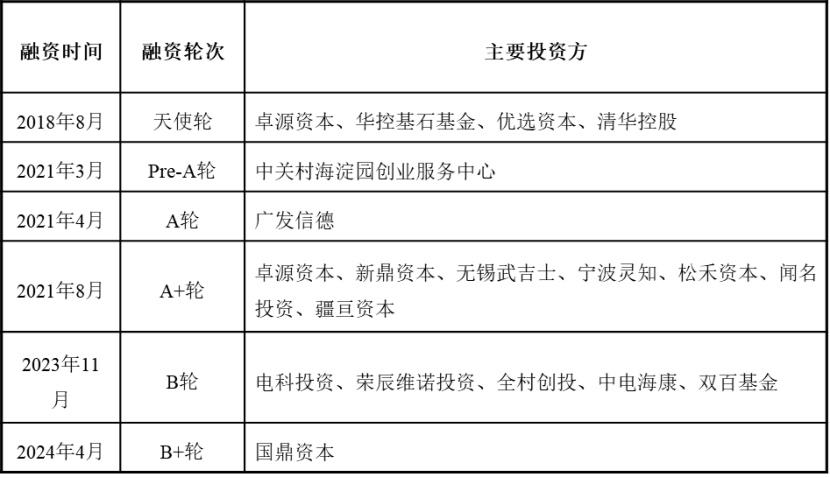

北京靈汐科技有限公司是一家全球領先的類腦計算技術公司,致力於創造持續自主進化的新智能體。

靈汐科技產品包括類腦芯片、計算模組、標準PCIe接口的計算板卡、智能終端設備、邊緣智能計算盒子、類腦服務器、大模型一體機以及相關算法和軟件,並提供定製化服務。靈汐科技目前已實現的6輪融資反映了資本市場對靈汐科技的技術和產品的認可,歷史融資情況見下表。

表3 行業內主要支持政策

信息來源:美國大腦計劃官網