GDP緊追廣東的江蘇,為何專利數量遠遠落後?_風聞

赛格大道-53分钟前

賽格特約作者 熊志

粵蘇之爭,是很多網友津津樂道的一個話題。除了GDP這一經濟指標外,科技創新活力指數,也是衡量兩地發展的重要維度之一。

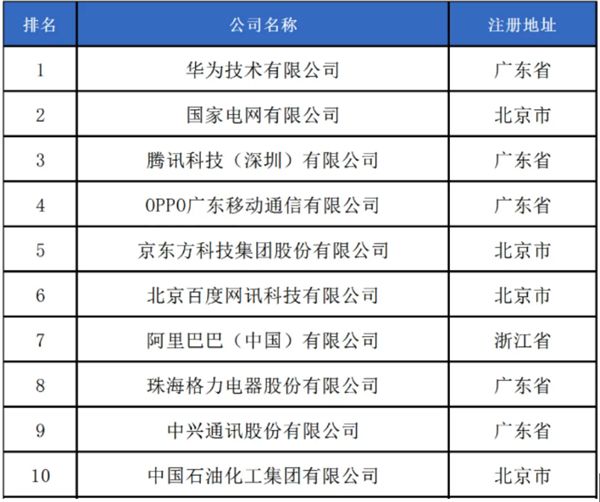

近日,廣東中策知識產權研究院發佈了《2024中策-中國企業專利創新百強榜》,從中國企業專利創新百強榜TOP 10可以看到,華為、國家電網和騰訊位列前三名,而OPPO、京東方、百度、格力、中興、中國石油分列4-10名。

觀察這些企業的地域分佈,可以看到一個扎心的事實:TOP10企業,廣東佔據5席,北京有4家,浙江有1家,經濟第二大省江蘇,處在掛零狀態。

近年來,江蘇經濟發展迅速,GDP總量直追廣東,大有撼動經濟第一大省地位的趨勢。今年前三季度,二者的差距進一步縮小,廣東的領先優勢只有2000億元出頭。

在經濟總量逐漸逼近的背景下,江蘇的專利數量,尤其是頭部企業的專利創新活力,為何要遠遠落後於廣東?

首先看專利

企業是創新投入的主體,是發明專利申請的主要來源。數據顯示,截至2023年底,在401.5萬件國內發明專利中,企業有效發明專利佔比超過七成,成為推動技術創新的核心力量。

所以,企業的專利數量,也是觀察地區科技創新活力的一個重要窗口。

在上述榜單中,雖然十強企業的樣本數較少,但它們依然能夠反映出地區企業的創新活力概況。若將觀察範圍擴大,廣東在專利數量上的優勢會更為明顯。

2023年,江蘇全省專利授權量44.7萬件,其中發明專利授權量10.8萬件;廣東全省專利授權量70.37萬件,居全國首位,其中發明專利授權量14.31萬件,兩項數據均處在大幅領先的狀態。

專利是科技創新活動的重要成果之一,沒有充足的研發資金投入,企業自然難在專利數量上保持高產出的狀態。

所以,關於粵蘇之間專利數量的差距,其實可以換一種問法——為何廣東能夠匯聚眾多願意在研發上慷慨投入的企業?

其次看結構

地區的產業結構與企業發展狀況,可以提供一種解答。

江蘇有着“散裝”大省的稱號,事實上,這種“散裝”的特性,不僅體現在省內各城市發展較為均衡上,還體現在資源要素在企業上的分佈,顯得相對均衡、分散。

作為經濟第二大省,江蘇的民營經濟高度發達,優質的民營企業、高科技企業的數量,競爭力與廣東相比亦不遑多讓。

2023年中國民營企業500強榜單中,江蘇入圍企業數量多達89個,而廣東只有50個;工信部發布的第六批國家專精特新“小巨人”企業名單中,江蘇711家企業入圍,約佔全國總數23.5%,連續兩年全國第一,力壓廣東。

然而,在超級頭部企業的數量上,江蘇卻略顯單薄。

2024年《財富》世界500強企業,廣東入圍數量多達17個,而江蘇只有3個,分別是恆力集團、盛虹控股集團、江蘇沙鋼集團有限公司。

由此不難看出,在發展模式上,粵蘇之間有着“集中-均衡”的微妙差別。

廣東擁有廣州、深圳兩大超級城市,有平安集團、南方電網、華為、騰訊、比亞迪等眾多世界500強超級頭部企業。江蘇則處在更均衡的發展狀態,有南京、蘇州、無錫、常州、南通等眾多能打的經濟強市,但沒有一線超級城市,一線的超級頭部企業,或者説具備產業鏈鏈主地位的龍頭企業,也相對更少。

企業是創新投入的主體,在不同規模的企業中,“大而強”的超級頭部企業,不管是科技創新的需求,還是在資金、人力等方面的投入能力,都要遠高於“小而專”的高科技企業。

以華為為例,2024年中國500強民營企業,累計投入研發費用高達1.81萬億元,其中華為一家就貢獻了1647億元,佔比接近十分之一。同時,華為也是當前中國累計獲得授權專利最多的企業,其全球有效授權專利超過14萬件。

深圳市的粵海街道總面積20.99平方千米,聚集超過112家上市公司

廣東可怕的地方在於,不只有一個華為,還有騰訊,還有比亞迪,它們都是民營企業研發投入的十強選手。

這些超級頭部企業,在創新投入上毫不吝嗇,不斷產出豐碩的專利成果,極大地提升了地方科技創新活力的上限。

最後看生態

江蘇的民營經濟展現出顯著優勢,孕育了眾多“小巨人”企業,然而,超級頭部企業的數量卻相對較少,企業發展格局呈現出“有高原少高峯”的狀態。

一個重要原因在於,江蘇經濟起初主要依賴於外資外貿的推動,產業發展長期呈現出“兩頭在外”的特點,企業多位於產業鏈中下游,要麼是為上海企業作配套,要麼其產業鏈鏈主企業位於海外。

這就導致,其創新資源相對更分散,缺乏能夠主導並引領地方創新生態系統的大型領軍企業。

領軍企業,或者説超級頭部企業,在發展過程中需突破更多束縛,要敢闖敢幹,所以我們看到,華為任正非、騰訊馬化騰,以及這幾年十分火爆的比亞迪王傳福,身上都有濃郁的工程師文化,以解決問題為導向,擁有超強的自驅力。這在無形中,也會影響到企業,甚至地方的創新氛圍。

此外,江蘇產業結構相對傳統,也是影響創新活力的重要因素。

江蘇頭部企業,主要集中於石化、鋼鐵、紡織等傳統行業。如恆力集團、盛虹控股集團,都是搞石化、紡織的;江蘇沙鋼集團有限公司,是鋼鐵企業。

這些傳統的500強企業,當然也有科技創新的需求,但它們的創新活力,比不上一些新興領域的龍頭企業。

如2024年發佈的《中國專利密集型產業統計監測報告》顯示,2018—2022年,發明專利授權量前50位行業中,工程和技術研究和試驗發展、應用軟件開發,兩大數字經濟相關行業發明專利授權量,處在遙遙領先的狀態。

另外,2016年至2022年,我國數字經濟核心產業發明專利授權量年均增速達到18.1%,是同期我國發明專利授權總量年均增速的1.5倍。

可以看出,數字經濟等新興產業,正在成為科技成果的重要產出地。

而從產業結構來看,廣東的頭部企業,分散在房地產、金融、科技、互聯網等多個行業。尤其是在數字經濟領域,擁有騰訊這樣平台級的超級頭部企業,在研發投入、專利成果上,會對地方創新生態起到重要的支持作用。

以騰訊為例,《2024 中國民營企業 500 強調研分析報告》顯示,騰訊連續兩年位列互聯網行業研發投入第一。在專利佈局方面,騰訊在全球獲得專利授權3.3萬件,申請總數超過8萬件,位列全球第二。

騰訊雲超大規模視頻會議的設計方案獲得第二十二屆中國專利金獎

廣東不僅擁有眾多在研發創新上能夠慷慨投入的領軍企業,數字經濟等新興產業也相當發達,這些企業在創新活動中表現活躍,能夠產出大量專利成果,形成創新驅動發展的良性循環。

去年4月的政治局會議上,高層特別提到,“要推動平台企業規範健康發展,鼓勵頭部平台企業探索創新”。這是對頭部企業在創新發展中的貢獻的充分肯定和認可。

地區經濟發展,受多重因素影響,創新活動只是觀察視角之一。所以粵蘇之爭,短期內恐怕依舊勝負難分。

但可以肯定的是,未來,頭部企業,尤其是能夠主導並引領地方創新生態系統的大型領軍企業,它們在科技創新領域的投入力度,將成為影響區域競爭的重要因素。