跟投機制+獎懲措施,制約國資GP投資的掣肘?_風聞

融中财经-股权投资与产业投资媒体平台。28分钟前

在資本招商需求的驅動下,建立一個高效專業的投資團隊對於地方政府來説迫在眉睫,國企投資機構的薪酬激勵制度亟需改革,以設立一個既符合國企利益,亦能吸引人才的激勵機制。

01

現象描述:國資創投激勵改革亟需改變

近年來,地方政府為了吸引企業投資落户、拓寬税收渠道以及加速本地經濟成長,紛紛採取了税收優惠政策和財政補助手段。然而,在執行這些措施的過程中,一些問題逐漸浮現,包括税收優惠的不均衡分配以及財政補助的過度或不當使用,這些問題對市場的公平競爭秩序構成了顯著威脅。6月13日,國務院公佈了《公平競爭審查條例》,以確保各項政策符合市場經濟規律和公平競爭原則;與此同時,地方政府正積極採取行動,清理不合規的税收減免與財政獎勵措施,旨在推進全國統一大市場的建設。

隨着地方獎補及税收優惠的退潮,當下地方政府的招商形式逐步由補貼、獎金、税收減免等的吸引轉向為“資本招商”的形式,即地方政府正利用地方融資平台及產業引導基金等渠道對企業進行股權投資,通過基金槓桿效應吸引更多資本,進而以資本為橋樑導入產業,以此策略吸引並匯聚一批傑出企業,為當地區域經濟與產業進步注入強勁動力。

在以上資本招商需求的驅動下,建立一個高效專業的投資團隊對於地方政府來説迫在眉睫,地方政府需要通過對企業的投資將企業的業務、產線甚至是總部等留在當地,以增進地方經濟的發展,推動以上投資事項的專業投資團隊便需有相關的專業人才作為支撐。而過去國企投資機構的員工激勵制度和市場化機構相比缺少足夠的激勵,很容易在人才的爭奪中缺失競爭力,國企投資機構的薪酬激勵制度亟需改革,以設立一個既符合國企利益,亦能吸引人才的激勵機制。

02

“獎懲制度”及“強制跟投”的目的

1.薪酬激勵是吸引人才的關鍵

過去二十多年來,某最早市場化運作的創投機構與某國資頭部VC率先在國資創投圈掀起有別於傳統國企的薪酬激勵機制的改革,通過參考市場化及國際化PE模式,增設了與項目收益掛鈎的激勵制度及跟投制度。

國資創投機構對激勵制度改革的迫切需求主要源於人才與薪酬之間的矛盾,過去國資創投機構的薪酬標準與頭部市場化創投機構之間存在較大差距,經常出現國資創投機構的高管人才投奔向市場化機構,以實現薪水翻番的案例。該國資頭部VC身處深圳,面對投資機構間激烈的市場競爭,若存在着激勵機制不足的短板,在高薪誘惑下將很容易造進入人才快速流失的困局。

在以上背景因素的催化下,該國資頭部VC開始參考市場化PE機構設立薪酬激勵制度;根據公開資料顯示,早期該機構的薪酬激勵標準為“2-1”,即被投項目2%超額收益獎勵分配給項目投資團隊,項目虧損則按實際損失額的1%罰扣。後期薪酬激勵標準被提高至“4-2”,即被投項目4%超額收益獎勵分配給項目投資團隊,項目虧損則按實際損失額的2%罰扣。這種薪酬激勵制度與市場化制度相比,增設了項目虧損的懲罰機制,既能一定程度滿足對優質人才的激勵作用,還增加對投資決策的約束效果,防止只獎不懲的情況下可能導致的過度投機行為。獎懲制度的設立亦使得該國資頭部VC的投資團隊成員與企業、項目間利益實現一次深度綁定,加深了投資團隊的決策用心程度及謹慎程度。

2.強制跟投更側重風控作用

在跟投制度方面,國資創投最早的跟投制度是作為激勵方式的一部分而設立。根據公開資料信息,自2006年達晨成立創投管理公司後,達晨的員工激勵便通過允許跟投、項目淨利獎勵、股份激勵三種形式實現;在利益分配安排上,達晨的激勵模式令股東與團隊間都比較滿意,曾引來不少國有機構學習。允許團隊跟投的激勵機制本質上是為員工提供了一條透明、高回報的投資途徑,是對項目淨利獎勵及股份激勵以外的可選的機制補充。

當允許跟投更改為強制跟投後,原有的激勵機制中便增添了風險控制屬性。根據證券時報採訪信息,某國資頭部VC的強制跟投制度由前董事長上任後推行,強制跟投對象為投資團隊及高級管理人員,其目的主要是進行風險控制:管着一大筆錢的團體面對眼前利益的誘惑,存在着為了個人利益而背叛團體利益的風險,建立強制跟投機制能使得投資決策者、投資團隊與投資項目結成利益共同體,最終實現三方風險共擔的目的。

在當時的創投圈人士看來,該機構的獎懲激勵及強制跟投制度的結合既有對投資團隊的激勵又有強制跟投的約束,將成為該機構區別於其他國資創投的獨有制度優勢。在制度的改革後,該機構多次躋身創投圈業內排行榜的榜首,奠定了其將“獎懲制度”及“強制跟投”結合後的激勵制度的名聲,在過往很長一段時間中受到眾多國資創投企業的追捧與學習。

03

市場對“獎懲制度”及“強制跟投”的運用現狀

1.市場化GP激勵力度及自由度更大

儘管某國資頭部VC的激勵機制在國資創投機構中被廣泛學習,但相關制度並沒有在市場化創投機構間流傳。根據業內信息,某個中國最早的市場化創投機構之一對管理團隊的項目激勵為項目額外收益的20%至25%,即為基金業績報酬的全部份額,且不設單獨的虧損懲罰扣錢機制,而是盈利項目獎金和虧損項目抵扣後發放。與市場化機構相比,國資GP的基金業績報酬大部分常歸入公司利潤,如某頭部國資創投機構給予管理團隊的項目激勵即為基金業績報酬的40%,剩餘60%則作為管理公司的利潤。

在跟投制度方面,市場化機構更傾向於將跟投作為可供選擇的激勵方式之一,允許員工對跟進項目進行跟投以獲取投資收益。允許跟投的激勵模式設置在市場化機構中並不少見,一般每隻基金會按照計劃募集規模的一定比例開放給員工認購,員工內部再按職級規定跟投的比例及金額的上限。

通過以上制度的對比可知,與國資創投機構相比,市場化投資機構對管理團隊在基金的業績報酬分配力度上要更大,在跟投制度上員工的自主決定的空間更廣。現階段市場化投資機構的激勵制度相比國資機構會更具有吸引力。

2.國資使用“獎懲制度”及“強制跟投”模式,但獎懲力度不匹配

在某國資頭部VC創立伊始,深圳市政府便對該國資VC提出了“政府引導、市場化運作、按經濟規律辦事、向國際慣例靠攏”的經營理念,該機構基於開創性經營理念,參考頭部創投機構制度慣例,建立起了有別於傳統國企的薪酬激勵機制及強制跟投機制。

最初對於傳統國資PE來説,激勵方式則很難通過利潤分成實現,這便難以對做出業績的優秀人才起到足夠的正反饋,長此以往便導致人才流向薪酬激勵更豐厚的市場化機構。該機構建立起依據項目淨利而獎懲的薪酬激勵機制,可以讓優秀項目的淨收益以收入的形式反饋給基金管理團隊,以圖在與市場化創投機構的競爭中更好地吸引和留住優秀人才。

與市場化機構不同,該機構的跟投機制並非是允許員工跟投的形式,而是針對項目投資團隊、投委會委員的強制跟投制度。強制跟投制度與允許跟投制度相比更多地體現了風險控制的屬性,旨在推動決策者、投資團隊與投資項目結成利益共同體,將員工自有的部分資產投入到投資項目中,實現基金、基金管理公司與管理團隊成員之間的風險共擔。

該國資頭部VC在國資創投機構中脱穎而出後,其制定的一系列制度廣泛受到了多地國資投資機構的學習模仿,“獎懲制度”與“強制跟投”制度普遍成為了眾多國資機構的制度設立標準。誠然,該國資VC的“獎懲制度”與“跟投機制”有其對吸引人才、調動員工積極性、對國有資產的風險控制等因素考慮在內。但隨着制度的流傳,由於在制度設置的細節上不同,許多國資機構往往“學其形而不得其神”。部分採用該國資VC模式的國資機構會在相關激勵制度上出現獎懲力度不匹配、跟投金額負擔不起等對員工投資積極性起到負面影響的情況。

在獎懲制度的設立上,根據廣州某家國資機構的業內人士介紹,其所在機構的獎懲力度比該國資頭部VC都要大,但獎懲力度僅是簡單地在該國資VC的4%的額外收益獎勵及2%的虧損懲罰都上調幾個點:“若獎懲力度皆上調固定的點數,獎懲力度相除後的比例反而是減小的,意味着承擔虧損同樣金額的風險,改後製度的期望收益反而降低了”。與跟投制度相比,獎懲制度中對於員工的懲罰一般不設限,當虧損的金額與懲罰的力度足夠,員工在獎懲制度上扣罰的金額存在超過強制跟投金額的可能性,即在極端虧損的情況下獎懲制度對員工收益的拖累可能更大。

在強制跟投制度的設立上,根據業內人士透露,該機構的投資團隊成員的強制跟投為按項目投資額的1%或投資團隊人均10萬元中按最低的金額進行出資,而部分國資創投機構則要求投資團隊主要成員跟投金額不低於10萬,如此大筆的跟投金額對投資團隊中薪資較為基礎的崗位來説會有較大的承擔壓力,甚至可能出現“貸款上班”的現象,一定程度影響到員工的生活質量。而強制跟投的金額除了影響員工個人的流動資產外,還決定了員工在項目中可能損失的跟投金額上限;強制跟投金額越大,在極端虧損的情況下員工可能損失的金額越大。

在強制跟投是否應與獎懲制度並行的問題上,機構間一直備受爭議;當強制跟投制度疊加根據收益獎懲的制度,投資團隊成員一方面現階段的流動資產會減少,可用於支配的收入減少;另一方面,團隊成員面對的項目虧損所需負擔的損失亦被進一步放大。同樣引用相關業內人士的説法即是:“獎懲制度和強制跟投的疊加相當於團隊成員在對項目上槓杆投資,項目虧錢,我們損失地相較於以前會更多。”在這種不合理制度的設立下,即使在被譽為鐵飯碗的國資投資機構中,亦導致不少員工抱怨甚至是離職潮的現象出現。

04

“獎懲制度”+“強制跟投”模式合理性分析

1.中國創業投資退出收益情況——風險與收益並行

在深入分析某國資頭部VC的薪酬激勵制度的合理性之前,本文先簡要介紹中國創業投資行業的退出收益情況,作為計算員工激勵收益的支撐。

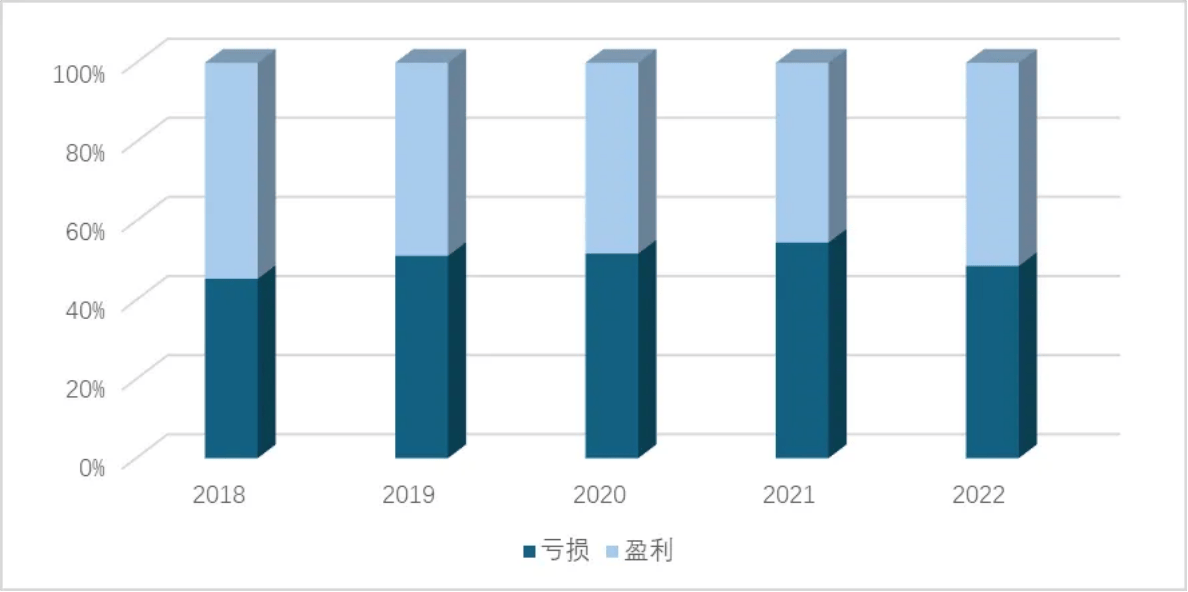

中國創業投資行業的虧損項目的佔比長期處於較高的狀態。根據中國科學技術發展戰略研究院的數據顯示,在2018年至2022年間,中國創業投資項目退出時收益處於虧損狀態的比例分別為45%、51%、52%、55%、49%,五年間創投項目退出的平均虧損與盈利的比例為50%:50%,反映出中國創投項目投資仍具有較大的虧損風險。

圖 1中國創業投資項目退出的盈虧分佈

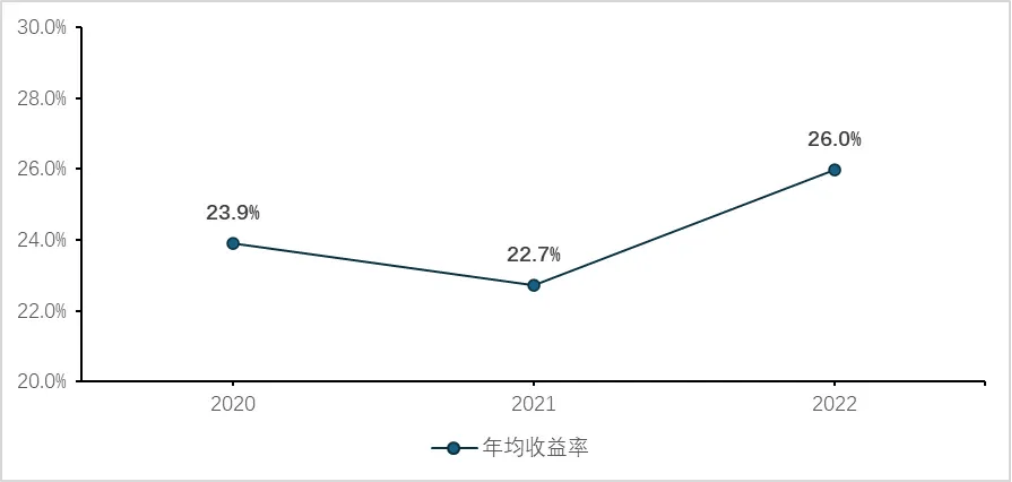

在中國創業投資的退出投資收益率方面,過去十年間創投行業的項目退出年均收益波動較大,在2019年後的三年間,創投行業的年均退出收益率回落並維持穩定;2020年至2022年的三年間,中國創業投資項目的年均退出收益率分別為23.9%、22.7%、26.0%,三年間創投項目退出平均收益率為24.2%。

圖 2 中國創業投資退出投資收益率

2.薪酬激勵制度合理性分析——達行業平均收益即獲獎勵

根據以上最近年份創投行業的退出收益情況,以及公開資料中關於某國資頭部VC的“4%的額外收益獎勵及2%的虧損懲罰”的薪酬激勵制度,首先分析當達到行業平均收益水平時,員工的激勵收益情況:

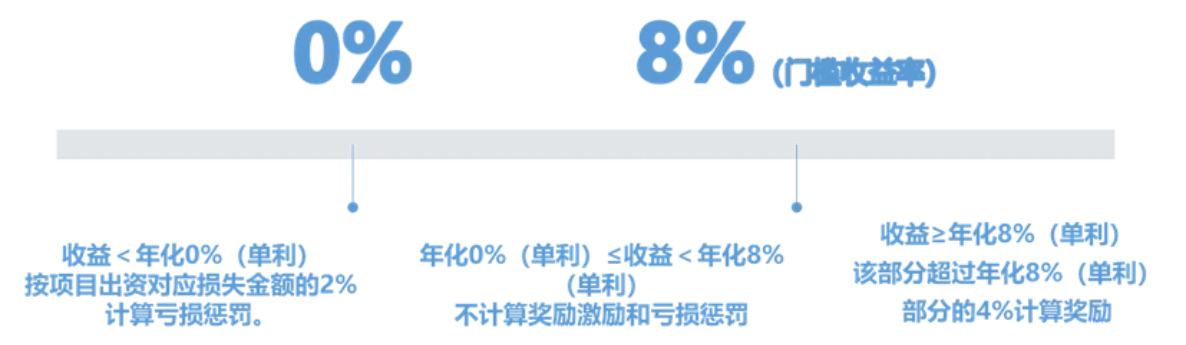

由於公開資料中關於該機構的相關獎懲制度細節缺少門檻收益率,假設項目的門檻收益率為8%,管理團隊根據項目盈虧獲得相應的獎懲。在獎勵方面,管理團隊在單個項目實現年均收益大於8%時獲得超額部分4%的薪酬獎勵;在懲罰方面,當項目虧損時管理團隊需承擔虧損部分2%的扣除績效懲罰。

圖 3某國資頭部VC薪酬激勵制度參考(假設門檻收益率8%)

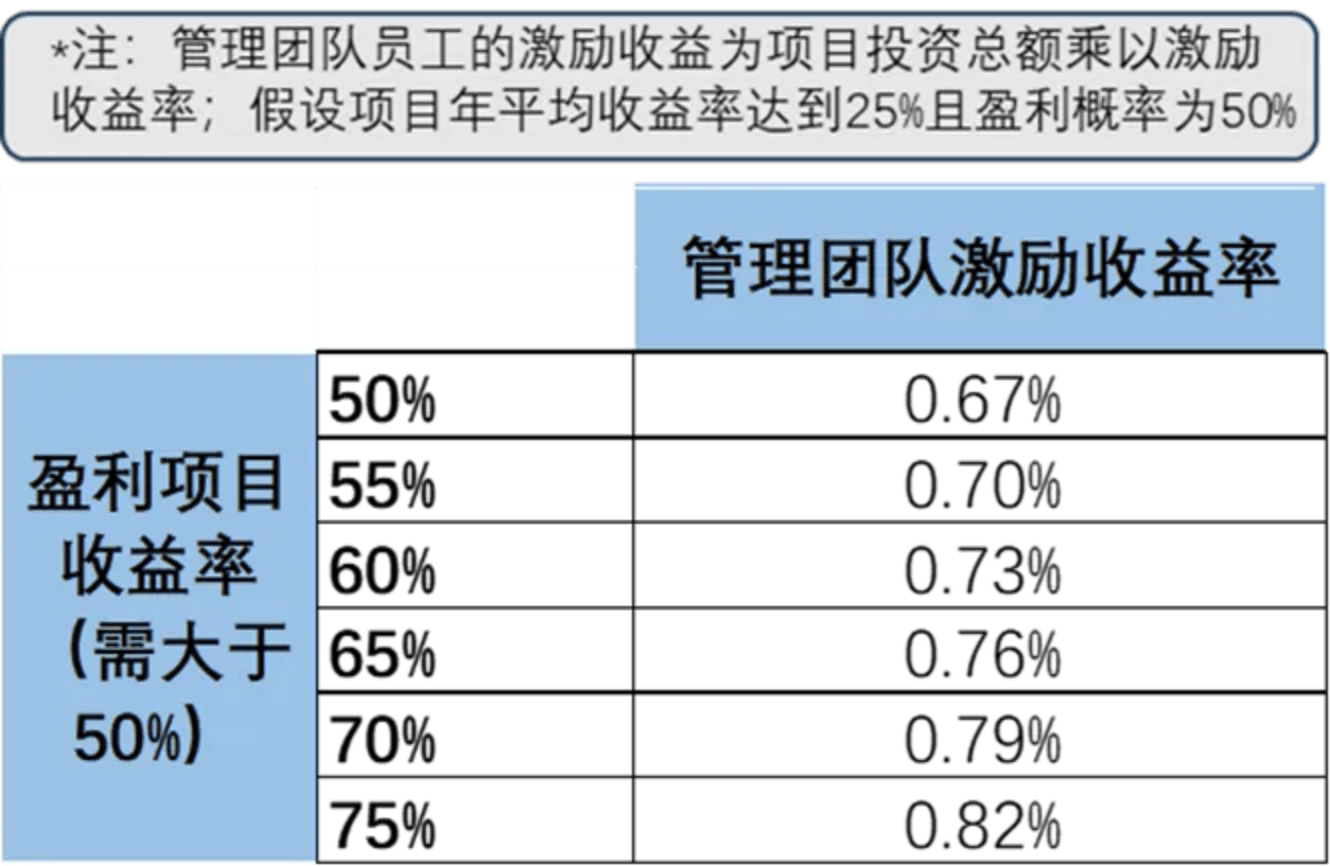

根據中國科學技術發展戰略研究院的數據顯示,過去一段時間裏中國創投行業的退出年平均收益及項目盈利概率分別在25%、50%左右徘徊。假設某基金管理公司採用該機構的激勵模式,當項目取得25%的行業年平均收益水平,盈利概率同樣接近行業平均值的50%,考慮20%的盈利個人税扣除,通過敏感性分析計算得出,管理團隊可獲得參與項目投資總額0.67%以上的計税後正收益。

圖 4盈利項目收益率不同的場景下,管理團隊激勵收益

根據圖4的敏感性分析可知,採用該機構薪酬激勵模式後,當員工所投項目的期望收益率為25%,員工即可獲得薪酬激勵收入。由於員工的激勵收益率隨着盈利項目收益率的增大而上升,且期望收益為25%時,盈利項目收益率需大於50%(虧損項目收益率同時需小於0),可知管理團隊所獲得的薪酬激勵收益率將不低於0.67%(考慮20%的盈利個人税扣除);即當該基金管理公司的投資業績達到了行業平均水平時,其實現盈利的1億元基金已投項目可為團隊員工提供到手67萬元以上的薪酬激勵獎金。

基於該薪酬制度用於吸引並留住人才的初衷,該制度在基金管理團隊所投項目收益率達到行業平均水平時即可為員工提供獎勵,能在原有薪酬體系上加碼,增加對員工的吸引力。且當項目實現的收益更高,員工所獲得的薪酬激勵收益亦越高,收益與業績掛鈎可提高員工對工作的積極性。在吸引人才及促進工作積極性兩個維度上,相關制度的設立能起到正向促進的作用。

3.強制跟投制度合理性分析——或影響投資行為

由於公開資料有限,通過網絡整理的信息顯示,某國資頭部VC過去的強制跟投制度要求員工強制跟投直至跟投金額達年工資的30%後停止跟投,單個跟投項目跟投金額為項目投資總額的1%或10萬元跟投金額中的較低者。由於投資團隊投資項目較多,而無論是1%的投資總額還是10萬元跟投金額,都佔據普通員工年收入的較大比例,最終普通員工的跟投金額基本都將達到年工資30%的比例。

從員工的角度來看,即使跟投收益在未來或將相對可觀,但短期內的跟投支出不僅減少了員工可用於生活消費的流動資產總額,降低了員工生活的支出預期;對於部分已遇到流動性危機的員工來説,“要不跟投要不離職”的硬性規定使得他們不得不四處借款,身負一身債務及利息。

在與業內人士的交流過程中,一家參照該國資VC制度的某國資機構員工表示,強制跟投制度目的包括對在職人員可能的瀆職等行為的風險控制,但獎懲制度已經與員工的利益進行一次綁定,強制跟投進一步將員工收益與項目收益掛鈎,無形中已為員工在項目上的獎懲上了槓桿,未來若發生虧損,便要在扣除工資的基礎上再扣除投資本金。“員工現在對投資項目慎之又慎,有着更高收益但風險也高的項目,為了避免虧損可能帶來的個人收益的失控,也會盡量不予選擇”,該員工描述了以上現象。可見強制跟投與獎懲制度的結合最終還可能對團隊的項目投資選擇起到一定的影響。

05

“強制跟投+獎懲措施”制度

對投資的現實影響分析

在某國資頭部VC的制度被國資機構廣泛學習後,由於制度細節設置的不同,導致其他地方的制度逐漸偏離原有的初衷,逐漸產生出吸引人才及風險控制以外的其他對投資團隊的影響。通過對業內人士的訪談,我們將影響總結為以下幾點:

投資團隊不敢投,影響投資進度。由於對項目的強制跟投金額佔有員工薪水的較大比例,面對可能虧損的後果,再疊加虧損後激勵制度會對員工再罰一筆,雙重“槓桿”之下導致投資團隊投得相當謹慎,不願過多地承擔投資項目,以避免虧損對個人的影響超出自身承受範圍,最終導致影響投資進度的情況。

投資團隊投得更為謹慎。投資團隊在面對獎懲疊加強制跟投的雙重槓桿之下,對收益與風險皆大的項目往往不予考慮,而是更傾向選擇收益與風險皆在可承受限度之內的成熟或經較多同行驗證過的項目

更熱衷於對已投項目的追加投資。隨着在相關激勵制度影響下,投資團隊成員與項目利益深度捆綁,投資團隊傾向於追求低不確定性的投資項目,對已投成功項目的追加投資便成為了創投機構更受歡迎的選擇。對這些過往已投過的通過驗證的企業,創投機構可省去重複的研究、盡調等工作,儘管追加投資所帶來的期望回報往往不如對其往前輪次的投資,但與新項目對比其風險更加可控,逐步成為這些機構當下頻次更高的投資選擇。

商業前景較為成熟的企業融資需求受到歡迎。除了對已投項目的追加投資外,對商業前景成熟企業的投資同樣是使投資收益更為可控的手段。在對相關機構的訪談中,行業龍頭企業的增資需求亦是較為優先考慮的投資目標,相關的投資場景包括外地產線的擴充、支持龍頭企業對其他企業的併購等。

在項目來源上,更多地與知名投資機構合作。為了挑選風險更為可控的優秀投資目標,在項目來源上,有豐富GP資源的國資創投機構逐步更看重業內知名機構的項目信息。獎懲及跟投制度的試行疊加行業形勢的嚴峻,使得部分國資機構對FA、科創大賽等途徑獲取項目的需求減少,而是更多地選擇並分享經過同行認可的項目,以期減少投資風險,交叉驗證投資項目的可行性。

06

總結

根據以上的合理性分析及影響分析,目前某國資頭部VC的獎懲薪酬激勵制度的設置在吸引人才方面會提供一定支持,當所投項目年均收益率達到行業平均水平時員工即可獲得獎勵收入,當項目實現的收益更高,員工所獲得的薪酬激勵也會更高,能促進投資工作的積極性。但該制度在投資收益的分配上,對於偏好保險投資策略的投資團隊來説會獲得相對較少的額外投資收益,從投資的角度上不利於投資收益離散程度的集中,或導致風險失控的情況。在對投資團隊的影響中,“強制跟投+獎懲措施”的制度會通過與員工的深度利益綁定,使投資團隊不敢投,以避免“多投多罰”的現象,進而影響投資進度;此外還會令團隊投資行為更為謹慎,投資項目的選擇更傾向於成熟項目或經較多同行驗證過的項目;對投資標的的選擇上更傾向於對已投項目的追加投資、商業前景較為成熟的企業、龍頭企業等;在項目來源上,同行推薦項目將更受到關注,從FA、科創大賽等途徑獲取的更高風險項目或被更少地選擇。