智能服務器行業研究:AI算力關鍵基礎設施_風聞

融中财经-股权投资与产业投资媒体平台。1小时前

導語:智能服務器作為算力關鍵基礎設施,隨AI技術興起而快速發展,成為支撐大數據、雲計算及AI應用的關鍵基礎設施,其市場潛力巨大且正呈現行業規模快速增長的態勢。

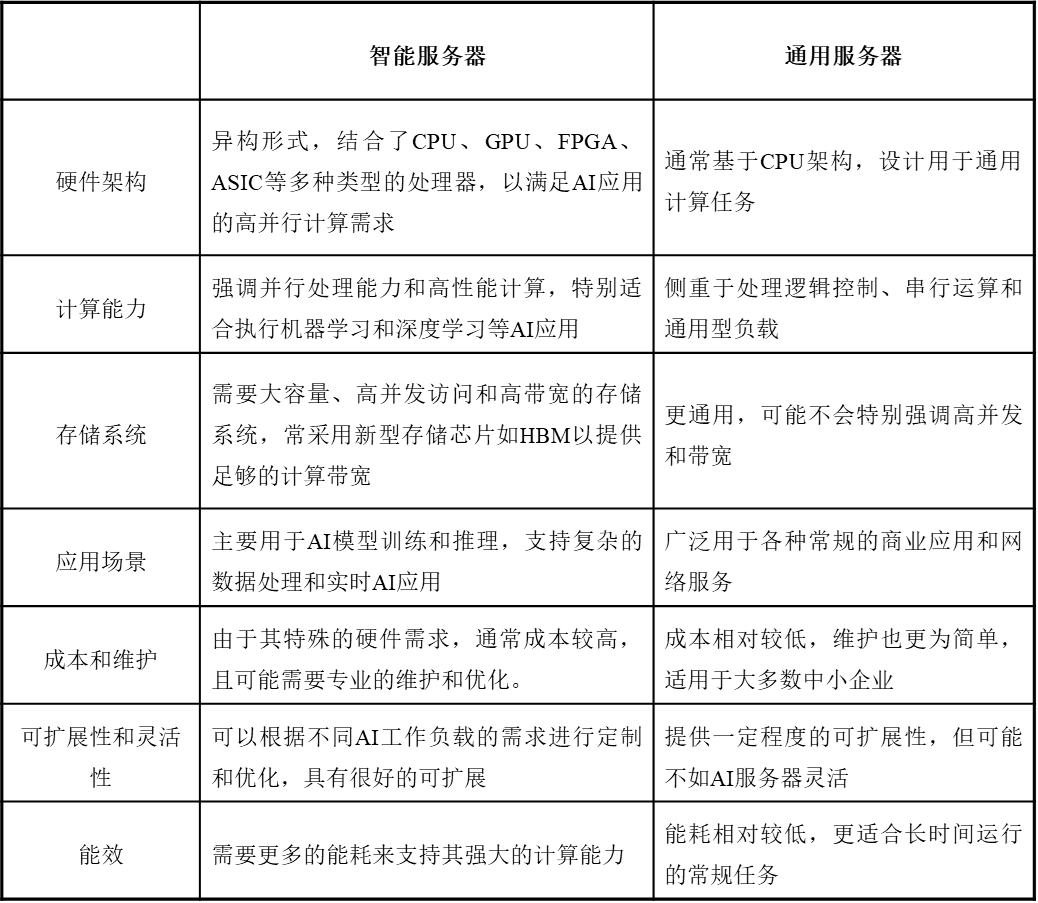

(1)智能服務器定義

智能服務器是專門為人工智能應用而設計和配置的服務器,一般採用CPU+加速芯片的架構形式,具備強大的計算能力和高效的數據處理能力,承載深度學習訓練和推理業務,可應用於視頻監控、圖像處理、自動化客服等典型AI應⽤場景。

表1 智能服務器、通用服務器對比

信息來源:融中研究整理

信息來源:融中研究整理

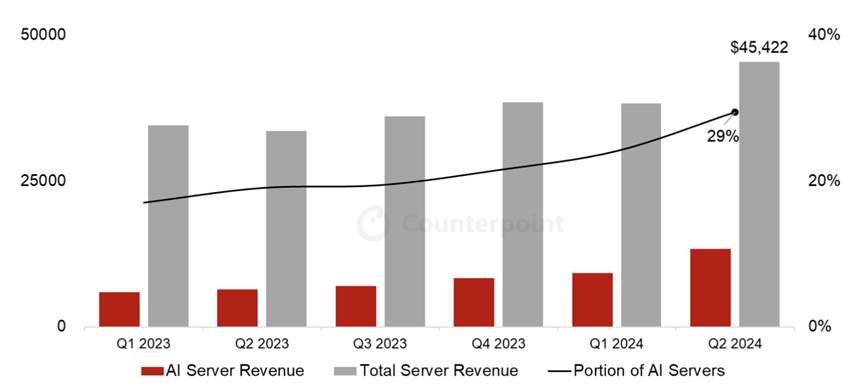

2023年,ChatGPT引爆大家對於人工智能的關注,各大廠商紛紛加大AI方面的投入,對AI服務器的需求大幅增加,據Counterpoint Research,2024Q2全球服務器收入達454.22億美元,同比增長35%。從2023Q1-2024Q2,AI 服務器銷售額佔比穩步提升,2024Q2比例已達近30%。

圖1 全球服務器與人工智能服務器收入,2022-2027

信息來源:Counterpoint Research

信息來源:Counterpoint Research

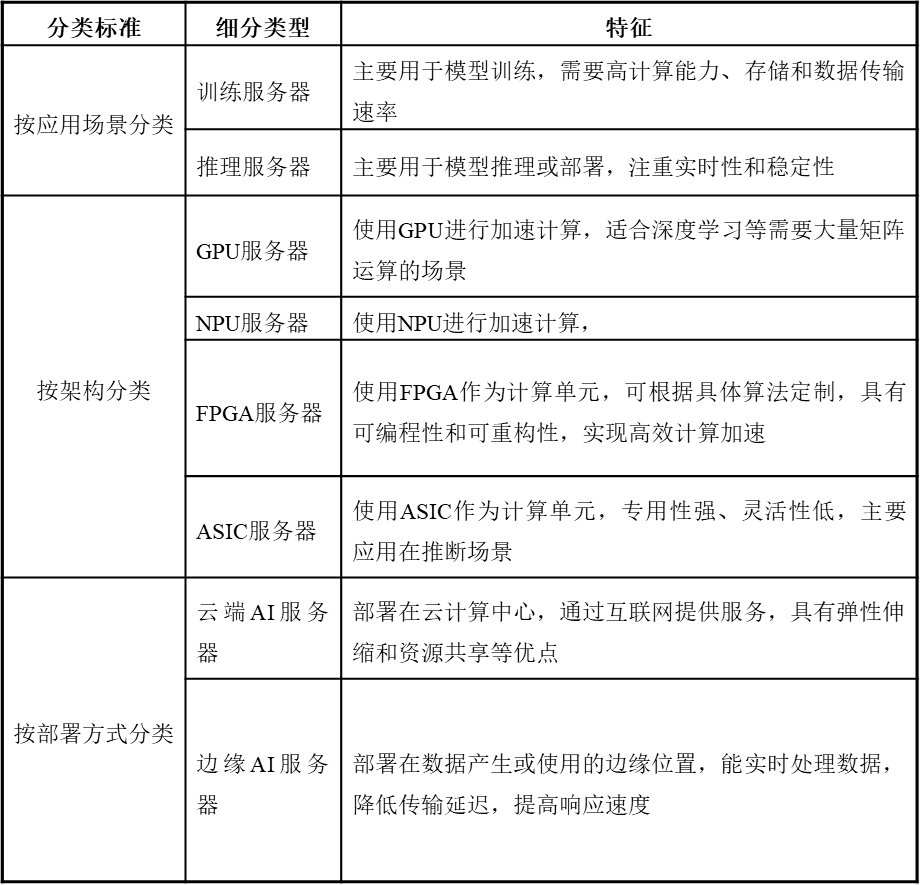

(2)智能服務器分類

根據應用場景、架構和部署方式的不同,智能服務器可以分為訓練服務器、推理服務器和GPU服務器、NPU服務器、FPGA服務器,以及雲端AI服務器、邊緣AI服務器。

表2 智能服務器分類

表2 智能服務器分類

信息來源:融中研究整理

(1)按應用場景分類

模型訓練即使用大量已知數據來訓練機器學習模型的過程,需要短時間內並行,且要在短時間內能夠做到交付,所以訓練需要較高的計算性能、海量的數據,訓練出的網絡具有一定通用性,需要更計算性能(高吞吐率)、低功耗的智能服務器。

模型推理是指利用訓練好的模型,使用新數據推理出各種結論,是藉助神經網絡模型並行運算,利用輸入的新數據獲得正確結論,相對來説對算力性能和精度要求不高,在特定的場景下,對通用性要求也低,因此用於推理的人工智能服務器主要追求的是低延時、低功耗。

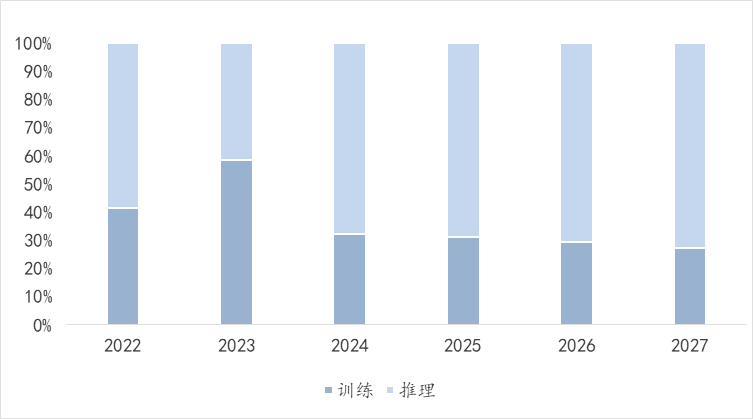

從比例看,2023年來大模型的興起帶動了對訓練服務器的需求,據IDC,2023年訓練服務器佔比近60%,但隨着人工智能應用的逐步落地,對智能服務器的需求將逐漸從訓練端轉向推理端,2027年推理服務器佔比預計將超70%。

圖 2 中國人工智能服務器工作負載預測,2022-2027

圖 2 中國人工智能服務器工作負載預測,2022-2027

信息來源:IDC

(2)按架構分類

按架構分類,智能服務器可分為CPU+GPU、CPU+NPU、CPU+FPGA、CPU+ASIC或CPU+多種加速卡等多種類別。目前市場中GPU的應用最為廣泛。

……(全篇內容閲讀原文獲取)

(3)按部署方式分類

按部署方式分類,智能服務器可分為雲側及邊緣側兩類智能服務器。

……(全篇內容閲讀原文獲取)

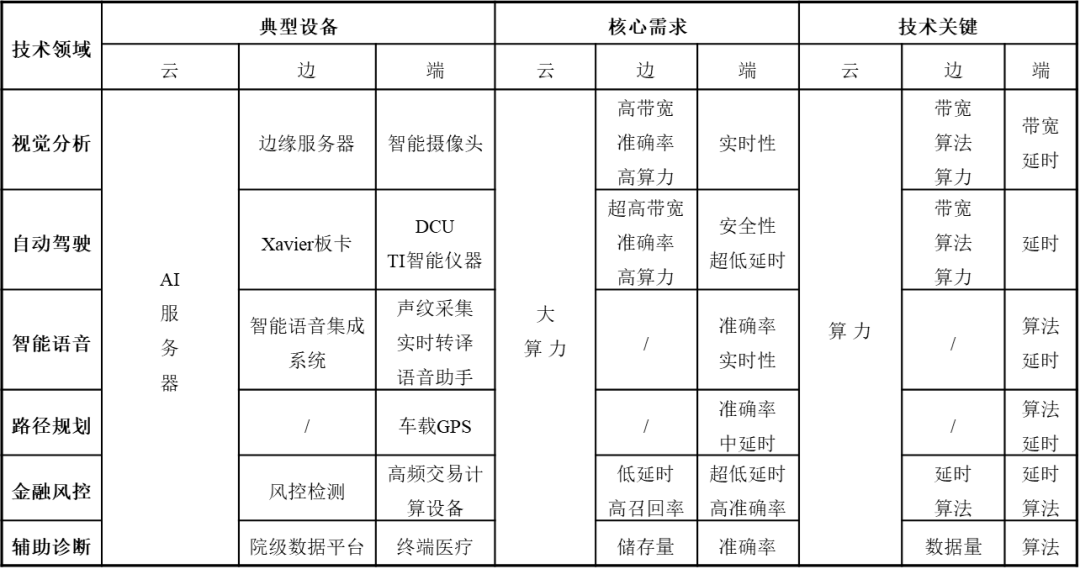

表3 各類技術領域在不同應用場景下的典型設備、核心需求、技術關鍵總結

表3 各類技術領域在不同應用場景下的典型設備、核心需求、技術關鍵總結

信息來源:趙春昊《基於應用場景的人工智能芯片技術分類方法研究》

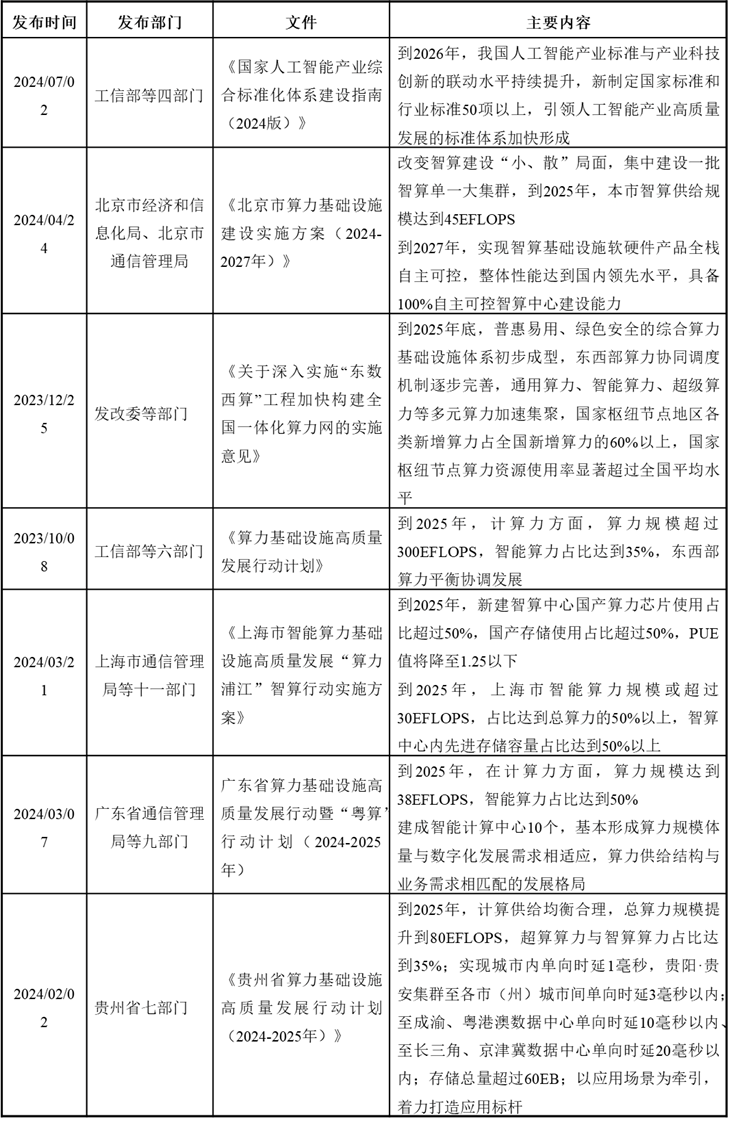

(3)政策梳理

政策端,我國中央各部委陸續出台頂層政策推進人工智能產業建設,各地政府針對智能算力基礎設施建設、區域協同發展、技術創新等維度發文,推進地方人工智能產業發展。

表4 中國人工智能算力政策梳理

表4 中國人工智能算力政策梳理

信息來源:融中研究整理

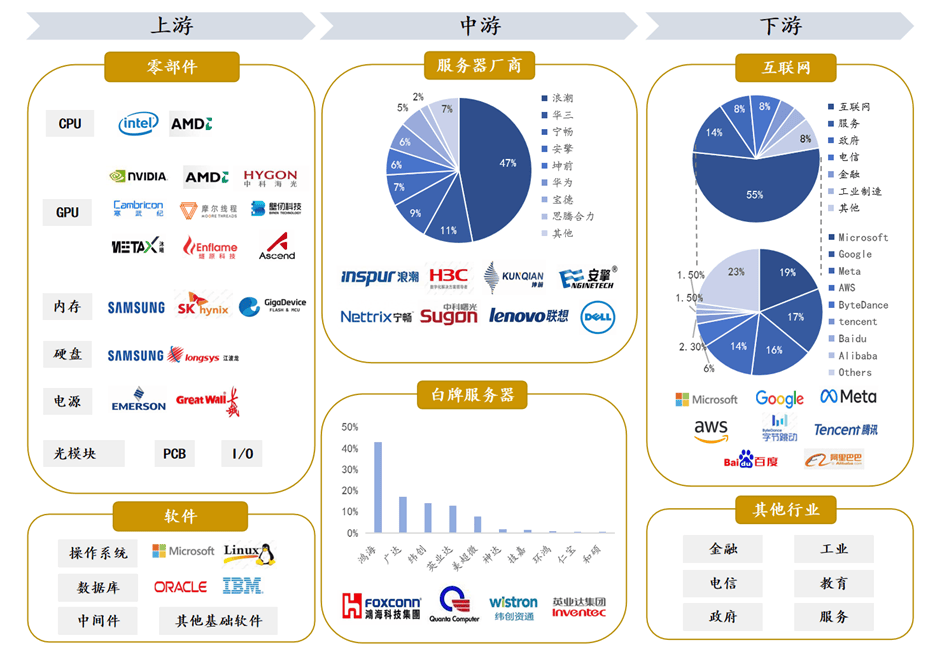

智能服務器上游為各類元器件,價值量佔比較高的元器件包括CPU、GPU、內存、硬盤等硬件,也包括操作系統、數據庫、中間件等各類軟件,中游為服務器廠商,下游客户主要涉及互聯網、金融、電信、政府及各個傳統行業,其中互聯網為主要採購方

圖 3 智能服務器產業鏈情況

圖 3 智能服務器產業鏈情況

信息來源:融中研究整理

(1)上游供應鏈分析

不同類型的服務器的成本構成存在差異,智能服務器中價值量較高的元器件包括CPU、GPU、內存、硬盤等。相較於基礎的通用服務器,智能服務器的一大成本來源於GPU,用於推理的智能服務器中GPU佔比約30%,用於訓練的智能服務器中GPU價值佔比可超過70%。

表5 智能服務器上游零部件市場情況

表5 智能服務器上游零部件市場情況

信息來源:融中研究整理

(2)中游市場分析

(1)市場規模

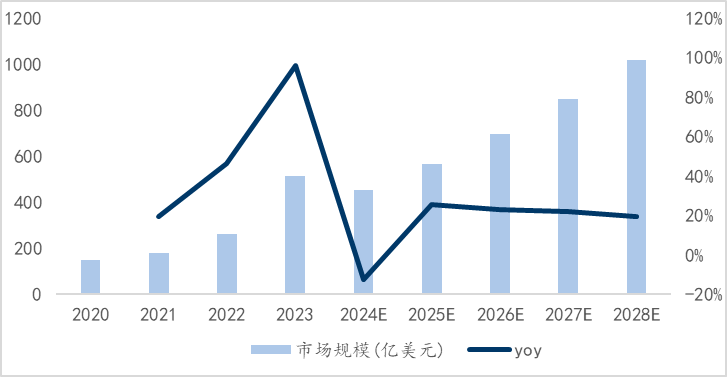

在AI浪潮下,全球人工智能服務器呈穩步增長態勢,據IDC數據,市場規模角度,2023年全球人工智能服務器市場規模為515億美元,預計2028年將達1016億美元,2023-2028年CAGR為14.6%;出貨量角度,2023年全球人工智能服務器出貨約154萬台,預計2028年將達343萬台,2023-2028年CAGR為17.4%。

圖 4 全球人工智能服務器市場規模

圖 4 全球人工智能服務器市場規模

信息來源:IDC

……(中國市場規模閲讀原文獲取)

圖 5 中國人工智能服務器市場規模及出貨量

圖 5 中國人工智能服務器市場規模及出貨量

信息來源:IDC

國內人工智能服務器市場增速較全球市場更快。

(2)競爭格局

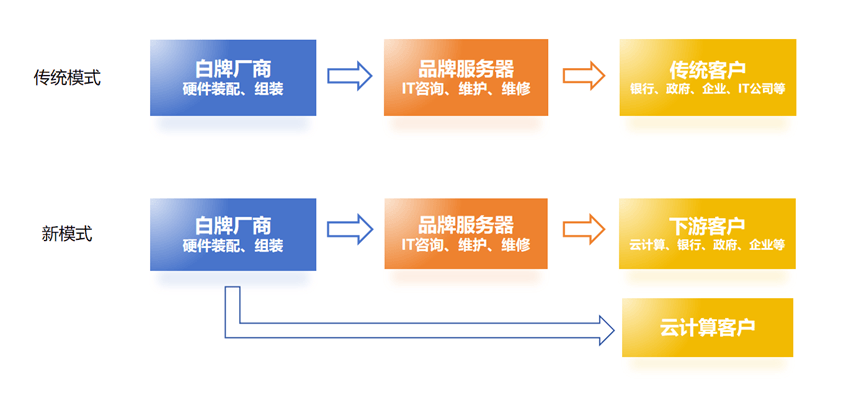

從商業模式來看,目前服務器廠商整體可以分為兩大類:一類是以浪潮、新華三、戴爾、聯想等為代表的品牌服務器,他們自己進行服務器方案設計,並把自有方案交給OEM廠商進行產品代工,再銷售給下游客户;另外一類是以鴻海、英業達、廣達、緯創等為代表的白牌廠商,這類廠商不進行自主研發設計,而是根據下游客户給定的方案進行代工。

在傳統模式下,下游客户往往向品牌服務器廠商進行採購,但隨着雲計算興起,由於新興的互聯網、通信、雲計算服務商等下游客户自身具備較強軟硬件開發能力和產品維護能力,且需求更加定製化,出於縮短週期和降低成本的考慮,這些廠商傾向於直接找白牌廠商進行製造,促使傳統的商業模式發生轉變。

圖 6 服務器商業模式變化

圖 6 服務器商業模式變化

信息來源:融中研究整理

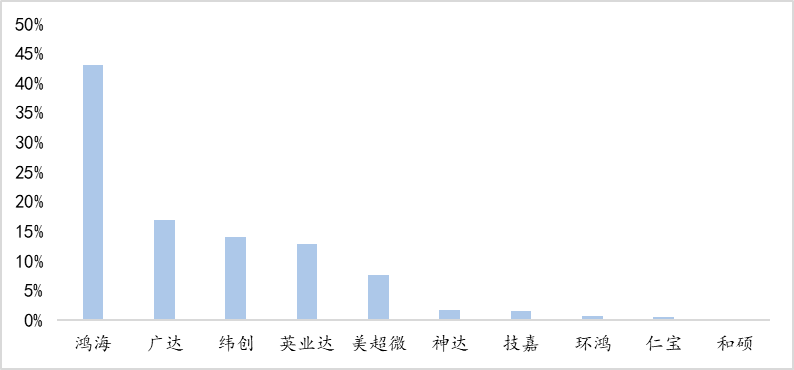

根據Digitimes Research 2022年數據顯示,在全球服務器代工製造市場,鴻海的份額高達43%,隨後為廣達、緯創、英業達、美超微等,市場份額分別為17%、14%、12.8%、7.6%,CR5達94.4%,集中度高。

圖 7 全球服務器代工市場格局,2022

圖 7 全球服務器代工市場格局,2022

信息來源:Digitimes Research

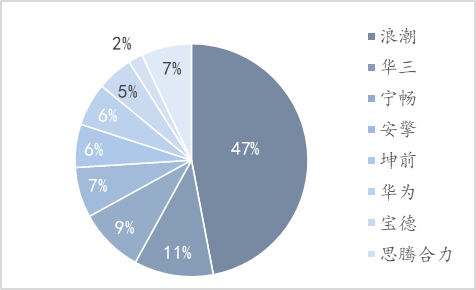

在品牌服務器市場,2022年我國市場浪潮、新華三、寧暢銷售額位居前三,CR3近70%,其中浪潮信息一家的份額近50%,其餘國產廠商還包括安擎、坤前、華為、寶德等,每家份額約5~10%。

圖 8 中國人工智能服務器市場格局(按銷售額),2022

圖 8 中國人工智能服務器市場格局(按銷售額),2022

信息來源:IDC

(3)下游客户分析

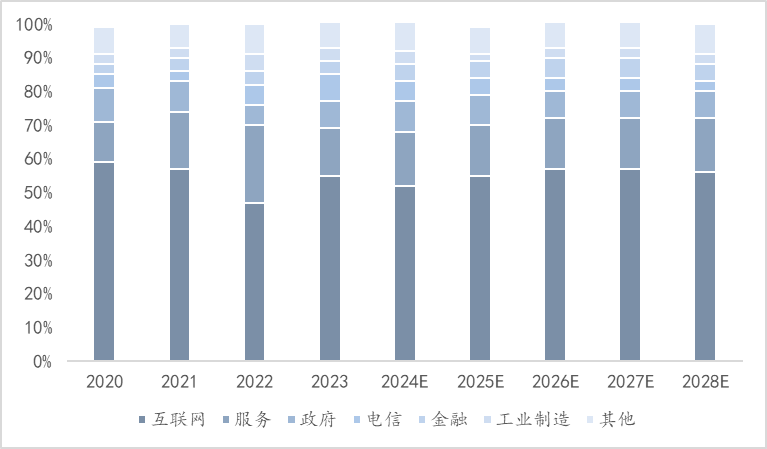

人工智能服務器下游客户涉及的行業廣泛,其中互聯網客户佔比最高,接近60%,主因互聯網廠商積極佈局大模型,且其在大數據處理、雲計算、人工智能等領域擁有廣泛的應用場景,對AI服務器需求更大,與此同時,隨着垂直大模型的逐步商業化落地,服務、政府、電信、金融、工業製造等多個傳統行業對智能服務器的需求也不斷擴大。

圖 9 中國AI服務器下游客户結構

圖 9 中國AI服務器下游客户結構

信息來源:IDC,Frost & Sullivan

……

(4)代表公司分析

浪潮信息:公司是全球領先的IT基礎設施產品、方案和服務提供商,為客户提供雲計算、大數據、人工智能等各類創新IT產品和解決方案,公司業務遍及全球主要國家和地區,服務器出貨量全球第二,存儲裝機容量全球第三,人工智能服務器銷售額全球第一。

新華三:公司起源於華為數據通信部,前身是由華為與美國3com的合資公司華三,今年9月紫光股份通過剩餘股權收購,已正式持有的新華三81%股權。公司最初業務聚焦於交換機和企業級路由器,目前擁有計算、存儲、網絡、5G、安全、終端等全方位的數字化基礎設施整體能力。據IDC,2024Q1公司在中國以太網交換機、企業網交換機、園區交換機市場、中國企業級WLAN分別以34.8%、36.5%、41.6%、30.3%的市場份額排名第一,中國x86服務器市場份額15.6%,保持市場第二。

寧暢:公司專注服務器領域已有15年,是集研發、生產、部署、運維一體的服務器廠商及IT系統解決方案提供商,為全行業客户提供基於X86架構通用機架、人工智能、多節點、邊緣計算及JDM全生命週期定製等多類型服務器及IT基礎設施產品。從廠商銷售額角度看,2024 上半年寧暢位居國內加速服務器市場第三。

……(更多企業信息閲讀原文獲取)

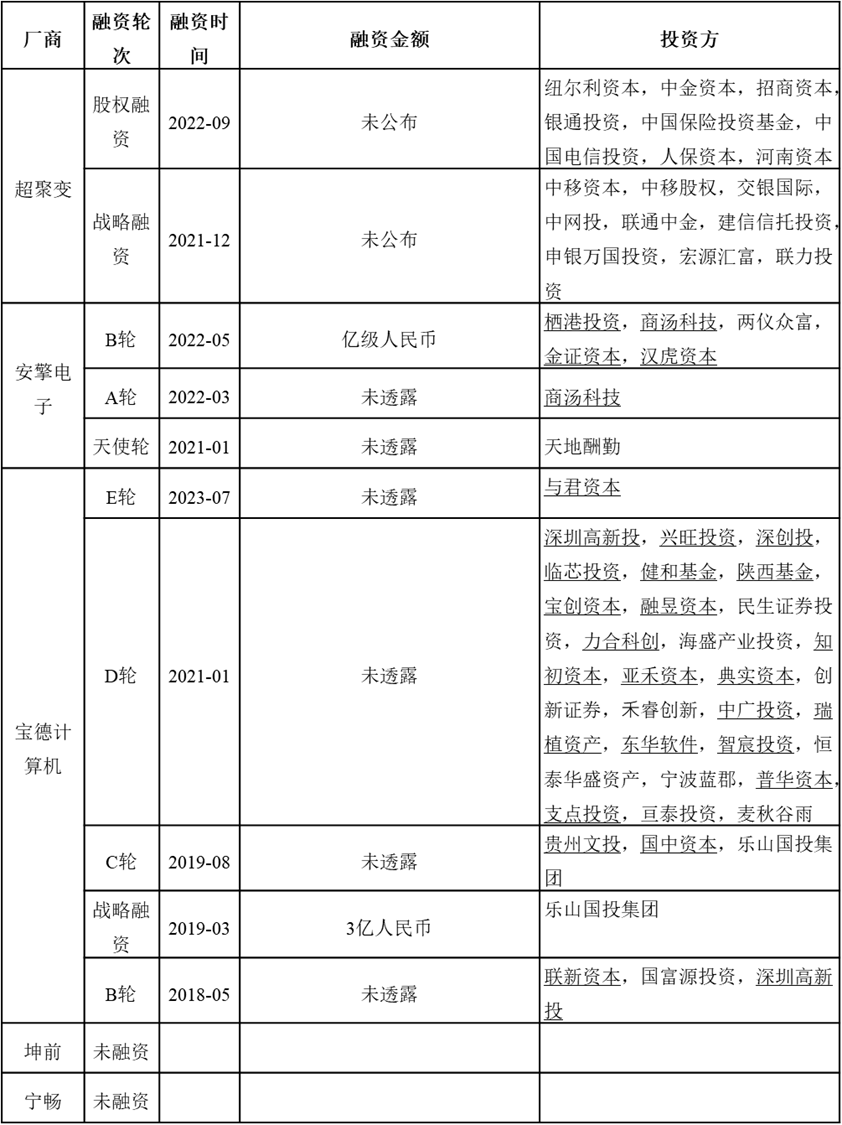

表 6 智能服務器廠商融資歷史

表 6 智能服務器廠商融資歷史

信息來源:融中研究整理

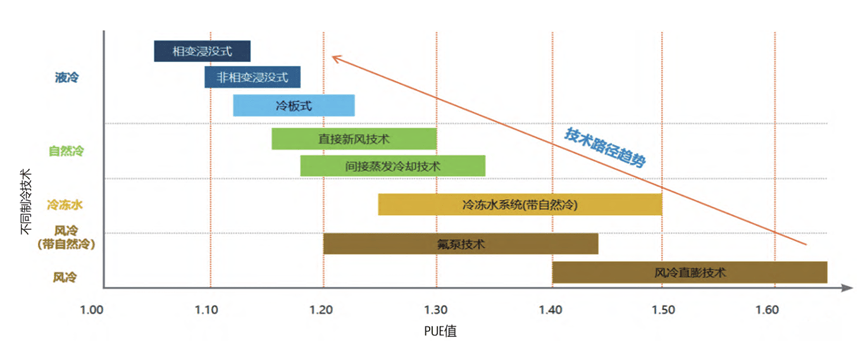

(1)液冷

隨着AI技術的發展,算力需求不斷擴大,人工智能服務器的增加所帶來的功耗問題愈加明顯,傳統的風冷散熱逐漸跟不上當前散熱需求,散熱方式向液冷轉變。

液冷(Liquid Cooling)的原理是通過將冷卻介質流過電子設備的散熱器,吸收設備產生的熱量,然後將熱量帶走,從而降低設備的温度。相較於風冷,液冷的優勢主要為:一是散熱效率高,液體的導熱能力是空氣的15~25倍,空氣散熱所需時間更長;二是噪聲低,液冷方式不會產生空氣流動所帶來的噪聲;三是靈活性強,液冷的設備體積較小,可提升數據中心靈活性;四是穩定性強,能夠更快速、有效地將芯片產生的大量熱量傳導到冷卻系統,降低芯片温度,減少因温度過高導致的故障。

圖 10 不同製冷技術PUE對比

圖 10 不同製冷技術PUE對比

信息來源:呂天文,張藍心《中國智算中心現狀及液冷技術應用展望》

按冷卻方式,液冷技術可分為噴淋式液冷、冷板式液冷、浸沒式液冷等。噴淋式液冷是將具有絕緣非腐蝕特性的冷卻液直接噴淋到發熱器件表面或與發熱器件接觸的擴展表面行熱交換,實現冷卻所屬設備,由於噴淋式液冷技術的應用場景比較有限,目前應用和開發案例較少。

……(更多分析內容閲讀原文獲取)

表 7 不同液冷技術路線

表 7 不同液冷技術路線

信息來源:融中研究整理

(2)國產化

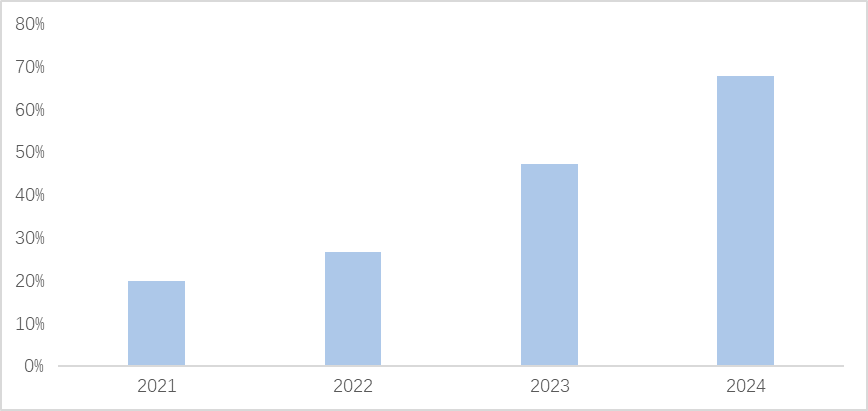

近年AI的發展促使我國不斷加強AI算力基礎設施的建設,但在美國出口限制背景下,科技自立自強逐步成為發展主旋律。國內廠商經過多年的技術積累和市場打磨,產品已從“可用”進入“好用”階段,以運營商和金融為代表的大客户為例,近年集採項目中國產服務器的比重逐漸加大,信創服務器的集採和規模化應用正有序進行。

中國電信在2020年就開始將全國產化服務器單獨列入招標目錄,在當年的集採項目中國產化服務器佔比近20%,此後集採中國產化率不斷提升,2021年中國電信進一步將國產化比例提到26.7%,2023年的AI服務器集採中,國產化的比例已經接近50%。10月21日,中國電信公示2024-2025年服務器集採的中標候選人,本次服務器集採中國產化比例則達到了67.5%。

圖 11 中國電信服務器集採國產化率情況

圖 11 中國電信服務器集採國產化率情況

信息來源:中國電信陽光采購網

目前我國服務器廠商往往和上游芯片廠商綁定,形成生態圈,如中科院系的海光信息和中科曙光,華為系的鯤鵬+昇騰和寶德、超聚變、神州數碼、烽火通信、新華三、安擎等,以及中電子系的飛騰和中國長城。

圖 12 昇騰硬件合作伙伴

圖 12 昇騰硬件合作伙伴

信息來源:昇騰官網