與辛巴鬧掰後,慕思要賺洋人的錢_風聞

源媒汇-53分钟前

作者 | 謝春生

編輯 | 蘇淮

國內市場持續內卷,“假洋鬼子”慕思股份無奈將目光對準海外市場。

12月24日晚間,慕思健康睡眠股份有限公司(下稱“慕思”)發佈公告稱,公司為旗下三家全資子公司東莞慕思寢具銷售有限公司、東莞慕思寢具電子商務有限公司、東莞市艾慕寢室用品有限公司提供共計3.8億元的授信融資擔保。

本次擔保後,慕思對全資子公司的擔保總額為14.6億元,佔公司2023年度經審計淨資產的比例為31.47%;公司對全資子公司的擔保餘額為7.42億元,佔公司2023年度經審計淨資產的比例為15.98%。

上述公告發出數天前,慕思剛剛完成了一筆海外收購。

2024年以來,受樓市下行影響,國內泛家居市場的整體經營狀況並不理想,尤其是頭部家居企業,譬如歐派,遭遇30年來業績首度下滑。作為寢具龍頭的慕思,在三季度也遭遇營收、淨利潤雙雙下滑。為了謀求新增量,歐派、索菲亞、顧家家居、慕思等一大批頭部家居企業,紛紛聚焦海外市場。

從海外參展到海外招商、從產品出海到品牌出海,花樣百出的出海招式,能否為國內失勢的慕思們蹚出一條新路?

01

與辛巴“開撕”暴露增量焦慮

慕思暴露增量焦慮,最早要追溯到2023年10月底與快手“一哥”辛巴的一場線上直播帶貨。

在該次活動中,辛巴以極低的價格銷售慕思的牀墊產品,原價近2萬元的牀墊,在直播間以4980元的價格出售。這一價格遠低於市場價,引發了大規模搶購,銷售額在短時間內突破了10億元。

然而,這一“骨折價”銷售策略,引起了慕思線下經銷商的強烈不滿,經銷商認為這破壞了他們的銷售體系,損害了高端品牌形象,並導致之前以原價購買的消費者要求退貨或補差價。

迫於經銷商的壓力,慕思最終決定暫停與辛巴的合作,並主動停止了另一款牀墊的後續帶貨。辛巴對此表示極大不滿,並在直播間和社交媒體上與慕思經銷商展開了“口水戰”,甚至在抖音上專門開設賬號對慕思進行指責。

表面上看,是直播帶貨的低價策略對傳統經銷商渠道造成了衝擊;實際上,是長期樹立高端品牌形象的慕思遭遇國內增量焦慮,企圖通過直播帶貨來試水發掘新增量,結果卻遭經銷商抵制。

寧願得罪辛巴,也要平息經銷商之怒。這裏面有一個很關鍵的點:傳統家居企業絕大部分憑藉線下渠道發家,即使是在人人喊着要“線上獲客”的當下,線下終端門店依舊是頭部企業的根本。

尤其是主營大件傢俱,更注重實物和場景體驗,何況還一直標榜“高端”的慕思,更需要高檔次的經銷商門店作為線下承接體驗中心。這一點,從線下經銷商門店數量便能窺得一二。

數據顯示,截至2023年末,慕思線下終端門店超5600家。換言之,線下渠道依舊是慕思的基本盤。

對比業內可比上市公司顧家和喜臨門,截至2023年底,這兩家公司對應線下門店數量分別為6946家、5653家,同樣高度依賴線下。

“降價跑量”的直播帶貨方式行不通,那自然只能再度回到業務本身和線下渠道去尋找答案。

如今,國內家居行業早已進入增量轉存量市場,不僅僅是品牌商,經銷商的日子同樣不好過,線下招商幾乎見頂。為了激活增量,在穩住主營業務的基礎上,慕思開始發力大家居業務,並於2020年推出V6家居品牌作為主力前鋒。

2023年,慕思計劃新開200至300家大家居門店。截止2023年末,V6家居新開大家居門店僅完成104家。

除了產品線延伸和多品牌佈局之外,國內市場慕思還探索電商渠道增長。

不過,從結果上來看,收效並不明顯。截至2023年末,慕思實現營收55.79億元,同比下滑4.03%。

既然國內市場增量難尋,出海自然就成為了慕思的重要考量。

02

“抄捷徑”押注海外收購

從佈局上來看,或早在2018年,慕思便開始覬覦海外市場。

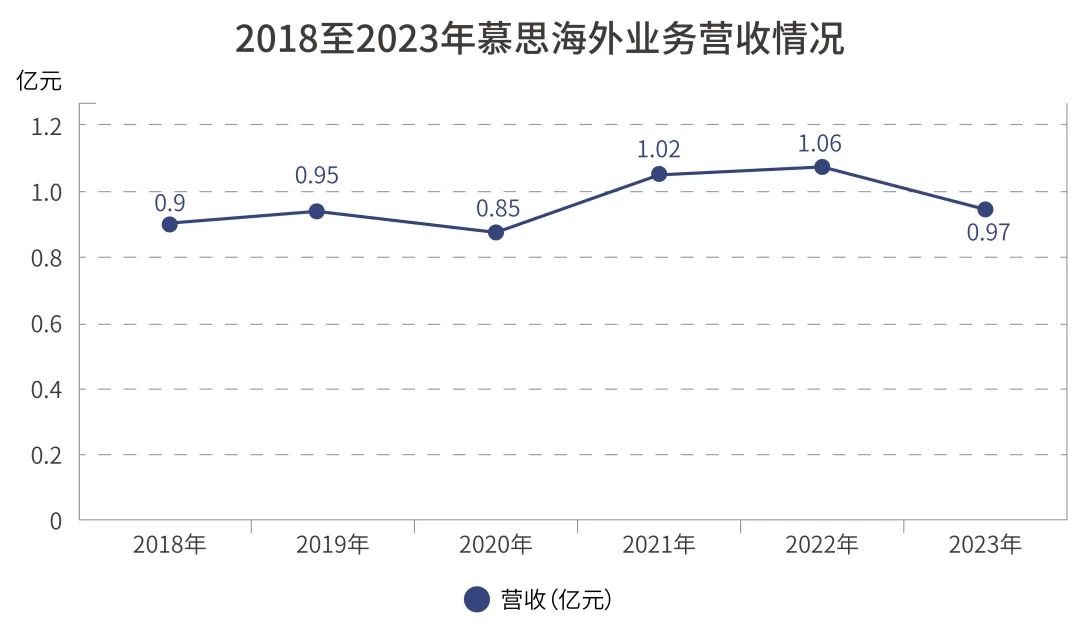

Wind數據顯示,2018年至2023年,慕思海外業務營收從0.9億元增至0.97億元,期間最高時也僅為1.06億元。也就是説,過去6年裏,慕思的海外業務長期處於原地踏步狀態。

截至2024年上半年,慕思的海外業務有所起色,實現營收0.63億元,同比增長49.26%。不過從業務佔比來看,公司海外業務佔到同期總營收比例僅為2.39%。

為了進一步加註海外市場,慕思也學習同行開始“抄捷徑”——海外收購。

12月18日,慕思發佈公告稱,擬以4600萬新加坡元收購新加坡MIPL公司100%股權和印尼PTTC公司的特定資產。

MIPL是新加坡當地的知名寢具、沙發等家居用品銷售企業,擁有自有品牌產品Maxcoil、Viro及MooZzz等。PTTC公司則擁有位於印尼巴淡島的生產基地,主要為MIPL公司生產寢具、沙發等家居用品。

從估值結論上來看,這貌似不是一筆劃算的買賣。

評估顯示,MIPL公司模擬剝離後總資產賬面值2,161.08萬新幣,估值3,057.24萬新幣,增值率41.47%;MIPL公司模擬剝離後負債賬面值750.63萬新幣,估值748.59萬新幣,減值率0.27%;MIPL公司模擬剝離後股東全部權益賬面值1,410.45萬新幣,估值2,308.65萬新幣,估值增值898.20萬新幣,增值率63.68%。

從業績上來看,2024年前三季度,MIPL公司實現營收1166.66萬新幣,淨利潤5.2萬新幣。

此外,前文提及的PTTC公司的特定資產中,位於Tanjung Pinggir Sub-District, Sekupang District, Batam City, Province of Riau Islands的四項廠房、倉庫存在被貸款銀行設置抵押的情況。

綜上,這筆境外收購,並非是一筆劃算的買賣,更像是慕思為了配合講好“海外故事”,而為市場提供的一個“噱頭”。

自國內市場陷入增量焦慮後,2023年年底到2024年前三季度,國內頭部家居企業就一直在探索各種增量的可能性,尤其是對海外市場,從早期的出海參展到海外招商,再從產品出海到品牌出海,各種玩法層出不窮。

只是,這套在國內玩得風生水起的招商“花活”,在國外市場卻未必能夠奏效。

截至2024年前三季度,慕思通過亞馬遜、沃爾瑪等線上平台佈局出海。同時,將國內“經銷商+直營”的門店運營模式搬至海外市場,目前其營銷網絡涉及27個國家和地區。

只是,按照前文提及的0.63億元海外營收來看,27個國家和地區,平攤下來,單一國家或地區營收僅約為233.33萬元。這樣的平均值,還遠不如北上廣深一家普通經銷商全年營收。

當然,這樣的情況,並不只發生在慕思一家身上。

只不過,從海外業務營收上來看,喜臨門和顧家的同期對應業務均遠勝慕思。

數據顯示,2024年上半年,喜臨門的跨境電商業務營收達到1.5億元,同比增長30.4%;同期,顧家的境外業務營收為38.87億元,同比增長12.59%。

不僅海外業務不如同行,整體業績同樣有差距。

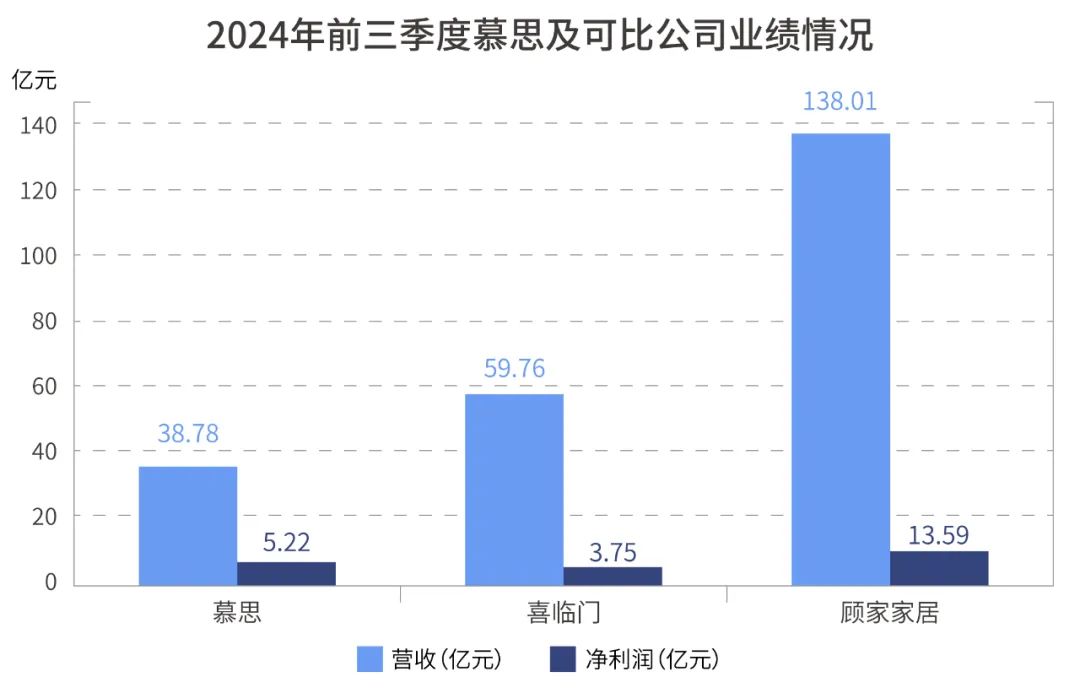

Wind數據顯示,2024年前三季度,慕思、顧家、喜臨門分別實現營收38.78億元、138.01億元、59.76億元;歸母淨利潤5.22億元、13.59億元、3.75億元。

針對海外收購、未來佈局等情況,源媒匯嚮慕思方面發去問詢郵件,截至發稿未獲回覆。

部分圖片引用網絡 如有侵權請告知刪除