中芯成熟芯片大降價:卷殘台灣半導體產業?_風聞

科技边角料-深挖泛科技、新商业、中概股那点事儿27分钟前

時下有消息稱中芯國際28納米芯片大降價,從2500美元降至1500美元,大降40%。

有人認為此舉會把台灣省、韓國等芯片大廠嚇得夠嗆,成熟製程芯片市場很快要迎來腥風血雨。

中芯此舉將大幅降低芯片的開發成本,促進國內芯片大發展,先把種類補齊,這個比先進製程重要得多。當然也是為了搶佔市場,讓成熟製程成為一片紅海,教育市場後入者謹慎入場,也能倒逼台積電等廠商收縮戰線,專注於高端製程。

眼下有些人死盯手機顯卡不放,認為中國芯片產技術依然落後。其實很多功能性的芯片補齊,遠比高性能算力卡重要得多。

算力低,可以慢一點,緩一緩。一個成套工業設備上,需要芯片種類是數以百計的,而其中受制程限制的,眼下幾乎沒有。

如果爆發戰爭,軍備普遍需求是90nm以上的芯片,部分後方或者控制枱需要40nm左右的芯片,至於幾納米芯片,直接靠邊站。

幾納米高製程芯片這些年翻來覆去主要圍繞遊戲,挖礦,現在再來個AI。

中芯國際敢這麼幹,極大概率是28納米半導體產業鏈國產化已經突破。

28納米是最後一代平面晶體管結構的製程,即它是分水嶺,28nm以上是所謂的成熟工藝。28nm以下,從設計到製造難度,成本等各方面,都開始以幾何級數增長。

但28nm並不是一個甜點製程。之所以報價不低,一方面是原材料、耗材成本不低,一方面是市場的慣性。要知道這種成熟製程競爭激烈,毛利頂多50%左右。

中芯國際2021年的利潤率最高達到30%,2023年利潤率已經下降到百分之十幾了,今年的三個季度中芯國際的淨利潤率已經不足10%。

如果國產半導體產業鏈自主化沒有突破,不説技術卡脖子了,就考慮商業利益,這麼幹就是在賠錢,不符合市場經濟的原則。

可是中芯國際依然這麼幹了,擺明了是在搶訂單量。

假如中芯國際的訂單量上升一倍,那麼中芯國際就需要把生產設備增加一倍。半導體制造業也有規模效應,規模越大成本越低,利潤率就提上去了,原來不賺錢的生意也能賺錢。

就像同樣是養豬,農户自己養殖,豬肉的成本達到每近十幾塊錢,養殖場養豬成本能降到每斤十塊錢,而國內大型養殖企業養豬,靠規模化效應,每斤的成本能下降到6塊錢左右,規模效應可見一斑。

中芯國際為什麼是降價打六折而不是八折七折,就是為了爭奪市場訂單,中芯國際的產能有限,搶那麼多訂單產能不夠怎麼辦?顯然是準備全面擴產了,想擴產美國卡脖子怎麼辦?顯然這次是準備上國產半導體設備了。

中芯國際擴產,北方華創上海微電子等眾多國產半導體設備材料軟件設計等產業鏈企業也就有了訂單,有了訂單能正常運轉,整個國產半導體科研系統也就有了收入,企業的股價就會上升,產業大基金就能盈利退出,大基金有了錢,就能繼續投資半導體產業鏈企業開發更先進的技術,一盤棋就活了。

遙想當年日本電器巨頭們把中低端產品外包給中國做,自己只做高端吃肉。結果中國企業佔了低端又去佔中端,佔了中端又去佔高端,日企最終發現僅靠高端根本幹不動中國企業,導致日立沒了,東芝沒了,三洋沒了,松下、索尼還剩半口氣。

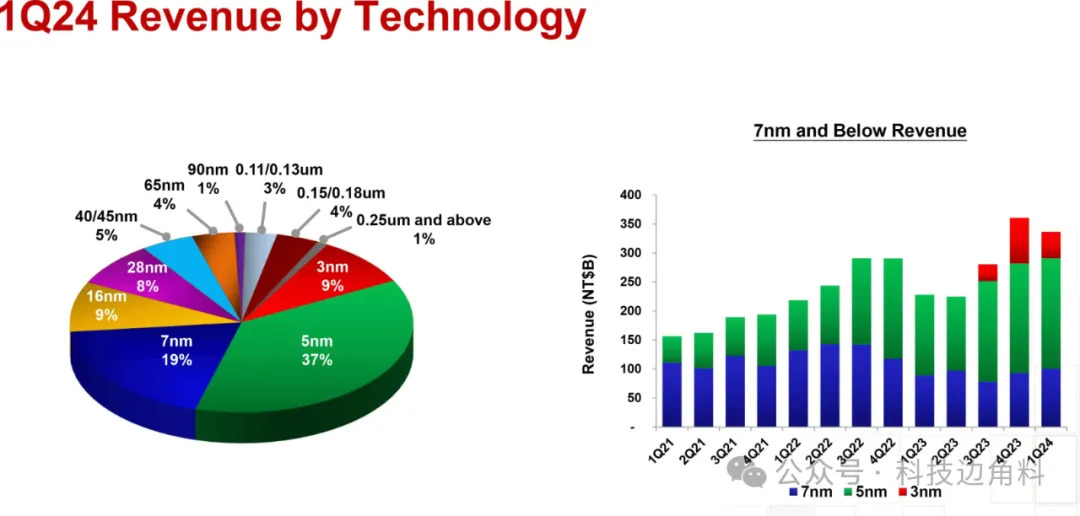

中芯降價卷市場,眼下最穩的還是台積電,其營收過半靠先進製程工藝,3納米、5納米、7納米、16納米的節點收入佔比達74%,28納米芯片只佔8%營收。

世界先進、力機電、格羅方德等廠商最難受,他們都是止步於12nm。三星也不會多好受,畢竟先進製程工藝的表現不太好而且丟了很多客户,也沒多想在成熟製程工藝市場拼刺刀。至於英特爾,等自己搞清楚要不要拆分再説吧。

成熟製程永遠都會有使用客户,不是所有半導體都需要先進製程。

以28納米為代表的成熟製程芯片,用途廣泛,需求更多,產量更大。而台積電輕車熟路,能夠比其他競爭者用更低的成本製造。台積電有很長一段時間是用成熟製程來養先進製程。

有網友認為,如果能把南京28納米的台積電廠搞掉就更好了,那個廠一來壓制中芯在成熟製程的盈利(因為中芯以前在28納米的成本比台積電高,所以國內廠商第一選擇是南京台積電供貨,限制了中芯的利潤);二來是為台積電下金蛋,賺大陸成熟製程的錢。既然台積電高端芯片不能賣大陸,就應該把它南京廠關掉,錢留給中芯等大陸自己廠賺。

中芯明顯的要卷死台積電在成熟製程的盈利。台積電被迫跟着卷,成熟製程的利潤就會被壓得越來越低。反而會影響它在更高端的研製。因為錢不像以前那樣好賺了。必然減少研發經費。

一旦把台積電最獲利的成熟製程這塊吃掉,即便有所謂先進製程,但是畢竟需求相對有限,不像以前那樣可以盆滿缽滿了。

14nm以上的,主要是PC、服務器芯片、手機芯片等,但是高端的資產非常重,單持續的需求未必有預期的那麼高,例如PC 的CPU已經性能過剩,換機週期可以達到10年。手機也是性能過剩,換機週期從兩年,到現在四五年都沒問題。其實高端需求可能越來越少。

另外,AI卡在了數據牆,而不是算力。並且未來AI實用領域可能是工業和農業,配合靈巧手作一些採摘、簡單裝配的工作,不需要太大算力。搞不好今年就是AI算力需求的頂峯。那麼重金搞2nm結果可能是賺不了幾個錢。

未來趨勢就是把28nm搞的足夠便宜,讓工控領域芯片自由,便可穩坐釣魚台。

中國集中資源去搞芯片,這就是必然結果。中國芯片產業2024年前十一個月,出口額突破一萬億元。

拆解這一成績,可以看到更多讓美國人難以接受的事實:

1.成熟製程芯片,中國已經佔據了領先地位,從技術、成本、質量等多了方面和傳統芯片強國拉開差距。就連日本也購買了大量中國芯片,他們認為中國芯片物美價廉。

2.7納米以上的高端芯片,中國也有突破,而且正在快速國產替代。

3.台灣人發現,目前對大陸保持領先的只剩下先進製程芯片了,而在6年前,他們認為美國的卡脖子可以完全扼殺中國芯片產業。

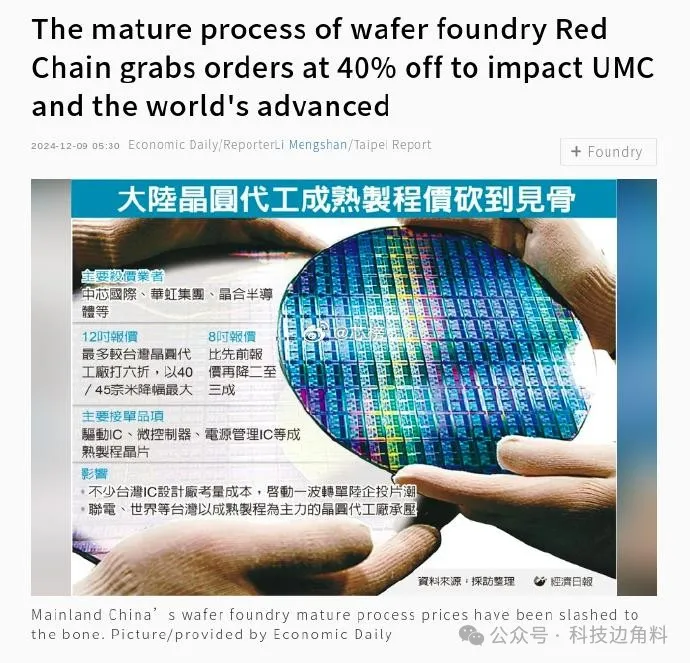

台灣《經濟日報》聲稱,內地芯片製造商在 12 英寸芯片上將 UMC 和其他台灣省廠商的價格壓低了多達 40%,在 8 英寸芯片上則壓低了 20-30%,在 40/45nm 領域的影響最大,因為 DDIC、MCU 和 PMIC 的產能正在上線。

4.美國即將卸任的商務部長雷蒙多,接受《華爾街日報》採訪時承認,阻止中國芯片產業進步的做法是“徒勞的”。她使用了英語中的一個固定表達法——a fool’s errand,字面意思就是“傻子乾的活兒”,引申意思就是“徒勞無益的事情”或“白費力氣的事情”。

雷蒙多間接承認了拜登政府過去四年確實在遏制中國芯片產業進步。只不過,她現在不得不接受這種遏制政策無效的現實。她還説了一句更直白的話,認為美國政府限制中國芯片產業進步的舉措,對中國芯片產業的發展來説,頂多算是“減速帶”(speed bumps),而不可能真正讓中國芯片產業發展的腳步停止。

一邊中國是集中力量,腳踏實地,一步一個腳印。一邊是美國脱鈎斷鏈、故步自封。

未來在誰手裏,不言自明。