靠賣奧特曼積木衝擊上市,這家公司想當中國的樂高?_風聞

知危-知危官方账号-53分钟前

12 月 15 日,玩具公司布魯可( Bloks Group Limited 以下簡稱布魯可 )通過了港交所聆訊,即將登陸港股市場。

這家被稱作 “ 中國版樂高 ” 和 “ 玩具界泡泡瑪特 ” 的公司,成色如何?

2014 年,布魯可由遊族網絡聯合創始人朱偉松創立,起初主要開發積木玩具,後面轉向開發拼搭玩具( 積木玩具和拼搭玩具的區別簡單來説,就是前者的零件是較規則的立方體,後者的零件形狀並不規則 )。

2021 年,布魯可獲得了奧特曼 IP 的玩具產品授權,由此走上了快車道。

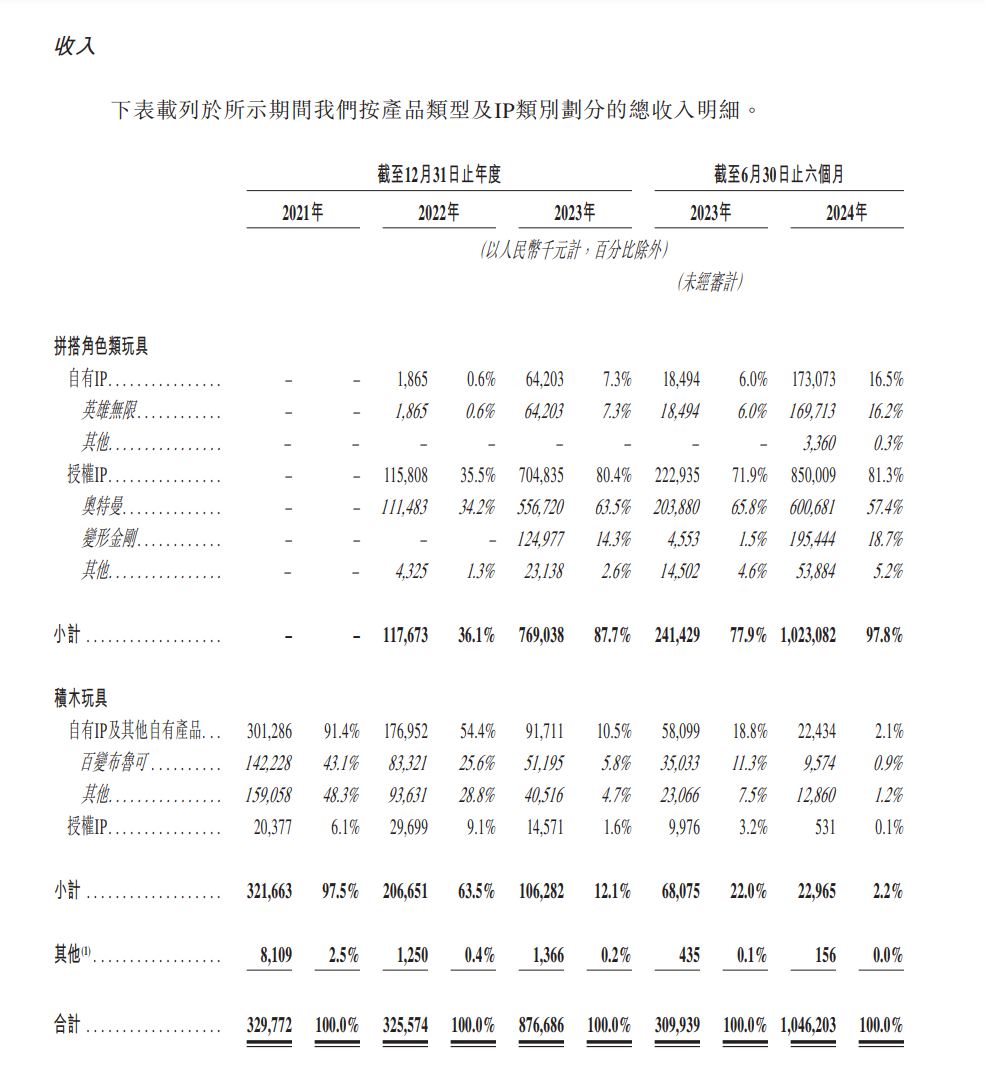

2021-2023 年,布魯可實現營收分別為 3.3 億元、3.26 億元、8.77 億元,年複合增長 63.0% 。今年上半年,布魯可收入 10.5 億元,繼續高增長,同比增長 237.6% 。

2023 年和 2024 年上半年,布魯可的大部分收入來自基於奧特曼 IP 的產品銷售,分別佔收入的 63.5% 及 57.4% 。

在招股書中,布魯可稱自己是全球第三大拼搭角色類玩具企業,市佔率 6.3% 。而全球前兩大公司萬代、樂高的市佔率分別為 39.5% 和 35.9% 。

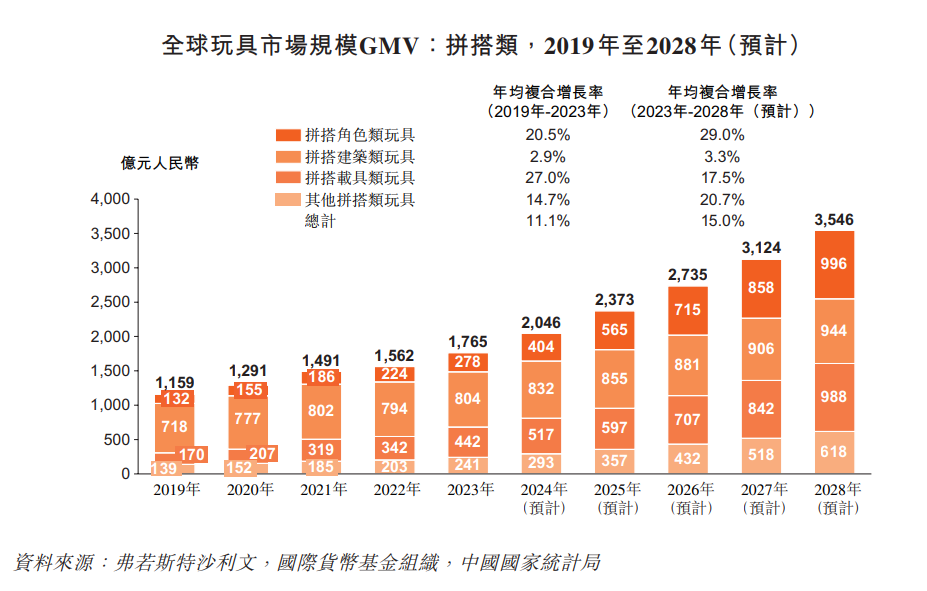

按照招股書提供的數據,2023 年全球拼搭角色類玩具的市場規模達到 278 億元,2019 年至 2023 年的年均複合增長率達到 20.5%,而 2023 年至 2028 年的年均複合增長率預計將達到 29% 。

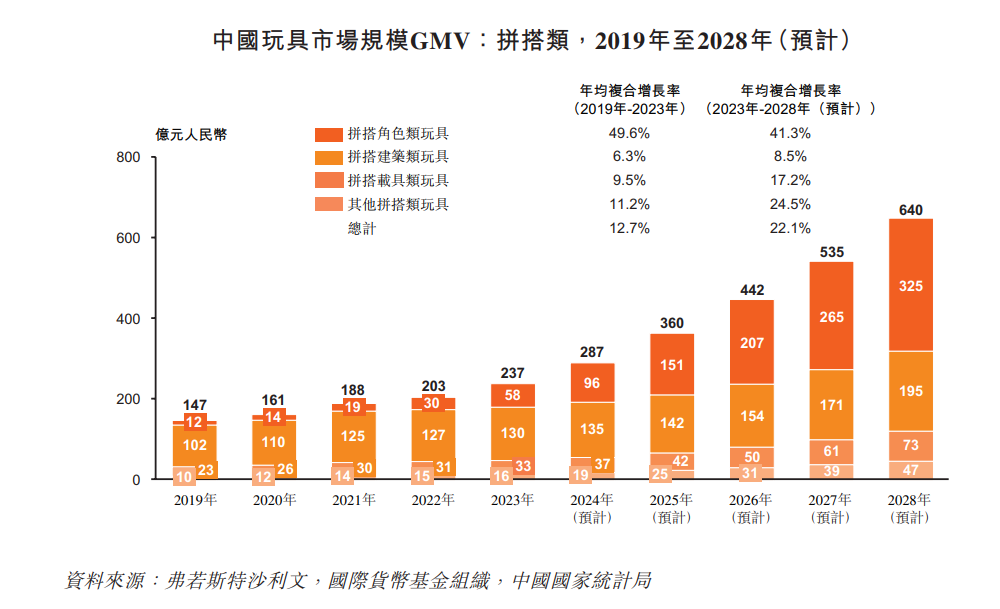

而作為新興市場,中國的拼搭角色類玩具市場空間則更加廣闊。預計 2023-2028 年的複合增長率將達到 41.3%,從 2023 年的 58 億元增長到 2028 年的 325 億元。

兩張大餅畫出來,心急的人可能已經準備上槓杆血戰到底了。不過,上市前畫餅是大部分公司的基本操作,能不能吃到是要打個問號的。

我們按布魯可的生意週期從頭開始談論風險因素。

首先是獲取 IP 授權,公司目前有兩個自有 IP,包括兒童向的百變布魯可和主打中國傳統文化主題的英雄無限。

除了自有 IP,布魯可還從 IP 版權方/授權方獲得了約 50 個知名 IP 的非獨家授權,包括奧特曼、變形金剛、火影忍者、漫威:無限傳奇及小蜘蛛和他的神奇小夥伴們、小黃人、寶可夢、假面騎士、名偵探柯南、初音未來、聖鬥士星矢、新世紀福音戰士、凱蒂貓、芝麻街、超級戰隊、DC超人、DC蝙蝠俠、哈利•波特及星球大戰等等。

目前奧特曼 IP 貢獻了公司一半以上的收入,其次是變形金剛 IP 貢獻 18.7% 的收入,英雄無限貢獻 16.2% 的收入。

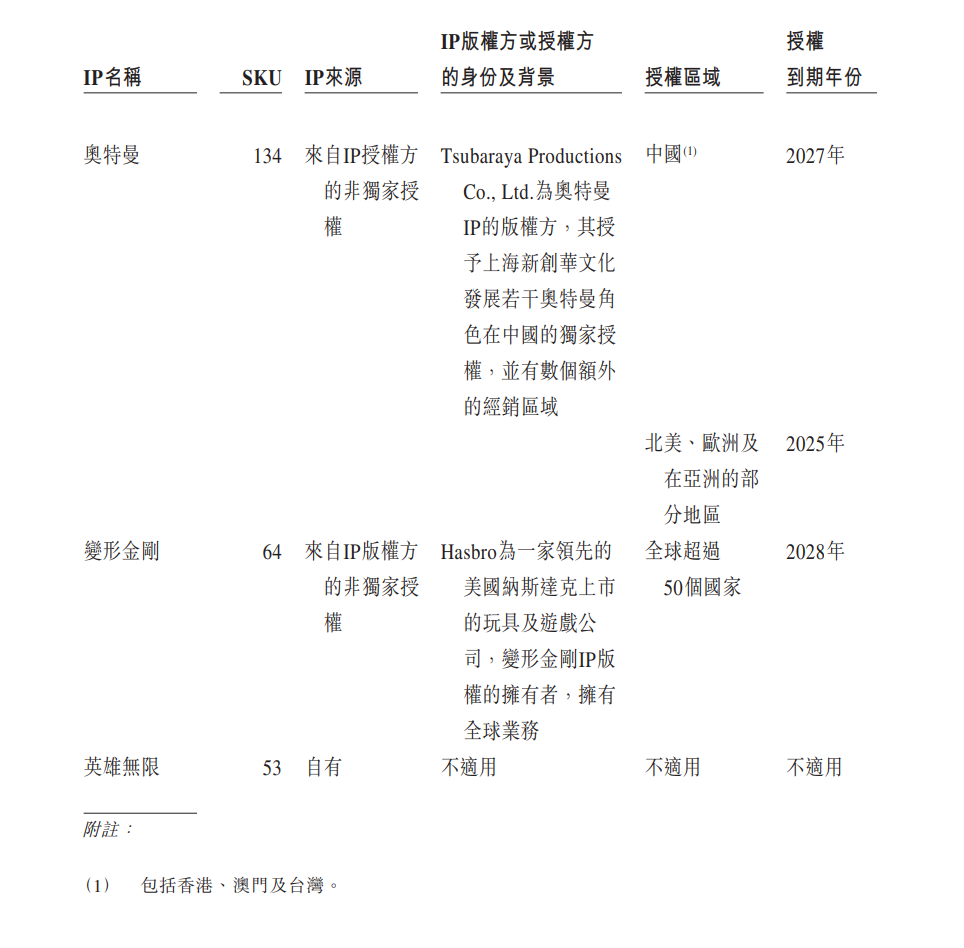

奧特曼 IP 作為頂樑柱,在中國的授權到期年份為 2025 年**,在亞洲其他 9 個國家到期年份為 2027 年。**變形金剛 IP 到期時間是 2028 年,也沒有很多時間。

布魯可與 IP 版權方或授權方的授權費用是這樣協定的:每年度,布魯可向 IP 版權方或授權方支付最低保證金額或根據基於 IP 開發的產品的銷售業績或產量按公式預先規定的金額( 以較高者為準 )。

有些難理解,翻譯一下,就是給保底價或是按收入一定比例分成,以數字較高者為準。從這個授權規則看,版權方只有少賺和多賺,布魯可毫無疑問是弱勢一方。

布魯可支付的授權費從 2021 年的人民幣 250 萬元增加至 2023 年的人民幣 7300 萬元,2024 年上半年更是達到 9120 萬元。

在招股書風險提示一節中,布魯可表示其授權協議通常為期一至三年,一般不會自動重續,因此無法保證能以類似條款成功重續或維持授權協議。

也就是説,授權到期之後,布魯可要想續期,可能得加錢( 這會侵蝕公司利潤率 ),甚至被第三方玩具公司橫插一腳,拿不到授權。

這樣的事兒在歷史上屢見不鮮,2022 年,玩具巨頭孩之寶因為失去迪士尼 IP 授權造成玩具業務下滑,迪士尼公主及《 冰雪奇緣 》授權被對手美泰拿下。孩之寶時任 CEO Chris Cocks 稱 “ 這將帶來 3 億美元收入損失 ”。

拿到授權之後是生產,布魯可目前的生產主要委託第三方工廠進行,但布魯可深度介入工廠生產的環節。

根據招股書披露,合作工廠需要向指定供應商採買原材料,產品、包裝、模具的知識產權歸布魯可所有,此外還有不競爭條款、保密的要求。

所以代工廠大概就是賺點來料加工的加工費。而這意味着原材料價格的波動需要布魯可承擔。

招股書披露布魯可的自有工廠將在 2026 年前竣工,同樣也會面臨原料價格波動的風險。

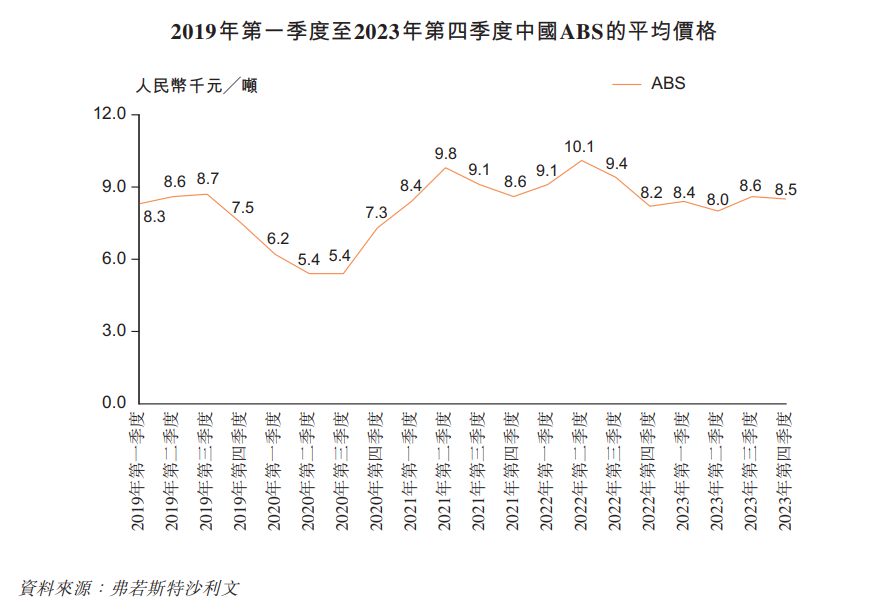

布魯可的原料主要是 ABS( 塑料 )和瓦楞紙( 包裝 )。

ABS 是石油煉化的下游產品,也會跟隨上游價格波動。

過去五年,國內 ABS 的價格不斷波動。2020 年第二及第三季度觸及人民幣 54000 元╱噸的最低水準。此後,ABS 價格逐漸回升,並於 2022 年上半年達到最高點人民幣 101000元╱噸,幾乎是 2020 年下半年最低價位的兩倍。

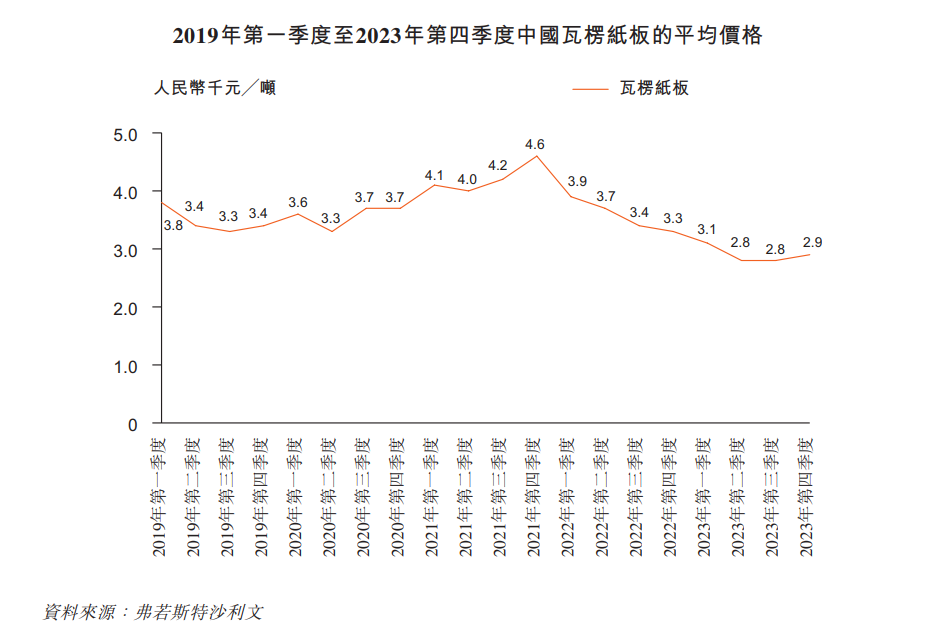

中國的瓦楞紙板價格則走了個 A 字,2019 年至 2021 年穩定上升,由人民幣 3800 元╱噸上升至人民幣 4600 元╱噸。2022 年後瓦楞紙板價格開始下降。在 2023 年第四季度,瓦楞紙板價格下跌至人民幣 2800 元╱噸,達到五年來的最低水平。

招股書披露,布魯可的毛利率從 2021 年的 37.4% 一路上升到今年上半年的 52.9%,一方面是規模效應,一方面也是因為原料價格在 2021 年後總體處於下行狀態( 外包生產和採購成本佔銷售成本的 80% 左右 )。

未來,當原料價格上行,勢必會降低布魯可的毛利率。

而在銷售方面,布魯可之所以被稱作 “ 玩具界泡泡瑪特 ”,是因為他也採用盲盒的形式銷售產品。

2023 年,盲盒形式的產品佔布魯可總銷量的 84.7%,總收入的 63.9% 。2024 年上半年,盲盒形式的產品佔布魯可總銷量的 88.3%,總收入的 73.9% 。

但盲盒銷售的形式總體帶點灰色,受政策變化的影響很大,2023 年 6 月 8 日,《 盲盒經營行為規範指引( 試行 )》由市場監管總局頒佈並生效,未來的正式版會不會進一步加強強度也不好説。

此外,**從 2022 年開始,布魯可轉向以經銷商為核心的線下銷售渠道。**2022 年、2023 年及 2024 年上半年,布魯可來自線下經銷的銷售額分別佔總收入的 48.2%、83.6% 及 91.6% 。

而經銷商作為銷售收入的蓄水池,是存在調節空間的。也就是説,品牌方可以在上市、增發融資、解禁減持等重要時間節點對經銷商壓貨,從而促進收入增長。

對於這類具備業績調節空間的公司,投資的前提是誠信正直的管理層。

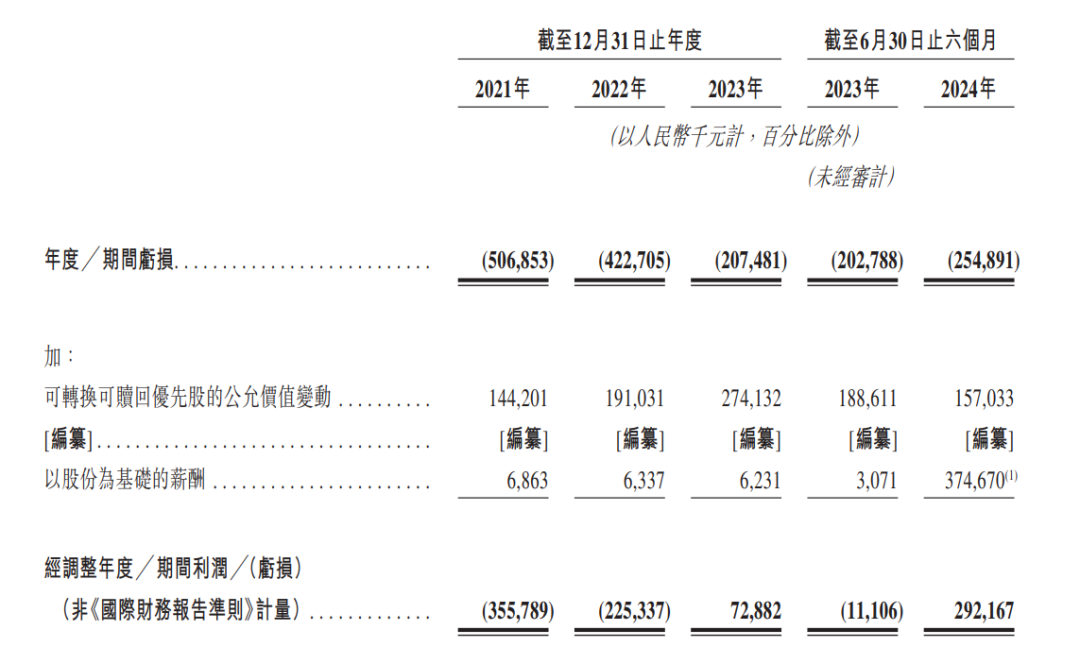

至於很多市場觀點認為的公司持續多年虧損,其實問題並不大,主要是優先股的價值波動和股權激勵造成的,不涉及現金支出,2023 年和今年上半年經調整利潤是正的。

總的來説,布魯克畫的餅,最多隻能信五成,要知道這家公司終究還是一個抱着奧特曼大腿賺錢的公司。