液冷技術:未來AI設備散熱的新篇章_風聞

融中财经-股权投资与产业投资媒体平台。1小时前

導語:液冷技術,作為未來AI設備散熱領域的新篇章,正逐步開啓高效散熱與性能提升的時代,為AI設備的穩定運行與持續發展注入強大動力。

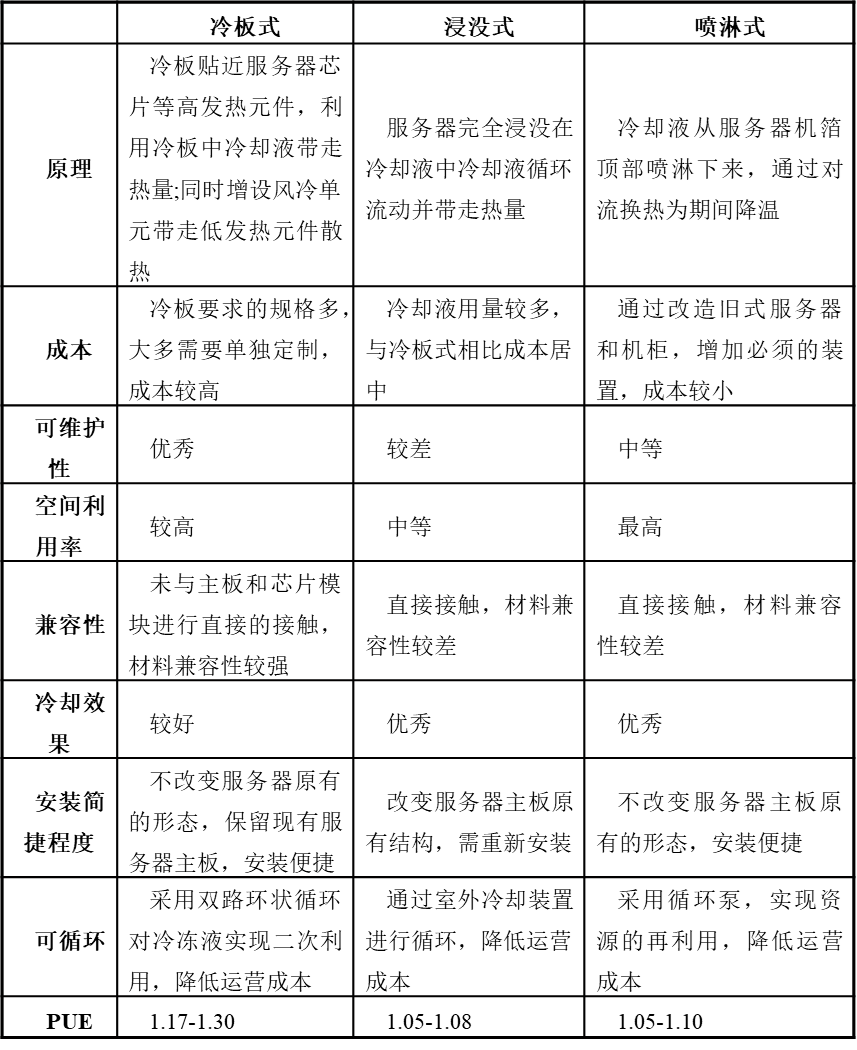

(1)液冷行業定義

液冷,即液體冷卻,是指以液體為冷卻介質,通過CDU設備將進入服務器的工藝冷媒液體降温至17~45℃左右,將服務器產生的熱量全部或部分轉移的過程。液冷技術的高效製冷效果有效提升了服務器的使用效率和穩定性,同時使數據中心在單位空間佈置更多的服務器,提高數據中心運算效率,兼具節能降噪的優勢,餘熱利用也可以創造更多經濟價值。

液冷的主要原理是用液體替代空氣作為冷媒,為CPU、芯片組、內存條以及擴展卡等發熱器件進行換熱,帶走熱量。在節能、成本、節地、芯片可靠性、機房環境等多維度,液冷相比風冷均具備優勢。

(2)液冷行業定義

根據冷卻液與發熱器件的接觸方式不同,可以分為間接液冷和直接液冷。間接液冷是指服務器熱源與冷卻液之間沒有直接接觸的換熱過程,以冷板式液冷技術為主。直接液冷是指將發熱部件與冷卻液直接接觸的冷卻方式,包括浸沒式和噴淋式液冷技術。其中根據冷卻液是否會發生液態到氣態的轉變,浸沒式液冷又可以分為單相浸沒式液冷和雙相浸沒式液冷。目前冷板式液冷和浸沒式液冷是液冷的主要形式。

表 1 液冷技術分類及對比

信息來源:融中研究整理

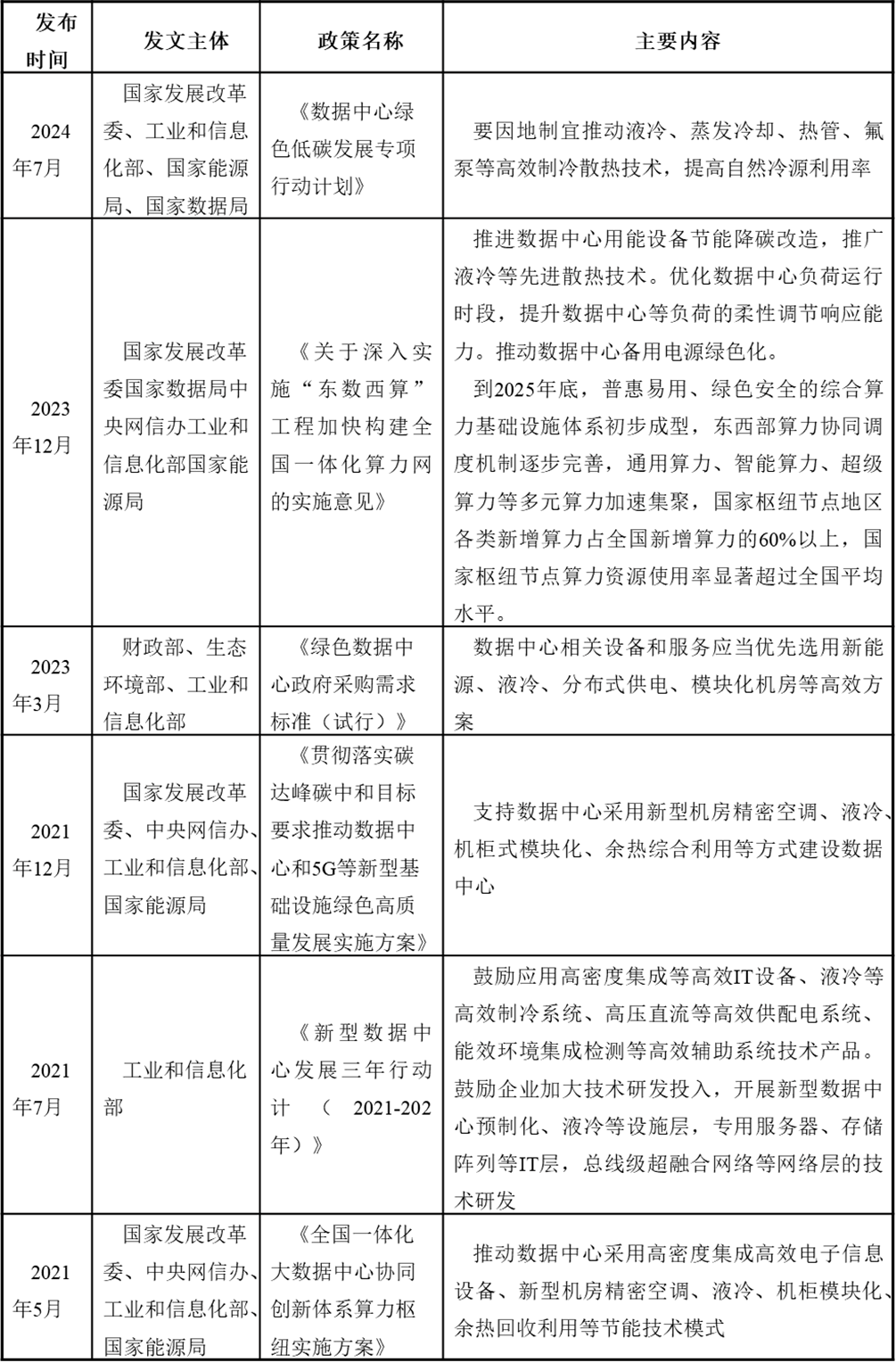

(2)液冷行業政策梳理

2021年以來國家發改委、工信部及能源局與數據局等多部門聯合發佈了多項政策,鼓勵企業加大新型數據中心預製化、液冷等設施層的研發投入,支持數據中心採用新型機房精密空調、液冷餘熱綜合利用等方式建設數據中心,積極推動液冷行業的發展。

表 2 2021-2024年我國液冷行業相關政策

信息來源:融中研究整理

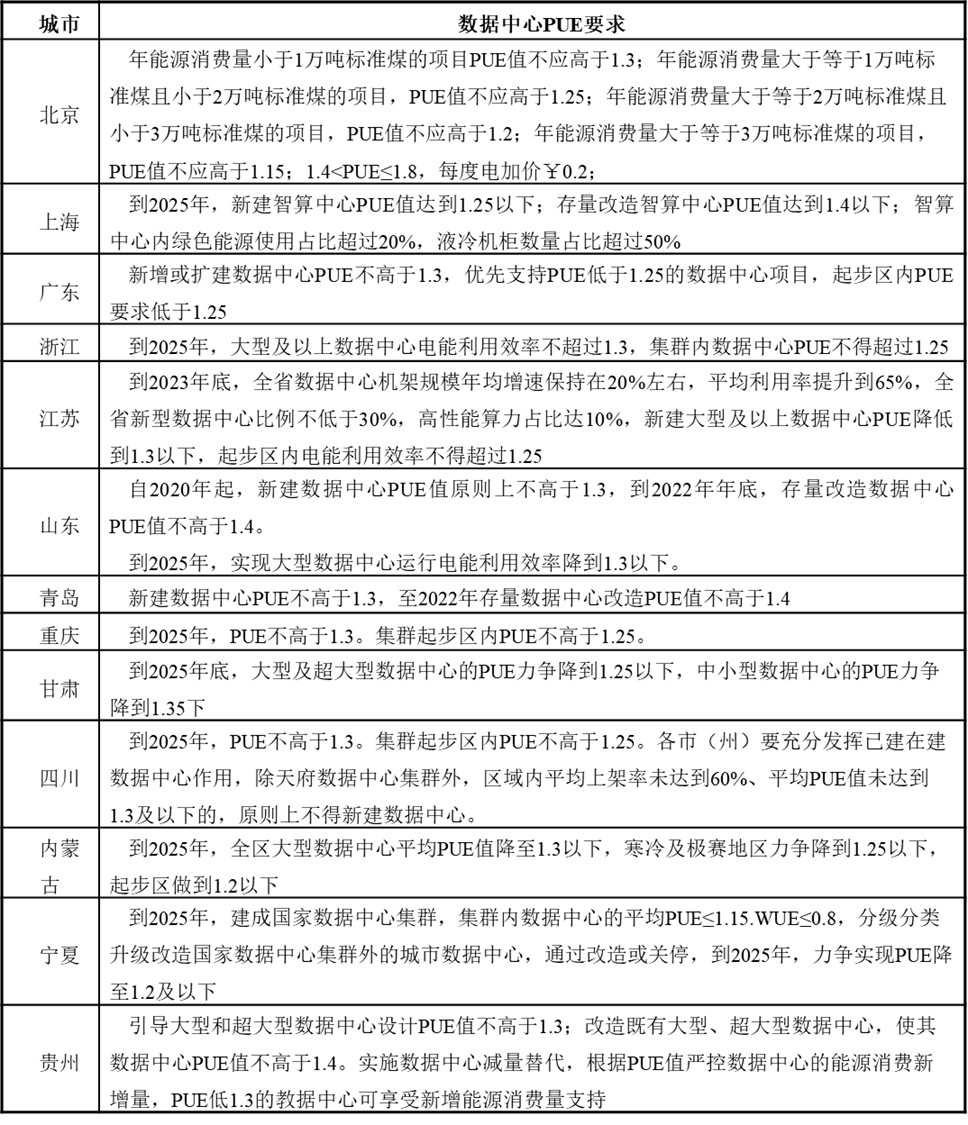

根據國務院相關部門文件,對於新建大型及以上數據中心,在總算力要求提高的同時,還要求其PUE值在2021年底降至1.35以下;到2023年底,降低到1.3以下,嚴寒和寒冷地區力爭降低到1.25以下;到2025年底,在此基礎上綠色低碳等級達到4A級以上。整體來看,國家宏觀政策層面對PUE值要求趨緊,呈逐年下降趨勢。地方層面,北京、上海、廣東、浙江等省市地區也紛紛發佈有關政策,對其轄區內的存量數據中心和新建數據中心PUE值提出了不同的要求。

表 3 各省市對數據中心PUE值要求彙總

信息來源:融中研究整理

液冷技術最早起源於19世紀後期,主要應用於汽車工業;在1960年代,IBM研發出世界首款企業級計算機System 360,液冷開始進入計算機領域。經歷多年的發展,液冷技術逐漸朝着更加高效、節能的方向發展。至今,國家標準化管理委員會(SAC)和中國電子標準化協會(CESA)等機構相繼制定和發佈了一系列液冷技術的標準和規範,液冷技術也實現了在多個行業的推廣應用。整體而言,液冷行業經歷了五個發展階段,具體如下:

……(全篇內容閲讀原文獲取)

液冷數據中心產業鏈由上游液冷產品零部件及設備廠商、中游液冷產品及解決方案提供商、下游液冷數據中心應用主體構成。上游液冷產品零部件及設備包括冷卻液、CDU、電磁閥、連接器、manifold、TANK等,其中冷卻液代表性企業為巨化股份、新宙邦,電磁閥代表性企業為三花智控、萬訊自控,Tank代表性企業為英維克、曙光數創,連接器、CDU代表性企業為英維克、溯聯股份、高瀾股份。中游是產業鏈核心環節,主要為液冷服務器、基礎設施服務商以及液冷系統集成方,中游代表性企業包括浪潮信息、超聚變、寧暢等;下游為液冷數據中心終端用户,主要包括政府相關單位、基礎電信運營商、泛互聯網廠商及能源、生物醫藥、AI等相關領域企業。

(1)產業鏈上游分析

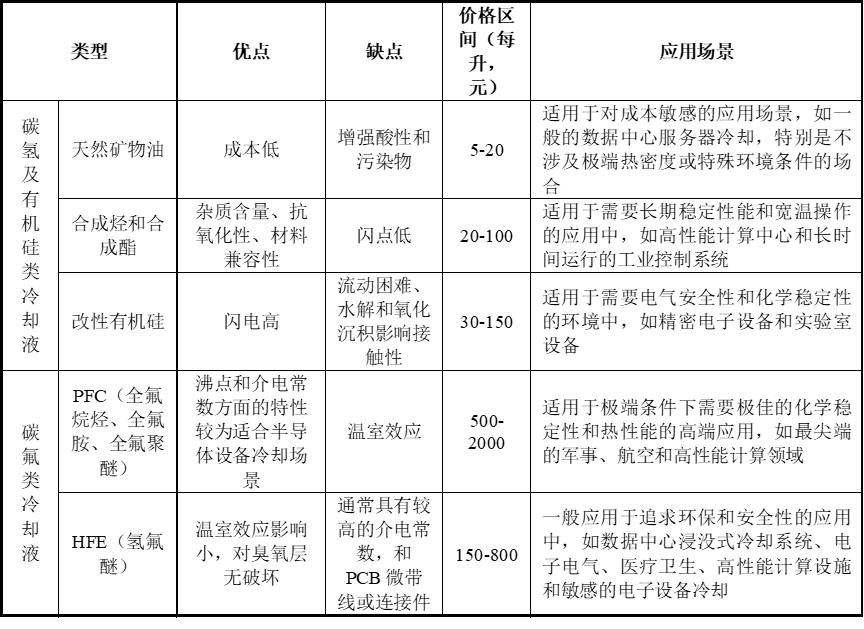

(1)冷卻液

行業概況

冷卻液是液冷技術的關鍵因素之一。冷卻液主要可分為氟化學物質(或氟碳化合物)和烴類(例如礦物油、合成油和天然油)。氟化物性質穩定,冷卻效果優於礦物油、硅油等,但是價格昂貴;礦物油則具有不易兼容、易燃、相對粘稠、易蒸發等缺陷。

冷卻液在冷板中的作用不大,主要用於封閉循環,基本無需補充。而浸沒系統由於會蒸發,因此補液較為頻繁。

表 4 冷卻液分類

信息來源:融中研究整理

發展現狀

從性能上看,氟化冷卻液是目前較適合用於數據中心液冷系統的冷卻液,但目前價格仍較為昂貴。市場上用於浸沒式相變冷卻的電子氟化液種類目前有3M的FC-770、Novec-7200等,價格高,還沒有被數據中心大規模使用。

從市場格局來看,電子氟化液市場長期被國外企業佔據,相關海外供應商主要有3M、蘇威、旭硝子等,前述企業佔據了全世界絕大多數市場份額。國內則處於快速追趕階段,相關企業有巨化股份、新宙邦、諾亞氟化工、純鈞新材、永太科技、永和股份等。

i.巨化股份分析:……(全篇內容閲讀原文獲取)

ii.新宙邦分析:……(全篇內容閲讀原文獲取)

未來趨勢

根據實際經驗,合物分子中的H原子,不利於介電強度的提升,比如:氫氟烴和氫氟醚,即使像(E)-氫氟烯烴的介電常數可以很小,但是其介電強度很低,難以滿足浸沒式冷卻液的絕緣要求。而引入醚鍵的方式,對化合物GWP值和介電常數等關鍵指標影響並不顯著。引入F原子是降低化合物介電常數的有效手段,與此同時,C=C或環結構則可以顯著降低GWP值。因此,在分子設計中,不飽和結構的全氟化合物將成為最重要的研究方向。

(2)電磁閥

行業概況

電磁閥是一種利用電磁控制的自動化基礎組件,它通過電磁力驅動閥芯移動,從而改變閥門的開閉狀態,實現介質流動的控制。電磁閥的主要應用場景包括工程機械、醫療環保、汽車工業等。電磁閥的工作原理是通過電磁線圈通電產生磁場,吸引閥芯移動,從而控制閥門的開閉。

電磁閥根據控制方式:……(全篇內容閲讀原文獲取)

發展現狀

目前,全球電磁閥市場主要由歐美、日本等發達國家的企業佔據,包括Parker(派克漢尼汾)、 Danfoss(丹佛斯)、ASCO(艾默生)、Kendrion(肯德里昂)、SMC、CKD、Bosch(博世)、Rexroth(力士樂)等,根據QY Research的調研數據,全球前10大廠商約佔據50%足有的市場份額。

國內電磁閥市場競爭較為激烈,企業數量眾多,但整體規模較小,技術水平參差不齊。目前,國內電磁閥市場主要由外資企業和本土企業共同競爭。外資企業憑藉着先進的技術和品牌優勢,在高端市場佔據了較大的市場份額;本土企業則在中低端市場具有較強的競爭力,通過不斷提升技術水平和產品質量,逐漸擴大市場份額。

在本土企業中,一些具有較強實力的企業已經開始崛起,如浙江三花、寧波華液等企業,通過不斷的技術創新和市場拓展,已經成為國內電磁閥行業的領軍企業。這些企業不僅在國內市場具有較高的知名度和市場份額,還開始向國際市場進軍,與外資企業展開競爭。

i.三花智控分析:……(全篇內容閲讀原文獲取)

ii.萬訊自控分析:……(全篇內容閲讀原文獲取)

發展趨勢

電磁閥在數據中心中的應用發展趨勢呈現出以下幾個方面:

i.智能化與自動化程度不斷提高:……(全篇內容閲讀原文獲取)

ii.自我診斷與故障預測:……(全篇內容閲讀原文獲取)

iii.小型化與集成化趨勢明顯:……(全篇內容閲讀原文獲取)

(3)液冷Mainfold

……(全篇內容閲讀原文獲取)

(4)TANK

……(全篇內容閲讀原文獲取)

(5)連接器

……(全篇內容閲讀原文獲取)

(6)CDU

……(全篇內容閲讀原文獲取)

(2)產業鏈下游分析

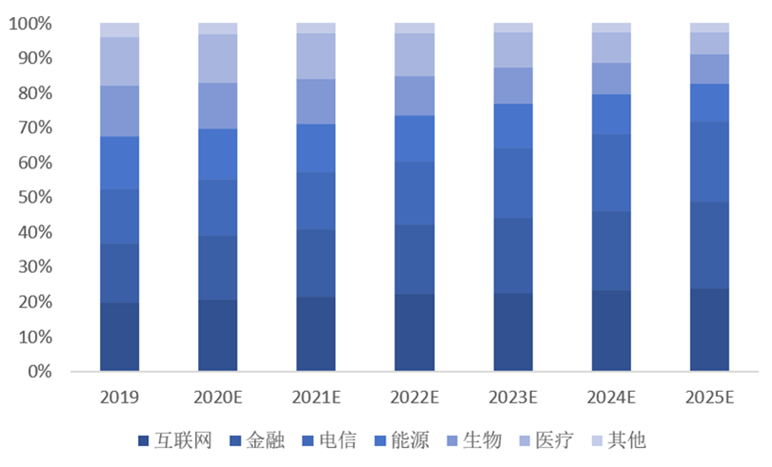

液冷數據中心的下游市場主要集中在互聯網、電信、金融、能源、生物、醫療和政務等行業。這些行業對高密度計算和高效散熱的需求推動了液冷技術的應用。

2019年液冷數據中心主要應用在以超算為代表的應用當中,隨着互聯網、金融和電信行業業務量的快速增長,上述行業對數據中心液冷的需求量將會持續加大。預計2025年互聯網行業液冷數據中心佔比將達到24.0%,金融行業將達到25.0%,電信行業將達到23.0%。而能源、生物、醫療和政務等將行業需求將加快融入通用數據中心新業態,整體上規模有所下降。預計2025年能源行業液冷數據中心佔比將達到10.5%,生物行業將達到8.5%,醫療行業將達到6.5%,以政務為代表的其他業務則將下降至2.5%。

圖 1 2019-2025年中國液冷數據中心下游應用情況

信息來源:賽迪顧問、中泰證券研究所

(1)液冷行業發展現狀

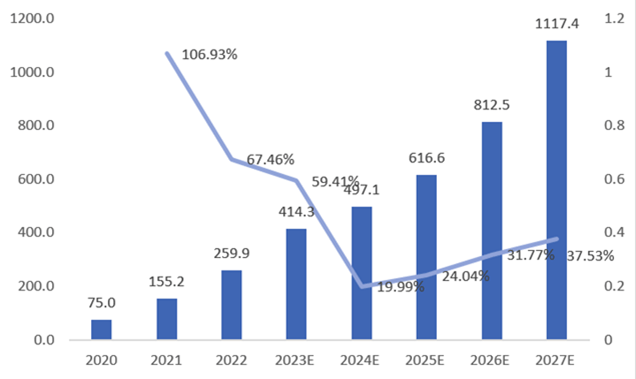

(1)算力規模

中國智能算力規模將持續高速增長,預計2027年將達到1117.4EFLOPS,2022-2027年CAGR達33.9%。

圖 2 2020-2027年我國智能算力規模及預測(單位:EFLOPS)

信息來源:IDC

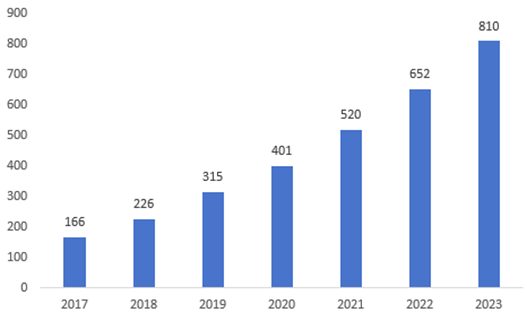

(2)數據中心機架規模

我國在用算力中心機架近年來保持穩定高速增長態勢,從2017年166萬架增長至2023年810萬架,年均複合增長率達30.24%。

圖 3 2017-2023年中國數據中心機櫃規模及增長(單位:萬架)

信息來源:工信部、中國信通院

(3)主流芯片功耗密度

近年來,市場主流芯片功耗密度持續提升,散熱需求快速增長,Intel、ADM等主要芯片製造商持續提高芯片的散熱設計功耗TDP,主流系列處理器功耗已達350-400TDP/W。此外,AI應用發展推動GPU需求增長,GPU功耗密度遠高於CPU,NVIDIA H800功率密度達到700TDP/W,已突破傳統風冷系統散熱能力範圍。預計未來在後摩爾定律時代下,芯片算力與功耗仍將大幅提升。

(2)液冷行業競爭格局

(1)市場競爭格局

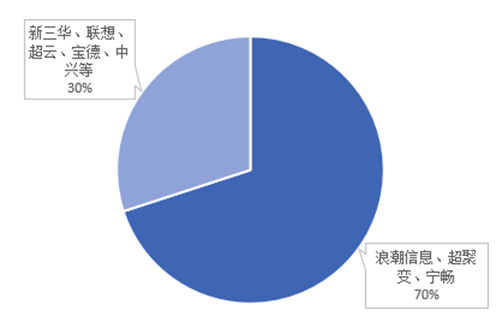

2024上半年液冷服務器市場佔比前三的廠商分別是浪潮信息、超聚變和寧暢,佔據了70%左右的市場份額。傳統服務器廠商本身在風冷解決方案中佔有較高份額,因此在液冷服務器的生產和銷售佈局比較早,更易獲得用户的青睞。同時也可以看到,超雲、寶德和中興等服務器廠商也在積極開拓液冷服務器市場。

圖 4 2024年上半年中國液冷服務器市場主要廠家市場份額

信息來源:IDC

(2)區域分佈格局

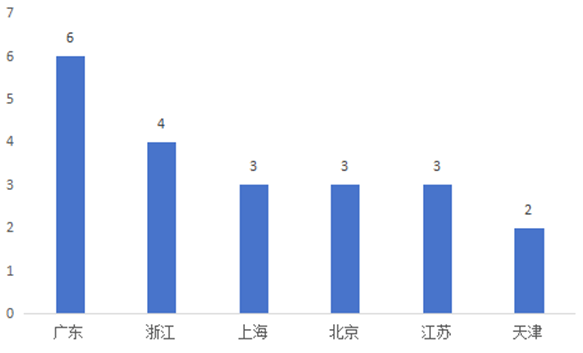

目前市場上有26家AI液冷服務器產業鏈相關上市公司,主要集中在廣東、浙江、上海、北京、江蘇等地區。其中,廣東6家,浙江4家,上海3家,北京3家,江蘇3家。

圖 5 AI液冷服務器上市公司分佈情況

信息來源:融中研究整理

(3)液冷行業主要企業分析

(1)浪潮信息

浪潮信息是全球領先的IT基礎架構產品、方案及服務提供商,業務覆蓋計算、存儲、網絡三大關鍵領域,提供雲計算、大數據、人工智能、邊緣計算等在內的全方位數字化解決方案。2023年,浪潮信息持續聚焦雲計算、大數據、人工智能為代表的智慧計算,根據Gartner、IDC發佈的最新數據,浪潮信息服務器、存儲產品市場佔有率持續保持全球前列。2023年浪潮信息在服務器市場,全球第二,中國第一;在存儲市場,全球前三,中國第一;在液冷服務器市場中國第一。浪潮信息在2022年率先提出“Allin液冷”戰略,2023年持續踐行該戰略,推進數據中心綠色降碳。

在產品層面及研發創新方面分析:……(全篇內容閲讀原文獲取)

(2)超聚變

超聚變成立於2021年9月,為華為的全資控股子公司。後續華為受到了美國製裁,出於回籠現金流和業務發展的原因,華為在2021年12月將超聚變分別出售給了河南國資委旗下的豫信電子科技集團、中國移動旗下的中移資本、申萬宏源、建設銀行旗下的建信投資、浙江國資委旗下的聯力投資、交通銀行旗下的交銀國際和中國聯通旗下的聯通中金資本。超聚變在2022年9月獲得了中國電信、紐爾利資本、人保資本、中金資本、中國保險投資基金、招商資本和工商銀行旗下銀通投資的投資,在2023年獲得了深圳國資委旗下深圳基礎設施基金的投資。在各大國資背景和投資機構股東加持下,超聚變以第一中標候選人身份成功中標中國電信6500套服務器採購項目。

業務發展方面及技術創新方面分析:……(全篇內容閲讀原文獲取)

(2)寧暢

寧暢成立於2019年12月,是集研發、生產、部署、運維為一體的服務器廠商及IT系統解決方案提供商,為全行業客户提供基於X86架構通用機架、人工智能、多節點、邊緣計算及JDM全生命週期定製等多類型服務器及IT基礎設施產品。寧暢的高管和核心骨幹來自於中科曙光等頭部服務器廠商。

產品佈局方面分析:……(全篇內容閲讀原文獲取)

(4)液冷行業發展趨勢分析

液冷行業未來發展趨勢一方面表現為應用場景從房間級向芯片級的演進,另一方面主要表現為交付模式從一體化交付轉向解耦交付。

(1)芯片級液冷或將成為趨勢

散熱需求急劇升高,芯片級液冷已然成為趨勢。

……(全篇內容閲讀原文獲取)

(2)解耦交付模式為大勢所趨

目前冷板式液冷方案的交付模式可以分為兩類,包括一體化交付與解耦交付兩種。

……(全篇內容閲讀原文獲取)

(5)液冷行業規模預測

在對液冷行業規模進行測算時,本文假設未來短時間內液冷行業仍以冷板式液冷和浸沒式液冷為主,且對冷板式液冷和浸沒式液冷的滲透率、功耗及單價的未來變化進行假設。

(1)假設條件

……(全篇內容閲讀原文獲取)

(2)規模測算

基於以上對於未來滲透率、功耗和單價的未來變化趨勢,綜合測算得2028年我國液冷市場規模約196.1億元。

表 5 2021-2026年液冷行業市場規模測算

信息來源:融中研究整理