銀行盯上“縣城貴婦”_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

前段時間,飄在帝都的“85後”柒柒,抽空回了趟老家。

她發現,家鄉的小夥伴們,在這個凜冽的冬季又迭代了一波“吃穿住用行”:

打理着三家美容店的朱朱將購物偏好從逛商場買名牌升級到了“私人定製”,她説現在流行個人專屬的時尚,“量體裁衣”才能杜絕撞衫;

體制內的六六剛生完二胎,怕之前的房子不夠住,最近在夫妻雙方父母的幫襯下,新入手一套200㎡的大平層;

“拆二代”李李十一黃金週剛去港澳溜達一圈,春節又準備全家飛日本,“人生苦短,抓緊享受當下”,她説。

……

2024年的互聯網上,沒有哪個羣體比“縣城貴婦”更具含金量和風向標意義。

從“百麗征服縣城貴婦”到“阿迪達斯收割縣城貴婦”、“lululemon盯上縣城貴婦”,似乎,“縣城貴婦”在哪裏,品牌就湧向哪裏。

煎熬“苦日子”已久的銀行也不例外,紛紛將目光瞄準了這塊待深墾之地。

01 銀行掐尖“縣城貴婦”

柒柒來自西北某經濟水平五六線的小城,2023年該市城鎮居民人均可支配收入約為3.75萬元,不及一線城市的一半——2023年北上廣的人均可支配收入分別為8.16萬元、8.48萬元、7.5萬元。

可即便如此,銀行在“掐尖”當地豪門時,絲毫不手軟。

“這些個銀行的,簡直跟瘋了一般。”

有天傍晚,柒柒和四五發小在一家中高檔餐廳約飯,姍姍來遲的六六落座後,怒氣衝衝地拋出這句話,惹得大家面面相覷。

六六端起桌上的茶水,猛灌一口,平復了下情緒,這才開口:“你們是不知道,我都快被銀行那個客户經理煩死了。我家前陣子不是換了套大點的房子嘛,就去銀行諮詢了房貸的事兒,想着這幾年利率一直在下調,沒準能薅點‘小羊毛’。好傢伙,這一腳踏進去,就跟進了盤絲洞似的,掙脱都難!”

一旁的李李附和道:“咋回事啊?銀行不就是按流程辦事,給你介紹介紹產品,至於氣成這樣?”

六六瞪大眼睛,提高了音量:“要真這麼痛快就好了。我最後其實也沒辦貸款,全現款付的。但客户經理從此便死拽着我不放,成天打電話、發微信,推銷各種理財產品,從大額存單到五星基金、保險套餐,煩不勝煩。還讓我給她引薦熟人。”

“今天下班後竟然碰到了,一句‘趕巧了’,便拉着我叨叨個沒完,完全不顧及我有沒有興趣。這不就來晚了嘛。”六六兩手一攤。

坐在旁邊的朱朱接起話茬:“你這算好的了,我上次碰到的更離譜。就是進去問問有沒有利息高點兒的存錢方式,順便把到期的定期存款轉存一下。剛坐下,業務員就給我開啓了‘洗腦模式’,一會兒讓我辦張信用卡,一會讓我整個無憂貸,一會兒又説黃金升值前景好,吹得天花亂墜。我就説我只想穩當存個錢,對風險投資不感冒,結果他還不死心,拿着資料一頓輸出,説什麼錯過這次機會就再也遇不到這麼高的收益了……”

李李皺着眉頭説:“他們這麼搞,顧客都被嚇跑了。”

柒柒聽着姐妹們你一言我一語的吐槽,有感於銀行的“拓荒掘金熱”,但又不覺得過分意外。

雖然下沉市場人羣的絕對收入沒有大城市高,但因為家庭資產負債表普遍不受房貸拖累,反而閒錢更多,也更敢花錢。

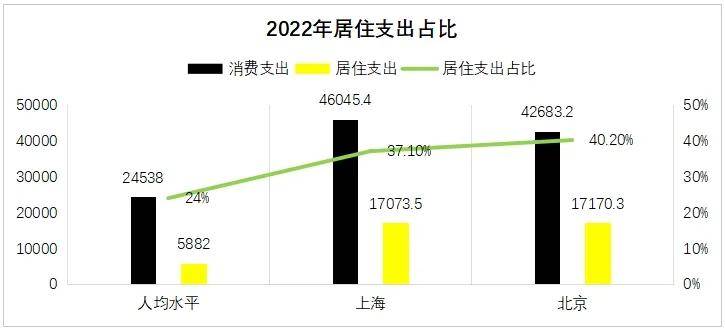

清華大學的一項調查顯示,縣域居民中70%擁有房產,58.5%擁有汽車,且有房一族中近6成沒有房貸。與之形成巨大差異的是,2022年北京、上海的居住支出佔比達40.2%、37.1%,遠高於全國平均水平的24%,是掣肘消費的最大因素。

▲數據來源:《中國統計年鑑2023》

總之,無貸一身輕,“縣城貴婦”們往外掏錢時會更有底氣,也讓銀行看到了縫隙裏的“光”。

02 搶佔下沉市場

在應聘銀行的營銷崗位時,安欣在面試階段收到了一份考題:如何更有效地在下沉市場開展業務。思量許久,他決定以故事的形式作答。

安欣把自己虛構為某行零售部門的負責人,為在下沉市場贏得先機、捕獲紅利,他策劃了多種方案:先組織團隊進行實地走訪,深刻洞察需求端的痛點、難點,然後有針對性地推出信貸、存款、理財等產品;與電商平台、本土企業達成合作,多渠道開發客源,同時塑造差異化特色,撬動長尾效應。

簡單的文字背後,暗藏着銀行向下延伸的雄心和決心。

小紅書上,銀行打工人躬身田間地頭或駐守農家大院、養殖場等的筆記比比皆是,有舉辦反詐講座的,有外拓開立養老金賬户,也有推廣富農貸的……

▲圖源:小紅書

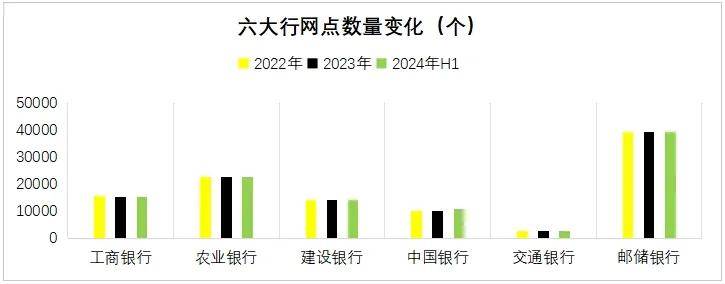

公開披露的信息中,儘管銀行的總網點數已連續多年保持縮編態勢,但細分地理位置,下沉市場卻在逆勢“膨脹”。

以規模最為龐大、輻射最為廣闊的工商銀行和郵儲銀行為例,據天眼查,截至2024年上半年末,這兩艘「航母」的網點數量分別為15453個、39326個,對比2023年末,再度減少了6個、38個,但二者卻在財報裏不約而同地強調了對縣域的重視。

前者寫到,加大縣域鄉鎮地區佈局,新增覆蓋4個空白縣域,網點縣域覆蓋率提升至87.0%。

後者直言,加強縣及縣以下區域建設資源投入,提高金融服務的可及性,報告期內,新開業網點中位於縣域的有56個,佔比達78%,在國家鄉村振興重點幫扶縣以及參照重點幫扶縣管理的新疆和西藏新設營業網點6個。

▲數據來源:各銀行財報

在柒財經看來,銀行“下鄉進村”,主要有政策導向和實際利益的雙重考量。

一方面,響應國家鄉村振興的主題,銀行作為“萬業之母”,積極配合頂層戰略,支持並推動縣域支行發展,鞏固脱貧攻堅的成果,既是責任,也是榮譽。而增加縣域支行網點,是行動的核心舉措之一。

另一方面,相較一二線城市的飽和狀態和過度內卷局面,三線及以下的廣大縣域,經濟活力旺,“剁手”慾望強,仍存在可挖掘的增量,既是前文提到的“縣城貴婦”們光芒四射的重要背景,也是銀行求解“第二曲線”的關鍵支撐。

從各省公佈的成績看,這兩年縣域GDP增速普遍跑贏大盤。比如陝西,2024年前三季度,該省GDP同比上升4.6%,其中,縣域GDP同比上升6.0%,較上半年又提升了0.2個百分點。

03 抓住縫隙裏的“光”

宏觀經濟深度調整,同業競爭烈度加劇,特別是國內信貸需求偏弱,LPR(貸款市場報價利率)不斷下調等,使銀行面臨着空前挑戰。

柒財經梳理,2024年上半年,42家A股上市銀行共實現營收2.89萬億元,較上年同期的2.95萬億元縮水576.19億元,其中16家上市銀行出現營收下滑;共實現淨利潤10914.54億元,較上年同期的10874.36億元僅多賺40.18億元,同比微增0.37%。

當整個賽道步入緩步慢行,甚至“原地踏步”的週期後,渴望增長的銀行不得不放低身段,重新審視廣袤縣域的機會和地位。

按照中國最新的行政區劃統計,截至2024年4月22日,全國共有縣級行政區劃單位2848個,包括縣、縣級市、市轄區、林區、礦區、旗等多種類型;根據“七普”公報,2020年納入統計的1874個縣域,常住人口合計達到了7.48億人。

信達證券最近指出,中國下沉市場與頭部市場(定義為我國一線和二線城市所處區域的消費市場)的人口增速差距縮小,居民消費意願提升。從人羣結構看,近年來高線城市迴流人口增多,消費潛力旺盛,下沉市場線上購物人羣中,女性佔比更高。

對此,柒柒深有體會:消費降級的颶風,明顯繞過了縣城,“縣城貴婦”們,正在這波史無前例的內需釋放計劃中,站上“C”位,扛起大旗。

同時,這又意味着,下沉市場之於銀行的價值,不再是“被遺忘的角落“、“業務的補充”,而是“縫隙裏的光”、可帶動其向前奔跑的“火車頭”。

實際上,不少起而行之的玩家已經喝到“頭啖湯”,也即我們在上部分拋磚引玉的“實際利益”。

某股份行人士表示,去年因為加強了縣域網點,以及部分城市一、二級支行的業務推進力度,取得了意想不到的成績,尤其是財富管理和消費信貸業務,增勢喜人。

關於這一點,也可以從農業銀行的業績表現中管窺一二。2023年,該行淨利潤增速領銜六大行,來自縣域的力量功不可沒;2024年上半年,該行營收、淨利潤均穩健上行,是六大行隊伍裏唯一雙增的成員,且淨利潤增速繼續位列第一。

▲數據來源:農業銀行財報

由果溯因,過去數年,農業銀行發力縣域金融業務,該部分營收從2019年的2356.38億元擴大到2023年的3313.01億元,佔比從37.6%攀升至47.7%,並進一步至2024年上半年的49.8%;税前利潤從2019年的977.72億元擴大到2023年的1525.49億元,貢獻度從36.68%攀升到49.62%,回報非常可觀。

值得注意的是,農業銀行也是六大行中,唯一一家網點持續擴編的選手。

嚐到“甜頭”的又何止農業銀行。

2023年,民生銀行附屬村鎮銀行吸收存款總額361.81億元;

2023年,常熟農商行旗下村鎮銀行總存款439.71億元,增幅23.61%,總貸款416.10億元,增幅17.19%;

2024年上半年,齊魯銀行縣域支行存款餘額1278.95億元,較上年末增長11.23%;縣域貸款餘額985.06億元,較上年末增長13.84%;縣域客户數達到210.77萬户,較上年末增長6.14%。

……

風起於青萍之末,趨勢轉向後,縣域已經成為銀行難得的新機遇、新動能、新藍海。

而在這趟“開往春天的列車”上,所有銀行都正全力以赴。