越來越多的海外biotech,想靠中國創新藥翻身_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔1小时前

越來越多海外biotech期望獨立,即使是走投無路的biotech,也不想下牌桌。

所以我們看到,海外biotech也正在成為BD、併購的發起方,而中國資產恰好成了他們的救命稻草。

典型如今年初上市的Arrivent,靠引進艾力斯、康寧傑瑞的管線,成立不到兩年即上市,IPO募資超額完成,年內漲幅也接近50%。

如今,入局者的海外biotech名單還在變長……

而國產創新藥也不負眾望。2024年,靠着引進國產創新藥管線,或逆風翻盤或順利IPO融資的例子,在華爾街不斷上演。

/ 01 / 東方資產西方亮

海外biotech在今年BD交易中扮演了重要角色。

根據國盛證券統計的數據,2019年-2023年,國內BD交易受讓方中,海外biotech的佔比從14%增加到35%。

最新的入局者,是RAPT Therapeutics。

12月23日,其宣佈引進濟民可信旗下長效抗IgE抗體JYB1904的海外權益,代價是預付款3500萬美元,未來里程碑付款高達6.73億美元。

IgE作為過敏性疾病的重要靶點,奧馬珠單抗上市時間已經超20多年,目前仍缺乏更有效的迭代藥物。JYB1904則有望在後奧馬珠單抗時代,實現長效替代。

在引進JYB1904之前,RAPT曾是CCR4領域的明星玩家。

在CCR4靶點領域,全球僅有一款大分子藥物Mogamulizumab獲批上市,用於治療T細胞淋巴瘤。RAPT此前的核心管線Zelnecirnon,則是一款口服小分子CCR4拮抗劑,並且開發方向為自免疾病。

Zelnecirnon的差異化及優異的早期臨牀數據優勢,一度讓RAPT風光無兩。但今年2月,因為患者出現嚴重不良反應而被FDA叫停,11月RAPT徹底放棄Zelnecirnon,這導致其臨牀中管線僅剩癌症方向的CCR4抑制劑tivumecirnon。然而,在這一領域,Mogamulizumab已經獨佔市場多年。

在這一消息影響下,RAPT股價不斷創新低,進入12月份以來更是跌破了1美元,徘徊在退市邊緣。

之後的故事就是,RAPT拿出半副身家,買下JYB1904。截至三季度末,RAPT賬上總現金為9791萬美元。顯然,其將JYB1904視為救命稻草。

而在BD消息公佈當天,其股價暴漲110.86%,同時完成了一輪1.5億美元的融資。

期望借國產創新藥翻身的,不止RAPT。

12月20日,Aadi宣佈與藥明生物/多禧生物達成合作,將共同開發3款ADC新藥,代價是4400萬美元的預付款,2.65億美元開發里程碑、5.4億美元商業里程碑及銷售分成。而截至三季度末,Aadi賬上總現金僅6262萬美元。

白蛋白結合型西羅莫司是Aadi此前的核心管線,其也成功在一項罕見癌種中成功推動上市了一項產品(商品名:Fyarro),但商業化成績不佳。

更要命的是,8月份,由於西羅莫司的II期臨牀數據無法達到支持加速批准所需的療效閾值,Aadi決定暫停臨牀,並裁掉80%的研發人員。

顯然,轉而押注ADC成了Aadi Bioscience的最後一搏。

宣佈上述交易的同時,Aadi還計劃1億美元出售現有管線及相關基礎設施,並通過PIPE融資籌集了約1億美元;管理層也出現變動,前普方生物的創始人趙柏騰也進入公司董事會。

受這些戰略交易的影響,Aadi的股價大漲超46%。

更早之前,Aclaris和Instil同樣如此,在各自原來領域接連碰壁,陷入困境,而在今年引入國內創新藥的海外權益後,股價接連上漲。Instil更是受益於PD-1/VEGF雙抗領域的突破性進展,股價一度從12美元衝擊至92美元。

在國內創新藥資產密集出海的當下,中國資產拯救美股biotech的場景,不斷上演。

/ 02 / 中國資產的角色轉變

與海外biotech在BD交易中扮演重要角色一樣,國內biotech也成為了重要的授權方。

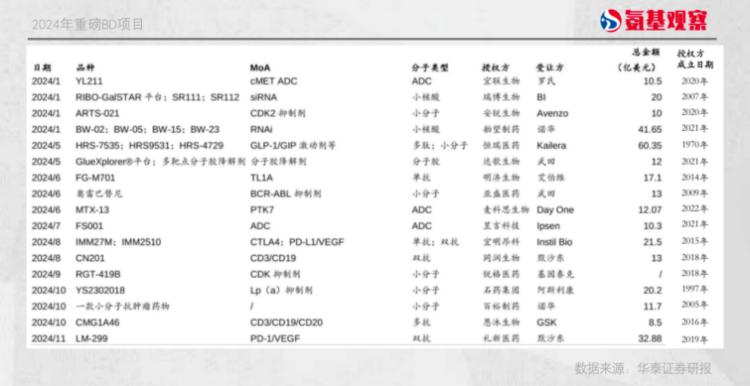

如下圖所示,今年的重磅BD項目(首付款大於2億美元或總額超10億美元)中,成立於2020年之後的企業佔比達到35%。其餘的授權方,除去恆瑞醫藥等老牌藥企,大部分成立於2015年之後。

這表明,這些license out密集達成的背後,實則是新一代biotech研發成果開始出現,創新藥新鮮血液的加速湧現。它們在複雜的經濟形勢和資本寒冬時代背景下,走上了license out這條路,既是拯救他人,也是拯救自己。

對於整個中國創新藥行業來説,則是從此前的license in為主,到現在的license out為主。

在這背後,是中國創新藥資產在全球市場上所扮演角色的轉變。

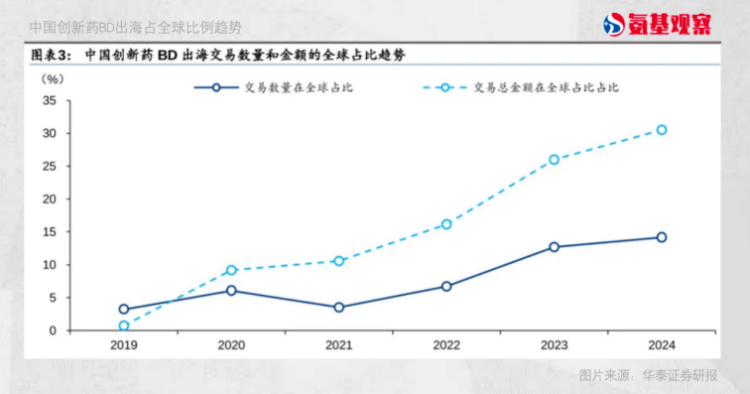

根據華泰證券統計的數據,截至11月18日,國產國產創新藥對外BD數量達71起,同比增長16%,總金額達405億美元,同比增長54%。

同期,國產創新藥對外BD在全球BD中的項目數量佔比達14%,總金額佔比達30%,中國已成全球創新藥重要玩家。

這些數據足夠表明,中國市場作為創新藥研發的新鋭力量逐漸得到認可。而隨着研發推進,達成對外授權的國產創新藥有望陸續登上商業化舞台、分享海外市場收益。

不僅如此,在2024年(第41屆)全國醫藥工業信息年會上,國家衞生健康委員會科技教育司相關負責人給出了這樣的數據:我國創新藥物研發能力和水平大幅提升,我國在全球創新指數排名由2013年的34位已上升至2023年的第12位。當前,我國研發投入和產出均居世界前列,高水平國際期刊論文數量位列世界第一,在研新藥數量已躍居全球第二位。

當然,儘管我國論文和專利數量居世界前列,但科技成果轉化還有待提高。目前我國生物科技成果轉化率僅為5.6%,與美國的21.6%相比有較大差距。這意味着,我們還有很大的進步空間。

然而,當海外藥企、海外資本不斷引進國產創新藥或是收購國內創新藥企之際,市場難免擔心,過去幾年,我們投入了上千億,種出來的果子或是好苗子被摘走了,我們的創新藥行業怎麼辦?

/ 03 / 論一款好藥的出路

表面看,被人摘了果子,這固然可惜,但是,如果從整個行業的創新生態出發,就會發現,這或許並不全是壞事。

一方面,這説明,國內創新藥企,搞出一些被海外藥企喜歡的彩票,而國內的土壤暫時也無法支持這些創新藥,能賣出去也算對得起股東回報了。

另一方面,這也是現實的抉擇。

華泰證券統計的數據顯示,截至今年11月,國產創新藥BD和M&A首付款收入已達62.7億美元,反超同期39.8億美元的創新藥企業投融資金額。

資本寒冬裏,許多biotech窘迫的現金流,幾乎難以持續運營。擺在它們面前的選擇,其實並不多。

客觀來説,海外大藥企、資本,將國內優質biotech當作“獵物”,海外biotech將國內創新藥資產視為“救命稻草”的同時,國內biotech何嘗不是視它們為活下去的希望?從商業角度出發,這是一種各取所需的雙向奔赴。

當然,將管線授權給本就陷入困境的海外biotech,這件事情還有待商榷。

如果單從一款新藥的發展角度出發,當出海成為必選項的時候,對於藥企來説,最好的情況是自己能夠全力開發,典型如百濟神州與澤布替尼的故事。

但是,所有人都知道,這壓根不現實。那麼,在這種情況下,license out就要趁早;同時,BD的對象選擇也非常關鍵。

簡單將BD對象劃分不同情形,最好的選擇是,能夠賣給大藥企,且被當作重點項目推進;其次是賣給倒爺當做重點項目推進,也就是眼下火熱的NEWCO模式,倒爺通常會全力開發一個最大的適應症,然後等待數據讀出以更高的價格賣給大藥企;再次是賣給大藥企但不是重點項目,最次是留在自己手裏慢慢貶值。

這並不難理解,一款好的藥物如果自己沒能力開發海外,那麼BD授權給大藥企就很關鍵。因為它們才有能力、財力全速開發,同時開多個註冊臨牀、入組上千人,將新藥價值最大化。

新藥研發唯快不破,甚至可以説,如果自己無力開發海外,那麼隨着時間的推移、競爭格局的演變,新藥的價值可能會不斷縮水,所以早期數據積累夠了都應該嘗試,以最快速度授權出去。

現階段,無論是憑藉自身價值在寒冬逆市完成融資,還是靠license out間接完成融資的國內創新藥企,都將獲得下一階段生存的門票。

於企業來説,只有活下去才有明天可言。

於行業來説,有投資有退出有回報,這樣融資才能繼續,才會有源源不斷的一級市場資金支持創新。未來,也還會有源源不斷的創新力量湧現。

當然,當越來越多果子成熟或是浮出水面,或許,我們也該期待,國內pharma能夠加快步伐,成為淘金者。