GPU,新競賽!_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。43分钟前

2022年下半年以來,隨着ChatGPT的爆火,在加速計算和生成式AI的帶動下,算力需求陡增。直到如今,生成式AI依然處於科技界的“頂流”位置,全球高科技公司紛紛湧入AI領域開展“軍備競賽”。

在**AI時代,最硬的“資本”不再是資金,而是算力。**有數據顯示, 2023年全球AI算力需求同比增長超過300%,預計2024年將突破500%。

隨之而來的,便是GPU需求量猛增,全世界大廠或創業公司都在各顯神通解決“芯荒”難題。

據IDC的研究報告,2023年第四季度,全球GPU供應缺口高達30%。特別是高端AI專用芯片更是供不應求,中小企業的採購週期長達6-12個月。

近日,馬斯克的xAI宣佈完成60億美元C輪融資,旨在擴建全球最大AI超算,將擴展到20萬張GPU。戰略投資者英偉達和AMD也參與其中,並繼續支持xAI快速擴展基礎設施。GPU巨頭不斷押注新賽道的同時,也將進一步加劇寡頭壟斷GPU市場的“馬太效應”。

另一方面,算力資源價格持續上漲。根據調研數據顯示,GPU市場價格持續走高,算力成本已佔到企業AI投入過半,同時還要持續承擔運維人力和電費等開支。這無疑加重了企業的成本壓力。

可見,面對爆發式增長的算力需求,企業和開發者往往陷入"買不到、買不起、用不好"的困境。

對此,GPU雲算力供應作為一種全新的解決方案,正在逐步成為業界的共識。

雲端GPU賽道,呼聲漸起

與傳統的自建服務器或搶購緊俏的GPU芯片模式相比,通過雲供應商獲取算力具有諸多核心優勢:

從經濟效益角度來看:雲服務模式能夠大幅降低初期投入。企業無需一次性購買服務器等硬件,而是根據實際需求,靈活調整租用規模,做到按需付費。與此同時,也無需承擔運維成本,大幅提高了投資回報率。在技術層面上:雲算力供應商能夠提供即時交付、隨時升級的資源配置,用户可以避免長期的採購週期。同時,專業的運維保障,也確保了計算資源的高可靠性和穩定性。對於AI研發團隊而言:雲算力租賃能顯著提升工作效率。用户可以快速啓動項目,免去環境配置的繁瑣,集中精力做好算法創新。此外,標準化的開發流程也有助於提高研發質量。

“算力告急”——雲服務商巨頭從中嗅到了商機。

亞馬遜AWS、微軟Azure和谷歌雲在2023年宣佈了新的數據中心建設計劃,預計到2025年,這些新增的數據中心將能提供超過2000萬張GPU的算力能力。

市場研究機構Synergy Research Group公佈的2024年第一季度雲服務市場報告顯示,相較於去年同期,今年第一季度全球企業雲基礎設施服務支出增長了21%,達到765億美元。而亞馬遜、微軟、谷歌三大巨頭則牢牢把控着雲計算市場,市場份額依次為31%、25%、11%。

不難看到,GPU已經成為硅谷最熱門的硬通貨,引發了前所未有的AI投資大暴增。

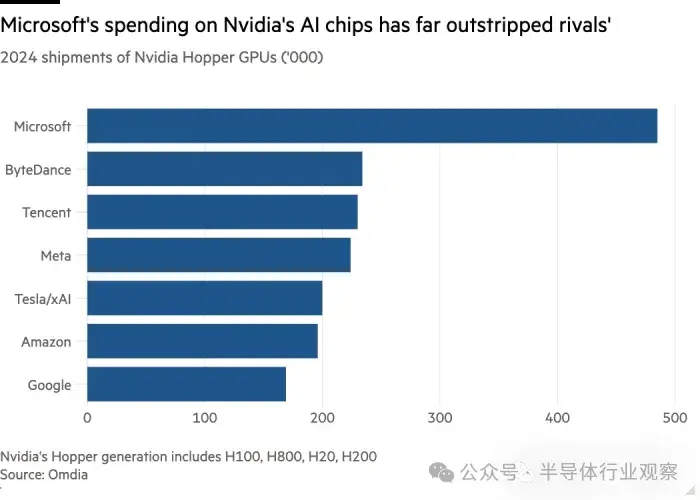

據Omdia預計,2024年服務器支出中,約有43%投向了英偉達。其中,數據中心基礎設施的前十大買家(包括新晉企業xAI和CoreWeave在內),佔據了全球計算能力投資的60%。而全球科技公司在服務器上的支出,則將達到2290億美元這一驚人數字。

在這個過程中,隨着AI大模型的迅速崛起,計算的核心從CPU悄然轉向了GPU。一場前所未有的技術革命正在醖釀,而這場革命的主角正是GPU。這並非簡單的硬件升級,而是對整個雲計算生態的重新定義。

GPU不僅僅是性能更強,它的出現實際上重新定義了雲計算的底層邏輯。傳統的雲計算巨頭都必須面對一個殘酷的現實:過去依賴的技術優勢正在被快速蠶食。更為重要的是,行業的新興玩家正抓住這一機遇,迅速崛起,試圖挑戰這些巨頭的霸主地位。

在算力資源高度緊張的背景下,越來越多的企業傾向於選擇GPU雲服務作為解決方案。

GPU雲服務提供商憑藉其專業的技術團隊和先進的基礎設施,能夠為中小企業提供穩定、高效的GPU計算資源,幫助它們突破算力瓶頸。企業無需投入巨資購買硬件設備和建設機房,只需根據實際需求靈活選擇雲服務套餐,即可快速獲得強大的計算能力,助力業務發展。

更為重要的是,GPU雲服務具有高度靈活性和可擴展性,這種按需付費、靈活擴展的服務模式,無疑為中小企業的發展提供了強大的支持。

相較之下,大型雲服務巨頭雖然擁有最新款GPU,但高昂的價格、額外的進出流量費用,以及複雜的功能設置,都使得部署過程變得繁瑣且成本不菲,這對初創型企業而言尤為不利。

**雲端GPU解決方案“呼聲”最高,**切實地解決了開發者在GPU算力、成本效益、部署便捷性等方面的諸多痛點,為企業的快速發展提供了強有力的支持。

以雲GPU提供商CoreWeave為例,其聲稱服務速度比傳統雲廠商快達35倍,成本低80%,延遲低 50%。作為首選雲服務提供商已加入NVIDIA合作伙伴網絡,而且還拿到了英偉達的投資,比起資金,英偉達還給了它一項更稀有的資源——GPU芯片。

過去一段時間來,雲GPU服務正逐漸成為新的發展機遇,相關公司數量急劇增加。2023年全球GPU雲市場規模為32億美元,預計到2030年將增長至255億美元,複合年增長率達到34.8%。

巨大的市場潛力下,英偉達、AMD等GPU大廠也在積極向該賽道佈局。

GPU巨頭,押注雲端GPU

Nvidia力挺CoreWeave

CoreWeave的大火被看作是AI雲顛覆傳統雲計算的一個開端。

和傳統雲計算廠商賣計算資源、存儲空間和各種雲服務不同,CoreWeave專注GPU雲計算,特別是與AI領域的緊密聯繫。

據瞭解,CoreWeave是一家專門為企業級GPU加速工作負載提供雲服務商。他們的Kubernetes原生基礎設施專為機器學習、VFX渲染、像素流和批處理等計算密集型用例而構建。

CoreWeave創始人Brannin表示,CoreWeave的雲不是簡單地加上GPU然後讓用户能夠使用它。它其實是一個複雜的系統,像是一個大舞台的導演,管理着所有的資源和設備,讓用户可以方便地訪問和使用這些資源。

GPU加速將計算任務中高度密集的計算或數據並行部分轉移給GPU。客户傾向於將提供更優化CPU工作負載的傳統供應商與CoreWeave配對使用,因為CoreWeave針對GPU過程進行了優化,以提高效率、節省成本和可擴展性。

客户使用CoreWeave來租賃算力(通常是Nvidia GPU)來完成他們需要運行的各種工作負載。這使得他們不再需要擁有自己的專用硬件來運行應用程序,而是可以通過CoreWeave的後端雲基礎設施完成這一切。

除此以外,CoreWeave使用InfiniBand技術建立了高性能的網絡,能夠滿足大規模數據處理和傳輸的需求,從而有助於AI產品更快速地發展和規模化。

總結來看,CoreWeave之所以是當下AI公司最具性價比的選擇:一方面,CoreWeave提供了業內價格最低、最廣泛的NVIDIA GPU系列選擇,客户可以根據自己的工作負載選擇合適的GPU,從而確保性能和成本的最優化。並且與其他雲提供商不同,CoreWeave 在絕大多數用例中不收取區域間傳輸、工作站數據或出口等費用,這樣客户就不用擔心數據傳輸會花很多錢。

另一方面,CoreWeave提供了按需定價模式,意味着客户只需支付他們實際使用的資源費用,無需簽訂長期合同或做出任何承諾。這種靈活性使得客户能夠根據自己的實際需求進行擴展或縮減,從而節省成本。這就不難解釋,CoreWeave的雲基礎設施的速度會比通用公共雲快35倍,成本卻低了80%。

2023年4月,CoreWeave獲得了來自英偉達的2.21億美元B1輪融資。黃仁勳在業績電話會點名“你會看到一大批新的 GPU 專業化雲服務提供商”“最知名的當屬CoreWeave,他們做得非常出色。”

更為關鍵的是,英偉達給CoreWeave提供了“無比搶手”的A100、H100等GPU芯片。去年8月,CoreWeave就將英偉達GPU作為抵押品,獲得了另外23億美元債務融資,資金將用於收購更多芯片,以及建設更多數據中心。

CoreWeave與英偉達的合作不僅僅是設備採購的關係,雙方還在技術支持和資源整合方面深度協作。英偉達可以向CoreWeave提供定製版CUDA、專用優化芯片甚至專屬的軟件堆棧,確保客户能夠發揮出每台GPU的最大效能。

這種深度綁定的合作,使CoreWeave在高性能GPU的供應和技術支持方面獲得了優先級,從GPU採購、數據中心優化,到AI模型部署,向客户提供一站式解決方案,這也是其能夠在短時間內吸引頂級客户的重要因素之一。

可以看到,CoreWeave這家從挖礦業務轉型而來的公司,抓住了市場機遇,迅速崛起,成為AI行業的重要算力提供商。

2024年,CoreWeave公司官方預測年度營收約24億美元,前兩年分別是3000萬和5億,雖然體量上和AWS這些巨頭相去甚遠,但誇張的增長態勢,已經不得不讓所有人對這個新興的行業側目。

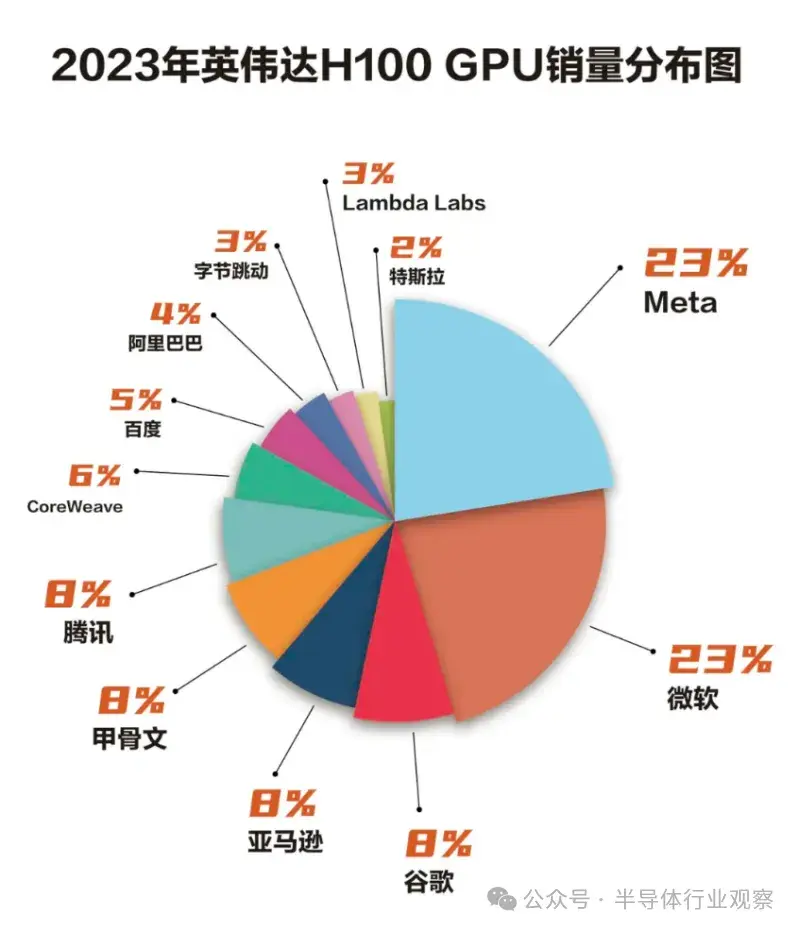

值得一提的是,在英偉達H100 GP的前十二大客户中,CoreWeave和Lambda Labs作為少有的初創公司赫然在列,他們與英偉達頗有淵源。

早在2023年H100芯片首推之際,英偉達就選擇了CoreWeave和Lambda作為首批使用該芯片的公司。而且它們的融資過程中都可以發現英偉達的投資身影:2023年4月英偉達參與了CoreWeave 2.21億美元B輪融資;2023年7月英偉達向Lambda Labs投資3億美元。

Nebius是一家人工智能基礎設施服務商,主要為全球人工智能先驅進一步構建全棧人工智能基礎設施,並提供大規模GPU集羣、雲平台以及面向開發人員的工具和服務。由於英偉達的投資,Nebius股價一度大漲,已達最近兩年以來的最高價。

AMD投資GPU雲端供應商Vultr

近日,雲基礎設施創企Vultr宣佈完成3.33億美元融資,估值達35億美元。本輪融資由LuminArx Capital Management和AMD Ventures聯合領投,這是該公司成立十年來首次進行股權融資。

Vultr以提供低成本虛擬服務器而聞名。目前,Vultr主要提供AMD和NVIDIA的GPU租賃服務,運營着32個數據中心的雲平台網絡,提供起價2.5美元/月的低成本實例服務。此外,公司還提供裸機服務器、Kubernetes平台等進階基礎設施選項,以及數據庫等託管服務。今年早些時候,Vultr推出了AI推理服務,可根據用户需求自動調整AI模型的基礎設施配置。

值得注意的是,Vultr本月在伊利諾伊州啓用了一個由數千台AMD MI300X機器學習加速器驅動的AI超算集羣。MI300X採用5納米工藝製造的八個GPU芯片,配備192GB HBM3內存,使用Broadcom和Juniper Networks的以太網設備實現芯片互聯。

此次融資也反映了AI基礎設施市場的迅速升温。繼CoreWeave獲得230億美元估值、Lambda籌集3.2億美元后,AMD選擇支持Vultr,顯示了**芯片巨頭正在通過生態系統合作伙伴加速佈局AI雲計算市場。**這一趨勢預示着AI基礎設施即服務可能成為下一個重要的雲計算增長點。

此外,業界還湧現出了Paperspace、Runpod、Jarvis Labs、Vast.ai、Paperspace、GMI Cloud、Together AI等諸多GPU雲服務提供商。這不僅反映了對該賽道未來增長潛力的信任,也顯示了雲計算行業的持續增長趨勢。

這些企業的迅速崛起,也正是抓住了全球AI算力需求增長的市場機遇。隨着生成式AI和大規模AI模型的廣泛應用,對高性能算力的需求持續攀升。根據市場研究機構的數據顯示,雲計算市場預計將在未來幾年內以每年超過20%的速度增長。而隨着企業IT基礎設施的數字化轉型,GPU雲服務商將成為市場不可或缺的組成部分。

換個角度來看,對於一家AI公司的大模型而言,退出訓練階段後,在產品上市的前兩年內,商業化階段的推理執行仍然至少需要百萬個GPU,但目前市場的供給遠不足夠,這將是一個長期的挑戰。

換句話説,未來不排除越來越多像CoreWeave、Vultr的公司出現,畢竟AI這股洪流的到來已經是個確定性的話題。

英偉達,試圖從雲服務市場分一杯羹

時勢造英雄,每一次科技革命都會有新的弄潮兒脱穎而出,GPU巨頭除了押注雲端GPU賽道之外。英偉達還藉着生成式AI浪潮,以其前期積累的GPU優勢,加速向雲計算市場邁進。

尤其是在雲計算領域正遭遇瓶頸的當下,隨着對AI解決方案的需求不斷增長,雲巨頭正在重新考慮其戰略。許多提供商不再僅僅依賴GPU,而是轉向定製專用芯片,以提高性能、降低成本並滿足客户不斷變化的需求。

巨頭們羣狼環伺——微軟、亞馬遜自研AI芯片、谷歌打造最強TPU、OpenAI眉來眼去NPU…,這一轉變不僅是為了填補GPU短缺留下的空白,更是重新定義雲基礎設施未來的戰略舉措。定製芯片還使超大規模企業能夠重新思考如何實現性能、可擴展性和成本效益。

這些貢獻半壁江山的客户,暫時在自研芯片方面雖尚未對英偉達產生威脅,但大家卻都存在一個共識:“英偉達不會永遠在大規模訓練和推理芯片市場佔據壟斷地位。”

在此背景和趨勢下,英偉達近幾年來一直在做AI芯片的延伸投資,意圖打造一個新的生態閉環產業鏈

除了扶持CoreWeave、Lambda等小規模雲計算服務商之外,英偉達也在自己造雲。

在2023年3月的GTC 2023大會上,英偉達首次發佈了雲產品DGX Cloud,該服務基於英偉達DGX AI超級計算集羣,每個DGX Cloud實例都配有8個H100或A100 GPU以及640GB內存,允許用户在雲端租用計算資源,無需自己購買和維護昂貴的硬件設備。這使得開發者和研究人員能夠更便捷地訪問高性能計算資源,特別是針對深度學習和 AI 應用,該服務基於 Nvidia 的 DGX 系列超級計算機,這些計算機擁有強大的 GPU 和深度學習加速器,能夠快速進行復雜的計算任務。

通過 DGX Cloud,英偉達租用亞馬遜、微軟、谷歌和甲骨文等頭部雲提供商帶有GPU的服務器,然後再將這些服務器出租給自己的客户,這構成了Nvidia與自己最大客户間的複雜關係。面對這麼霸道的協議,一開始AWS誓死不從,但最後還是被迫接受了。

據悉,英偉達DGX雲服務已經獲得了一些大買家的青睞,如IT軟件巨頭ServiceNow、生物製藥公司Amgen和保險公司CCC Intelligence Solutions。

本質上,英偉達DGX CLOUD就是一門雲計算生意,英偉達還不必投入以數億乃至數十億美金建設自己的數據中心,利用自己GPU的議價權直接有了開展雲計算業務的基礎,此舉不可謂不妙。

但對雲服務廠商而言,英偉達已經和雲廠商客户形成了競爭態勢。誰將因英偉達雲計算支出增加收益,目前尚不清晰。但原本從亞馬遜、微軟、谷歌和甲骨文采購AI服務的客户,可能會倒向英偉達。

與此同時,AWS、微軟和谷歌正加速向雲客户出售或正在開發自己的AI服務器芯片,希望減少對英偉達芯片的依賴,關係正變得越來越複雜。

另外還有報道稱,英偉達的工程師利用他們對自己芯片的瞭解,對DGX Cloud服務器進行調優,使其性能優於其他雲提供商的服務器。

已有客户表示已經注意到了DGX Cloud與其競品之間的差異。據悉,與傳統雲提供商為客户提供的GPU服務器相比,DGX Cloud的性能非常高,而且售價也非常有競爭力。並且由於當前GPU服務器比較難找,一些公司正使用多種雲提供商,儘可能多地獲取它們的訪問權。

在算力之外,英偉達的雲服務還提供一整套AI解決方案。DGX Cloud上集成的AI Enterprise服務,是英偉達AI平台中的軟件層,通過提供端到端AI框架和預訓練模型,簡化生產級AI的開發和部署。對比傳統雲廠商,DGX Cloud為用户提供軟硬件一體的服務。同時,因為DGX Cloud跨多個雲提供商運行,它可能會成為AI開發人員的一站式解決方案。

分析認為,儘管英偉達在雲計算領域的競爭中仍然落後於現有巨頭,但憑藉其對GPU的深入瞭解和高性價比的產品,英偉達有望在未來贏得更多市場份額。

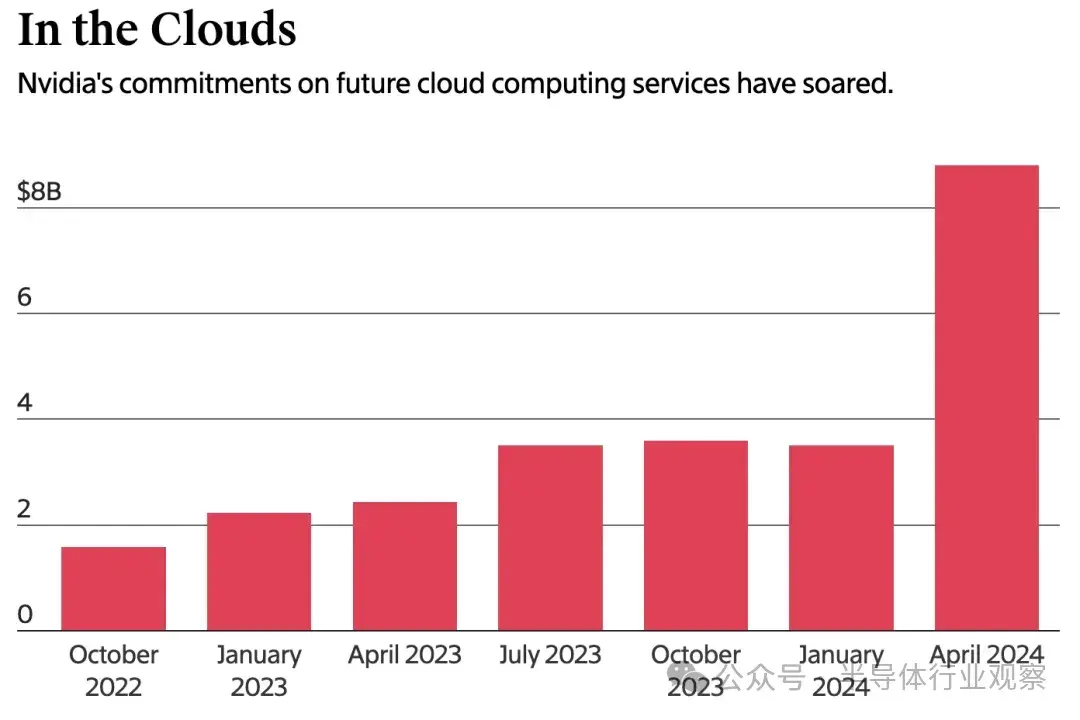

今年4月,英偉達還以7億美元收購了人工智能工作負載管理初創公司Run:ai,用以補強DGX Cloud;今年中旬,英偉達再次宣佈了一項高達90億美元的投資計劃,主要圍繞着與亞馬遜、微軟、谷歌和甲骨文等主要雲服務供應商的合作。

英偉達首席財務官科萊特·克雷斯在財報聲明中表示,雲計算投資將有助於為英偉達DGX Cloud提供支持。身為AI淘金熱的“賣鏟人”,英偉達已不滿足於只做硬件,試圖從雲服務市場分一杯羹。

英偉達是全球市值第三大的公司,也是雲計算服務領域最大買家之一。此輪動作,或將改變雲服務市場格局。

寫在最後

市場研究機構Synergy Research Group公佈的2024年第一季度雲服務市場報告顯示,相較於去年同期,今年第一季度全球企業雲基礎設施服務支出增長了21%,達到765億美元。而眾所周知,在雲計算市場上,亞馬遜AWS、微軟Azure、谷歌雲三大雲巨頭牢牢把控,市場份額依次為31%、25%、11%。

面對眾多雲計算市場的好手,曾經的一眾挑戰者紛紛暗淡收場。

與此同時,受制於英偉達的巨頭們紛紛自研AI芯片的威脅。目前,雖然微軟、亞馬遜、甲骨文、特斯拉等都是英偉達GPU的大客户,但是,近幾年這些“大金主”們紛紛自研AI芯片,谷歌的TPU系列,亞馬遜的Inferentia和Trainium系列,以及微軟今年被曝光的Athena芯片。

英偉達的各大“金主”希望減少來自英偉達的“GPU税”。

摩根士丹利估計,在雲服務提供商推動下,定製AI芯片市場規模將從2024年的1200億美元,增長到2027年的3000億美元,增速將超過GPU市場。TPU、定製芯片的崛起,讓激烈的AI芯片市場的競爭格局正發生深刻變化。

作為GPU市場上的王者,黃仁勳**豈容他人蠶食英偉達的領地,**更難以接受AMD、英特爾以及中國廠商等競品們的步步緊逼。

而進攻就是最好的防守,因此,英偉達通過下場佈局雲服務展開反擊也就不難理解了。手握GPU巨大優勢的英偉達,反而轉向賣起了GDX cloud和AI軟件服務,動的就是雲廠商的蛋糕。

英偉達芯片產能“卡脖子”,投資雲端GPU服務商、自有云業務搶客户,這些舉措將成為英偉達佈局雲市場的重要棋子,逐步滲透並改變雲計算市場格局。

傳統雲廠商曾憑藉規模和技術積累建立起高牆深壕,但今天的AI計算市場,芯片和算力才是王道。在這個新的戰場上,它們的護城河正在逐漸失去優勢。英偉達正在憑藉芯片王牌和多重佈局,攪動雲計算市場。

一場圍繞着GPU芯片與雲計算的明爭暗鬥,正在科技界緩緩拉開大幕。

未來的雲計算市場不再只是傳統雲巨頭之間的直接競爭,而是雲巨頭、芯片供應商以及新興玩家之間的多方博弈。這場博弈,最終或將決定市場未來十年的格局。

無論是哪個領域的龍頭,最終都要尊重市場和產業結構的演變。而能夠洞察下一個風口並先行動的公司,才可能成為最後的贏家。

1.丹摩智算:破局AI算力困境:企業應該如何進行算力資源配置?

2.開元雲科技:1000億!算力“運營時代”下的新機遇

3.智雲算能:算力與客户在哪?破解供需迷局的關鍵

4.硅谷科技評論:CoreWeave:GPU租賃獨角獸,英偉達的好盟友

5.適道:X訪談|英偉達“親兒子”放狂言:傳統雲巨頭是“時代眼淚”?

6.金三道智算:估值230億美金:CoreWeave的雲計算逆襲之路

7.新眸:留給傳統雲計算巨頭的時間不多了

8.https://www.theinformation.com/articles/microsoft-is-a-coreweave-rival-its-also-a-big-customer?rc=pbvtni

9.中國信息化週報:乘勝追擊!英偉達豪擲90億美元直襲雲服務市場

10.數智化發展研究DTinsight:英偉達手握GPU優勢進軍雲市場,黃仁勳在下一盤怎樣的“棋局”?

11.品玩:如日中天的英偉達,下一個目標是搶走雲廠商的生意?

12.TechForWhat:英偉達,會不會成為一家雲計算廠商?

數據猿:英偉達將成為最大的雲廠商?