數字普惠金融走過的十年:“活水”流入千企萬户_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)47分钟前

出品 | 子彈財經

作者 | 嬛嬛

編輯 | 閃電

美編 | 倩倩

審核 | 頌文

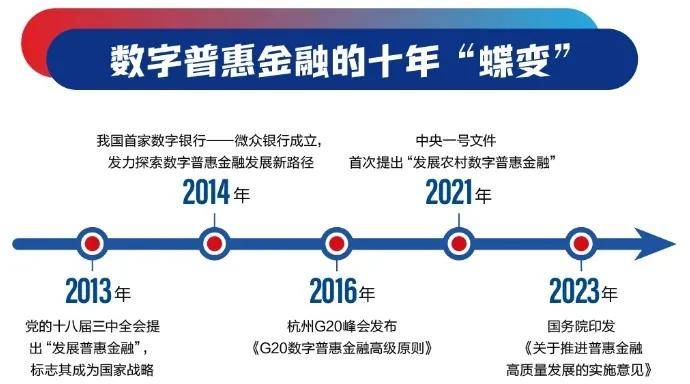

2024,距離頂層設計提出“發展普惠金融”的概念,已經過去了十年。

穩紮穩打的十年間,“普惠金融”藉助“數字”的力量,幫助客户解決了無數急難愁盼的問題,還成為了新舊產業升級換擋、新興產業走向舞台C位的重要力量。

有多位銀行業高管公開指出,普惠金融的發展,離不開數字技術的身影,站在下一個十年的出發點,商業銀行等機構們也持續在數字普惠金融上發力,讓“活水”滴灌更加精準高效;讓數字普惠金融持續下沉,打破金融服務的“最後一公里”。

近日,在國家金融與發展實驗室的學術支持下,財新智庫和微眾銀行聯合出品《中國數字普惠金融發展報告》(以下簡稱《報告》)。以這份報告為切口來審視數字普惠金融走過的十年,更能洞察和展望數字普惠金融的發展新趨勢。

1、普惠金融,需要插上數字的翅膀

過去十年間,我國普惠金融發展取得了長足進步,但是供給不平衡不充分,市場主體感受存在“温差”的問題仍然存在。數字普惠金融具有共享、便捷、低成本、低門檻等特點,可以與傳統金融服務形成有機互補。

銀行業也開始意識到這一點,持續加大在數字化領域的投入。行業普遍採取的方式是:

第一步:牽線

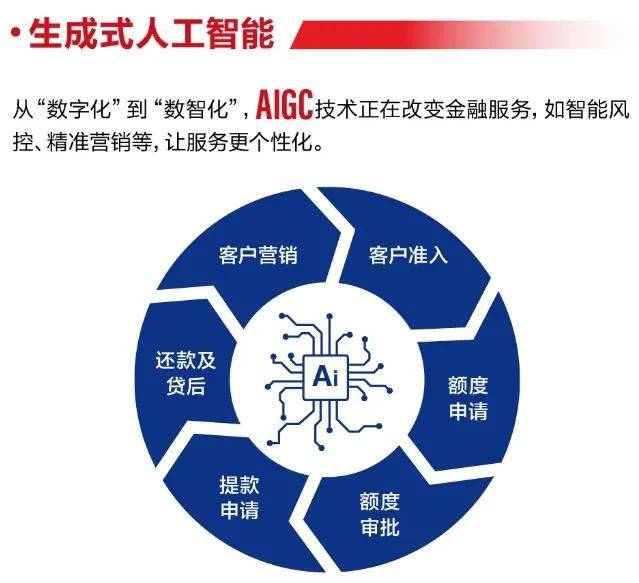

數字普惠金融,其實是一場“科技競速”。這背後,是人工智能、區塊鏈、大數據、雲計算等前沿技術快速迭代,作為數字普惠金融發展的底層技術支撐,將用户的需求和銀行的能力連成線,精準滿足每一次金融需求。

《報告》深度剖析了商業銀行如何將人工智能技術應用於獲客場景,以及識別客户的多樣化需求,為客户提供更加精準、高效的服務。特別是相較於傳統貸款模式,《報告》還指出,AIGC等新技術的應用,能夠助力銀行對小微企業主動核額授信,縮短服務鏈條,精準直達客户需求。

第二步:擴面

在數字普惠金融全面鋪開的過程中,有一類數字原生銀行在技術創新上有“先天優勢”,它們在日常經營過程中不依賴於線下實體網點開展業務,充分發揮數字科技的特色優勢降低運維成本、提升服務質效。

《報告》舉例,我國首家數字原生銀行——微眾銀行在創立之初,就基於戰略需求和實際情況,搭建了國內首個具備完全自主知識產權、可支撐億量級客户和高併發交易的分佈式銀行核心系統。

藉助該系統,微眾銀行單賬户每年IT運維成本降至2元左右,不到國內外同行十分之一的水平,單日交易峯值超13億筆,這一系統破解了金融科技大容量、低成本、高可用性的“不可能三角”,為其十年間踐行普惠、服務小微奠定了堅實基礎。

除了微眾銀行外,國內還有少數幾家數字銀行構建了國內領先的基於安全可控技術的全分佈式銀行核心系統,推動着數字普惠金融“提質增效擴面”。

第三步:成網

數字化在對普惠金融服務的薄弱環節進行覆蓋的同時,也為普惠金融業務風險管理加“buff”。

《報告》顯示,在風險預警方面,商業銀行利用大數據分析技術,能夠即時監控貸款客户的財務狀況和信用變化,及時發現潛在的風險點;在風險處置方面,利用人工智能技術,可以自動化地進行電話催收、短信提醒和郵件通知,從而提高催收效率。

現在不少銀行都還自主研發了針對中小企業、新型技術企業的業務風險系統,將無形的風控拉成一張有形數據之網、安全之網,讓金融“活水”的功能,在需要幫助的個體身上充分顯現。

2、多元、綜合、開放,成為數字普惠金融的新關鍵詞

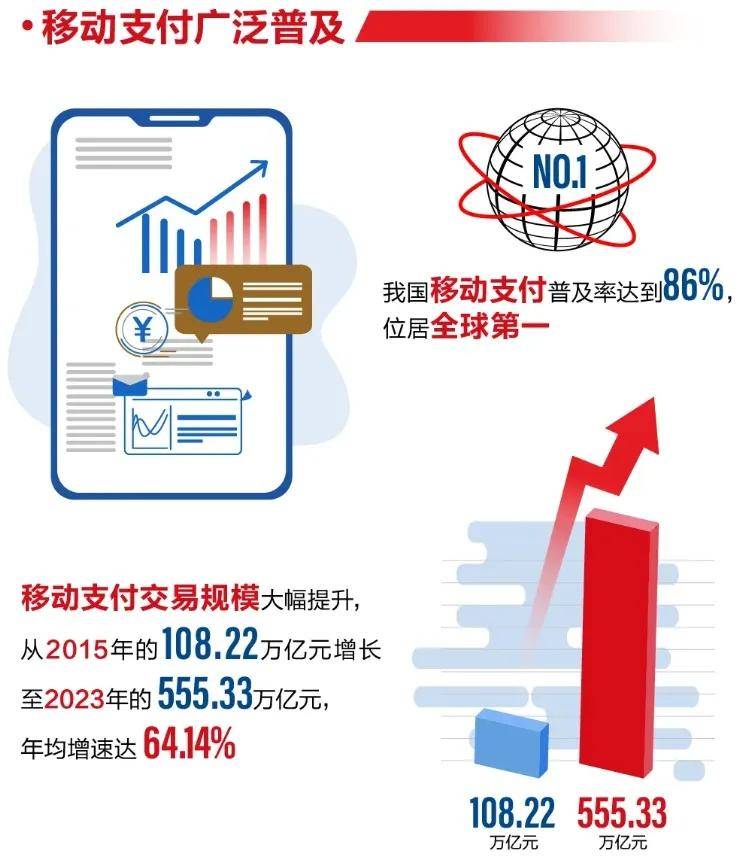

《報告》中有這樣一組備受關注的數據:截至2024年二季度,銀行業金融機構用於小微企業的貸款餘額達78萬億,較2018年末增長233%;我國移動支付普及率達到86%,位居全球第一。

這標誌着,我國數字普惠金融已經處於全球領先地位。下個階段,銀行業實踐數字普惠金融業務時,不僅要關注效率的提升,更要找到差異化的價值錨點。《報告》中則指出,“開放、綜合、開放”這三大關鍵詞,成為了當下數字普惠金融業務“新錨點”。

關鍵詞1:產品多元

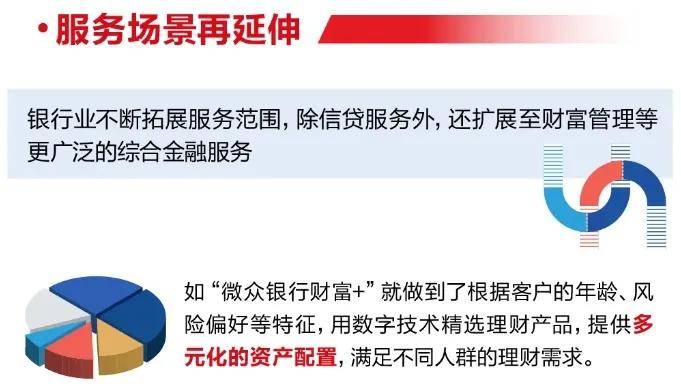

《報告》提出了這樣一個觀點——考慮當前我國信貸覆蓋度和滿足度已達到較高水平,中國普惠金融邁入新的發展階段,在推動共同富裕的背景下,如何為中低收入羣體提供便捷、高效的理財服務至關重要。

例如微眾銀行推出的“微眾銀行財富+”產品,就通過調研客户需求及特性,根據年齡、風險偏好等特點,應用數字化技術為不同資金狀況、不同風險承受能力和不同投資理財需求的個人客户精選各類產品,滿足不同收入層次人羣的理財需求。截至2024年6月末,“微眾銀行財富+”已與超過120家機構開展代銷業務合作,代銷產品超7400只。

對公端也是一樣,行業機構通過開發微型化、碎片化的理財產品,以低門檻和低起投金額滿足小微企業靈活管理資金的需求,並且在數字技術的加持下,普惠理財服務的效率和質量有了大幅提升。

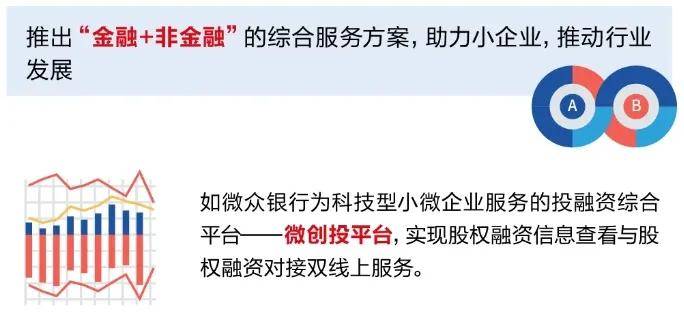

關鍵詞2:場景綜合,從非金融場景滲透金融場景的綜合服務。

數字時代,客户對銀行的要求不再是“存貸服務”,商業銀行身上,還有架起企業與“政、銀、投、保、擔”之間橋樑的責任。

例如微眾銀行除了為企業提供金融服務外,還有包括數字創投、人才服務、政策對接、企業推廣等在內涵蓋企業不同經營階段的服務。例如其為企業提供數據保管箱、資產池等特色服務,上線五年來已累計吸引超350萬企業註冊使用,成為陪伴中國企業家的“隨身數字銀行”。

其中許多模塊,其實並不屬於金融的場景,但從非金融場景滲透金融場景後,一方面,有助於商業銀行與小微企業之間建立良好的銀企關係,有效緩解信息不對稱問題;另一方面,大量的非金融應用場景,還能有效增加銀行與客户的接觸頻率,進而提升客户黏性。

關鍵詞3:技術開放

隨着金融業步入科技驅動的時代,從國有大行到股份行紛紛成立了自己的金融科技子公司,銀行們在近年來在年報中,也會着重強調自身在金融科技上的投入。

作為數字金融先行先試的“探路者”,微眾銀行一直在大力推動技術開源開放,將自身的經驗“共享”給其他金融機構的同時,攜手政府、金融機構、產業等生態合作伙伴共同推動數字化轉型,更好地支持新質生產力發展和現代化產業體系建設。截至2024年6月末,微眾銀行在人工智能、區塊鏈、雲計算、大數據等技術領域共開源38個項目,為金融機構開源提供有價值的經驗借鑑。

三個關鍵詞層層遞進,也傳達出一個信號——數字普惠金融的下半場競爭,需要轉變思路,用數字科技將普惠金融的影響力“外溢”至銀行業的各個毛細血管中。

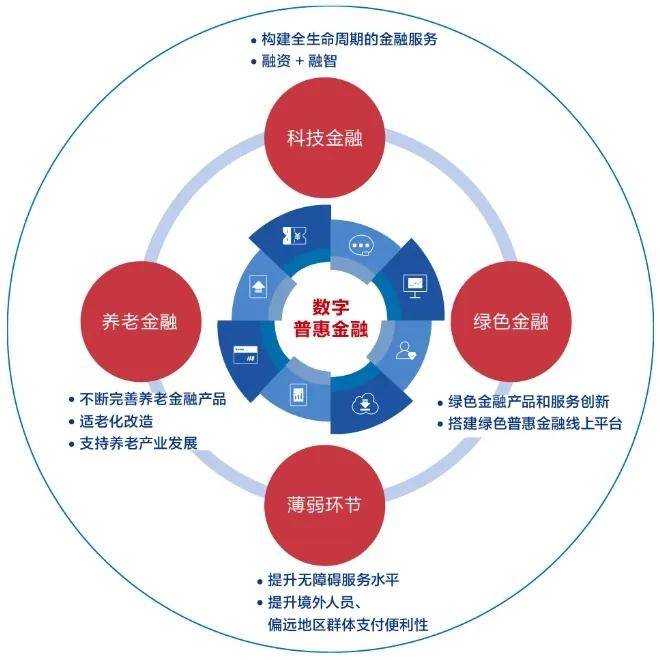

3、馭“數”前行:繼續寫好五篇大文章

去年底,頂層設計上提出了要做好“科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章”。數字普惠金融的定位,是一支描繪“五篇大文章”的“畫筆”。

《報告》指出,在科技金融領域,銀行業可以運用數字技術持續優化信貸流程和風控體系,推動“科技—產業—金融”的良性循環;在養老金融領域,通過數字化適老服務,銀行能夠為偏遠地區和弱勢羣體提供更加便捷的理財和儲蓄服務;在綠色金融領域,數字手段可以將綠色低碳目標完美融入普惠金融服務,為小微企業和農業主體的綠色轉型提供了重要支持。

從產業鏈中來看,例如微眾銀行就依託數字化技術,讓輕資產的中小微企業無需抵質押、足不出户就能獲得貸款。業內都説,克服製造業的融資難題,才能實現普惠金融。在微眾銀行微業貸授信的客户中,有超過24%的都是製造業中小微企業,“科技—產業—金融”這個飛輪,正在越轉越快。

從細分賽道來看,數字普惠金融正在疏通綠色金融等賽道的堵點。例如在綠色金融的實踐過程中“綠而不普”“普而不綠”的問題普遍存在。大數據、人工智能、物聯網等數字技術的加持,大幅提升了綠色金融中碳交易、碳核算的即時性和精確性、有效拓寬了小微企業綠色資源抵押的途徑。

最後從社會責任來看,數字普惠金融更加平權,技術手段讓金融服務對於每一個人都能觸手可及。近幾年,許多銀行都加快研發着“適老化”應用,其中微眾銀行悉心規劃了服務視障、聽障等羣體的“方法論”,不斷提升數字普惠金融的可得性和滿意度。

在看得到的地方,中國經濟的毛細血管裏,有越來越多銀行正在藉助數字化力量,升級了自己的普惠金融服務;在看不到的地方,越來越多實體企業正在數字普惠金融的助力下,釋放生產力新動能。

正如諾貝爾經濟學獎得主保羅·克魯格曼所説:

“金融的目的不是自我循環和膨脹,而是在於可持續發展和對社會的貢獻。”

數字普惠金融的發展之路,就印證了這個觀點。

*文中題圖來自:攝圖網,基於VRF協議。