郵儲銀行增速滑坡,董事長大位懸念待解丨正經深度_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险45分钟前

文丨顧小白 編輯丨百進

來源丨正經社(ID:zhengjingshe)

(本文約為6800字)

【正經社“銀行升級戰”觀察之17】

“郵儲銀行養老金開户繳費有禮都是明顯騙入金嗎?入完金告訴我獎品沒了。”12月23日,一位郵儲銀行的客户通過黑貓平台投訴説。

“郵儲銀行養老金開户繳費有禮都是明顯騙入金嗎?入完金告訴我獎品沒了。”12月23日,一位郵儲銀行的客户通過黑貓平台投訴説。

郵儲銀行2023年3月被曝出未經用户授權私自開通個人養老金賬户的消息後,沒有像興業銀行那樣再次被曝出盜開賬户的事件,而是改變策略,選擇了開户繳存優惠的辦法。

與一些銀行開出最高4%的利率、入金12000元可以優惠5600元的力度相比,郵儲銀行開户當日入金1元以上(含)可獲得10元至60元微信立減金、入金1000元以上(含)可獲得100元微信立減金的優惠力度不算大,但這並不能説明郵儲銀行對個人養老金制度全國鋪開所帶來的規模擴張效應重視程度不夠,而是因為跟給出更高獎勵的銀行相比,郵儲銀行面臨的主要問題不一樣:

多數銀行面臨的是如何擴大負債端的問題,而郵儲銀行更為緊迫的是如何提高貸存比、提高淨利率的問題。

貸存比不高,是郵儲銀行特殊的發展模式決定的。

郵儲銀行脱胎於中國郵政,發展過程中很自然就形成了“自營+代理”的模式,而且正是遍佈全國城鄉的近4萬個“自營+代理”的線下網點支撐起了快速的規模擴張,但同時又導致了經營中的一些獨特問題:

存款強,貸款弱;零售強,對公弱;客户多,質量低;規模大,淨利率低。

到2020年,上述問題便開始集中顯露出來,突出表現為規模擴張乏力,淨利潤增速大幅下滑。

2021年5月,劉建軍從郵儲銀行副行長升任行長,大力推動郵儲銀行轉型。劉建軍出生於1965年8月,2019年調入郵儲銀行之前,曾長期主管招商銀行的零售業務,被同行譽為招商銀行財富管理的“總規劃師”、私人業務的“總設計師”和“零售之王”的主要帶頭人;擔任郵儲銀行副行長期間,主管的仍然是零售業務,所以他出任郵儲銀行行長之後便有評論稱,郵儲銀行轉型的方向很可能就是低配版招商銀行。

簡而言之,就是“差異化零售+財富管理”。

1

主打業務快速下滑

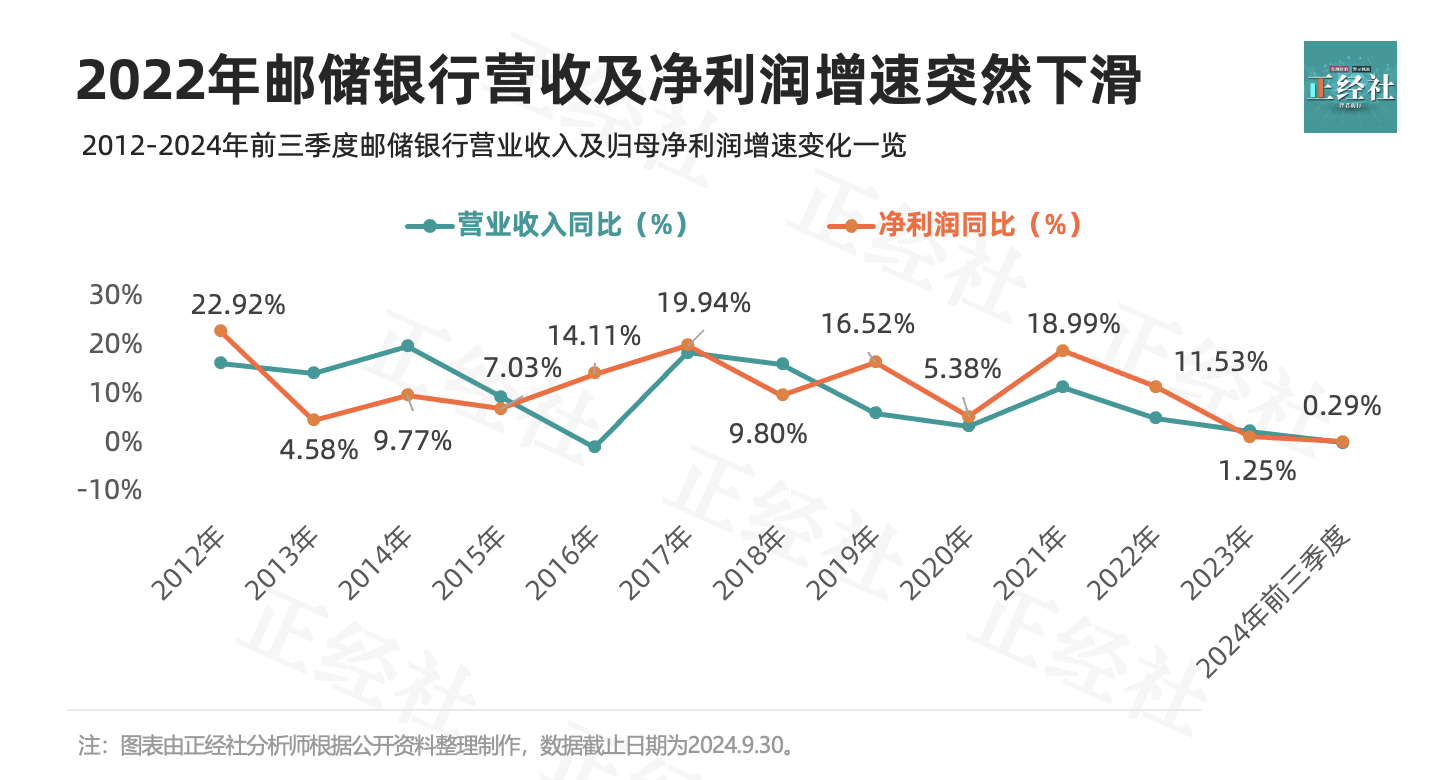

2022年,郵儲銀行的營收和淨利潤增速突然慢了下來,

在此之前的10年中,二者的增速雖然有波動,但絕大部分年份保持了比另外五大國有商業銀行更快的增速。2012年至2021年,營收同比增速分別為16.34%、14.24%、19.81%、9.42%、-0.96%、18.44%、16.07%、6.06%、3.39%和11.38%。只有2016年、2019年和2020年沒有保持第一。同期,淨利潤同比增速分別為22.92%、4.57%、9.77%、7.03%、14.11%、19.94%、9.80%、16.52%、5.38%和18.99%,10年中有8年保持了六大國有商業銀行的第一。

郵儲銀行上述年份中的快速增長,主要應歸因於個人業務的優異表現。2013年以來的存款結構中,個人存款一直佔85%以上;貸款結構中,個人貸款佔比則長期保持了55%左右的水平,是六大國有商業銀行中唯一一家個人貸款佔比超過50%的銀行。

郵儲銀行上述年份中的快速增長,主要應歸因於個人業務的優異表現。2013年以來的存款結構中,個人存款一直佔85%以上;貸款結構中,個人貸款佔比則長期保持了55%左右的水平,是六大國有商業銀行中唯一一家個人貸款佔比超過50%的銀行。

綜合測算下來,個人業務對營收貢獻度長期達到60%以上,而建行、農行、工行和中行的該指標多數年份還不超過50%。

2013年至2021年,郵儲銀行個人存款同比增速分別為12.05%、10.90%、7.04%、15.29%、10.49%、8.84%、9.57%、11.16%和10.45%;個人活期存款同比增速略慢,分別為11.48%、6.08%、7.91%、14.47%、7.48%、3.64%、3.29%、7.10%和4.00%,個人定期存款同比增速則分別高達12.42%、14.05%、6.51%、15.79%、12.31%、11.86%、12.95%、13.16%和13.45%;而同期個人貸款分別同比增長38.70%、31.31%、26.99%、29.41%、23.03%、19.18%、18.58%、18.29%和15.44%。

期間,郵儲銀行的淨利差保持了2.30%至2.71%的較高水平,所以貸款規模的快速增長直接帶來了營收和淨利潤的快速增長。

2022年至2024年前三季度,郵儲銀行的個人存款規模仍然分別保持了12.31%、10.75%和10.98%的同比增速,但是個人貸款的同比增速則突然分別降至7.72%、10.48%和7.30%,加上淨利差從2021年的2.30%逐年下降到2.18%、1.99%和1.81%,直接導致2022年至2024年前三季度營收同比增速分別下降到5.08%、2.25%和0.09%,淨利潤同比增速分別下降到11.53%、1.25%和0.29%。

**正經社分析師注意到,**郵儲銀行2023年提出要着力發展公司金融業務,培育新的增長點,而且確實取得了明顯的成效。2024年上半年,對公業務營收同比增速達到了13.70%,不僅遠超招商銀行-0.8%的同比增速,而且高居六大行對公業務營收同比增速榜首,但是郵儲銀行的對公業務營收佔比僅為18.31%,是六大行中佔比最低的,更是遠低於招商銀行41.7%的佔比。

所以,短時間內,對公業務的增長還不足以填補個人業務增速快速下滑造成的缺口。

2

“自營+代理”模式AB面

(更多精彩,詳見:郵儲銀行增速滑坡,董事長大位懸念待解丨正經深度)【《正經社》出品】

CEO·首席研究員|曹甲清·責編|唐衞平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視為侵權