敗在“宮鬥”中的康佳,併購求存_風聞

源媒汇-2小时前

文源 | 源媒匯

作者 | 利晉

編輯 | 蘇淮

兜兜轉轉,康佳又回到了“康佳人”手中。

周彬,1979年出生,大學畢業後便加入了康佳,從營運管理中心基層崗位做起,一步步晉升到部門總監、董事局主席助理和總裁。

1978年出生的曹士平,接管了周彬的職位。兩人的經歷大抵相同,都是2001年同一年畢業就進入康佳。

曹士平,從康佳錦州公司起步,在多媒體事業部磨練多年後,升遷到集團副總裁。他曾被外界稱為:康佳歷史唯一一個火箭速度晉升的領導。

康佳,正式進入了“周曹時代”。一個新的“派系”由此誕生了。

但周彬、曹士平全面接管的康佳,已經不是當年那個被稱為“國內電視之王”的康佳。無論是營收、盈利表現,還是多年以來不斷進行業務轉型、調整,康佳一直未能改變頹勢,2022年開始出現大額虧損,2024年三季度仍是如此。

接下來,康佳很大概率會被納入“ST股”名單中。

透過近幾次投資者活動交流會內容推斷,康佳或許依然沒能找到鉅額虧損的“阿喀琉斯之踵”,甚至轉型之下拓展的新業務,盈利能力一直有待“市場化”驗證。

源媒匯向康佳方面致函,詢問有關連續虧損改善措施、如何提升毛利率表現、連續5年計提資產減值準備原因、非核心業務清退進展等情況,截至發稿仍未獲得回覆。

周彬、曹士平搭檔掌舵下的康佳,該如何駛出這片“死海”?

01

鉅額虧損

2024年倒數第二天,康佳“緊急”啓動了重大資產重組,進入停牌狀態。

12月30日,康佳公告稱,公司正在籌劃發行股份購買宏晶微電子科技股份有限公司(下稱“宏晶微電子”)。天眼查顯示,宏晶微電子成立於2009年8月,註冊資本約9,447.18萬元,由自然人劉偉實控,2019年1月在新三板終止掛牌,今年8月啓動科創板上市輔助。

宏晶微電子專注於芯片的研發設計和銷售,生產環節主要委託晶圓生產廠和封裝測試場進行製造加工,最近2年營收為29,114.2萬元、28,566.3萬元,歸母淨利潤為1941萬元、2764萬元。

不過,康佳表示,本次交易事項尚處於籌劃階段,公司目前正與宏晶微電子的實際控制人劉偉接洽,其餘股東的交易意向尚未最終確定。

即便注入宏晶微電子,依然很難改變康佳當下鉅額虧損的問題。

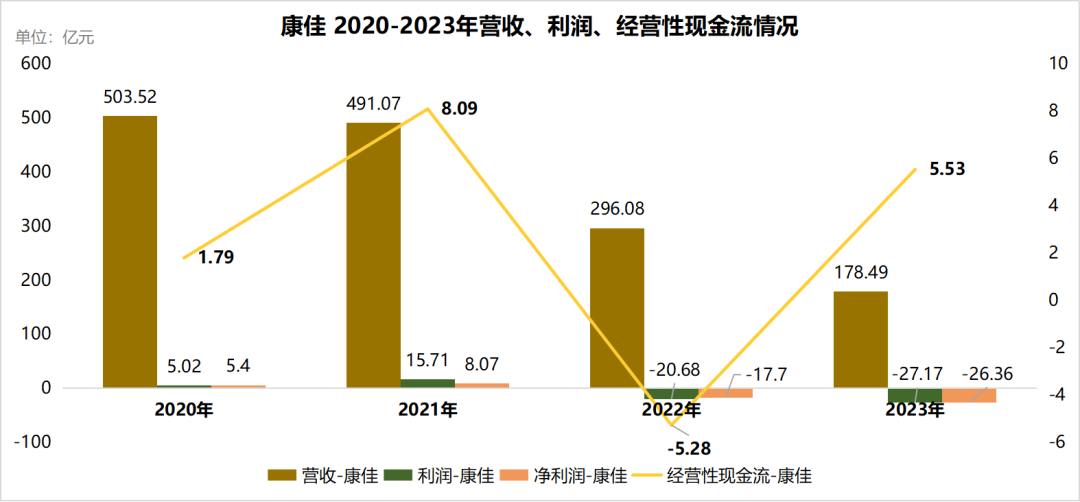

2024年上半年,康佳營業收入為54億元,同比接近腰斬;淨利潤虧損12.8億元,歸母淨利潤虧損為10.88億元,虧損金額是去年同期的3.9倍、5.6倍。雖然總資產有所上漲,但權益資產處於流失之中,同比腰斬至40.63億元。

到了三季度,康佳的虧損更加嚴重。營收81.2億元,同比下滑45.42%;淨利潤的虧損由上年同期的9億元擴大到18.65億元,歸母淨利潤的虧損也由7.15億元擴大到16億元。

面對剎不住車的虧損,康佳顯得有些束手無策。

在11月、12月的投資者活動中,調研機構不停追問康佳管理層何時、如何能夠實現盈利。但康佳的回覆更像是一台“復讀機”。

“推動白電及PCB產業的規模增長和利潤提升,精益管理推進彩電業務的價值經營和減虧控虧,創新實施半導體業務的資本化及效益化產出,積極改善經營業績”,在多次投資者活動中,康佳管理層如是回應改善業績相關問題。

鉅額虧損之下,擺在康佳面前的,還有一個更加嚴重的問題:沒有經營性現金流。

2024年上半年,康佳經營性活動現金流錄得-4.39億元,三季度為-3.91億元。相比去年同期出現了不同程度的下跌。

這就意味着,2024年,康佳有可能又要重新面臨經營性現金流虧損的問題,而去年剛實現扭虧為贏。不過,去年經營性現金流回正,很大程度上,歸功於減少了原材料購買和勞務的支出。

中國中化前董事長寧高寧曾指出,“沒有現金流的生意無論表面看來多誘人,一定不是好生意”。

他認為,沒有現金流,是一個多年累計下來的結果,背後可能是市場、銷售、回款、資產佔用等各方面的體現。

在康佳的發展歷史中,沒有經營性現金流的營收、利潤增長,一直是一個頑疾,而不是局部、暫時的問題。一般來説,沒有現金流支撐的營收和利潤,都可以視為“虛假利潤”。

康佳不賺錢,是一個明眼的事實。

從近幾年財報中可以看到,康佳業務、產品毛利率十分低。比如2021年工貿業務毛利率只有0.57%,彩電業務為5.17%;2022年工貿業務為0.65%,彩電業務為-1.17%;2023年彩電業務為-1.02%,工貿業務與半導體業務合併優化後,毛利率由正轉負,為-1.06%。

02

禍起一場“宮鬥”

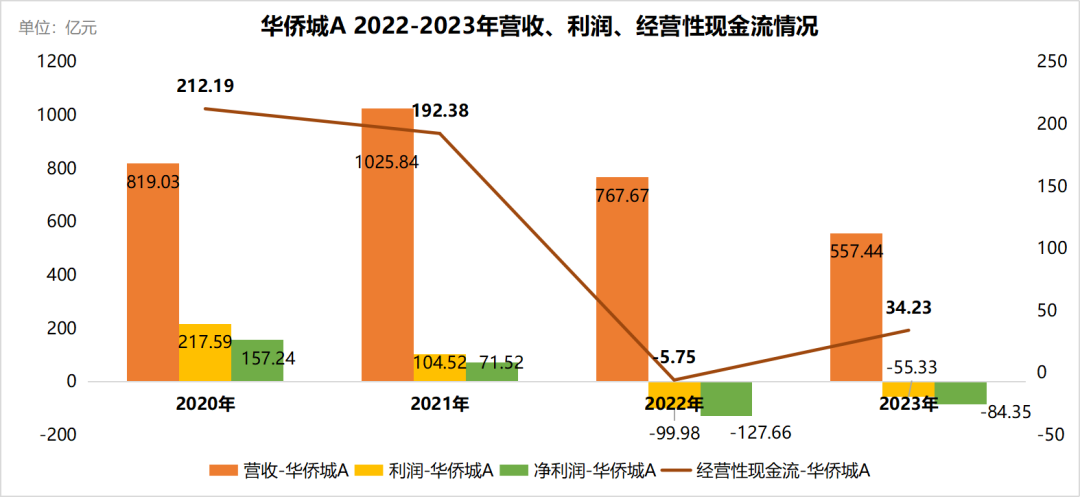

康佳與華僑城集團旗下旅遊及地產上市平台華僑城A,業績表現十分相似,也同樣面臨着困境。

過去幾年,華僑城A一直是鉅額虧損、經營性現金流常年為負。2022年、2023年,淨利潤虧損分別為127.67億元、84.35億元,經營性現金流為-5.75億元和34.23億元。

往回看,華僑城A經營性現金流為負,是一個頑疾;往前看,經營性現金流又有下跌趨勢,2024年三季度為16.67億元,同比減少約30%。

華僑城A經營性現金流保持為正,一個關鍵是:大幅度壓縮經營管理費用和其他支出,2024年三季度同比減少70%。康佳經營性現金流變動,與之十分相似。

康佳的困境源於2015年那場“宮鬥”。

2015年5月,康佳中小股東在董事會拿到了4個席位,超過了華僑城,完成“奪權”。得知消息的華僑城高層憤怒不已,開始不斷地運作,兩個星期後,成功奪回了掌控權。

劉鳳喜,當時被華僑城提名為康佳董事局主席,而中小股東推薦的劉丹則擔任新的總裁。

華僑城與康佳的“宮鬥”,由此拉開序幕。2015年期間,康佳高管變動超過40次,而劉丹任職的4個月時間裏,內部人事變動超過100次。

動盪,讓康佳經營業務遭到重創,2015年營業利潤虧損15.7億元,淨利潤虧損12.76億元。這是康佳上市23年以來,第二次出現虧損。

“宮鬥”的原因是,4年前,康佳總部廠區被納入城市更新單元規劃範圍,康佳想要成為項目唯一開發主體,華僑城卻極力反對這項決議。雙方由此鬧上法庭,雖然最後是共同開發,但矛盾一直沒有得到解決。

深圳舊改的毛利率在50%左右,淨利潤率超過15%,是康佳賣二三十年電視都難賺到的錢,華僑城自然也想掌握主動權。如此“暴利”的誘惑,誰願意讓步?

後面,華僑城成功奪回了對康佳的掌控權。但原本已掉隊的康佳,直接跌到了谷底,也失去了轉型的黃金時機。

“宮鬥”發生時,正值家電行業大洗牌,也是彩電行業的至暗時刻。一邊,以小米、樂視為主的互聯網品牌,正在全力攻佔彩電市場,打起了價格戰;另一邊,TCL、海信等傳統彩電巨頭,也在逆境中尋找新的生機,要麼向智能電視終端、大屏高端顯示面板轉型,要麼向智能手機、白電業務等拓展。

康佳在此之前就想着突圍,2014年發佈了“易戰略”,向互聯網轉型,提出衝刺“國內第一個智能電視互聯網運營平台”的目標;2015年,開始探索手機和白電業務。

與華僑城的“宮鬥”,打亂了康佳的轉型計劃。

康佳還丟掉了彩電市場的份額。2014年,康佳全球市場佔有率排在前10名,國內市場份額排在前5名;2015年市場份額排名有所下滑,仍能排進前10名;2016年卻看不到身影了。

一路向下的康佳,反而與華僑城的關係有所緩和,雙方迎來了“蜜月期”。康佳開始融入到華僑城推出的“文旅+地產”模式鏈條中。

華僑城A的困境,是在推進“快週轉”模式、經營業務專業化管理遲緩所致,直到問題敗露,才進行市場化改革、轉型,但早已錯失良機。它成為了行業中,少有的項目停工、大規模拋售資產的央企。

康佳,也跟着陷了進去。

03

失敗的轉型

2017年3月,“康佳人”周彬走馬上任,擔任總裁一職,與劉鳳喜開始搭檔。

周彬的升遷,是康佳尋求重大轉型的標誌。

周彬上任後,立刻開始甩賣資產,其中就包括康佳總部廠區城市更新項目——鬥爭6年左右時間,最後肥了龍光集團老闆紀海鵬。賣掉這個項目,也給康佳當年創造了多達50億元的非經常性收益。

有了這筆錢,康佳開始大手筆投資,一方面與東方資管簽署戰略協議,成立產業投資基金,進行戰略轉型;另一方面相繼收購廣東楚天龍智能卡,設立多媒體業務公司,投資建設宜賓康佳智能終端高科技產業園等。

康佳,不想只做彩電業務。

2017年,康佳確定了“硬件+軟件”、“終端+用户”、“投控+金融”的發展模式和“科技+產業+城鎮化”的擴張思路;2018年,推行混改模式,確定了產業產品、科技園區、平台服務和投資金融四大業務羣產業佈局。

注意關鍵詞:城鎮化。

或許,在康佳總部廠區舊改項目上,嚐到過“暴利”甜頭的康佳,與華僑城一同發力科技園區,更想做的是“產城融合”的房地產開發模式,像華夏幸福、五礦地產、星河產業、中集產城等。當時,碧桂園也在深圳全力推進產城融合戰略。

2018年左右,康佳拿下了宜賓天鵝堡項目地塊、擬140億元投資滁州康佳明湖康養小鎮多個項目,以及投資建設南京康星雲網總部基地、淄博高端裝備產業園、海門華東區域總部基地等。產業園區含有不少住宅、商業配套建設面積。

2019年,康佳也在逐步落地半導體科技業務和PCB產業。

這一次轉型,康佳更像變成了“產業+地產”版本的華僑城A。

房地產行業的現狀已是眾所周知,而華夏幸福是最早爆雷房企之一。地產化,是近幾年康佳錄得鉅額虧損、轉型艱難的一個重要原因。

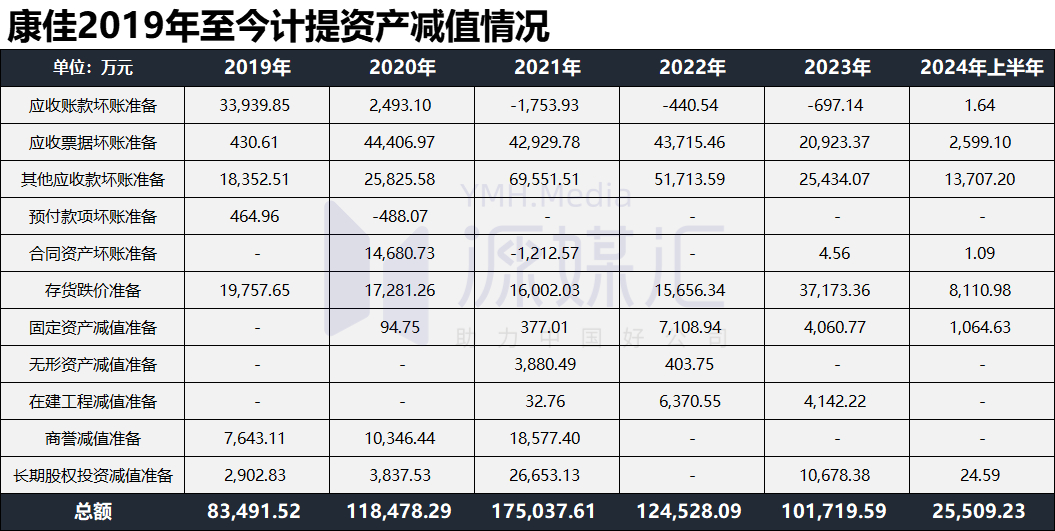

2019年至2024年中期,康佳進行了大規模計提資產減值準備,總金額達到了62.88億元。其中,商譽、長期股權投資減值部分合計佔比約12.83%,這主要來源於收併購、業務投資。

實際上,康佳是知道自身存在重大問題的,包括2020年開始側重半導體、人工智能等領域,2021年產業主線變更為“半導體科技+新消費電子+新能源”。

到了2022年4月,張振高出任華僑城集團董事長,他曾在保利集團的金融、地產及財務等子公司或部門履職。這一年,康佳也在2021年“三大主業”基礎上進行瘦身,優化工貿和環保等非核心業務,以及收縮產業園和投資業務。

2023年,華僑城給康佳制定了新的發展戰略“一軸兩輪三驅動”,進一步聚集於消費電子和半導體。2022年至2024年中期,康佳處置或註銷子公司合計25家,主要涉及房地產、產業園區開發、智能終端、環保、能源、汽車回收、文創孵化等領域。

從2024年三季度表現來看,康佳依然未能擺脱鉅額虧損、權益資產流失的困境。

劉鳳喜卸任了,在華僑城集團擔任總經理,周彬卻成為了最後的“背鍋俠”。