鮮奶打天下,新乳業的錯位競爭還能“保鮮”多久?_風聞

财观二姐-12分钟前

近日,乳製品行業風波又起。

12月23日,四川證監局對新乳業(股票代碼:002946)及其高層管理人員發出了警示函,原因是該公司在信息披露方面存在不當行為。

截止當天收盤,新乳業股價下跌5.27%。

警示函的具體原因是在23年,沒有按規定做減值測試並披露,本該在半年報披露前就做的商譽減值測試沒有做,直到23年年報才披露,主體為子公司重慶新牛瀚虹實業有限公司,商譽減值計提金額為1260萬元。

因為商譽減值不屬於非經常性損益,商譽減值既影響實際利潤,也影響扣非利潤。

所以對資本市場來説這件事是原則性問題,還是比較嚴重的,當地證監局並不是小題大做。

但是對新乳業而言,當期1260萬的減值測試,對半年度的影響也不大,即使從當期利潤中扣除掉,當期也能增長20%以上,何況在年度報表就直接計提了。

所以二姐認為,這隻能算個小插曲,未來只需要觀察管理層會不會再犯同樣的錯誤即可,如果再犯就要警惕商譽是否有隱雷。

而之所以會有這樣的問題,也許是收購企業太多的緣故。

一力降十會,增長破隱雷,新乳業的野望

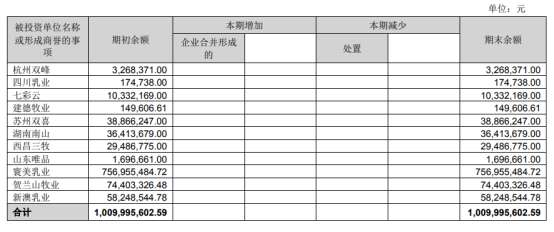

新乳業於2019年上市,當年就展開了收購的動作,截止到2024年半年報,商譽的構成共有11家,金額約10.09億。(PS:涉及違規披露的主體重慶新牛瀚虹實業有限公司,45%的股權已經被出售給了草根知本,交易價格約1.48億元。)

高商譽帶來的不僅僅是規模的大幅度增長,還有負債問題。

數據顯示,新乳業的資產負債率高達66.25%,而且近幾年來新乳業資產負債率不斷增高,從2020年至2023年,由66.65%增至70.47%。

而身前的蒙牛,伊利,光明資產負債率從未超過60%。

相比資產負債率,更激進的是新乳業一年內到期的非流動負債為7.30億元,短期借款更是達到8.85億元,而貨幣資金為7.76億元,貨幣資金佔流動負債比率在23年年報顯示僅10.94%,低於行業中位數,可見其償債壓力還是比較大的。

面對高企的償債壓力,新乳業於去年5月發佈“2023—2027年戰略規劃”。新希望乳業董事長席剛在會上表示,未來五年,計劃將負債率降低10個百分點。

公司同時披露未來五年發展目標:繼續堅持“鮮立方戰略”,增長來源將以內生增長為主,投資併購為輔,推動規模複合年均雙位數增長,淨利潤實現翻一番。

負債問題上,公司算是兑現了部分承諾,今年上半年的貨幣資金佔流動負債比率上升為19.22%。

但是利潤目標能否實現呢?目前來看挑戰並不少。

原因是在2021年,新乳業公司就提出過“三年倍增計劃”,計劃在三年內實現營業收入和淨利潤與2020年相比增長率均不低於95%,即在三年內營業收入和淨利潤實現翻近一倍。

但實際上並未成功,2023年,新乳業實現營業收入為109.9億元,淨利潤為4.31億元,分別是2020年營業收入的1.6倍,淨利潤的1.5倍。這與目標還是有一定差距的。

在對公司的評判上,二姐認為有一個重要的點,就是要看管理層過去立的flag是否每次都能實現,這能一定程度上説明管理層是務實還是務虛。

綜合來看,對承諾業績打個對摺是比較安全的。

原因也很簡單,一是過去業績目標沒有達成,二是這兩年頭部乳企吃了原奶供需失衡的虧,而新乳業的原奶自給率比較低。

因為相比於巨頭普遍的40%+的自給率,新乳業只有20%+(僅為報表內自有牧場)。

等到原奶價格上行,自有原奶供應不足的情況下,可能對利潤率有一定程度的衝擊,當然也不排除公司會繼續進行收購或戰略入股方式,來加強對奶源的掌控力度,但是商譽的風險可能也會變強,就看管理層的取捨了。

説完管理層的業績承諾,再看對未來的產品發力方向,要繼續堅持的“鮮立方戰略”。

“鮮立方”打天下,新乳業能走好這步棋嗎?

從公司的佈局來看,是想要通過鮮奶市場,走向全國化。在過去,通過這套打法和巨頭們錯位競爭,取得了不錯的增長率。但是在今年,三季度的營收首次下滑。

據天眼查APP顯示,新乳業前三季度實現營收81.5億元,同比下降0.54%,實現淨利潤4.87億元,同比增長24.34%。

營收下滑意味着目前的市場規模似乎見頂,也隱藏着一個經濟學規律,規模效應。

這個規模效應在消費品領域是多維度的,不是指單一的產品,而是從資本、人才、採購、研發、生產、營銷、交付和售後多維度多環節的規模優勢。

乳製品的市場孕育出了A股消費類企業唯二的千億巨頭伊利,而緊隨其後的蒙牛也只差半步就能進入,這是個“馬太效應”十分顯著的市場,雙巨頭佔據了大部分的市場,除此之外,巨頭還有一個能力。

就是上面説到的規模效應,在消費品企業中既是護城河,也是攻城利器。

為什麼話題突然轉到規模效應上呢?是因為,在低温奶和低温酸奶領域,巨頭們都還未用盡全力,而這是新乳業的基本盤,也是主要的業務方向,此時的營收見頂,可能意味着一規模和需求見頂,二有企業搶佔市場。

過去蒙牛和伊利都在爭奪常温液態奶市場,伊利還有奶粉市場,當營收見頂之後,想要加快增速,完全有可能攜巨大的全國化規模優勢來搶佔低温鮮奶的市場。

宗慶後曾經解釋過娃哈哈迎戰競品的戰術:“競爭對手低價進入市場搶奪份額時,娃哈哈往往不會在第一時間迎戰。

娃哈哈會耐心等到對手將資源投入後,進攻的鋒芒已過,產品開始提價謀求利潤時,迅速做出反應,開展強力促銷,打斷競爭對手的勢頭。”

聽起來像不像如今的低温鮮奶市場和新乳業的現狀,巨頭們完全有後發制人的能力。

但是新乳業也有自己的優勢,新乳業有三步棋,一是打入消費者的心智,做出拳頭產品。二是建設渠道,推進全國化,三是把控奶源的品質。

套用江南春的觀點,「老大代言品類,老二佔據特性,老三聚焦業務、做垂直;老四跳出去、創新品類」

想要成為細分市場領域的大哥,還能應對巨頭的競爭,就要能代言品類,能讓人提到鮮奶就想到新乳業。

這需要廣泛的營銷和拳頭產品,能夠打入消費者的心智,比如二姐所在的城市,去看望老人那肯定是兩提裝的金典和特侖蘇。

新乳業為了推進“鮮戰略”,主打“24小時系列產品”,強調“每天0點灌裝,8點將產品送至終端”;又打造訂奶入户、本地生活外賣等場景。

這很好,但是服務產品要能一把抓才能甩開巨頭。

新乳業現在急需像金典和特侖蘇這樣的大單品,居安思危,在巨頭們進攻之前搶佔消費者的心智是極其重要的,像牛奶這樣有可能每天飲用的產品,一旦有了購買習慣,一般不會更換品牌,因為牛奶也有細微的口味差距,如果能夠把握品控,價格穩定,是會形成忠實的客户羣體的。

而對於渠道的建設,因為鮮奶的保質期短,需要一定的冷鏈技術,如果説營銷是軟實力,這個比拼的就是硬實力了,新乳業在這方面比較欠缺。

對比鮮奶行業第一的光明,經銷商銷售佔比近八成,而新乳業的佔比只有45.72%。公司在財報中提到要以 DTC 渠道為增長的重要引擎,也就是直銷的模式為主。

雖然直銷能夠提供更多的利潤,但是想要搶佔市場還是需要強有力的經銷商體系。

第三就是產品質量,對新乳業來説也是一道坎,鮮奶需要極高的質量把控和成本控制,原奶的自給率不足,可能會出現世紀初蒙牛那樣的食品安全問題,特別是主打鮮奶戰略,產品單一的新乳業,品控是致命的風險。

看巨頭們的發展史,在形成一定規模之後,40%的原奶自給率是一個能平衡成本和風險的比率,這也是需要發力的方向之一。

作為行業觀察者,這樣一個在乳業的殘酷競爭中的崛起的後起之秀,在和巨頭們錯位競爭取得一定成功之後,是被規模化競爭打翻在地,還是一騎絕塵晉升細分品類龍頭,非常有看頭。

- END -

**免責聲明:**本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。