AI藥物研發:科技加速醫藥突破_風聞

融中财经-股权投资与产业投资媒体平台。1小时前

導語:AI藥物研發正以前所未有的速度推動着醫藥領域的突破,科技的力量讓新藥研發更加高效精準,為人類健康事業注入了強大的動力與希望。

行業概覽

(1)行業定義

傳統新藥研發所具有的週期長、成本高、風險高等問題,人工智能技術的應用能夠使之得到有效解決,縮短研發週期,節省試錯成本,提高研發成功率和收益率。使用人工智能技術輔助藥物研發的服務被稱為AI+藥物研發。

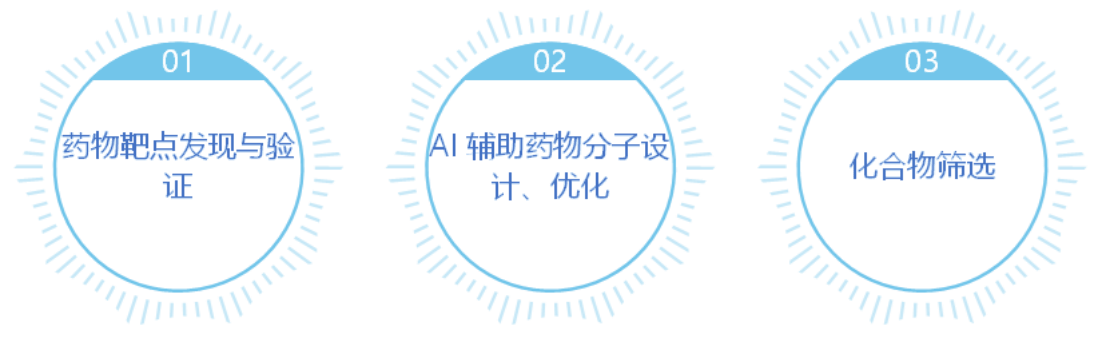

具體來説,人工智能技術可以通過藥物靶點發現與驗證、AI輔助藥物分子設計和優化、化合物篩選來助力藥物研發。

圖 1 AI技術通過三方面助力藥物研發

信息來源:摩熵醫藥官網

(2)行業分類

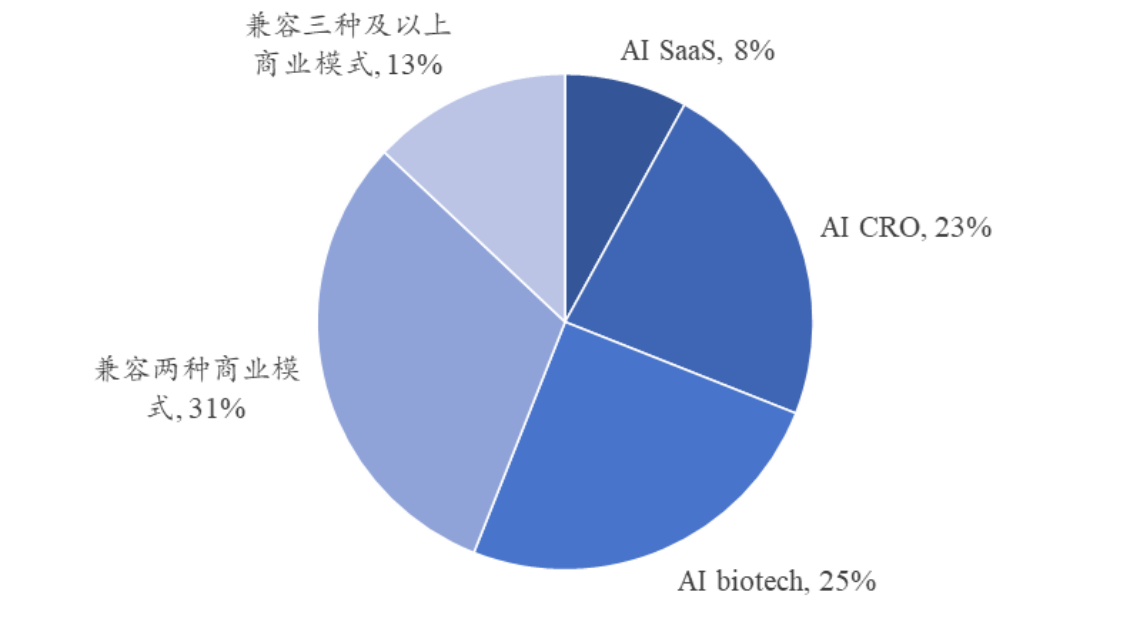

AI藥物研發企業有三種主流的商業模式,分別是AI SaaS、AI CRO和AI biotech。AI SaaS服務指為客户提供AI輔助藥物開發平台;AI CRO指初創公司通過人工智能的輔助,為客户更好地交付先導化合物或者PCC,再由藥企進行後續的開發,或者合作推進藥物管線;AI biotech則是以推進自研管線為主,較少進行外部合作的公司。國內多數AI藥物研發企業都會在SaaS服務商、AI CRO和AI biotech的商業模式中兼容兩種或者三種。

圖 2 2022年AI製藥企業商業模式分類

信息來源:智藥局官網、融中研究整理

(1)AI+SaaS

AI+SaaS主要提供AI輔助藥物開發軟件服務平台。但在國內SaaS服務的普遍付費意願不強,難以走出一箇中國薛定諤的情況下,從SaaS走到CRO是一個較為合理的商業落地方向。

(2)AI+CRO

AI+CRO是通過技術服務外包方式與下游共同推進管線並獲得服務收入(收入組成通常是首付款+里程碑付款+銷售分成),更聚焦於產業賦能。廣泛合作沉澱多維度數據有利於模型迭代優化,但算法模型依託大量且高質量的藥物研發完成訓練優化,需要較大資本投入。

AI+CRO的合作方式較為複雜。許多AI藥物研發公司和CRO的合作仍然是客户關係,而戰略合作的推進情況如何還得看雙方的重視程度,以及客户的需求與認可。一家身處頭部CXO公司的人士稱,他們和多家AI製藥公司均有合作,這些合作與其他傳統的藥企或者是創新藥企都沒有本質區別,絕大多數仍然按照FFS 和FTE 的模式收費。也就是説,對於自身有研發團隊的AI公司而言,通常選擇將傳統制藥部分的合成和生物測試外包出去,但分子結構和算法方案仍然出自AI公司。

有AI+CRO和CRO+AI兩種模式。對CRO+AI類公司來説,服務重點仍舊在傳統的合同研發外包服務,AI作為一種工具幫助他們提高了工作效率。客户羣的維護,以及製藥鏈條中各環節的跑通等是他們的立足之本。對AI+CRO類公司而言,企業的定位是科技公司,核心在於其算法能力。後期提供的CRO實驗服務,是為了AI預測的驗證和落地,同時迭代自身AI模型,提高平台的核心能力。

AI CRO的典型企業。康邁迪森成立於2020年9月,是一家專注於計算化學驅動新藥研發的平台公司。利用全球領先的基於蛋白三維結構的超大規模虛擬篩選與人工智能等核心技術,為全球藥企和科研單位提供小分子創新藥物的早期開發服務,快速鑑定先導化合物,滿足小分子創新藥物研發從0到1的迫切需求。我們的核心技術團隊來自於美國加州大學舊金山分校和北京生命科學研究所,希望通過結合生物、化學、藥學、計算機等交叉學科的前沿技術推動科研成果產業化,加速原創新藥研發。

(3)AI biotech

AI biotech企業是自研藥物管線同時以自主/授權/合作推進管線上市,利用AI技術賦能藥物研發,寄希望於AI製藥帶來的效率突破。

典型企業。冰洲石生物成立於2015年,目前公司已在美國、上海佈局了AI 計算實驗室、生物實驗室、結構實驗室和化學實驗室。公司已搭建起全鏈路AI藥物研發平台,打通了小分子藥物臨牀前研發的各個環節,包括虛擬篩選、藥物屬性預測、化學逆合成、藥物優化、老藥新用等。目前,冰洲石生物已建成一條共計超過10個生物新藥的產品管線,涵蓋first-in-class 和best-in-class 藥物靶點。

(3)行業特徵

(1)AI助力藥物研發降本增效

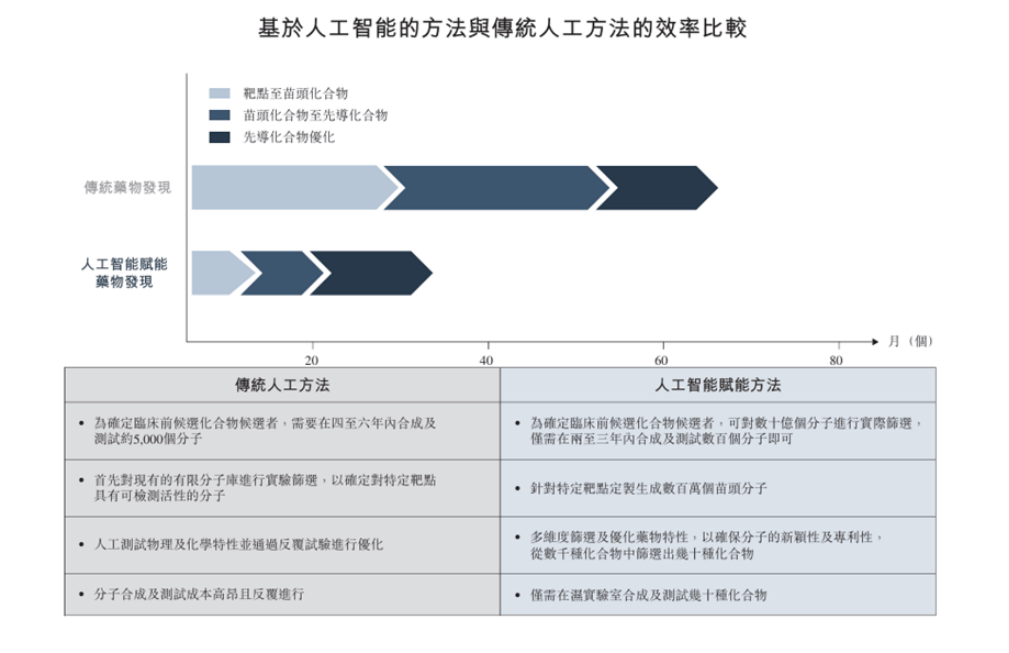

人工智能技術的興起,為新藥研發實現降本增效帶來了極大的可能。AI技術可將藥物前期研發時間縮短約50%,每年為全球化合物篩選和臨牀試驗費用節省約550億美元。據Bekryl公司數據,至2028年人工智能有可能為藥物發現過程節省超過700億美元。人工智能技術可顯著縮減研發成本,降低研發失敗風險。此外,通過大量數據學習和模擬,AI技術可輔助分析臨牀前數據,以提高候選藥物在臨牀試驗中的成功率。波士頓諮詢首次對超過一百家AI製藥企業的臨牀管線進行了定量分析,數據顯示,AI發現的藥物分子的整體成功概率從5%~10%增加到約9%~18%,實現了翻倍的提升,特別是在臨牀試驗I期的成功率高達80%~90%。

圖 3 AI技術提高藥物研發效率

信息來源:弗若斯特沙利文、融中研究整理

(2)商業化進程長、商業化難

商業化進程長。從藥物研發到臨牀試驗到上市再到走通最後的商業化之路,其實非常漫長。在這個過程中,也伴隨着製藥行業在安全性、合規性等方面的嚴格要求。中國AI+藥物研發行業起步較歐美等國家略有滯後,雖然並不缺乏新藥管線,但大多數管線僅處於早期研發階段,具有臨牀管線的AI+藥物研發企業數量較少。由於交叉學科的特性,早期AI+藥物研發公司成立後一般需要經歷漫長的團隊建設、平台完善和技術驗證的時期,自主設計分子並推進到後期臨牀的公司鳳毛麟角。除“老藥新用”外,目前國內研發進度進展臨牀試驗最快的AI藥物是英矽智能研發的ISM001-055,該藥物的研發進度同樣位於全球前列。

AI+Saas類企業客户付費意願低,商業化困難。在國內SaaS服務的普遍付費意願不強,難以走出一箇中國薛定諤的情況下,從SaaS走到CRO是一個較為合理的商業落地方向。

(3)技術驅動

在 AI 驅動的藥物開發領域,AI 1.0 和 AI 2.0 可以分別對應不同的技術和應用:AI 1.0 主要指傳統的 AI 技術,這些技術通常側重於數據的分析、分類和預測,但不具備生成新內容的能力。這些技術包括:1)機器學習(Machine Learning):使用傳統的監督學習和無監督學習算法,如決策樹、隨機森林、支持向量機(SVM)、K-means 聚類等。2)數據挖掘(Data Mining):從大量生物醫學數據中發現有價值的模式和關聯。3)定量結構-活性關係(QSAR)建模:預測化合物的生物活性。4)分子對接(Molecular Docking):模擬藥物分子與靶標蛋白質的相互作用。5)統計方法和生物信息學工具:用於分析基因組和蛋白質組數據。

AI 2.0 代表生成式人工智能技術,這些技術不僅能夠分析和預測,還能夠生成新穎的化合物和藥物設計方案。以下是一些在 AI 2.0 時代用於藥物開發的技術:1)生成對抗網絡(GANs):用於生成新型分子結構,可以設計具有特定性質的新藥物分子。2)變分自編碼器(VAEs):生成新型化合物,並優化其化學和生物特性。3)深度學習(Deep Learning):特別是用於生成化學結構和分子圖的圖神經網絡(GNNs)。4)強化學習(Reinforcement Learning):用於優化藥物分子的設計過程,找到具有最佳活性和最低毒性的化合物。通過結合這些 AI 2.0 技術,藥物開發過程可以變得更加高效和精準,大大縮短研發週期並提高成功率。

(4)AI製藥信任問題突出

AI製藥信任問題突出。首先是合規性方面,AI需要輸入很多數據,無論是企業自建AI還是外部的AI,如何合法使用這些數據是需要解決的問題,同時也要避免造成敏感數據的泄露;其次,如何確定AI生成內容的知識產權的歸屬性也是需要解決的一個問題;再次在倫理方面,由於AI有不可預測性,很多事情會在量變到質變的時候湧現,AI會不會做一些不好的事情其實很難判斷。

行業發展

(1)發展歷程

AI製藥技術發展歷程可分為四個階段:

早期探索期(1990—2012年):(全篇內容閲讀原文獲取)

技術積累期(2013—2016年):(全篇內容閲讀原文獲取)

技術驗證期(2017—2019年):(全篇內容閲讀原文獲取)

快速發展期(2020年—至今): (全篇內容閲讀原文獲取)

(2)行業規模

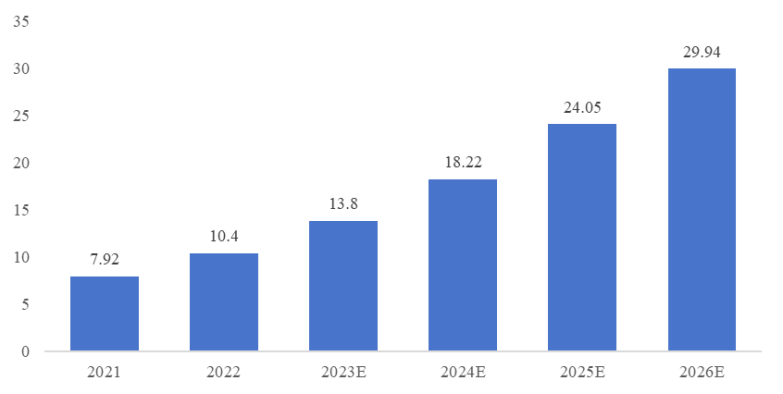

2022年全球AI製藥市場規模約為10.40億元。至2024年,全球AI製藥市場規模將達到18.22億元

圖 4 全球AI製藥市場規模(單位:億元)

信息來源:融中研究整理

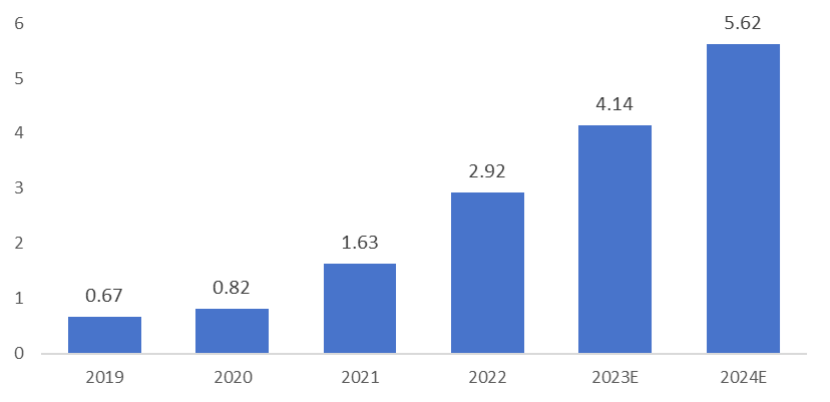

2022年中國AI製藥市場規模約2.92億元。至2024年,中國AI製藥市場規模將達到5.62億元。

圖 5 中國AI製藥市場規模(單位:億元)

信息來源:融中研究整理

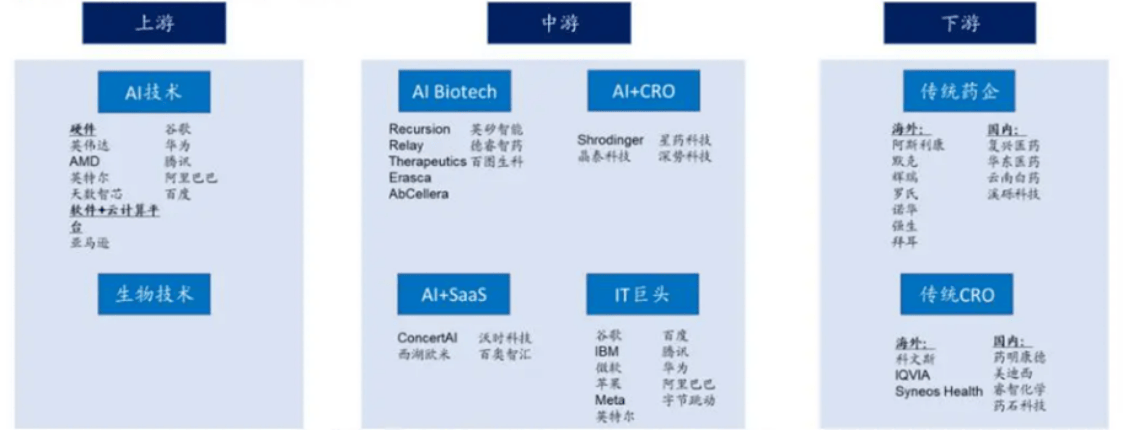

(3)產業鏈分析

AI+藥物研發產業鏈由上游技術提供商、中游三類商業模式的AI初創企業與互聯網巨頭、下游需求方傳統藥企和CRO組成。其中,上游技術提供商可以分為AI技術提供商和生物技術提供商。

圖 6 AI製藥產業鏈分析

信息來源:海通國際、融中研究整理

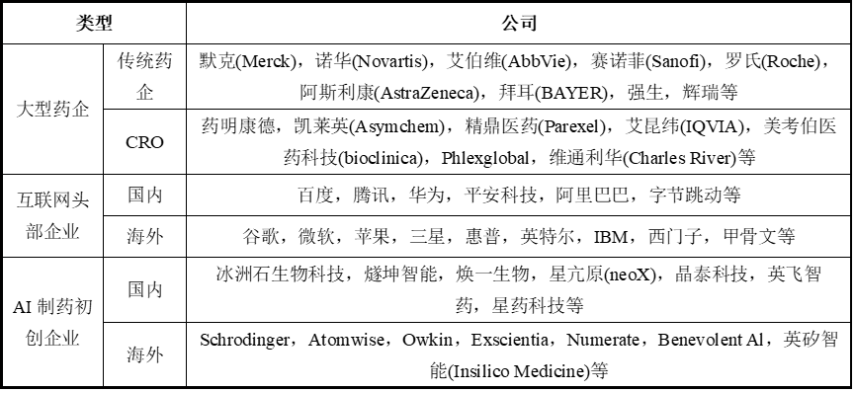

(4)行業競爭格局

目前AI製藥市場主要參與者有大型藥企、互聯網頭部企業以及AI製藥初創企業。其中,大型藥企以外資企業為主,進入市場主要方式為自建研發團隊、外部投資併購、與互聯網企業或初創企業合作;互聯網頭部企業憑藉技術領域優勢,通過投資製藥企業、研發建立相關平台、合作開發項目等途徑進入市場;AI製藥初創企業通過利用自身技術優勢,切入製藥環節,與外部機構合作提供AI技術服務或轉型為創新藥企來進入市場。

對於人類而言,生命科學領域依然充滿了未知,有着極高的不確定性,很多疾病的致病機理以及藥物的作用機制都很不明確,這也是導致目前創新藥臨牀試驗成功率不足10%的關鍵原因。再豐富的數據資源在這種巨大的未知和不確定性下,仍然只是滄海一粟。因此,行業內很難出現能夠絕對壟斷的龍頭企業。

表 1 AI製藥市場主要參與者

信息來源:融中研究整理

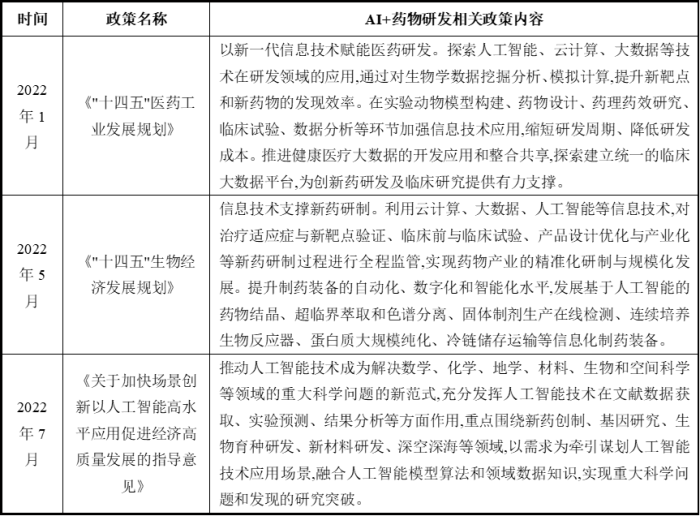

(5)政策梳理

儘管AI+藥物研發行業發展迅速,但相關的配套政策相對較少。由於AI技術的複雜性和涉及的倫理、法律等問題,政府和監管機構需要時間來理解和評估其潛在影響,以制定相應的政策和法規。美國、歐洲等國家及地區,行業起步較早,經過多年的發展及規劃初版的監管政策於近年才推出。

表 2 國際AI製藥政策

信息來源:融中研究整理

國內AI+藥物研發行業相關政策起始於“十四五”時期,主要以政府宏觀政策為主,相應的執行發展政策及監管政策,還需要隨着國內行業逐步深入發展而進行細化、完善。

表 3 中國AI製藥政策

信息來源:融中研究整理

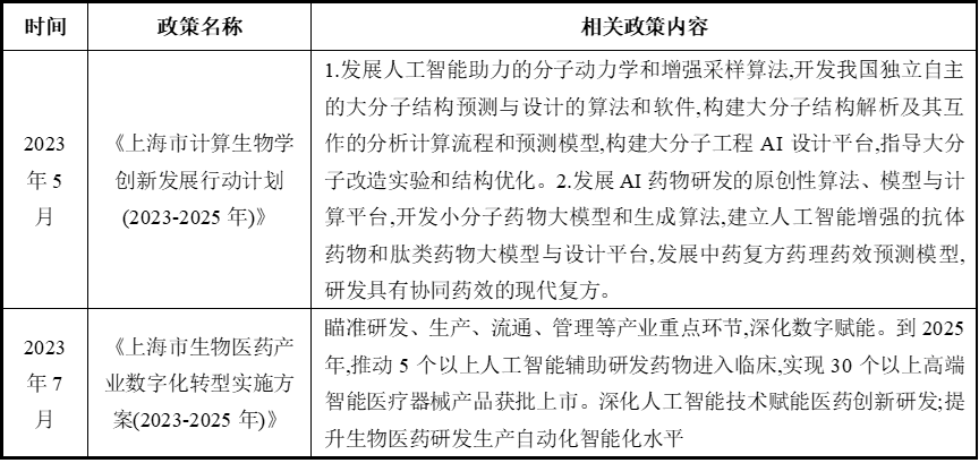

各省都緊跟國家政策的方向,因地制宜出台了各地的特色政策。以AI+藥物研發行業產業佈局最密集的上海為例:

表 4 上海AI製藥政策

信息來源:融中研究整理

(6)行業未來發展趨勢

(1)技術融合和跨學科創新

AI+藥物研發將與生物信息學、基因編輯、計算化學等前沿科學領域深度融合,推動個性化醫療和精準醫療的發展。通過整合不同領域的數據和知識,AI+藥物研發能夠提供更為全面和深入的醫療解決方案,實現藥物研發的個性化、精準化。

(2)AI賦能臨牀試驗

AI賦能藥物開發多集中在藥物發現階段,臨牀試驗階段應用或為AI帶來新方向。

企業分析

(1)華為雲

華為雲成立於2005年,隸屬於華為公司,專注於雲計算中公有云領域的技術研究與生態拓展,致力於為用户提供一站式雲計算基礎設施服務。華為雲立足於互聯網領域,提供包括雲主機、雲託管、雲存儲等基礎雲服務、超算、內容分發與加速、視頻託管與發佈、企業IT、雲電腦、雲會議、遊戲託管、應用託管等服務和解決方案。

為助力藥企推動藥物研發創新,華為雲基於堅實的雲計算架構與前沿AI算法,打造出盤古藥物分子大模型。沙利文報告指出,這一創新成果為藥物研發領域帶來了前所未有的加速效應。西交大一附院的劉冰教授團隊,基於華為雲一站式AI輔助藥物研發平台和盤古藥物分子大模型,發現近40年來首個新靶點與新類別抗生素,藥物設計週期從數年縮短至數月,研發成本削減70%。面向中醫藥領域,天士力也基於盤古大模型打造“數智本草大模型”,學習訓練了378萬篇文獻等數據,包括1000多本古籍,賦能方劑篩選和優化、提升研發效率。香雪製藥同樣與華為雲達成合作,共同推出智慧中醫診療大模型。此外,華為雲與雲南白藥共同打造“雷公大模型”,依託華為雲盤古大模型,構建了雲南白藥行業級大模型工程化、模型化以及應用化能力。“雷公大模型”覆蓋知識科普服務平台、中醫藥輔助決策、行業數字化營銷、中醫藥研發四大場景,賦能營銷和業務增長。

(2)騰訊健康

雲深iDrug為生物醫藥企業提供AI服務,是結合騰訊雲、AI和量子計算能力專注於臨牀前新藥發現環節的人工智能新藥發現平台。iDrug覆蓋大分子藥物和小分子藥物領域,目前已和多家藥企展開合作。通過AI技術加速新藥研發進程,提升新藥設計質量。

圖 7 雲深iDrug方案架構

信息來源:騰訊雲官網、融中研究整理

(3)百圖生科(全篇內容閲讀原文獲取)

(4)晶泰科技(2228.HK)(全篇內容閲讀原文獲取)

(5)英矽智能(全篇內容閲讀原文獲取)

(6)藥物牧場(全篇內容閲讀原文獲取)

(7)英矽智能(全篇內容閲讀原文獲取)

(8)分子之心(全篇內容閲讀原文獲取)