美聯儲一年鉅虧千億美元,暗示或重啓量化寬鬆

陈济深

連續加息後,高利率對美聯儲自身的影響也開始顯現。

美聯儲本週公佈的一份初步數據顯示,利息支出的增加使美聯儲去年陷入創紀錄的千億虧損。

在該文件發佈後,被稱為美聯儲主席鮑威爾喉舌的華爾街日報記者尼克·蒂米勞斯(Nick Timiraos)撰文寫道:“美聯儲官員將在本月的政策會議上開始討論減緩縮表(QT),雖然不是終止,但這可能對金融市場產生重要影響。”,也間接證明了美聯儲也開始意識到高利率環境對金融市場的巨大影響。

而文中最為讓人意外的部分則是儘管目前美國核心通脹(3.9%)還遠高於美聯儲所設定的2%目標水平,但是美聯儲已經考慮將根據市場對於資金的需求程度,可能提早重啓量化寬鬆(QE)政策。

美聯儲鉅虧千億

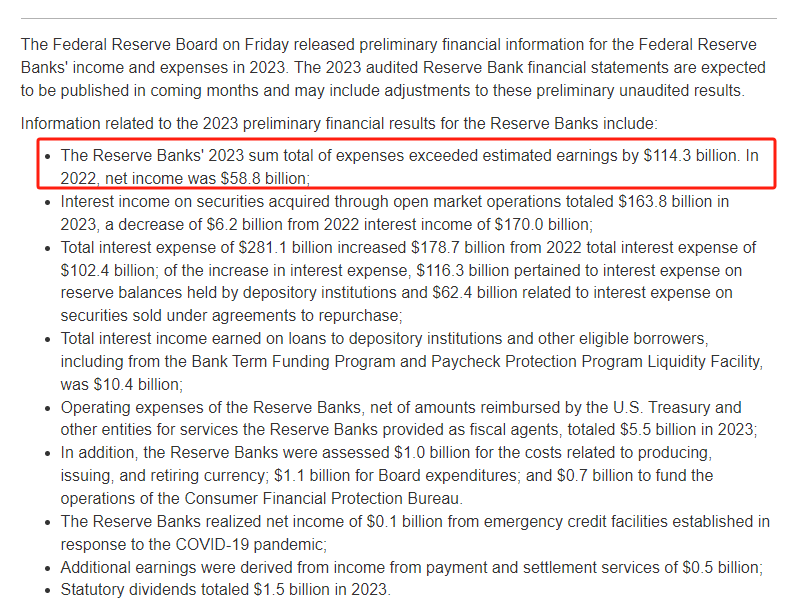

去年,美聯儲扣除費用後的收入為負1143億美元,而前年為正的588億美元。這一損失與該央行旨在冷卻通脹的加息行動導致的利息支出激增有關。

美聯儲去年向金融機構共支付了2811億美元,而2022年為1024億美元。與此同時,去年美聯儲持有的債券利息總額為1638億美元,而2022年為1700億美元。

美聯儲表示,12家地區聯儲在2023年的運營支出為55億美元。

作為美聯儲實施貨幣政策和控制短期利率的一部分,美聯儲會為銀行、金融公司和其他符合條件的基金管理公司放在央行的準備金支付利息。美聯儲從2022年春季開始大舉加息,當時聯邦基金利率接近於零,而現在這一利率被推至5.25%至5.5%之間,這終結了美聯儲強勁的盈利能力。

美聯儲通過其持有的證券所賺取的利息以及向銀行提供的服務為自己提供資金。它通常是盈利的,並按法律要求將超額收益上繳美國財政部。當它虧損時,它會將所謂的遞延資產記在賬上,該資產將計入損失,美聯儲希望在將利潤再次上繳財政部之前,逐步彌補這些損失。

去年年底,美聯儲的遞延資產為1330億美元,截至1月10日為1369億美元。預測損失會有多大是一項挑戰,因為這取決於美聯儲對利率的處理方式,以及美聯儲持有的債券還會縮減多大的規模。

根據官員們的言論,美聯儲幾乎肯定已經完成了加息,如果市場預測正確,美聯儲可能會在春季之前降息。與此同時,它也可能正在接近資產負債表削減的終點。這可能最終限制美聯儲的損失,直到最近,一些分析師還認為美聯儲的緊縮損失在1500億至2000億美元之間。

與此同時,聖路易斯聯儲最近的研究顯示,美聯儲可能需要四年左右的時間才能彌補這些損失,並開始向財政部返還資金。

美聯儲官員一再強調,虧損並不會影響美聯儲執行貨幣政策的能力。與此同時,美聯儲尚未因虧損而面臨任何真正的政治壓力。

量化緊縮或將終結

在美聯儲披露鉅虧信息後,美聯儲喉舌就開始為暫停縮表甚至重啓量化寬鬆放風。

在美聯儲喉舌尼克·蒂米勞斯(Nick Timiraos)最新的報道中,他表示由於金融渠道開始堵塞,所以美聯儲將不得不停止縮表。

其解釋道:“由於通脹已經下降,美聯儲預計今年將降低短期利率,但其減緩QT的理由卻不同:是為了防止金融市場一個鮮為人知但至關重要的角落出現混亂。五年前,縮表在這些市場引發了動盪,迫使進行了一次混亂的掉頭。官方決心不再重蹈覆轍。

根據會議紀要,上個月在美聯儲的政策會議上,幾位官員建議儘快開始正式對話,以便在任何變動生效之前向公眾傳達他們的計劃。官員表示,目前並沒有即將進行改變的跡象,他們的重點是減緩而不是終止該計劃(QT)。”

美聯儲恐慌的原因是希望避免重複2019年9月的回購市場災難,以及2020年3月引發債券市場崩潰的基差交易的劇烈爆發。回顧之前的種種跡象,其實一切早已有跡可循。

去年12月13日,當鮑威爾在表示“現在猜測降息為時尚早”僅僅兩週後,美聯儲卻出人意料地急轉彎,轉向鴿派立場,結束了美聯儲的加息週期,儘管剛剛同步的美國核心通脹水平依然高達3.9%,是美聯儲2%目標的兩倍,鮑威爾依然表示官員們實際上已經討論了開始降息。

而在此次會議前一週,由於重要的系統性和銀行間流動性已經降至危險水平,導致SOFR創下有記錄以來的最高點,並且創下2020年3月回購市場危機以來的最大飆升。這次飆升幾乎讓每個人都感到意外,甚至連像美國銀行的馬克·卡巴納(Marc Cabana)這樣的美聯儲觀察專家也感到意外,因為這次飆升是在“沒有新的美國國債結算、回購交易量下降以及雙邊交易量下降”的情況下發生的。

令美聯儲不安的是,它與“系統中現金減少、抵押品增加”的緩慢趨勢一致,而且“可能受到經銷商庫存增加、雙邊借款需求以及有限的過剩現金用於支持回購”的加劇影響。而且關鍵是:“如果資金壓力持續存在,可能會導致美聯儲重新評估銀行系統‘充裕的’儲備情況,並可能提前結束QT”,甚至根據資金短缺的嚴重程度,還可能提前重新啓動量化寬鬆政策(即QE)。

更重要的是,一個月後,達拉斯聯儲主席洛根公開確認,由於系統性流動性的突然和意外下滑,美聯儲的QT實際上已經結束,主要原因是逆回購業務的迅速減少,目前只剩下6億美元,並預期在3月份完全清空,由此推斷,可能會有另一輪QE。也就是説,美聯儲進行了計算並意識到,一旦逆回購完全清零,每月進行600億美元的量化緊縮將會導致市場崩盤。

蒂米勞斯説,決策者有幾個原因考慮減緩QT。首先,美聯儲現在每月將其國債持有量減少600億美元,比五年前的速度快了一倍。以這樣的速度繼續運行會增加風險,即美聯儲迅速抽取儲備,導致貨幣市場利率上升,銀行難以重新分配日益減少的儲備供應。今年晚些時候減緩QT的步伐可能使美聯儲能夠延長該計劃的時間,達拉斯聯儲主席洛根在最近的一次演講中表示:“這樣可以減少我們不得不過早停止QT的可能性。”這裏的“過早停止”,她當然是指在選舉年發生市場崩盤,這將在幾天內將經濟拖入衰退。這是不可接受的,尤其是當對手是特朗普時。

美聯儲還確認了這一切都與逆回購工具的加速下降有關。有跡象表明貨幣市場的現金盈餘正在迅速減少。美聯儲允許貨幣市場公司和其他機構將本應進入儲備的額外現金存放在隔夜逆回購設施中。該設施自去年8月底以來已經縮減了約1萬億美元,目前約為6800億美元。洛根支持在資金幾乎耗盡之後減緩QT,因為在那之後,對銀行儲備需求的預測將更加不確定。這種“超出預期的下降”使得美聯儲在如何減緩QT方面開始考慮應急計劃。

讓12月份SOFR飆升的另一個原因也讓美聯儲感到恐慌。此前,美聯儲在估計市場認為的“充裕”儲備水平時一再出錯,而這一次,官員們告訴TImiraos他們將更多地依賴市場信號來確定正確的儲備水平。“上次,我們對儲備終端水平的估計有很多,而我們的估計都太低了,”費城聯儲主席哈克在去年10月的一次採訪中表示。“最終,市場將決定我們的位置。”

美聯儲喉舌的最新文章傳達了鮑威爾的信息,那就是“QT已經有效完成”。而摩根大通的固定收益策略負責人在一份隔夜備忘錄中也承認了同樣的事實。

摩根大通對縮表的看法趨向於其已經結束:“我們現在預計,FOMC將在1月會議上擁有一個(關於減緩QT)時間表的大綱,並在2月中旬的會議紀要中進行溝通。我們預計這個計劃將在3月中旬的會議上正式獲得批准,並將從4月開始實施。屆時,美國國債每月縮減上限將從600億美元減少至300億美元”。

這也意味着2024年是全球流動性大門重新開啓的時刻,不僅美聯儲開始積極降息,而且QT將減緩,可以預計下一輪量化寬鬆政策將在不久的將來啓動,隨着印鈔機嗡嗡作響,美元將進入下一個,可能是最後一個儲備貨幣死亡螺旋。