寇志偉、王文:儘快大幅降息,提振股市、樓市和消費

guancha

【文/觀察者網專欄作者 寇志偉 王文】

當前我國經濟面臨着股市、樓市和消費均不振的巨大下行壓力。這其中房價持續下跌、房地產市場交易量驟降對經濟拖累尤為嚴重。

1月22日,國務院常務會議強調,“要採取更加有力有效措施,着力穩市場、穩信心”。對此,筆者認為,迫切需要大幅降息破解信用收縮和價格通縮的惡性循環,遏制房價下行趨勢,提振股市、消費和投資,助推經濟復甦。

不採取措施,一二線城市房價或將跌50%

房價的下行壓力可能比想象得更大。自2021年下半年以來,我國房地產市場進入下行通道,一線城市房價實際交易普遍下跌20%左右甚至更多。目前,商品房新開工面積較高點已經下降約60%。比較國際經驗,如果悲觀假設,我國房地產泡沫破裂的可能性是存在的。若這種預期持續深化,還會繼續危及股市、消費和投資。

長期以來,中國租金收益率相對來説是比較低的,但人們對房價上漲預期普遍較強,價格上漲可以彌補租金收益率的劣勢,還可作為投資之需,這促進多數城市居民雖然積蓄還不夠、但願意加槓桿爭相購房。

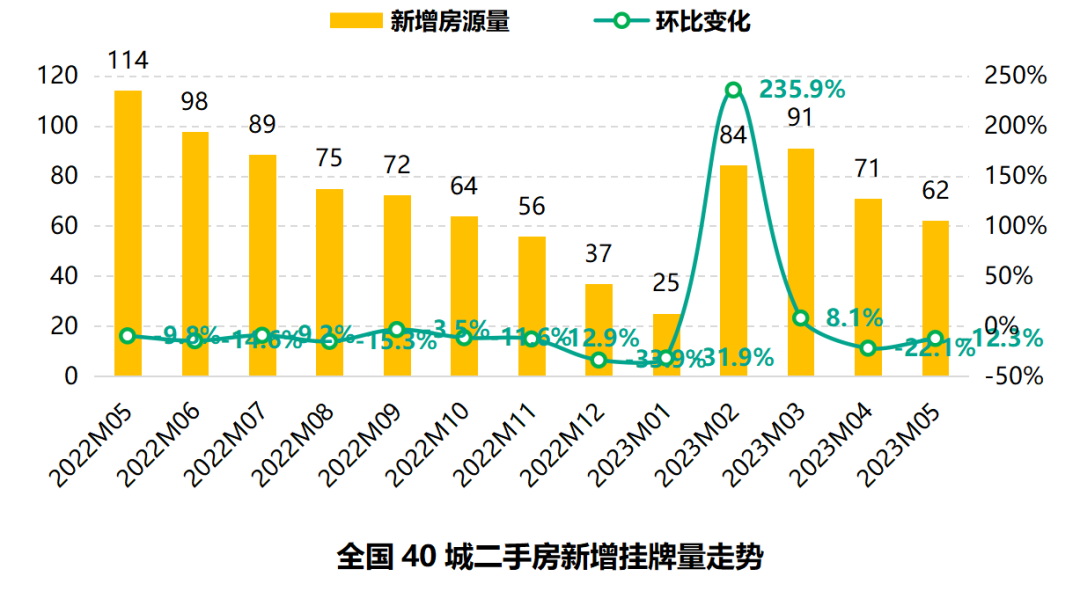

然而,現在人們對房價上漲預期消失,此前的投資性購房需求可能就會轉變成二手房供給,有多套房者紛紛尋找出售房產,導致目前二手房掛牌量處於歷史最高水平。根據國家統計局數據,2023年我國二手房交易量佔住房總交易量比例創歷史新高。1月至11月,全國二手房交易量占房屋總交易量的比重達37.1%,較上年同期提高約10個百分點。

二手房佔比如此活躍,對市場而言絕不是一個好的信號。因為這意味着此前將房子作為投資渠道的二手房業主選擇套現離場,二手房和新房競爭有限的購房需求,結果是房價持續下跌。

房價持續下跌對經濟的傷害是非常大的。小的方面來説,房價持續下跌的情況下,房企不願意拿地,過去兩年拿地形成的存量項目也面臨虧損風險。一個明顯的現象是,2023年下半年以來,隨着房價的下跌,此前在土地市場相對活躍央企開發商也趨於謹慎了。

從大的方面説,房價持續下跌會加劇經濟的信用收縮和價格通縮壓力,而且隨着市場預期、租金和收入水平的下降,可能形成一個惡性循環。房價下跌導致租金水平和居民收入下降,在這個過程中,租金收益率和房價收入比變化不大,房價仍然會進一步下跌,並再次傳導到房租和居民收入上。在這樣的情況下,如果不採取相應措施,一二線城市房價自高點腰斬下降50%,可能並不是危言聳聽。

汲取日本教訓,快速大幅降息,或可穩住房價

破解房價下行壓力的最優方案是大幅降低無風險利率水平。現在一線城市租金收益率1.5%,不僅低於國際主流的扣除税費後租金收益率水平,更重要的是低於國內可比的投資回報率水平。目前國內1年MLF(中期借貸便利)政策利率高達2.5%,10年國債收益率也大致在2.5%。

對於有多套二手房的業主而言,賣房既可以規避房價進一步下跌風險,還可以獲得更高的投資收益。因此,只有大幅降低基準利率,比如降息100bp至1.5%,才能使租金收益率與無風險利率基本持平。這種情況下,持有房產的居民至少靜態來看才不會跑輸。這有助於鎖定過去幾年房地產上行週期中形成的投資性二手房供給,進而穩定房價。

從更大的角度來看,在通縮的情況下,大幅降息對於降低企業面臨的實際利率,促進製造業投資也會有極大的推動作用。對於資本市場而言,大幅降息更將是一劑強心針,彰顯宏觀政策調節力度和穩定中國經濟及資本市場的決心。

從國際經驗來看,防止房地產泡沫破滅,快速大幅降息是政策的最優選擇。2007年美國次貸危機爆發後,美聯儲在15個月的時間裏將基準利率迅速從5.25%降至大幅降至零附近。降息措施配合美聯儲的量化寬鬆等其他數量型工具,在雷曼事件後逐步幫助美國金融市場企穩回升。

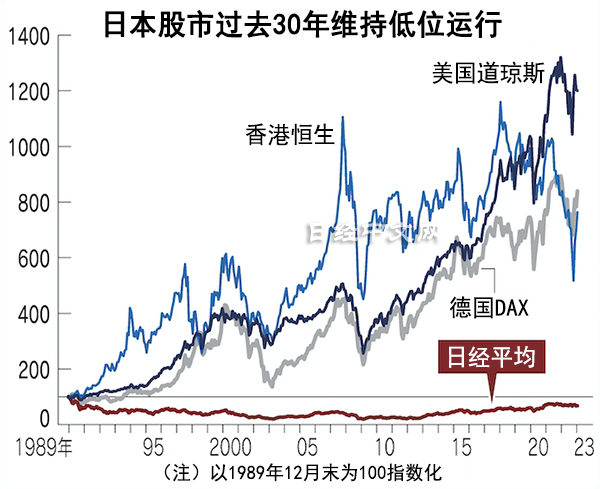

一個反面案例是日本,日本90年代泡沫破裂後儘管也大幅下調了基準利率,但速度偏慢。日本1990年基準貼現率最高位6.0%,用了五年時間才降至0.5%。日本央行行動的遲緩,被認為是日本經濟長期通縮的一個重要原因。

相比之下,中國自2021年下半年房地產市場轉入下行週期以來已有兩年半的時間,7天逆回購利率和1年期MLF利率僅分別下調40bp和45bp,進度甚至嚴重滯後於日本,經濟和金融市場因此承受了極大的下行壓力。

降低過高的實際利率,也有助於提振股市和消費

觀察利率水平是否合理的另一個視角是實際利率。2023年二季度以來,中國GDP平減指數連續三個季度出現通縮,是1998-2000年通縮週期後持續時間最長的一次。目前7天逆回購政策利率1.8%,四季度GDP平減指數-1.5%,意味着實體經濟面臨的實際利率高達3.3%。根據我們的計算,以這一口徑計算的實際利率是1999年有數據以來最高水平。也就是説,以實際利率來看,目前金融條件對經濟的抑制可能是有史以來最高的。

相比之下,美國2022年實際利率(聯邦基金利率-GDP平減指數)一度降至-6.7%。隨着加息和通脹的回落,2023年三季度美國實際利率回升至了2.2%(四季度數據尚未發佈),看似也較高,但美聯儲降息已經箭在弦上。市場定價的聯邦基金利率已經大幅下降,高盛美國金融條件指數在2023年最後兩個月出現了歷史最大降幅。

過高的實際利率對股市和資產價格同樣產生了較大的影響。根據最基本的現金流折現模型,目前中國經濟陷入通縮,上市公司整體盈利過去兩年持續負增長,市場對經濟長期陷入通縮的預期越來越強,但無風險利率處於高位,在估值模型的分子和分母兩端擠壓股票價格。快速大幅下調名義利率,也有助於緩解通縮預期,進而在分子分母兩端提振股價。

同樣,降息也有助於提振消費。2022年以來,央行多次指導商業銀行下調存款利率,特別是3-5年的中長期存款利率,但仍無法阻止企業和居民存款定期化的勢頭。原因就是物價總體水平持續下降,居民的定期儲蓄越來越“值錢”。快速大幅下調名義利率,可以有效降低居民的儲蓄動機,把更多收入用於消費,形成消費擴大與收入增長的良性互動。

打消相關顧慮,大膽把握降息時間窗口

當前,相關研究者會對一些對降息的負面影響有所顧慮,可能主要來自兩個方面。

第一個顧慮是降息對人民幣匯率形成短期貶值壓力。2023年下半年以來,央行加大了人民幣匯率的維穩力度,美元/人民幣匯率7.3左右的水平似乎成為了央行的政策底線,大幅降息至少在短期不利於人民幣匯率穩定。

但是,匯率是不同經濟體相對強弱的體現,最終取決於宏觀經濟的表現。維持較高的人民幣利率水平短期來看有助於維穩匯率,但經濟基本面的持續惡化、人民幣資產價格的持續下跌,恰恰構成了人民幣中期的持續貶值壓力。當前大幅降息,看似暫時放棄了匯率穩定,實際上是以退為進、以進促穩。

同時,隨着美國通脹的快速回落,2024年美國也將開始降息,對中國而言是非常寶貴的時間窗口。因為如果確實如現在市場主流觀點所預期的,2024年美國經濟軟着陸甚至不着陸,2024年降息將推動美國經濟和通脹在下半年再次上行,2025年可能再次進入加息通道,屆時對中國貨幣政策來説更是進退兩難。

第二個顧慮是降息將進一步壓縮商業銀行的利潤,造成金融穩定壓力。2022年以來,商業銀行特別是國有大行承擔了穩增長、穩信貸的“頭雁作用”,但隨之而來的是核心一級資本充足率快速下降。由於目前銀行股市淨率極低,依靠股權融資補充核心一級資本並不現實,在沒有中央財政注資的情況下,解決的辦法只能是通過銀行自身利潤補充資本金。

因此,2023年以來央行多次強調保護商業銀行合理利潤水平。但根據測算,目前商業銀行特別是國有大行的核心一級資本充足率尚處於較高水平,按照過去兩年的下降速度來看,距離最低監管要求仍有4-5年的緩衝空間。短期犧牲商業銀行的利潤和資本充足率,穩定資產價格,從中期來看對金融系統的穩定是利大於弊的。

正如1月22日國務院常務會議所強調的,要“加強政策工具創新和協調配合,鞏固和增強經濟回升向好態勢,促進資本市場平穩健康發展”,權衡利弊,當下應有長遠考慮,儘快大幅降息,爭取時間,穩住房價、股價,提振消費,刺激市場預期,最終將對中國經濟復甦起到實質性的助推作用。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。