遭散户熱炒,韓國版“雪球危機”爆發?

陈济深

隨着資本市場近年來持續調整,雪球衍生品的風險逐步暴露,投資者鉅虧甚至爆倉的劇情屢有發生。

不過,令人意外的是,比起國內的散户,鉅虧的重災區是投資掛鈎港股市場雪球產品的韓國散户。

根據韓國證券投資公司(Korea Investment and Securities)的最新報告顯示,由於韓國購買大量掛鈎中國香港恒生國企指數的股權關聯證券(Equity-linked Securities,ELS),目前這些產品已經產生了超2000億韓元的本金損失,這也代表着本月到期4326億韓元的該“雪球產品”已經普遍虧損過半。

其中韓國五大銀行國民銀行、韓亞銀行、新韓銀行、友利銀行和NH農協就因為“雪球產品”到期,在1月就已經確認客户虧損了1067億韓元。

根據韓國機構的估算,如果恒生指數持續保持現狀,預計在2024年,隨着約15萬億韓元“雪球產品”的逐步到期,韓國投資者將在這些“雪球產品”中合計虧損超過5萬億韓元(約合人民幣268.5億元)。

散户熱炒“韓國版雪球”

韓國版雪球全名股權關聯證券(Equity-linked Securities),是一種結構性金融產品,通過將債券工具和衍生品工具相結合來提供回報,通常會與股票指數進行掛鈎。因此對於投資者來説,若底層資產表現良好,則能獲得一個確定的收益率,一旦股票表現跌破某個節點,就會對本金造成損失。

其本質和我們熟知的雪球產品並無區別,即投資者賣出了一份對應標的的看跌期權,一旦標的上漲則獲得收益,標的不跌破敲入價則坐收票息,一旦標的價格跌破了敲入價,則可能會承受一定損失。

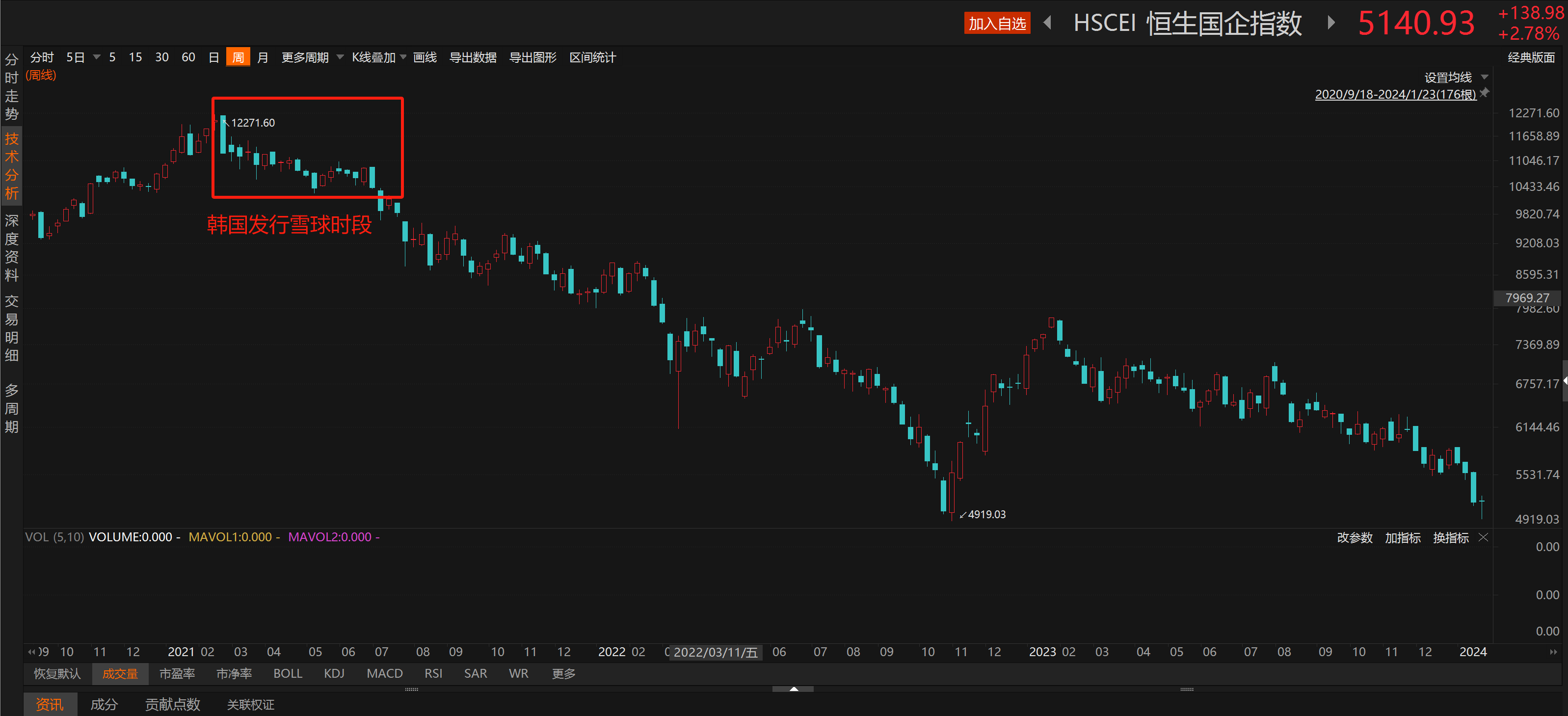

相比對標A股的雪球產品主要是錨定中證500和中證1000指數,“韓國版雪球”則選擇了香港的恒生國企指數(HSCEI)。

根據韓國金融監管局的數據顯示,韓國市場曾在2020年至2021年期間出現過一波投資恒生國企指數關聯ELS的熱潮,目前主要的雪球產品均發行於2021年初,而該指數在當時高達12000點,儘管敲入價格並不統一,但是普遍位於50%跌幅,期限普遍為三年。

而隨着該指數的一路下挫,目前恒生國企指數已經位於5000點範圍,從當初高點跌幅超60%,普遍觸發了敲入區間。

由於這批雪球產品普遍將於今年上半年到期,這也代表着敲入的投資者們將承受這50%的實際虧損。

監管:投資後果自負,重罰忽悠式銷售

相比於在我國,雪球產品由證券公司為主銷售,在韓國雪球產品銀行,券商均能對客户銷售。因此在本次雪球虧損事件發生後,銀行向投資者違規出售高風險產品的問題引發了韓國監管的注意。

韓國監管機構的信息顯示,目前韓國約19.3萬億存量雪球產品中,不僅有17.7萬億份額由個人而非機構投資者持有,其中更是有超過25%的產品份額由65歲以上老年人購買。

隨着過去兩個月的調查發現諸多問題後,韓國金融監督院宣佈,將從本週一開始擴大對本土銀行、券商的調查。監管認為這些金融機構可能在向韓國投資者銷售與中國證券有關的結構化產品期間存在違規行為。根據公告,此次遭到調查的一共有12家金融機構,該國最大商業銀行KB國民銀行,知名券商三星證券等均在列。

韓國金融監督院院長李卜鉉(Lee Bok-hyun)表示,投資者自然需要責任自負,但如果金融機構忽視了保護客户的職責,也需要為此承擔責任。

金融監督院明確表示,如果發現金融機構存在不法行為將會採取懲戒措施。

在2019年的類似事件中,韓國監管就曾勒令金融機構,返還投資者押注利率衍生品交易的至多80%損失。當年涉事的產品為期限6個月,合約規定若德國十年期國債收益率不低於-0.25%,則能獲得2%的收益;若低於這個數字則1個基點對應損失2.5%的本金。那一年,德國十年期國債收益率一度達到-0.7%。

對於韓國高達96萬億韓元的結構化產品市場而言,過往也曾經歷過多次外部事件影響,例如2015年時中國A股的下跌、2016年脱歐衝擊、2020年原油市場巨震等。

韓國監管部門表示,相比中國香港僅有8%雪球投資者沒有過往雪球投資經驗,韓國金融機構對於投資者的風險評估嚴重不足。