寧德時代,困於“七年之癢”

李沛

(文/李沛 編輯/徐喆)時來天地皆同力,運去英雄不自由。

時鐘撥回2017年,彼時的寧德時代,剛剛超越日韓老牌巨頭,正式登上鋰離子電池產銷量全球第一的王位,自此開動了戰略、運營、市場反饋完美耦合的“增長飛輪”,乘着四部委補貼新政風口振翅起飛,隨即又依靠打進特斯拉供應鏈,成為資本市場新能源熱的最大受益者,市值一舉衝過萬億大關,創造了製造型企業在中國股市前無古人的輝煌表現。

然而隨着2024年的到來,寧德時代的增長飛輪,似乎正傳出越來越明顯的異響。

儘管公司方面着力釋放利好,表示去年四季度產能利用率已提升至70%左右,在行業內仍處於領先水平,且“公司產線CAPEX效率一直在提升,單GWh的投資強度在逐步下降”,但市場反響如同變動不居的戰線,透露着與公司方面“戰報”不一樣的信號。

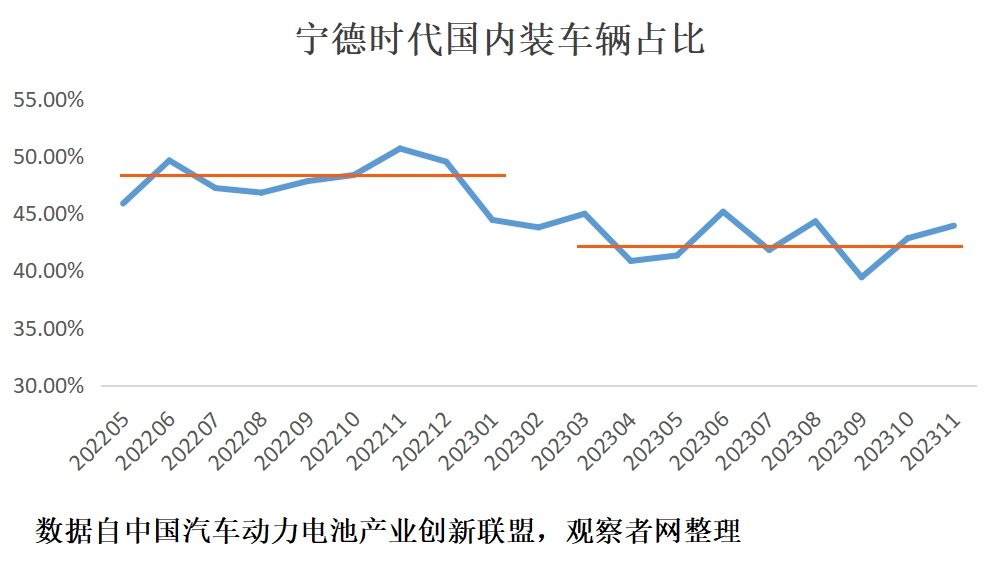

在國內市場,寧德時代動力電池份額去年已出現了明顯縮水,市佔率中樞較此前多年水平下滑約5個百分點,而在海外市場,寧王不但已成為美國各路政客展示“排華”激情的眾矢之的,其投下重注的歐洲市場,同樣也已出現不祥的呼聲,部分智庫開始鋪墊其投資項目對Northvolt、Verkor等本土廠商威脅的議題。

欲戴冠冕,必承其重,已經“加冕”七年之久的寧王,對這份重量應當有了越來越真切的體會。

遭遇七年之癢的寧德時代,是否已不再能激起業界與公眾的興奮感?從激揚迴歸平淡,寧王又該如何面對這場考驗?

前有狼,後有虎

回顧寧德時代崛起歷程,“拼”和“賭”,是創始人曾毓羣所締造的兩大企業基因。

所謂的拼,即曾毓羣在新科實業(SAE Magnetics)十年職業生涯所浸染的精密產品大規模製造與運營配稱經驗,以及伴隨後者在全球硬盤磁頭市場登頂與守成的心態歷練;至於為公眾津津樂道的“賭性堅強”,體現的則是其對市場機會的敏鋭嗅覺。

憑藉承襲自ATL/新科的體系能力與組織效率,寧德時代這家看似2011年才闖進動力電池市場的企業,卻在國內市場競爭中形成對天津力神等一眾“老大哥”的降維打擊,迅速確立了主導地位。

然而時移世易,隨着動力電池市場從藍海變為紅海,當下的寧德時代既面臨眾多二三線鋰電廠商“餓狼”般的撕咬,也不得不迎戰主機廠“猛虎下山”般的垂直一體化動作。

正如國內動力電池裝車量數據所展現的,即便寧德時代在知識產權保護上投入巨大,依然無法改變其他友商產品技術快速接近的現實,而在一個同質化市場,即便強如寧王也不能豁免價格競爭的影響。

如果説面對價格戰,寧德時代還能憑藉其高毛利與高盈餘的“血條”優勢抱有部分主動權,那麼面對主機廠掌控鋰電供應主導權的意志,其應對就遠不是那麼輕而易舉了。

值得一提的是,在鋰離子動力電池產業史上,除了材料體系變遷這條已經被“説爛了”的脈絡,電池結構演化及隨之而來的商業生態嬗變,則是另一條不可不察的線索。曾幾何時如日中天的第三方PACK陣營,在2017年後新能源補貼新政衝擊下成為最大輸家,普萊德、華霆動力等知名玩家已經在電芯和整車廠商聯手擠壓下泯然眾人。

但在瓜分第三方PACK蛋糕的同時,電芯與整車廠之間對成組環節主導權也開啓了新的博弈,寧德時代近年來的一系列重大動作明顯聚焦於這一系統集成環節,然而效果卻差強人意。

對其投入大量資源的麒麟電池發佈一年半以來市場反應,表明車企顯然不甘於將主導權拱手相讓,去年以來車企扎堆發佈的CTC/CTB方案,某種程度上反映着着其掌握電芯集成乃至電芯製造主導權的堅定態度,某家車企自有PACK子公司負責人曾在介紹其CTC技術時脱口而出稱,寧德時代電池模組“我一個都沒有買”。

在與觀察者網公司頻道交流中,一位汽車技術專家表示動力電池PACK解決方案“目前都是技術主導的,怎麼能設計出更適應技術要求的電池,誰説了算”,不過這位專家也坦言,不同技術路線選擇顯然體現着商業價值的不同取向,寧德時代麒麟電池、神行電池等整包解決方案“肯定就是會損害(車企)PACK的主導權呀”。

另一位頭部車企人士也向觀察者網公司頻道回應稱,其並不看好寧德時代在PACK設計集成這一產業環節的差異化努力,其在BMS、熱管理供應鏈並沒有壁壘可言,相反,電池與整車傳熱、傳力的綜合優化正變得日益緊要,電芯製造企業擠掉工程經驗豐富的車企也不具備技術邏輯上的合理性。

向上的摩爾,向下的賴特

紮根鋰電產業的寧德時代,在企業形象塑造上有着得天獨厚的優勢,也的確將科技、綠色、智能的公眾認知做到了極致,運營卓越名不虛傳。

特別是在科技維度上,拿下2023年歐洲發明家獎,躋身歐洲專利局專利申請企業、中國汽車專利公開量、中國民營企業研發投入500家、中國民營企業發明專利500家等各類榜單前列,寧德時代對其科技形象的建構與維護堪稱不遺餘力。

然而在公眾心智中的科技光環植入,與寧德時代當下的市場表現卻形成了些許割裂感。

當人們談到科技企業,首先喚起的“元敍事”要素,或許就是“橫掃”級的市場表現和指數級的技術進步,在這個四處比附摩爾定律的時代,微電子產業提供了諸多印證這一“元敍事”的案例,如同英特爾CPU之於個人電腦、高通SoC、索尼CMOS之於智能手機般,具有“XX inside”的點石成金魔力。

然而專利申請量驚人、研發投入浩大的寧王,卻顯然不具備相近的話語地位,在Automotive Nesw的部件供應商榜單上已然打入全球TOP5的寧德時代,是否也能在主機廠心智中對標博世、電裝、採埃孚、麥格納?主機廠或同環節友商,看待寧德時代是仰視、平視還是俯視?為什麼寧德時代20%的毛利已讓車企沸反盈天,以至於紛紛加碼動力電池自研與產能佈局,卻對機電、電子部件巨頭30%乃至50%、70%的毛利水平視若當然,毫無“覬覦之心”?

真正深刻的原因或許在於,後者的主導地位不僅來自於其生產、運營的規模經濟,更在於其產品“技術密度”的特殊優勢,性能進步的空間足夠巨大,持續躍升使得其既能在現有市場營造起越來越森嚴的技術壁壘,又能在強勁的技術外溢趨勢中捕捉新的藍海機遇。

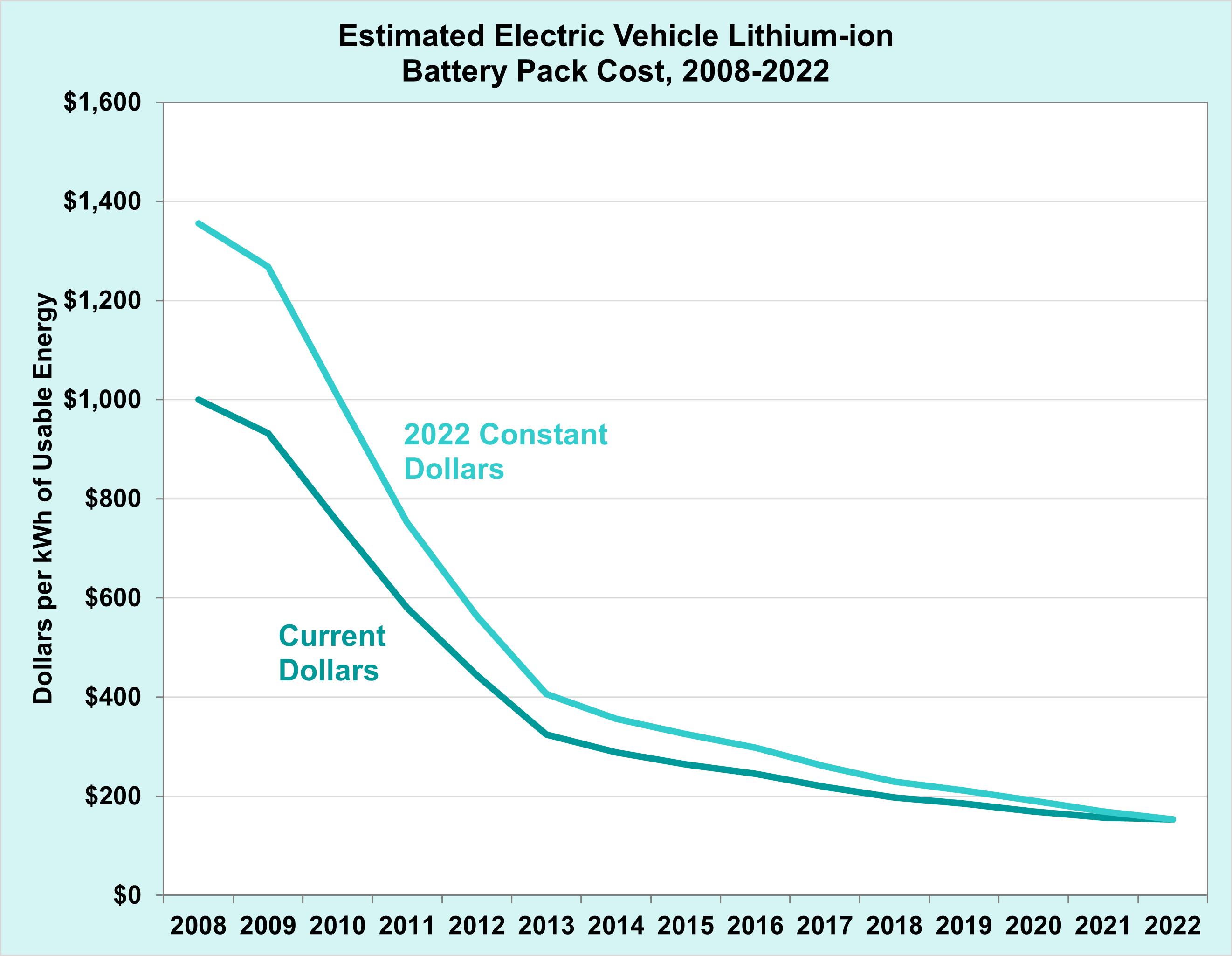

反觀顯示面板、鋰電等產業環節,儘管其在下游系統產品成本構成中佔比極高,但不同於微電子產品,其技術特性演進存在着可清晰感知的上限(像素密度、能量密度),這樣的稟賦,就決定了該類產業所遵循的並非摩爾定律,而是更為冷峻嚴酷的賴特定律。

經濟學家西奧多·賴特 (Theodore Wright) 於1936年提煉的這一規律,旨在表徵產品成本隨大規模生產的下降趨勢,可以簡單理解為累積產量如增加一倍,則成本就會下降一個恆定的百分比,有心人不難發現,常被用來展示鋰電產業進步的度電成本曲線,恰是賴特定律的範例。

如果説摩爾定律代表着性能向上無限進步開拓技術可能性邊界,那麼賴特定律所代表的,則是大規模生產向物料成本下限的逼近趨勢。

摩爾向上,賴特向下,無論寧德時代的科技企業形象塑造得如何成功,製造型企業向平均加工費迴歸的“地心引力”,仍然如影隨形。

京東方的啓示

“寧德時代大概會走向平庸吧,它在電池製造上肯定還是很強,但不會有更大想象空間”,前述頭部車企人士對寧王的前景給出了這番展望。

這樣的判斷,其實在與寧王淵源深厚的3C鋰電巨頭ATL身上已被應驗,在已較少為公眾關注的這一細分領域,經歷快充技術角逐後,包括ATL、冠宇等頭部廠商當下似乎已進入到了各安其位的“自然”狀態,如果參照當前ATL市佔率,那麼寧德時代向“自然狀態”迴歸似乎將會是向下運動。

步入“七年之癢”的寧王,還能否重新變得“性感”起來?講出有足夠穿透力的新故事?找到有足夠想象空間的新市場?

短期來看,在動力電池這條主航道上,寧王的定力正面臨空前未有的考驗,事實證明,在鋰電超級過剩背景下,沒有一家企業能夠逃脱“價格追隨者”的宿命,一旦寧德時代正式下場跟進價格戰,其競爭戰略在差異化與成本領先之間能否平衡將是一大懸念。縱觀其近年來着力塑造的產品差異化,寧王力推的神行、麒麟等PACK解決方案在教育市場、啓發友商之外,尚未帶來更多可見的商業回報,而M3P與凝聚態電池等電芯技術創新在傳播上又過於缺乏能見度,不要説已經將幾乎所有中國鋰電企業“捲入”的46大圓柱潮流,即便刀片/短刀片電芯,從外界探討聲量和友商追隨意願看也更具勢能。

對寧王而言,與其逆勢而上盯着主機廠手中的蛋糕,或孜孜以求“造雨人”的產業領導力,也許更具長期價值的課題是尋找有足夠想象空間的新定位,在這方面,面板業龍頭京東方有着特殊參考價值。正如觀察者網公司頻道此前的專文解讀,鋰電與顯示面板,在技術特徵和產業格局上堪稱“異父異母”的兄弟,也因此,產業化進程起步更早的後者,足以為鋰電產業提供各個發展階段的經驗教訓借鑑。

按照官方文本定位,寧德時代是全球領先的新能源創新科技公司,致力於為全球新能源應用提供一流解決方案和服務,相比之下,中國面板業王者京東方的自我定位則是一家領先的物聯網創新企業,為信息交互和人類健康提供智慧端口產品和專業服務。

對比這兩家在大規模製造“術”之一途上已臻極致的企業,不難品味出京東方管理層在價值定位之“道”上更顯老辣,物聯網一詞,直接喚起了一批切實而又具象的場景組合,並且清晰表達了京東方在其中扮演集成者而非被集成的自我追求,而寧德時代的定位則略顯空泛,更致命的是,在幾乎所有能夠由新能源一詞引出的具體場景想象中,寧德時代當前能夠佔據的似乎仍是大系統中被集成的生態位,而正如動力電池產業已經清楚昭示的,被集成對鋰電企業而言就意味着褪盡光環,在長週期上被打回製造型企業的“原形”。

目前看,儲能似乎是寧德時代確立系統集成者定位的一個可行選項,耐人尋味的是,近期寧德時代在新儲能場景、用例的開發上動作也接連不斷,如旗下平台福建潤時被曝出拿下寧德近海海上風電場項目開發權,擬投資額高達百億,而在方興未艾的船舶電動化領域,寧德時代也正着力推廣其充換電綜合補能解決方案。

接受平庸,還是重拾激情?

這場七年之癢中寧王的選擇與結局,也在相當程度上可被視為中國戰略新興產業未來的一種預示。