2023年各城租房供應提升超40%,保障性租賃住房進入爆發期

张志峰

去年至今,新房與二手房交易市場遇冷,行業紛紛將目光聚焦租房市場。

日前,據中國人民銀行官網消息,為支持加快建立多主體供給、多渠道保障、租購併舉的住房制度,培育和發展住房租賃市場,促進房地產市場平穩健康發展,中國人民銀行、國家金融監督管理總局發佈關於金融支持住房租賃市場發展的意見(下稱“住房租賃金融十七條”),自2024年2月5日起施行。

意見包括加強住房租賃信貸產品和服務模式創新、拓寬住房租賃市場多元化投融資渠道、加強和完善住房租賃金融管理等內容,為行業發展再添一陣強心劑。

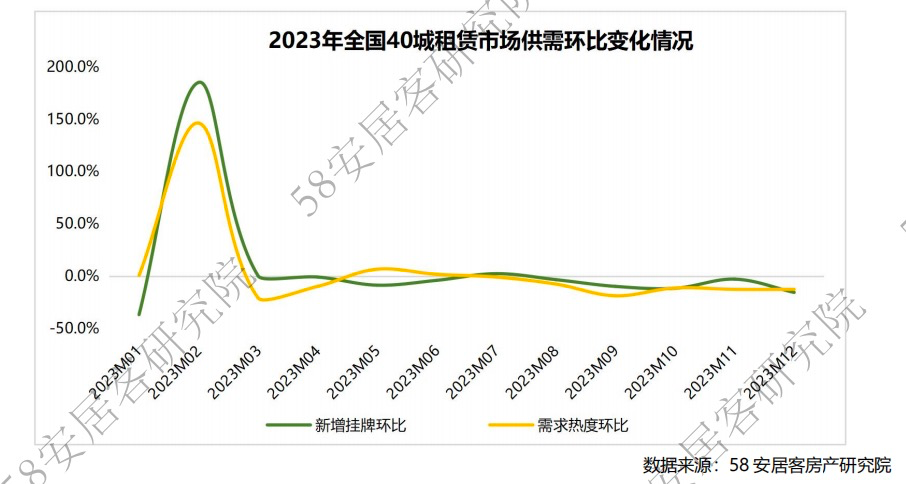

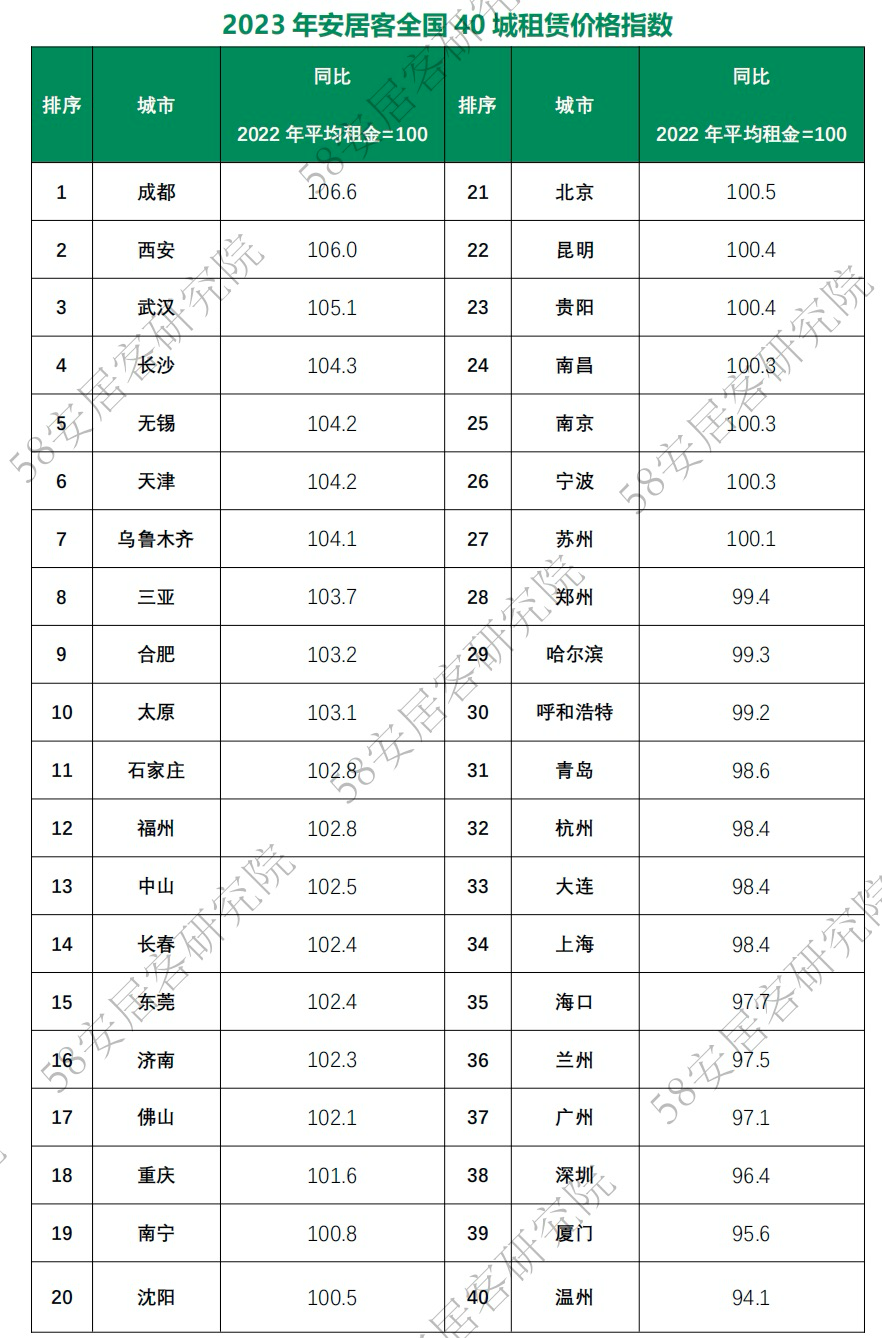

回顧2023年租房市場,58同城、安居客發佈的《2023年全國租賃市場報告》顯示,全國重點40城租賃市場整體呈現復甦態勢,市場供需表現較2022年大幅回升,有27個城市租賃價格指數同比上漲;春節後租賃市場呈現出供需兩旺的態勢,核心二線城市租賃市場掛牌環比走勢更強;另外,保障性租賃住房進入供應爆發階段,其中深圳保障性租賃住房供應占比達到55%,為一線城市中最高。

供應方面,各類城市整體租賃掛牌供應回升幅度均超過40%。一方面,由於年後求職務工需求的集中釋放,帶動租賃掛牌供應的大幅回升。另一方面,隨着前期積壓的換租需求獲得釋放,由此帶來租賃供需大幅回暖的積極態勢。

價格方面,2023年共27個城市租賃價格指數同比上漲,價格上漲城市數量較去年增加8個;同時,有13個城市租賃價格指數同比下跌。總體來看,27個城市價格指數波動幅度處於-3%~3%區間,市場整體呈現出復甦的基調。

對比2022年市場租賃價格表現來看,2023年不同類型城市租賃價格表現也展現出分化的趨勢,表現為二線城市復甦狀態強於一線城市,成都、西安、武漢等熱門二線城市,租賃價格指數同比漲幅超5%。多數省會城市租賃價格指數也呈現温和回升,如合肥、長沙、太原、石家莊、福州及濟南等。

58同城、安居客《2023年全國租賃市場報告》還對2023年價格供需分佈情況進行了全面分析。

報告顯示,2023年中低價格房源的供需佔比有所上升,其中,一線城市501-2000 元/月/套房源的供需佔比上升,二線城市501-1000元/月/套房源的供需佔比上升。同時,500元/月/套以下超低價格房源的供需佔比下降顯著,各城市的中高價格房源供需佔比也有所下降。整體來看,市場呈現供需價格中樞下降,支付能力有所弱化。

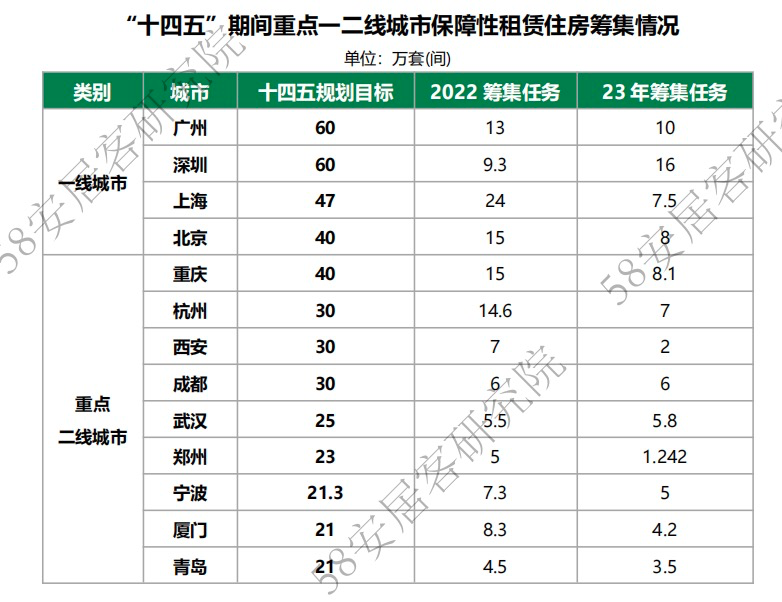

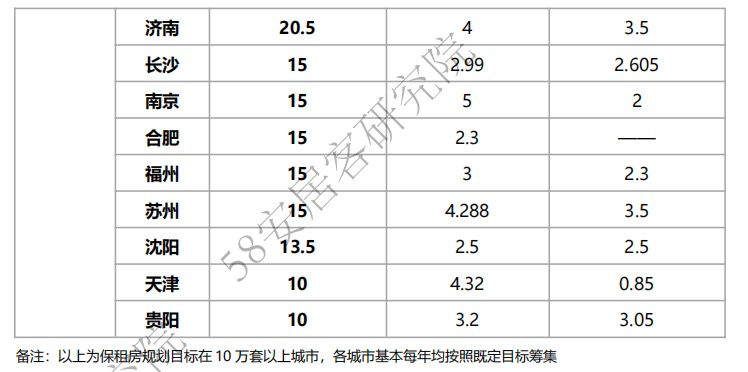

值得注意的是,2023年保租房、公租房和棚改安置房等建設穩步推進,解決新市民、青年人等羣體住房困難問題,讓他們在城市留得下、住得穩,放開手腳為美好生活奮鬥。

根據住建部的規劃,“十四五”時期,全國初步計劃建設籌集保障性租賃住房近900萬套(間)。結合各城市規劃目標來看,23省及90城已發佈“十四五”保障性租賃住房籌集目標,總量約800萬套。

截至 2023 年底,“十四五”週期過半,2021年至2023年全國預計籌集保障性租賃住房約 564萬套(間),重點一二線城市基本進入保障性租賃住房大量入市供應階段。其中,深圳住房供應體系中,保障性租賃住房供應占比達到55%,為一線城市中最高。另外,二線城市規劃籌集保障性租賃住房基本佔新增住房供應總量的20%-30%。預計在2024年,全國重點城市將進入保障性租賃住房供應爆發階段。

日前,住房租賃金融十七條正式落地,市場普遍認為,將有利於增強住房租賃行業發展信心,多箭齊發,擴大多元化融資渠道,助力優質租房企業脱穎而出,獲得加速度發展,加快房地產發展模式的轉型,有助於推動租購併舉。

本文系觀察者網獨家稿件,未經授權,不得轉載。